Staking ETH lãi chắc 46 triệu USD, tại sao BitMine vẫn rơi vào khoản lỗ khổng lồ?

Tuyển chọn TechFlowTuyển chọn TechFlow

Staking ETH lãi chắc 46 triệu USD, tại sao BitMine vẫn rơi vào khoản lỗ khổng lồ?

BitMine giao dịch quyền chọn đã làm mất sạch lợi nhuận.

Tác giả: Oluwapelumi Adejumo

Biên dịch: Chopper, Foresight News

BitMine đang mạnh mẽ mở rộng vị thế Ethereum, cố gắng biến nó thành nguồn dòng tiền ổn định, hoạt động staking quý trước tạo ra doanh thu gần 46 triệu đô la.

Tuy nhiên, khoản lỗ 92,1 triệu đô la từ các hợp đồng quyền chọn phái sinh đã hoàn toàn xóa bỏ lợi nhuận staking, cộng với chi phí quản lý tài sản liên tục tăng và công ty phát hành cổ phiếu mạnh mẽ, không gian lợi nhuận của các cổ đông hiện hữu đã bị thu hẹp đáng kể.

Báo cáo tài chính quý 3 năm tài chính 2026 tính đến ngày 31 tháng 5 cho thấy doanh thu của công ty đã tăng vọt từ 2,1 triệu đô la cùng kỳ năm trước lên 46,5 triệu đô la; trong đó 98% (45,7 triệu đô la) đến từ hoạt động staking và xác thực node. BitMine đang đẩy nhanh việc loại bỏ hoạt động khai thác Bitcoin, chuyển hoàn toàn sang mô hình kho bạc nắm giữ Ethereum.

Đằng sau sự tăng trưởng doanh thu mạnh mẽ, công ty ghi nhận lỗ ròng 83,6 triệu đô la trong quý này, so với mức lỗ nhỏ chỉ 623.000 đô la cùng kỳ năm trước, quy mô lỗ đã mở rộng đáng kể.

Lỗ lớn từ quyền chọn, xóa bỏ toàn bộ lợi nhuận staking Ethereum

Yếu tố cốt lõi kéo giảm hiệu quả hoạt động quý này là chiến lược giao dịch quyền chọn phái sinh Ethereum của công ty. BitMine ghi nhận tổng lỗ 92,1 triệu đô la từ các phái sinh liên quan đến Ethereum trong quý này, gấp khoảng hai lần tổng doanh thu từ hoạt động staking cùng kỳ. Trong đó, 78,6 triệu đô la đến từ lỗ ròng của các hợp đồng quyền chọn đáo hạn, 14 triệu đô la đến từ lỗ vị thế khi thực hiện quyền. Lợi nhuận 534.000 đô la từ các hợp đồng chưa đáo hạn chỉ có thể bù đắp một phần nhỏ khoản lỗ.

Cùng kỳ năm trước, công ty không thực hiện bất kỳ giao dịch phái sinh nào, mức độ rủi ro của hoạt động quản lý tài sản đã có bước nhảy vọt về chất. 9 tháng đầu năm tài chính này, tổng lỗ từ phái sinh là 133,3 triệu đô la, trong đó lỗ thực hiện quyền là 79,3 triệu đô la, lỗ hợp đồng đáo hạn là 54,5 triệu đô la, chỉ có hợp đồng chưa đáo hạn lãi 515.000 đô la. Cùng kỳ, hoạt động staking và xác thực chỉ tạo ra doanh thu 56,9 triệu đô la, quy mô lỗ từ phái sinh vượt quá hai lần doanh thu staking.

BitMine cho biết chiến lược quyền chọn của họ chủ yếu là bán quyền chọn bán (put option), thuộc một phần của giải pháp quản lý vị thế tổng thể. Việc bán quyền chọn bán tuy có thể kiếm được phí premium, tăng cường mua tài sản khi giá thấp, nhưng một khi thị trường biến động ngược chiều, hợp đồng được thực hiện trong điều kiện bất lợi, sẽ dẫn đến khoản lỗ khổng lồ. Khoản lỗ lớn lần này đủ để chứng minh rằng nỗ lực tăng cường lợi nhuận bằng quyền chọn hiện đã hoàn toàn xóa bỏ thu nhập ổn định do hoạt động staking node tạo ra.

Đồng thời, chi phí quản lý hành chính và tổng hợp của công ty đã tăng vọt từ 744.000 đô la cùng kỳ năm trước lên 37,3 triệu đô la. Ban lãnh đạo giải thích mức tăng chủ yếu đến từ phí lưu ký và dịch vụ quản lý tài sản kỹ thuật số, tăng lương, cũng như tăng thù lao dưới hình thức tiền mặt và cổ phiếu cho các giám đốc.

Trước khi loại bỏ biến động định giá tài sản mã hóa, doanh thu staking đủ để trang trải giá vốn hàng bán và chi phí quản lý của quý này. Ngay cả sau khi khấu trừ nhiều mục phi tiền mặt, lỗ ròng điều chỉnh không theo chuẩn GAAP của chính công ty vẫn đạt 70,8 triệu đô la. Báo cáo tài chính này cho thấy hoạt động xác thực node đã hình thành dòng tiền ổn định đáng kể, nhưng chiến lược giao dịch vị thế tổng thể vẫn liên tục tiêu hao lợi nhuận staking.

Liên tục phát hành thêm cổ phiếu BMNR để tích trữ Ethereum, quyền lợi cổ đông bị pha loãng đáng kể

Nguồn vốn để BitMine tích trữ Ethereum quy mô lớn hầu như hoàn toàn đến từ việc phát hành thêm cổ phiếu phổ thông trên thị trường công khai, chi phí hoàn toàn do các cổ đông hiện hữu gánh chịu. Trong 9 tháng tính đến ngày 31 tháng 5, công ty đã bán lũy kế 340,7 triệu cổ phiếu phổ thông BMNR thông qua kế hoạch phát hành thêm trong sàn, huy động được 11,87 tỷ đô la sau khi trừ chi phí phát hành; cùng kỳ đã chi 11,69 tỷ đô la để mua Ethereum.

Quyền sở hữu cổ đông bị pha loãng đáng kể. Số lượng cổ phiếu phổ thông lưu hành tăng 149% trong 9 tháng, từ 232,4 triệu cổ phiếu vào ngày 31 tháng 8 năm 2025 lên 579,7 triệu cổ phiếu vào cuối tháng 5 năm 2026; vẫn tiếp tục phát hành thêm sau khi kết thúc quý, tính đến ngày 9 tháng 7, tổng vốn cổ phần đã đạt 603,2 triệu cổ phiếu.

Dựa vào huy động vốn cổ phần, tính đến ngày 31 tháng 5, BitMine đã nắm giữ lũy kế 5,42 triệu Ethereum, chi phí vị thế tổng hợp là 19,05 tỷ đô la; tại thời điểm viết bài, lượng nắm giữ đã tăng lên 5,7 triệu Ethereum.

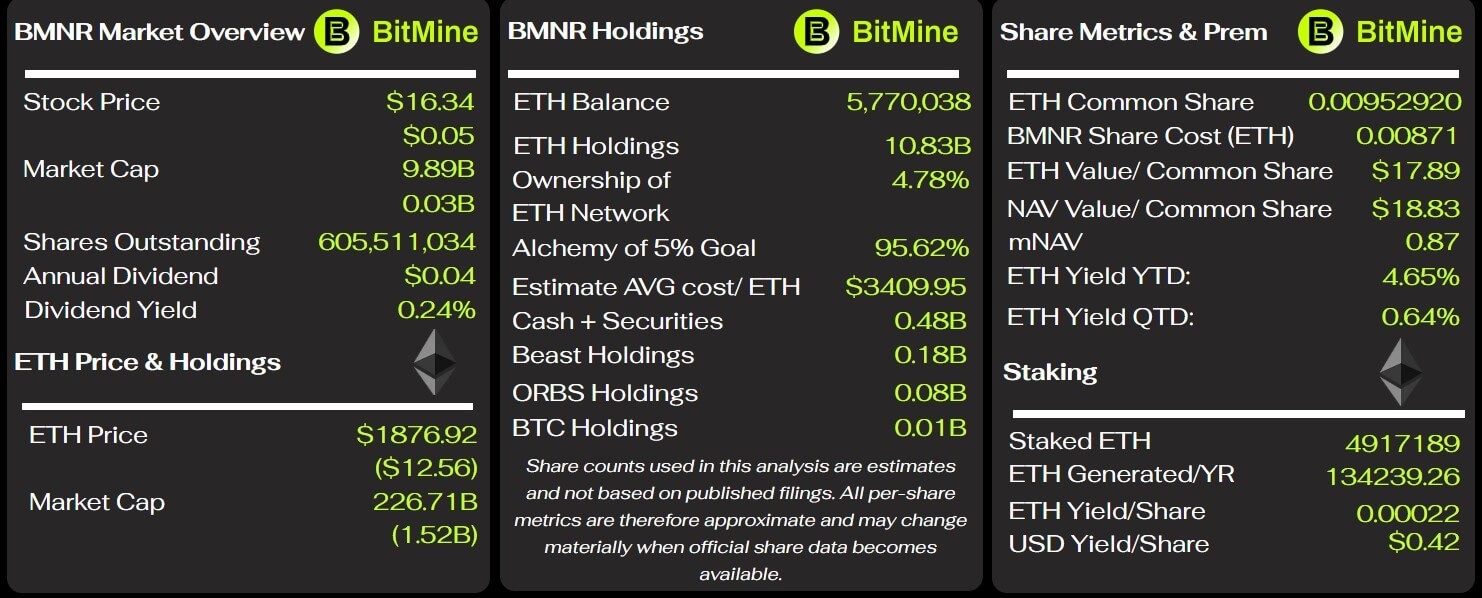

Các chỉ số chính của BitMine, nguồn: BitMine Tracker

Cuối tháng 5, giá trị thị trường của lô vị thế Ethereum này chỉ là 10,86 tỷ đô la, lỗ chưa thực hiện trên sổ sách khoảng 8,2 tỷ đô la, mức lỗ chưa thực hiện là 43%.

Việc giảm giá trị vị thế này là nguồn chính của khoản lỗ chưa thực hiện 9,04 tỷ đô la từ tài sản kỹ thuật số trong 9 tháng đầu năm tài chính của công ty, công ty cùng kỳ ghi nhận lỗ ròng lũy kế 9,1 tỷ đô la. Khoản lỗ chưa thực hiện khổng lồ phản ánh trực quan việc BitMine phát hành thêm cổ phiếu để mua Ethereum ở giá cao, toàn bộ rủi ro do cổ đông gánh chịu.

Đại hội đồng cổ đông tháng 1 năm nay đã phê duyệt tăng giới hạn cổ phiếu phổ thông hợp pháp của công ty từ 500 triệu lên 50 tỷ cổ phiếu. Ủy quyền này không có nghĩa là công ty phải phát hành toàn bộ, nhưng trao cho ban lãnh đạo không gian đầy đủ để tiếp tục phát hành thêm cổ phiếu nhằm mua tài sản kỹ thuật số và các khoản đầu tư khác.

BitMine cảnh báo khả năng mở rộng vị thế Ethereum phụ thuộc cao vào các kênh huy động vốn liên tục thông suốt. Giá Ethereum giảm, giá cổ phiếu công ty suy yếu, sự sẵn lòng đăng ký mua của nhà đầu tư hạ nhiệt, đều sẽ đẩy chi phí huy động vốn tiếp theo tăng cao, thậm chí hạn chế công ty phát hành chứng khoán với các điều kiện có lợi.

Các điều kiện hỗ trợ cho mô hình kinh doanh này không chỉ là lợi nhuận staking hàng năm và việc Ethereum tăng giá tiếp theo, mà còn cần cổ đông chấp nhận việc pha loãng cổ phần đáng kể, vị thế thường xuyên gánh chịu khoản lỗ chưa thực hiện cấp độ chục tỷ, liên tục cung cấp vốn cho công ty tích trữ coin.

Hợp đồng dịch vụ dài hạn nâng cao chi phí vận hành staking, thu hẹp không gian lợi nhuận

BitMine dựa vào hoạt động staking để phòng ngừa biến động giá vị thế, nhưng các hợp đồng hợp tác dài hạn đi kèm tạo ra chi phí cố định và chia sẻ lợi nhuận, liên tục nén lợi nhuận tổng thể. Công ty đã ký hợp đồng tư vấn 10 năm với nhà cung cấp dịch vụ bên thứ ba Ethereum Tower, chi 12,8 triệu đô la cho việc này trong quý, chiếm khoảng 28% tổng doanh thu staking cùng kỳ. 9 tháng đầu năm, chi phí này lũy kế 37,5 triệu đô la; công ty ước tính khoảng chi phí hàng năm từ 40 triệu đến 50 triệu đô la, tiêu chuẩn tính phí thu theo bậc dựa trên tổng giá trị tài sản kỹ thuật số được lưu ký.

Hợp đồng này chỉ có thể bị hủy bỏ trong một số điều kiện cụ thể hiếm hoi. Nếu BitMine chấm dứt hợp tác mà không có lý do chính đáng, cần phải thanh toán cho Ethereum Tower 85% toàn bộ phí dịch vụ ước tính cho kỳ hợp đồng còn lại.

Ngoài ra, sau khi BitMine mua lại nhà vận hành node Pier Two, đã ký riêng một hợp đồng dịch vụ quản lý 10 năm. Hợp đồng quy định Ethereum Tower nhận được 2% cổ phần của nền tảng MAVAN, hàng tháng thu chia sẻ theo tỷ lệ phần thưởng staking gốc của nền tảng. Tính đến ngày 31 tháng 5, công ty chưa ghi nhận chi phí liên quan đến hợp đồng này, chi phí chia sẻ chưa được phản ánh trong báo cáo lợi nhuận hoạt động staking.

BitMine cho biết phần lớn Ethereum được staking thông qua MAVAN, về dài hạn phần thưởng staking đủ để trang trải chi phí lưu ký tài sản. Xét riêng mức độ vận hành quý này, doanh thu staking thực sự đã trang trải chi phí bán hàng và hành chính không bao gồm biến động định giá tài sản mã hóa. Nhưng chi phí tư vấn cố định 10 năm, chia sẻ lợi nhuận tương lai, các chi phí tổng hợp quản lý tài sản khác cộng lại, chỉ dựa vào doanh thu staking không thể đo lường một cách toàn diện mức độ lợi nhuận thực tế của hoạt động.

BitMine tuy không có nợ nhưng sự phụ thuộc vào thị trường vốn ngày càng sâu sắc

Cuối tháng 5, cấu trúc bảng cân đối kế toán của BitMine có đòn bẩy cực thấp, nắm giữ 340,3 triệu đô la tiền mặt, vốn lưu động 433,1 triệu đô la, không có nợ truyền thống. Tổng tài sản công ty là 11,63 tỷ đô la, tổng nợ chỉ 30,1 triệu đô la, phần lớn tài sản là các tài sản kỹ thuật số như Ethereum. Xét từ báo cáo, công ty không tồn tại khủng hoảng trả nợ tức thời, nhưng 9 tháng đầu năm dòng tiền từ hoạt động kinh doanh âm 287,6 triệu đô la. Công ty cho biết việc tiêu thụ tiền mặt chủ yếu đến từ các chi phí liên quan như pháp lý, tư vấn, huy động vốn ngân hàng đầu tư do mở rộng vị thế Ethereum.

Sau khi kết thúc quý, BitMine lại phát hành 3,5 triệu cổ phiếu ưu đãi vĩnh viễn BMNP với lãi suất hàng năm 9,5%, huy động được 273,8 triệu đô la. Đợt phát hành thêm này bổ sung thanh khoản ngắn hạn, nhưng mỗi năm tạo thêm chi phí cứng 33,25 triệu đô la cho cổ tức ưu đãi. Chứng khoán này thuộc về vốn chủ sở hữu chứ không phải nợ, nhưng thứ tự thanh toán ưu tiên hơn cổ phiếu phổ thông, cổ tức cao liên tục chiếm dụng dòng tiền của công ty.

Ban lãnh đạo nhận định tiền mặt hiện có, dòng tiền kinh doanh dự kiến và công cụ phát hành thêm trong sàn đủ để hỗ trợ hoạt động của công ty trong ít nhất 12 tháng tới. Tiền đề để nhận định này hợp lệ là thị trường vốn liên tục mở cửa sổ huy động vốn: nếu thị trường Ethereum ảm đạm dài hạn, giá cổ phiếu công ty suy yếu, sự sẵn lòng đăng ký mua của nhà đầu tư giảm, chi phí huy động vốn của công ty sẽ tăng cao, tính linh hoạt trong kinh doanh bị hạn chế.

Tổng hợp báo cáo tài chính mới nhất, BitMine hiện tồn tại một nhóm thực tế mâu thuẫn nhau: một mặt, công ty đã xây dựng hoạt động staking hoàn thiện, tạo ra doanh thu hàng chục triệu đô la mỗi quý, có thể trang trải chi phí vận hành cốt lõi; mặt khác, khoản lỗ lớn từ quyền chọn hoàn toàn nuốt chửng lợi nhuận staking, hợp đồng hợp tác dài hạn liên tục nâng cao chi phí quản lý, việc mở rộng tích trữ Ethereum hoàn toàn dựa vào phát hành thêm cổ phiếu, tổng vốn cổ phần đã tăng hơn một lần.

Do đó, hiệu quả kinh tế dài hạn của BitMine phụ thuộc vào việc doanh thu staking liệu có thể ổn định trang trải các loại chi phí quản lý tài sản và lỗ từ quyền chọn, công ty này liệu có thể liên tục ổn định nhận được huy động vốn cổ phần, cũng như giá Ethereum liệu có thể phục hồi mạnh mẽ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News