Bài giảng VC của Đại học Stanford: Những kiến thức nền tảng về đầu tư mạo hiểm mà mọi nhà sáng lập đều cần nắm

Tuyển chọn TechFlowTuyển chọn TechFlow

Bài giảng VC của Đại học Stanford: Những kiến thức nền tảng về đầu tư mạo hiểm mà mọi nhà sáng lập đều cần nắm

Người sáng lập dễ bị lỗ nhất ở quyền ưu tiên thanh lý.

Tác giả: Ilya Strebulaev

Biên dịch: TechFlow

Giới thiệu bởi TechFlow: Đây là bài giảng đầu tiên được công khai trong khóa học về đầu tư mạo hiểm (VC) của Trường Kinh doanh Stanford. Tác giả đã giảng dạy khóa học này trong nhiều năm; trong số hơn 1.300 sinh viên từng theo học, khoảng 500 người sau đó thành lập các công ty khởi nghiệp, và khoảng 600 người gia nhập ngành đầu tư mạo hiểm (VC) hoặc lĩnh vực đầu tư vốn tư nhân nói chung.

Ông quyết định công bố toàn bộ nội dung khóa học một cách minh bạch, bắt đầu từ những điều khoản dòng tiền cơ bản nhất — và cũng dễ gây nhầm lẫn nhất — như cổ phần ưu tiên chuyển đổi, quyền ưu tiên thanh lý và quyền chuyển đổi. Những điều khoản này xác định số tiền thực tế mà người sáng lập sẽ nhận được khi công ty thoái vốn.

Đây là tài liệu nền tảng bắt buộc phải đọc đối với các nhà sáng lập đang lên kế hoạch gọi vốn hoặc đã bước vào giai đoạn đàm phán.

Toàn văn như sau:

Bài viết này giới thiệu cách thức hoạt động của các điều khoản dòng tiền, cách quyền ưu tiên thanh lý ảnh hưởng đến khoản thu nhập của bạn, và cách cổ phần ưu tiên chuyển đổi trao cho nhà đầu tư lợi thế cạnh tranh.

Đây là những kiến thức nền tảng mà mọi nhà khởi nghiệp đều cần nắm vững.

Chào mừng và động lực cá nhân của tôi

Tôi đã giảng dạy môn học về đầu tư mạo hiểm tại Trường Kinh doanh Stanford trong nhiều năm. Trong khoảng thời gian đó, hơn 1.300 sinh viên đã đăng ký khóa học này; khoảng 500 người sau đó thành lập công ty khởi nghiệp, và khoảng 600 người gia nhập ngành đầu tư mạo hiểm (VC) và lĩnh vực đầu tư vốn tư nhân rộng hơn với vai trò nhà đầu tư. Tôi duy trì liên lạc với nhiều cựu sinh viên và thường xuyên nhận được email hoặc tin nhắn từ họ, trong đó họ chia sẻ: “Thưa giáo sư, chúng em lại mở ra bài giảng và slide của thầy để ôn tập — lần nữa — trong lúc đang gọi vốn hoặc đàm phán bảng điều khoản (term sheet).”

Tôi luôn mong muốn chia sẻ rộng rãi kiến thức và kinh nghiệm của mình, đặc biệt vì thế giới đầu tư mạo hiểm và khởi nghiệp thường bị bao phủ bởi lớp sương mù bí ẩn và bị hiểu sai phổ biến. Đó cũng chính là lý do tôi bắt đầu đăng tải gần như hàng ngày các kết quả nghiên cứu về VC trên LinkedIn. Tuy nhiên, để chia sẻ chi tiết một khóa học phức tạp và đầy thách thức — nơi các khái niệm được xây dựng từng tầng một — đòi hỏi một phương tiện truyền thông khác. Vì vậy, tôi có mặt ở đây.

Sau khi đọc xong mỗi bài viết, bạn sẽ có hiểu biết sâu sắc đáng kể về cách nhà đầu tư ra quyết định, cách nhà khởi nghiệp và nhà đầu tư đàm phán về phân bổ dòng tiền và quản trị công ty, cũng như vô số vấn đề khác thường gặp trong thế giới khởi nghiệp.

Trong những bài viết đầu tiên, chúng ta sẽ đi thẳng vào trọng tâm, tập trung chủ yếu vào các điều khoản dòng tiền trong vòng gọi vốn VC đầu tiên. Về bản chất, các điều khoản dòng tiền là những quy tắc quy định “ai được gì khi cắt chiếc bánh”. Chúng ta sẽ làm quen với chứng khoán tài chính phổ biến nhất trong các giao dịch VC — cổ phần ưu tiên chuyển đổi. Chúng ta sẽ tìm hiểu tất cả các điều khoản hợp đồng chính quyết định việc phân bổ lợi ích giữa nhà khởi nghiệp và nhà đầu tư. Sau khi hoàn tất phần phân tích vòng gọi vốn VC đầu tiên, chúng ta sẽ tiếp tục khám phá các vòng gọi vốn tiếp theo. Chỉ sau đó, chúng ta mới sẵn sàng thảo luận về các chứng khoán tiền VC như SAFE và kỳ phiếu chuyển đổi. Nhiều sinh viên hỏi tôi vì sao không bắt đầu từ SAFE — bởi lẽ đây là loại chứng khoán mà nhiều nhà sáng lập hiện nay phát hành đầu tiên. Tuy nhiên, đặc điểm then chốt của SAFE là khả năng chuyển đổi thành chứng khoán mà công ty khởi nghiệp sẽ phát hành ở giai đoạn sau; do đó, nếu chưa hiểu rõ loại chứng khoán ấy thì rất khó nắm bắt thực chất của SAFE. Sau khi hoàn tất phần điều khoản dòng tiền, chúng ta sẽ chuyển sang thảo luận về quyền kiểm soát, quản trị công ty và xung đột lợi ích trong các công ty khởi nghiệp. Đây là những chủ đề thảo luận mang tính then chốt tuyệt đối. Như tôi đã lặp đi lặp lại với sinh viên: “Bạn chỉ có thể mất quyền kiểm soát công ty khởi nghiệp của mình đúng một lần. Một khi đã mất, bạn sẽ không bao giờ lấy lại được.”

Một ví dụ điển hình

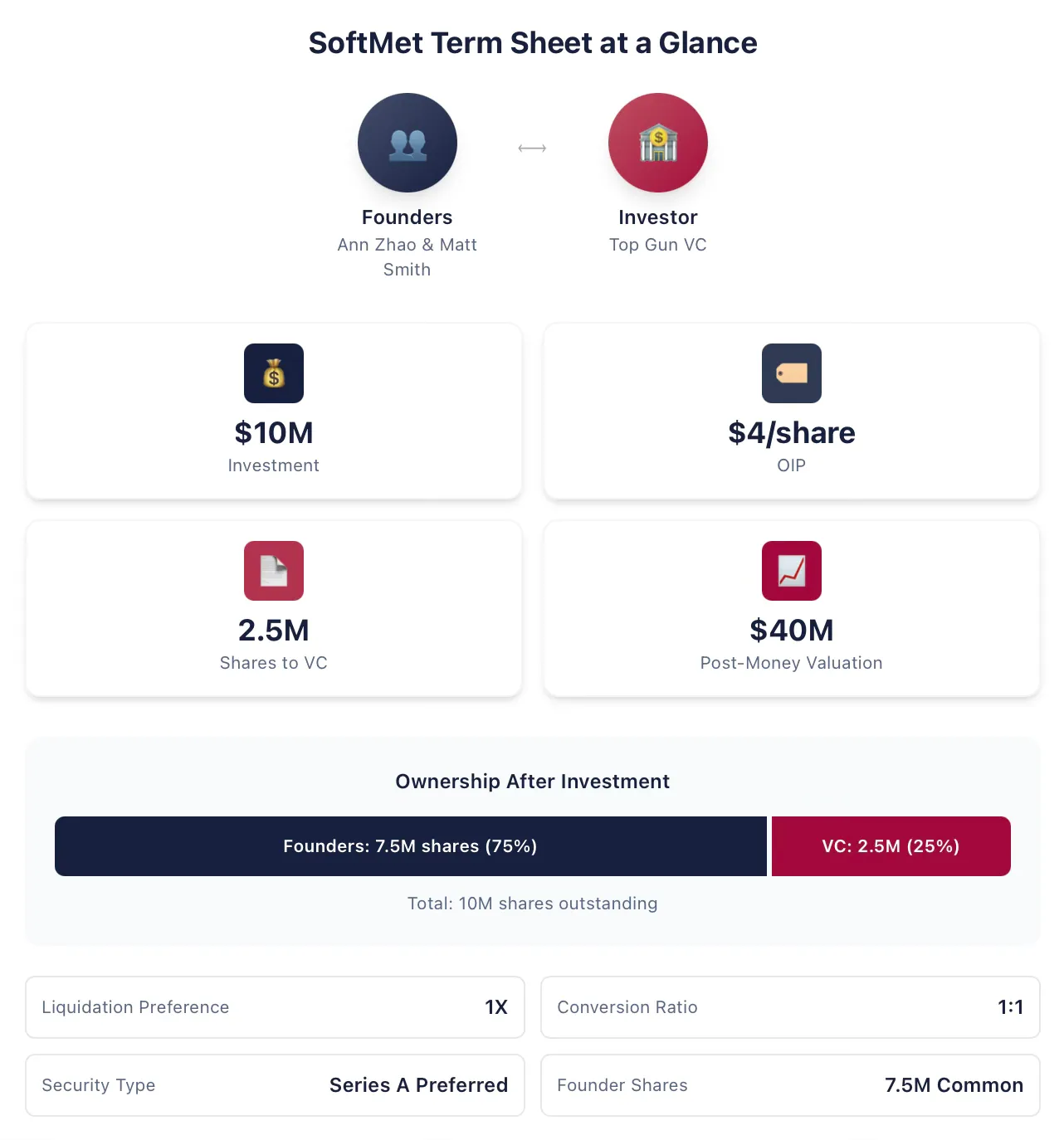

Khi trình bày chủ đề dòng tiền, tôi sẽ sử dụng một ví dụ điển hình xuyên suốt, được điều chỉnh và mở rộng dần theo tiến trình nội dung. Ann Zhao và Matt Smith là hai đồng sáng lập của SoftMet — một công ty khởi nghiệp công nghệ. Trong quá trình gọi vốn, họ gặp Rob Arnott — đối tác tại Top Gun, một trong những quỹ đầu tư mạo hiểm hàng đầu. Sau đó, Rob mời Ann và Matt trình bày ý tưởng khởi nghiệp trước toàn bộ hội đồng đối tác của Top Gun. Một tuần sau, hai nhà sáng lập nhận được bảng điều khoản từ Top Gun. Bảng điều khoản này đề xuất:

Top Gun đầu tư 10 triệu đô la Mỹ vào SoftMet.

Top Gun nhận được cổ phần ưu tiên vòng A của SoftMet với giá phát hành ban đầu (original issue price – OIP) là 4 đô la Mỹ/cổ phần.

Cổ phần ưu tiên vòng A có quyền ưu tiên thanh lý 1x.

Mỗi 1 cổ phần ưu tiên vòng A có thể chuyển đổi thành 1 cổ phần phổ thông của SoftMet.

Cổ phần ưu tiên vòng A đi kèm nhiều điều khoản và điều kiện bổ sung khác.

Các nhà sáng lập nắm giữ 7,5 triệu cổ phần phổ thông.

Định giá hậu đầu tư (post-money valuation) của công ty là 40 triệu đô la Mỹ.

Ann và Matt cần hiểu rõ ý nghĩa của bảng điều khoản này: Cổ phần ưu tiên vòng A thực chất là gì? Định giá hậu đầu tư là gì? Quyền ưu tiên thanh lý là gì? Chuyển đổi là gì? Trong đề xuất này, họ nên đặc biệt lưu ý những đặc điểm nào? Trong toàn bộ các điều khoản, điều khoản nào có thể mang ý nghĩa tài chính quan trọng, khiến họ muốn đàm phán lại? Điều khoản nào thân thiện hơn với nhà sáng lập?

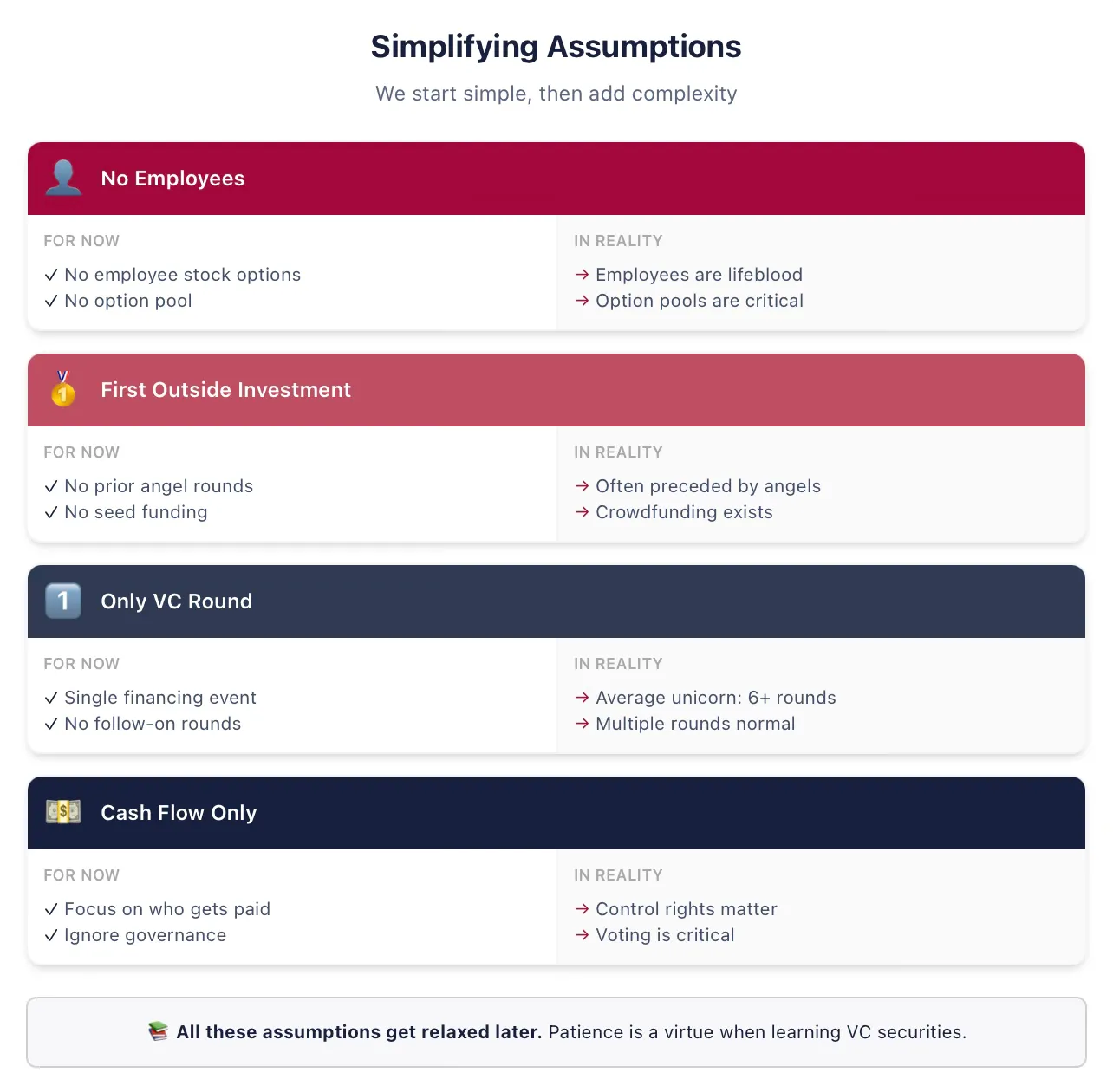

Chúng ta cần đưa ra một số giả định đơn giản để giới thiệu các khái niệm

Để đảm bảo tính rõ ràng, chúng ta sẽ bắt đầu với một số giả định đơn giản. Tất cả các giả định tạm thời này sẽ được nới lỏng trong các bài giảng tiếp theo — hãy tiếp tục theo dõi! Đừng rời đi chỉ vì nghĩ rằng “vị giáo sư sống trong tháp ngà này chẳng hiểu gì về việc các nhà sáng lập không ‘cầm cổ phần’ mà là ‘được cấp cổ phần theo lộ trình’ (vesting), v.v.”. Tôi hoàn toàn hiểu điều đó — và chúng ta chắc chắn sẽ trở lại bàn luận kỹ lưỡng về tất cả những vấn đề này vào thời điểm thích hợp!

Dưới đây là những giả định tôi sẽ luôn sử dụng trong loạt bài giảng đầu tiên về vòng gọi vốn VC đầu tiên (nếu bạn chưa quen thuộc với các thuật ngữ dưới đây, chính xác là vì vậy mà chúng ta đang đơn giản hóa ngay từ đầu):

Giả định: SoftMet không tuyển dụng bất kỳ nhân viên nào. Giả định này hàm ý SoftMet sẽ không cần dùng tiền mặt hay cổ phần để thưởng cho nhân viên, đồng thời cũng hàm ý chúng ta coi các nhà sáng lập thuần túy là chủ sở hữu chứ không phải nhân viên. Các vấn đề về lộ trình cấp cổ phần (vesting schedule) và điều khoản tuyển dụng nhà sáng lập sẽ được thảo luận ở phần sau.

Giả định: Top Gun là nhà đầu tư bên ngoài đầu tiên của SoftMet. Trên thực tế, hầu hết các vòng VC đều có vòng gọi vốn thiên thần (angel) hoặc hạt giống (seed) trước đó, sử dụng các loại chứng khoán khác nhau.

Giả định: Vòng gọi vốn này sẽ là khoản đầu tư duy nhất mà SoftMet huy động với tư cách là một công ty tư nhân được hỗ trợ bởi VC. Trên thực tế, nghiên cứu của tôi cho thấy trung bình một kỳ lân (unicorn) tại Mỹ đã gọi vốn qua hơn sáu vòng VC. Chúng ta chắc chắn sẽ sớm nới lỏng giả định này.

Giả định: Chỉ các điều khoản dòng tiền là quan trọng. Bảng điều khoản còn bao gồm các vấn đề quản trị công ty — quyền kiểm soát, quyền biểu quyết, ghế hội đồng quản trị — nhưng chúng ta sẽ xử lý những nội dung này ở phần sau.

Nhà đầu tư đổi chứng khoán tài chính để nhận lại lợi nhuận đầu tư

Khoản đầu tư 10 triệu đô la Mỹ của Top Gun là một vòng gọi vốn mạo hiểm — tức là đổi tiền mặt lấy chứng khoán. Khoản 10 triệu đô la Mỹ mà Top Gun đề xuất đầu tư được gọi là “số tiền đầu tư”.

Đổi lại khoản đầu tư này, Top Gun sẽ nhận được chứng khoán trao cho họ một phần quyền sở hữu SoftMet. Cụ thể, một số lượng nhất định cổ phần ưu tiên vòng A — được phát hành mới trong vòng gọi vốn này — sẽ được cấp cho Top Gun. Nhưng Top Gun sẽ nhận được bao nhiêu cổ phần? Tỷ lệ sở hữu của Top Gun sau khi đầu tư sẽ như thế nào? Lợi ích trong tương lai sẽ được phân bổ giữa các nhà sáng lập và nhà đầu tư VC ra sao?

Bảng điều khoản cung cấp manh mối trả lời các câu hỏi trên bằng cách nêu rõ “ai được gì trong từng tình huống khác nhau”. Số cổ phần Top Gun nhận được được xác định bởi số tiền đầu tư và giá phát hành ban đầu (OIP) của cổ phần ưu tiên vòng A. Giá phát hành ban đầu là mức giá mỗi cổ phần mà nhà đầu tư trả khi chứng khoán được phát hành lần đầu, thường được viết tắt là OIP, hoặc còn gọi là giá mua ban đầu (OPP).

Lưu ý: OIP khác với mệnh giá (par value). Mệnh giá là giá trị cổ phần được quy định trong điều lệ công ty và được thiết lập tùy ý khi đăng ký thành lập, gần như không liên quan đến định giá thực tế của công ty và không có ý nghĩa kinh tế thực tiễn. Mệnh giá phổ biến là 0,001 đô la Mỹ hoặc 0,0001 đô la Mỹ, hoặc có thể là “không có mệnh giá” (no-par value).

Chúng ta có thể dùng OIP để xác định số cổ phần Top Gun nhận được. Với số tiền đầu tư là 10 triệu đô la Mỹ và OIP là 4 đô la Mỹ, số cổ phần Top Gun nhận được bằng thương số của hai con số này:

Vì vậy, Top Gun đầu tư 10 triệu đô la Mỹ tiền mặt vào SoftMet để đổi lấy 2,5 triệu cổ phần ưu tiên vòng A. Tổng quát hơn, mối quan hệ giữa OIP, số tiền đầu tư và số cổ phần nhà đầu tư nhận được trong vòng gọi vốn được biểu diễn như sau:

Một khi bạn biết hai trong ba đại lượng trên, bạn có thể suy ra đại lượng còn lại. Trên thực tế, các bảng điều khoản có sự khác biệt khá lớn trong cách mô tả khoản đầu tư dự kiến, nhưng luôn phải cho phép bạn suy ngược lại ba đại lượng này từ thông tin đã cho. Bảng điều khoản của SoftMet cung cấp số tiền đầu tư và OIP. Hoặc, bảng điều khoản cũng có thể nêu rõ số tiền đầu tư và số cổ phần nhà đầu tư nhận được.

Ví dụ 1: Giá phát hành ban đầu

Quỹ VC Great Innovation Partners đầu tư vào công ty non trẻ Fox Solutions, Inc., với số tiền đầu tư 25 triệu đô la Mỹ để nhận 2 triệu cổ phần ưu tiên vòng hạt giống. Giá phát hành ban đầu của chứng khoán này là bao nhiêu?

Giá phát hành ban đầu là:

Nói cách khác, Great Innovation đã trả 12,5 đô la Mỹ cho mỗi cổ phần ưu tiên vòng hạt giống.

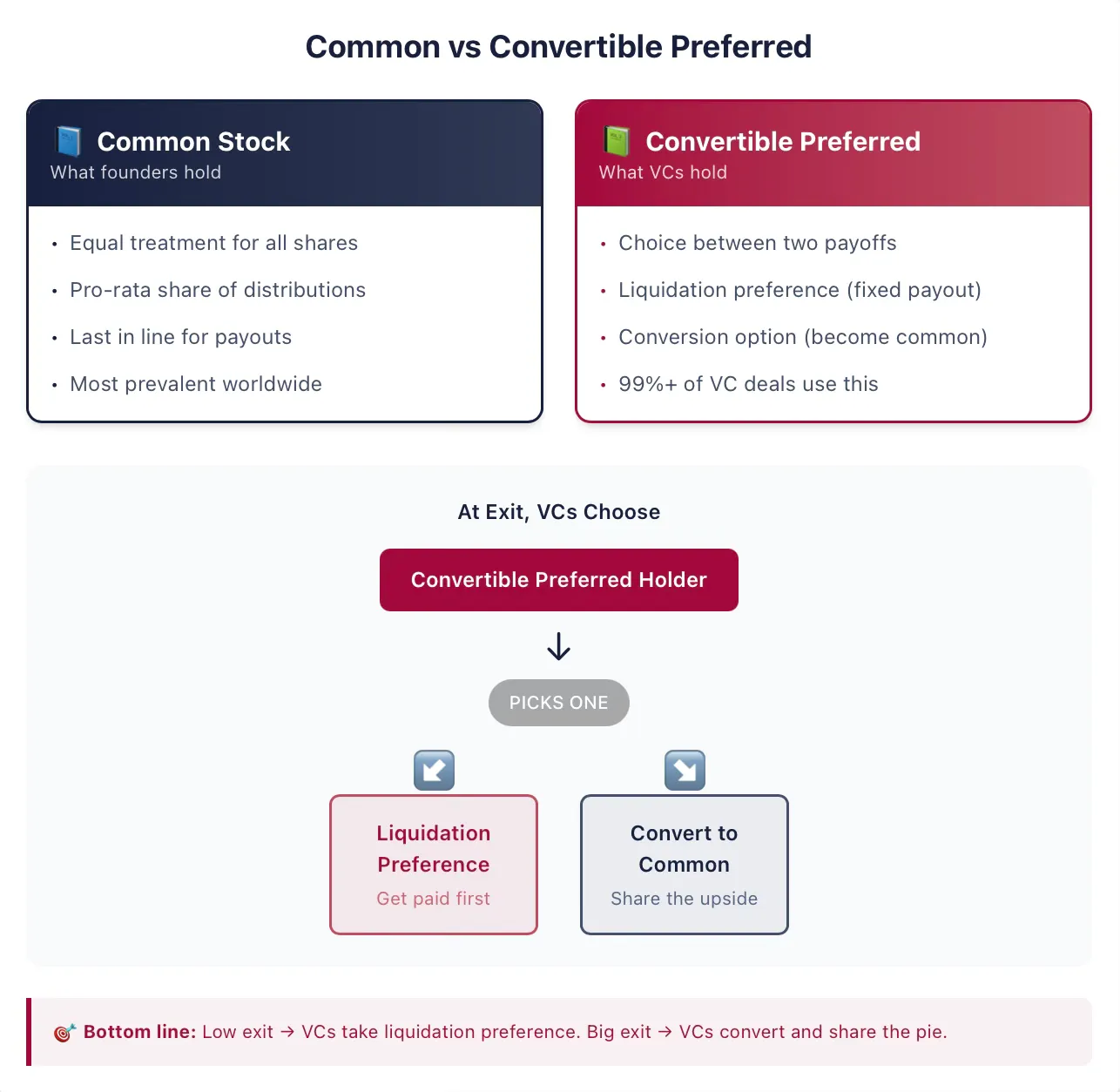

Các nhà sáng lập thường nắm giữ cổ phần phổ thông

Các nhà sáng lập công ty giai đoạn đầu thường nắm giữ cổ phần phổ thông — dạng sở hữu phổ biến nhất trên toàn cầu đối với cả công ty niêm yết và công ty tư nhân. Cổ phần là một hình thức sở hữu công ty, trao cho người nắm giữ (tức cổ đông) một số quyền nhất định. Nói cách khác, cổ đông có quyền yêu cầu đối với công ty. “Vốn chủ sở hữu” (equity) là một thuật ngữ khác thường được dùng để mô tả quyền yêu cầu này, và ở đây chúng ta sẽ sử dụng hai thuật ngữ “cổ phần” và “vốn chủ sở hữu” hoán đổi cho nhau. Cụm từ “cổ phần” hoặc “vốn chủ sở hữu” cũng phân biệt loại chứng khoán này với một dạng quyền yêu cầu khác phổ biến trong công ty — đó là nợ.

Từ “phổ thông” trong “cổ phần phổ thông” chỉ mang ý nghĩa khi cùng một công ty phát hành các loại chứng khoán khác. Nếu cổ phần phổ thông là loại chứng khoán duy nhất công ty phát hành, thì mỗi cổ phần công ty đều ngang bằng nhau — chỉ tồn tại một loại quyền yêu cầu! Tổng quát hơn, mọi cổ phần phổ thông đều được xử lý giống hệt nhau.

Khi có phân phối lợi ích, mỗi cổ phần phổ thông có quyền nhận khoản lợi ích bằng đúng với bất kỳ cổ phần phổ thông nào khác. Do đó, lợi ích được phân bổ đều giữa toàn bộ cổ phần phổ thông đang lưu hành. Tuy nhiên, nếu những người nắm giữ khác sở hữu loại chứng khoán khác, việc phân bổ lợi ích có thể rất khác biệt. Trong các giao dịch VC, tình huống này gần như luôn xảy ra.

Nhà đầu tư nắm giữ cổ phần ưu tiên chuyển đổi

Cổ phần ưu tiên vòng A mà Top Gun nhận được là một ví dụ về cổ phần ưu tiên chuyển đổi. Cổ phần ưu tiên chuyển đổi là loại chứng khoán được đa số nhà đầu tư VC tại Mỹ lựa chọn. Loại chứng khoán này kết hợp đặc điểm của cả nợ và cổ phần phổ thông. Đối với các nhà khởi nghiệp tiềm năng hoặc nhà đầu tư khởi nghiệp mới vào nghề, điều đáng tiếc là cấu trúc của chứng khoán này khá phức tạp — đặc biệt so với hai loại chứng khoán tài chính truyền thống là nợ trực tiếp và cổ phần phổ thông. May mắn thay, giờ đây chúng ta sẽ cùng nhau làm chủ nó.

Về bản chất, cổ phần ưu tiên chuyển đổi là một chứng khoán tài chính trao cho người nắm giữ quyền lựa chọn giữa hai phương án nhận lợi ích khả thi. Người nắm giữ có thể chọn chuyển đổi cổ phần ưu tiên chuyển đổi thành một loại chứng khoán khác — thường là cổ phần phổ thông (đây gọi là đặc tính chuyển đổi tùy chọn). Hoặc, người nắm giữ có thể nhận một khoản thanh toán một lần trước khi bất kỳ cổ đông phổ thông nào nhận được khoản lợi ích nào (đây gọi là đặc tính quyền ưu tiên thanh lý). Quyền này thường đi kèm nhiều điều kiện phụ thêm và phụ thuộc vào nhiều điều khoản hợp đồng bổ sung khác mà chúng ta sẽ tìm hiểu. Tuy nhiên, ý tưởng cốt lõi là chứng khoán này trao cho nhà đầu tư quyền lựa chọn giữa đặc tính chuyển đổi và đặc tính quyền ưu tiên thanh lý.

Một điểm cực kỳ quan trọng — đặc biệt đối với những người có kinh nghiệm thị trường chứng khoán và ngân hàng đầu tư — trong thị trường tài chính truyền thống, đôi khi các công ty cũng phát hành chứng khoán mang tên “cổ phần ưu tiên”. Dù bề ngoài có vẻ tương tự, nhưng chứng khoán được phát hành trong các giao dịch VC lại có nhiều đặc điểm khiến chúng hoàn toàn khác biệt so với cổ phần ưu tiên trên thị trường đại chúng. Nếu bạn đã từng tìm hiểu cổ phần ưu tiên từ thị trường đại chúng — thì đây là một thứ hoàn toàn khác. Đừng bỏ qua phần này.

Ví dụ 2: Cổ phần ưu tiên do công ty niêm yết phát hành

Năm 2018, MetLife — một công ty bảo hiểm lớn niêm yết trên sàn chứng khoán — đã phát hành một loạt cổ phần ưu tiên mới mang mã MET-E, cung cấp 28 triệu cổ phần cho thị trường. Loại cổ phần ưu tiên này vận hành tương tự chứng khoán nợ, nhà đầu tư được hưởng cổ tức cố định vĩnh viễn. MET-E cung cấp cho nhà đầu tư lãi suất danh nghĩa 5,63%, nhưng không trao quyền biểu quyết (khác với cổ phần phổ thông). Người nắm giữ cổ phần ưu tiên có quyền ưu tiên đối với thu nhập công ty, được nhận cổ tức trước cổ đông phổ thông (nhưng sau chủ nợ). Các loại cổ phần ưu tiên như MET-E thường không có đặc tính chuyển đổi.

Hợp đồng VC thường gọi chứng khoán này là “cổ phần ưu tiên”, nhưng khi bạn nhìn thấy cụm “cổ phần ưu tiên” trong hợp đồng VC hoặc bảng điều khoản, bạn có thể yên tâm giả định rằng nó cũng có khả năng chuyển đổi. Trong phân tích hàng nghìn hợp đồng VC của tôi, hơn 99% các loại “cổ phần ưu tiên” thực tế đều có khả năng chuyển đổi.

Mặc dù hợp đồng thường lược bỏ từ “chuyển đổi” trong tên gọi chứng khoán, nhưng thường bổ sung các từ khác. Ví dụ, chứng khoán này có thể được đặt tên là “cổ phần ưu tiên vòng A”, như trong đề xuất đầu tư của Top Gun.

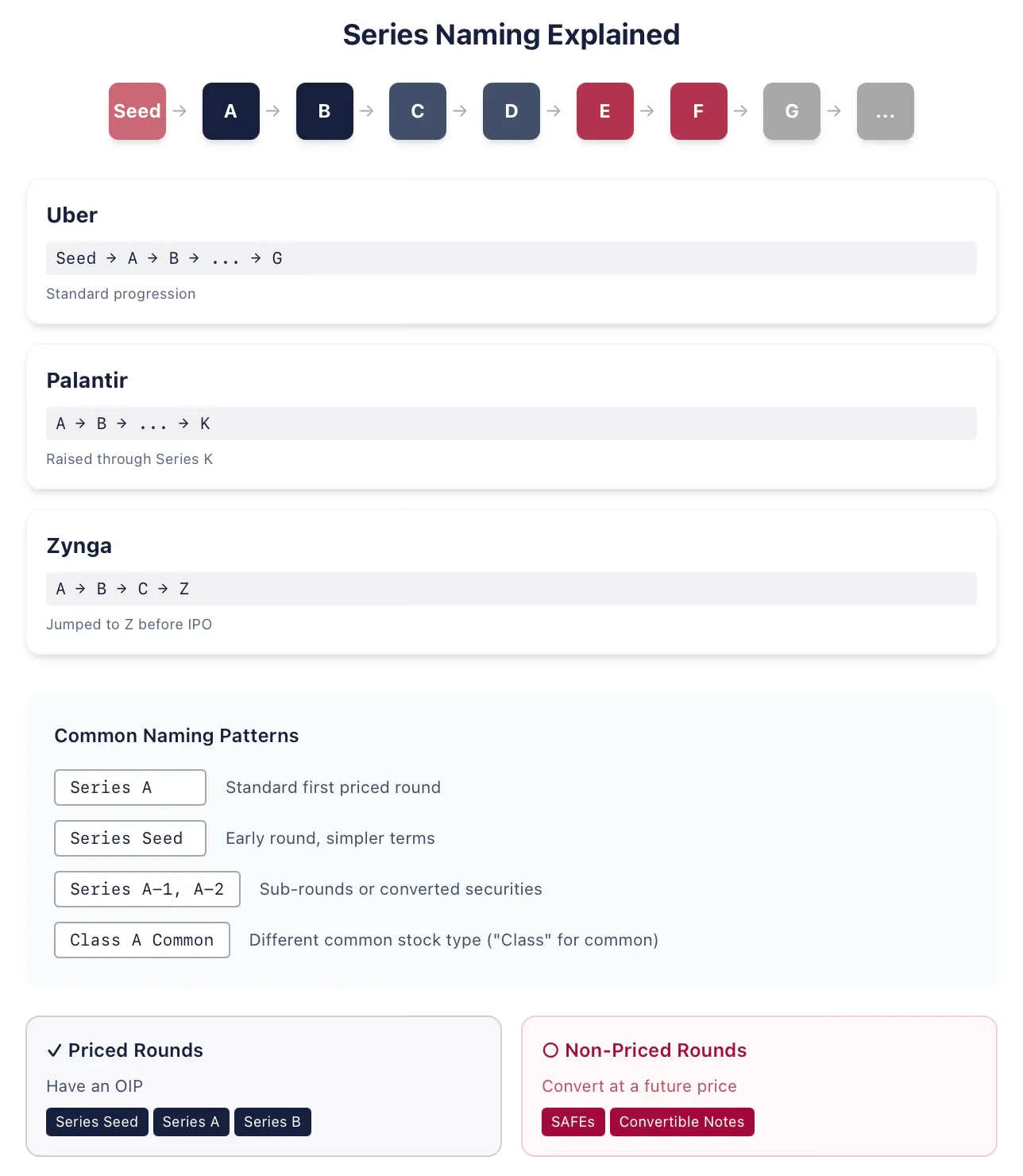

Ví dụ 3: Ký tự đánh dấu vòng gọi vốn

Công ty chia sẻ xe Uber, trong giai đoạn hoạt động tư nhân được hỗ trợ bởi VC, lần lượt phát hành cổ phần ưu tiên vòng hạt giống, vòng A, vòng B… cho đến vòng G. Công ty phân tích dữ liệu lớn Palantir phát hành cổ phần ưu tiên vòng K trong vòng gọi vốn năm 2015 (trước đó đã phát hành các vòng từ A đến J). Công ty vũ trụ SpaceX, trước khi tiến tới niêm yết cuối cùng, rất có thể sẽ dùng hết toàn bộ bảng chữ cái để đặt tên cho các loạt cổ phần ưu tiên của mình (tôi viết đoạn này vào tháng 1 năm 2026). Đôi khi, công ty phát hành chứng khoán theo thứ tự không phải bảng chữ cái, ví dụ như trong trường hợp tái cơ cấu. Chẳng hạn, công ty trò chơi trực tuyến Zynga phát hành cổ phần ưu tiên vòng A, vòng B và vòng C, sau đó nhảy vọt phát hành cổ phần ưu tiên vòng Z ngay trước khi tiến hành chào bán công khai lần đầu (IPO).

Trước đây, cổ phần ưu tiên vòng A là tên gọi dành cho chứng khoán được phát hành trong vòng gọi vốn VC đầu tiên. Trong khoảng mười lăm năm trở lại đây, loại chứng khoán đầu tiên này thường được gọi là “cổ phần ưu tiên vòng hạt giống” (như trường hợp của Uber). Điều này thường hàm ý cấu trúc của chứng khoán có thể đơn giản hơn so với cổ phần ưu tiên vòng A đầy đủ. Các nhà sáng lập và nhà đầu tư cũng có thể muốn gửi thông điệp rằng đây là một công ty ở giai đoạn rất sơ khai. Một khi công ty hoàn tất một vòng gọi vốn khác, thường sẽ phát hành cổ phần ưu tiên vòng A. Vì vậy, bạn không nên mặc định “vòng A” nhất thiết đồng nghĩa với vòng gọi vốn VC đầu tiên.

Vậy thế nào là vòng gọi vốn VC đầu tiên? Cách tốt nhất để xác định là hỏi xem vòng gọi vốn này có phải là một “vòng định giá” hay không — tức là chứng khoán có OIP hay không. Nếu công ty phát hành SAFE hoặc kỳ phiếu chuyển đổi, thì đó không phải là vòng định giá; tuy nhiên, cổ phần ưu tiên vòng hạt giống là một vòng định giá. (Lưu ý: Bạn thường nghe nói rằng các vòng không định giá sẽ không xác lập định giá nào cho công ty. Điều này là sai — chúng ta sẽ thảo luận kỹ vấn đề này vào thời điểm thích hợp.)

Các luật sư tư vấn cho nhà đầu tư VC và công ty khởi nghiệp rất sáng tạo trong việc đặt tên, do đó còn tồn tại nhiều biến thể khác nữa. Đôi khi, những khác biệt tinh tế trong tên gọi phản ánh những thỏa thuận cụ thể. Ví dụ, sau ký tự đánh dấu vòng gọi vốn có thể thêm hoặc kèm theo các ký hiệu bổ sung (ví dụ: sau vòng A có thể là vòng A-1, vòng A-2, v.v.). Nếu đây là một phần của cùng một vòng gọi vốn, thì thường các cổ phần A-1 này chỉ khác biệt với cổ phần vòng A ở một vài điều khoản cụ thể, còn lại là như nhau — thường vì một số chứng khoán đang lưu hành được chuyển đổi thành (gần như tương đương với) cổ phần vòng A. Hoặc, chúng có thể là một phần của vòng gọi vốn hoàn toàn khác, ví dụ như khi công ty cảm thấy mình chưa đạt được các mốc quan trọng mà thị trường kỳ vọng ở một công ty vòng B trong lĩnh vực của mình.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News