Các nhà đầu tư mạo hiểm nhìn lại thị trường đầu tư tiền mã hóa năm 2025: 118 đồng tiền mã hóa, 84% niêm yết dưới giá phát hành; chỉ một loại công ty âm thầm thu lợi nhuận

Tuyển chọn TechFlowTuyển chọn TechFlow

Các nhà đầu tư mạo hiểm nhìn lại thị trường đầu tư tiền mã hóa năm 2025: 118 đồng tiền mã hóa, 84% niêm yết dưới giá phát hành; chỉ một loại công ty âm thầm thu lợi nhuận

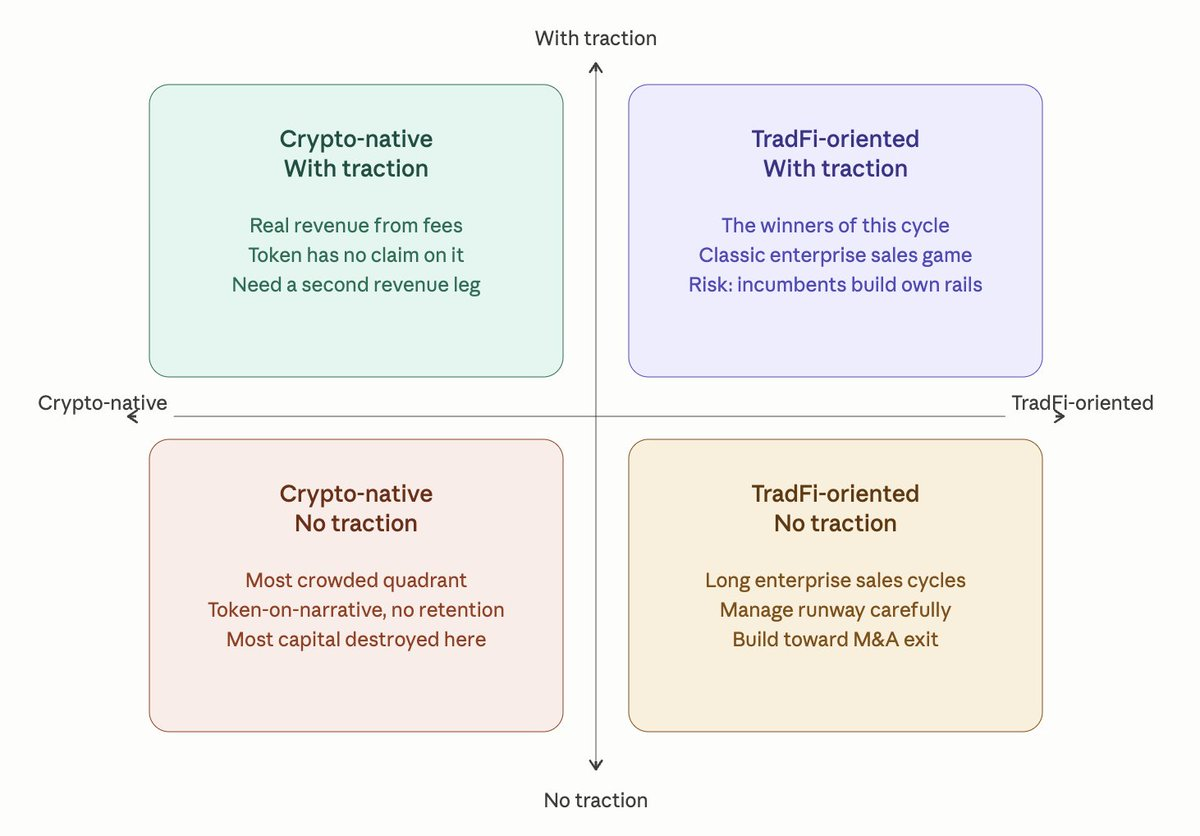

Tiền mã hóa nội tại so với định hướng tài chính truyền thống; có động lực kéo so với không có động lực kéo. Bốn góc phần tư, bao quát khoảng 75% thị trường.

Tác giả: Ching Tseng

Biên dịch: TechFlow

Giới thiệu của TechFlow: Nhà đầu tư Ching Tseng phân chia các công ty tiền mã hóa thành bốn tứ diện: “nguyên sinh tiền mã hóa” so với “định hướng tài chính truyền thống”, và “có đà tăng trưởng” so với “không có đà tăng trưởng”. Trong số 118 lần phát hành token năm 2025, 84,7% đã giảm giá ngay sau khi niêm yết; các dự án nguyên sinh tiền mã hóa nhưng thiếu đà tăng trưởng đang tiêu hủy vốn trên diện rộng, trong khi những công ty định hướng tài chính truyền thống và có đà tăng trưởng đang chiếm lĩnh thị trường tài sản thế chấp thực tế (RWA) trị giá 18 tỷ USD. Bài viết này làm rõ dòng tiền đang chảy về đâu và mô hình kinh tế token nào đã trở nên lỗi thời.

Năm nay, ở vị trí nhà đầu tư, tôi nhận thấy gần như mọi người sáng lập trong lĩnh vực tiền mã hóa mà tôi gặp đều có thể xếp vào một trong bốn nhóm sau. Hai trục phân loại rất đơn giản: “nguyên sinh tiền mã hóa” so với “định hướng tài chính truyền thống”, và “có đà tăng trưởng” so với “không có đà tăng trưởng”. Bốn tứ diện này bao quát khoảng 75% thị trường.

Mỗi tứ diện đối mặt với những thách thức hoàn toàn khác nhau. Dưới đây là phân tích chi tiết của tôi.

Nguyên sinh tiền mã hóa, không có đà tăng trưởng

Đây là tứ diện đông đúc nhất và cũng là nơi tiêu hủy vốn nghiêm trọng nhất.

Các đội ngũ này vẫn trưng bày các con số TVL (tổng giá trị bị khóa) từng được thổi phồng trong chu kỳ trước, nhưng lại không thể giải thích nổi vì sao những con số đó từng hiệu quả. Họ định giá công ty ở mức 20–30 triệu USD, thậm chí có lúc lên tới 200 triệu USD, chỉ với một token chức năng và một lộ trình phát triển, đồng thời khẳng định token “có mục đích sử dụng rõ ràng” vì có thể dùng để thanh toán phí hoặc bỏ phiếu quản trị.

Số liệu rất khắc nghiệt. Trong số 118 lần phát hành token được theo dõi năm 2025, 84,7% đã giảm giá ngay sau khi niêm yết, và mức giảm trung vị theo định giá pha loãng đầy đủ là 71%. Một số “L1 DeFi nguyên sinh” được chú ý nhất trong chu kỳ này sau khi ra mắt đã chứng kiến TVL sụt giảm hơn 90% trong năm đầu tiên, và giá token đồng loạt lao dốc. Nhóm token liên quan đến AI ghi nhận lợi nhuận trung bình hàng năm là -50%, và một vài token dẫn đầu về hiệu suất năm 2024 đã điều chỉnh từ đỉnh hơn 80%.

Quy luật là như nhau. Đà tăng trưởng ban đầu chủ yếu đến từ những người dùng muốn kiếm lời nhanh chóng chứ không phải từ những người thực sự yêu thích sản phẩm của bạn. Các token được định giá dựa trên câu chuyện kể, không có doanh thu hay khả năng giữ chân người dùng để hỗ trợ định giá, đã “chảy máu” dữ dội trong năm 2025. Khối lượng phát hành lớn phơi bày thực tế rằng phần lớn hoạt động trên blockchain chỉ mang tính “lãnh đạo theo cơ hội”.

Điều cần thấm nhuần ở tứ diện này là: Giá trị dài hạn của một token bắt nguồn từ khả năng đội ngũ tạo ra doanh thu và hoàn trả vốn cho người nắm giữ — chứ không phải từ các tiện ích nhân tạo buộc người dùng phải chi tiêu token. Dù quy định vẫn cấm bất kỳ ai công khai tuyên bố “token chính là cổ phần”, nhưng qua bằng chứng thực tiễn thì đây lại là mô hình duy nhất hiệu quả. Mọi thứ còn lại, cao nhất chỉ là các giao dịch chu kỳ.

Nếu bạn đang ở trong tứ diện này, cách làm trung thực không phải là phát hành thêm một token nữa, mà là quay trở lại nền tảng cốt lõi: Ai là khách hàng thực sự của bạn? Họ sẵn sàng trả tiền cho điều gì? Và bạn sẽ chiếm được bao nhiêu phần trong đó?

Nguyên sinh tiền mã hóa, có đà tăng trưởng

Tứ diện này tập trung nhiều đội ngũ đã xây dựng những sản phẩm thực sự từ nhiều năm trước, thường là trong chu kỳ trước — và âm thầm thu được khoản doanh thu ổn định từ các hoạt động giao dịch, cho vay hoặc hoán đổi phí. Các đội ngũ nhỏ, dòng tiền dương đủ chi trả lương, và sản phẩm vận hành hiệu quả.

Nghe có vẻ tuyệt vời? Nhưng họ cũng phải đối mặt với những thách thức riêng.

Phần lớn đã phát hành token từ giai đoạn sớm, và giờ đây vướng phải vấn đề cấu trúc: Doanh thu tồn tại, nhưng token lại không có cơ chế tiếp cận trực tiếp vào nguồn doanh thu đó. Một số sản phẩm lớn nhất thị trường hiện đạt khối lượng giao dịch hàng tháng lên tới hàng chục triệu, thậm chí hàng trăm triệu USD — nhưng trong nhiều năm qua, giá trị mà token trực tiếp thu được là bằng không. Dù doanh thu/lợi nhuận tốt đến đâu, thị trường cũng không định giá token theo một bội số nhất quán dựa trên tình hình kinh tế hiện tại; thay vào đó, thị trường định giá dựa trên kỳ vọng tăng trưởng tương lai.

Tranh luận về việc mua lại token (buyback) là một nửa câu chuyện của tứ diện này. Một số giao thức cam kết vào đầu năm 2025 sẽ dùng phí giao dịch để tài trợ cho chương trình mua lại hàng tuần — và giá token của họ đã tăng hơn 40% trong tháng tiếp theo. Một số giao thức khác triển khai kế hoạch mua lại tự động, được tài trợ bằng phí giao dịch, đã mua lại tổng cộng hơn 1 tỷ USD token trong bảy tháng, với mức mua lại cao nhất trong một ngày gần đạt 4 triệu USD. Tổng giá trị mua lại token trong toàn bộ hệ sinh thái DeFi giai đoạn 2024–2025 đạt khoảng 2 tỷ USD.

Mua lại nghe có vẻ như là lời giải. Đôi khi đúng là vậy. Nhưng với những đội ngũ trong tứ diện này không có nguồn thu dư thừa, việc mua lại token chỉ là đốt cháy quỹ dự trữ tương lai nhằm bảo vệ một mức giá có thể sẽ không giữ được. Câu hỏi khó hơn nhưng cũng hiệu quả hơn là: Bạn có thể phát triển thêm một dòng doanh thu thứ hai — không phụ thuộc vào biến động giá tiền mã hóa — hay không? Bởi nếu các đối thủ định hướng tài chính truyền thống đã xây dựng kênh phân phối vượt trội cho các tổ chức, trong khi bạn vẫn còn phụ thuộc vào những nhà giao dịch coin “altcoin”, thì hào quang cạnh tranh của bạn sẽ nhanh chóng bị suy giảm thành mức giá cơ sở hạ tầng thông thường.

Định hướng tài chính truyền thống, không có đà tăng trưởng

Nhóm này đã mở rộng mạnh mẽ trong giai đoạn 2024–2025. Các công cụ quản lý tài sản (custody), phần mềm trung gian tuân thủ (compliance middleware), cơ sở hạ tầng token hóa, ngoại hối trên blockchain và thanh toán bù trừ cho tổ chức — tất cả đều thực sự hữu ích. Tất cả đều đắt đỏ. Và tất cả đều có chu kỳ bán hàng cho doanh nghiệp tính theo quý, chứ không phải theo tuần.

Vấn đề không nằm ở sản phẩm, mà ở toán học. Các nhà sáng lập gọi vốn từ 15–30 triệu USD với giả định rằng các tổ chức sẽ nhanh chóng đổ xô vào — nhưng ngay cả việc kết nối với một ngân hàng hạng nhất cũng có thể mất 12–18 tháng, kèm theo yêu cầu xây dựng cơ sở hạ tầng tuân thủ đầy đủ, khiến quỹ vận hành bị “đốt” hết trong suốt một năm trước khi có đồng doanh thu đầu tiên.

Tin tốt là môi trường thoát vốn (exit) của tứ diện này đặc biệt lành mạnh. Giao dịch M&A trong lĩnh vực tiền mã hóa đạt kỷ lục 8,6 tỷ USD vào năm 2025, với hơn 140 công ty tiền mã hóa được các quỹ VC hậu thuẫn bị mua lại — tăng 59% so với cùng kỳ năm trước. Một số thương vụ lớn nhất là các tập đoàn hiện hữu chi trả hàng trăm triệu đến hàng tỷ USD để mua lại các công ty trong lĩnh vực phái sinh, cơ sở hạ tầng giao dịch và thanh toán — nhằm sở hữu kênh phân phối, giấy phép và mối quan hệ doanh nghiệp.

Nếu bạn đang ở trong tứ diện này, chiến lược tỉnh táo là: Quản lý nghiêm ngặt định giá và quỹ dự trữ tiền mặt như mạng sống của mình, nhằm đạt được kết quả M&A có ý nghĩa thực sự — bởi điều đó hoàn toàn khả thi. Đừng tự định giá mình quá cao đến mức nằm ngoài tầm với của các bên mua tiềm năng. Đừng đốt hết quỹ dự trữ 24 tháng chỉ để giành lấy một logo doanh nghiệp. Hãy thiết lập các mối quan hệ hợp tác bổ trợ với những đối thủ lớn hơn — những bên có thể sẽ muốn mua lại bạn trong tương lai.

Định hướng tài chính truyền thống, có đà tăng trưởng

Đây là những người chiến thắng trong hệ thống hiện hành.

Tài sản thế chấp thực tế (RWA) được token hóa đã tăng từ 5,5 tỷ USD đầu năm 2025 lên 18,6 tỷ USD vào cuối năm — tăng gấp 3,4 lần trong vòng 12 tháng. Các nền tảng token hóa lớn nhất hiện nay xử lý hàng tỷ USD thanh khoản dành riêng cho tổ chức; nhà lãnh đạo thị trường nắm giữ khoảng 20% thị phần và đang hỗ trợ một trong những quỹ trái phiếu kho bạc được token hóa lớn nhất thế giới, với tài sản quản lý (AUM) gần 3 tỷ USD.

Các công ty này không cố thuyết phục ai rằng “tiền mã hóa là tương lai”. Khách hàng tổ chức của họ đã tự đưa ra quyết định rồi. Cuộc chơi hiện tại là bán hàng doanh nghiệp rõ ràng: giành thêm ngân hàng, thêm công ty quản lý tài sản, thêm nhà phát hành; xây dựng cấu trúc liên minh để khi tổ chức mua một sản phẩm của bạn, họ tự nhiên cũng mua thêm ba sản phẩm khác của đối tác bạn; và tối ưu hóa hiệu quả chi phí trên cơ sở hạ tầng tuân thủ và quản lý tài sản (custody) mà bạn đã xây dựng.

Nếu đội ngũ chỉ là nhà cung cấp dịch vụ thuần túy, cuộc chơi này trở thành cuộc chiến phần mềm doanh nghiệp kinh điển: tốc độ bán hàng, tỷ lệ giữ chân khách hàng ròng (net retention), và độ sâu tích hợp.

Rủi ro chính của tứ diện này không đến từ các đối thủ “nguyên sinh tiền mã hóa”, mà đến từ các tập đoàn hiện hữu — các công ty quản lý tài sản lớn và ngân hàng toàn cầu — vốn cuối cùng sẽ xây dựng đường ray riêng, bỏ qua các startup giúp họ thích nghi với blockchain. Cơ hội thực sự tồn tại, nhưng không vô hạn.

Bốn tứ diện tuy bề ngoài khác biệt, nhưng đều đang điều hướng cùng một chuyển biến nền tảng: thị trường đang trưởng thành.

Điều này không có nghĩa là các câu chuyện kể (narrative) đã chết. Ngay cả các tổ chức cũng săn lùng các chủ đề nóng — bất kỳ ai từng theo dõi định giá ngành bán dẫn và AI trong hai năm qua đều hiểu điều đó. Tuy nhiên, trong một thị trường trưởng thành, tuổi thọ nửa đời (half-life) của một câu chuyện kể đơn thuần ngắn hơn. Nó vẫn có thể giúp bạn khởi đầu, nhưng không thể đảm bảo bạn tồn tại lâu dài.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News