Khi Futu trở thành góc mai mối, thẻ cư trú nước ngoài trở thành “tiền mặt cứng” của tầng lớp trung lưu

Tuyển chọn TechFlowTuyển chọn TechFlow

Khi Futu trở thành góc mai mối, thẻ cư trú nước ngoài trở thành “tiền mặt cứng” của tầng lớp trung lưu

Tư cách công dân nước ngoài đã trở thành một lá bài trong các cuộc mai mối.

Tác giả: Tiểu Bính, TechFlow

Ngày 22 tháng 5, sau khi Ủy ban Chứng khoán Trung Quốc (CSRC) đề xuất áp dụng các hình phạt nghiêm khắc đối với ba công ty chứng khoán nước ngoài là Futu, Tiger và Longbridge, cổ phiếu của các công ty này đồng loạt lao dốc mạnh.

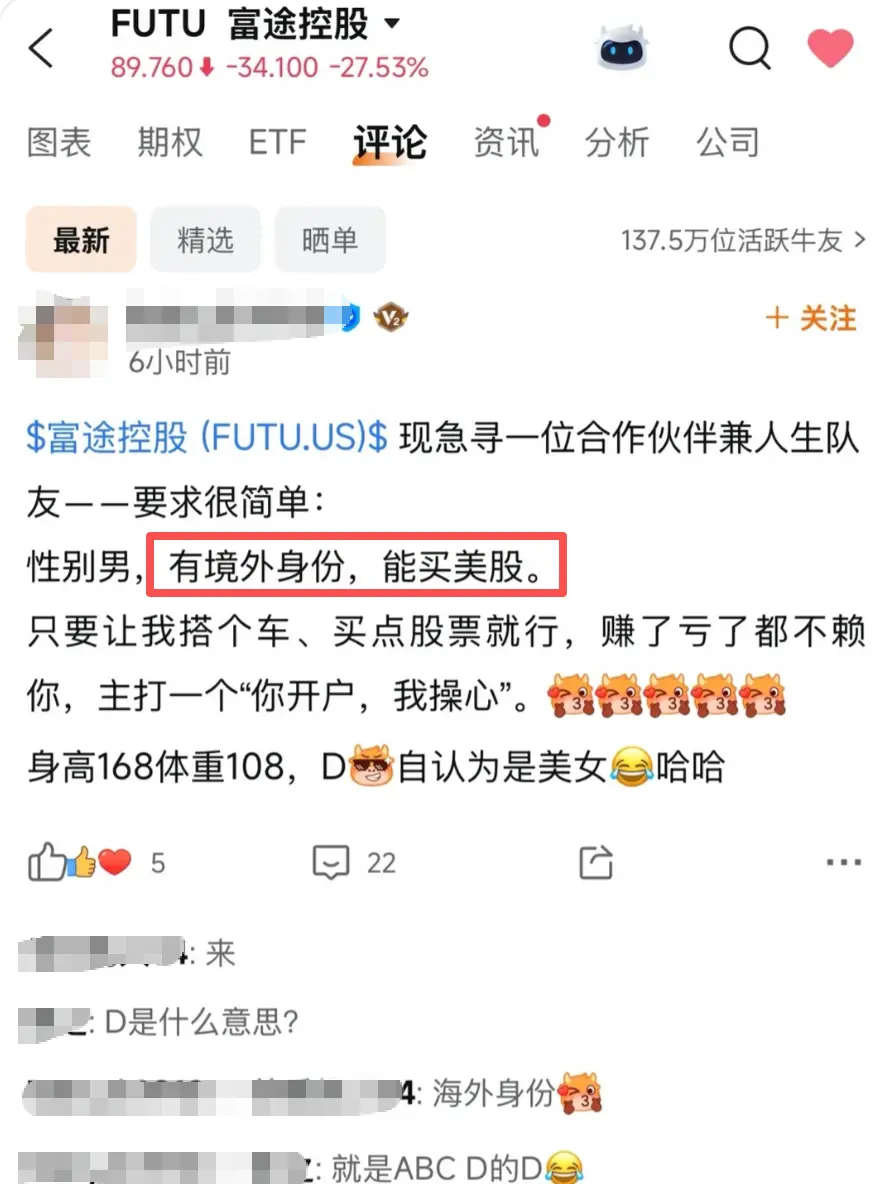

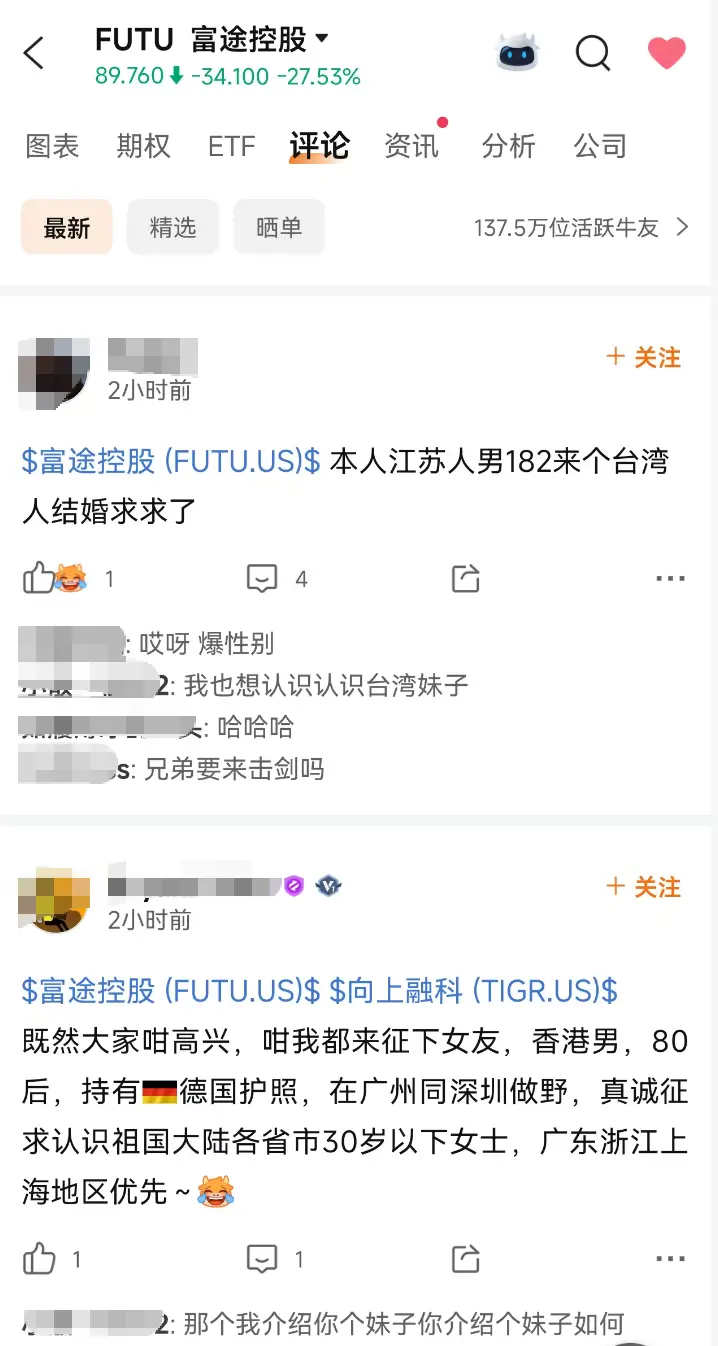

Nhưng trong cộng đồng ứng dụng (APP) nội bộ của Futu, phong cách đột ngột thay đổi: không chỉ còn là nơi trao đổi về cổ phiếu, mà trong một đêm, đã biến thành một “sàn mai mối” dành riêng cho các nhà đầu tư.

Một cô gái nội địa tự nhận là “mỹ nữ” với vòng ngực cỡ D đang tìm bạn đời nam ở nước ngoài; một nhà đầu tư nội địa sinh năm 90, đạt lợi nhuận 2.046%, sẵn sàng chấp nhận “không giới hạn giới tính” để đổi lấy quốc tịch; một người đàn ông Hồng Kông sở hữu hộ chiếu Đức lại ngược lại, chủ động chọn bạn đời theo tiêu chí “ưu tiên người từ Quảng Đông, Chiết Giang và Thượng Hải”…

Đây không chỉ là những câu chuyện đùa: điều bạn đang nhìn thấy chính là một thị trường hôn nhân – tình yêu tiềm ẩn, được chứng khoán hóa, đang hình thành thực thời trên cộng đồng Futu. Các bên có nhu cầu, các bên cung cấp, các tiêu chí chào giá, các điều kiện lọc theo vị trí địa lý… đều tự phát hình thành — đây là lần bộc lộ trung thực nhất bằng ngôn ngữ tự nhiên về tâm lý của tầng lớp trung lưu nhà đầu tư Trung Quốc năm 2026.

Đòn trừng phạt mạnh tay từ cơ quan quản lý

Ngày 22 tháng 5, CSRC cùng bảy bộ ngành khác ban hành “Kế hoạch Thực hiện Tổng hợp Kiểm soát Hoạt động Chứng khoán, Hàng hóa Tương lai và Quỹ Bất hợp pháp xuyên biên giới”, đồng thời cùng ngày tuyên bố dự kiến áp dụng hình phạt nghiêm khắc đối với ba công ty chứng khoán nước ngoài: Futu Holdings bị đề xuất phạt khoảng 1,85 tỷ Nhân dân tệ; Tiger Securities bị đề xuất phạt 411,2 triệu Nhân dân tệ; Longbridge cũng nằm trong danh sách. Trước giờ giao dịch trên sàn Mỹ, cổ phiếu cả Futu và Tiger đều giảm hơn 30%.

Các công ty chứng khoán phản hồi với văn phong thận trọng. Futu nêu rõ: tính đến cuối quý I năm 2026, tài khoản nạp tiền từ khu vực Nội địa Trung Quốc chiếm khoảng 13% tổng số tài khoản nạp tiền của công ty; Tiger cho biết tài sản của khách hàng Nội địa Trung Quốc chiếm khoảng 10% tổng tài sản toàn cầu của tập đoàn. Cả hai đều nhấn mạnh rằng “hoạt động kinh doanh tại tất cả các khu vực ngoài Nội địa Trung Quốc đều diễn ra bình thường”.

Tuy nhiên, thông tin thực sự gây tổn thương đối với người dùng Nội địa Trung Quốc hiện đang nắm giữ cổ phiếu Mỹ trên tài khoản Futu hoặc Tiger chỉ gói gọn trong một câu:

Chỉ được bán, không được mua.

Điều này đồng nghĩa rằng trong một thời gian tới, nếu bạn muốn mở một tài khoản mới để mua cổ phiếu NVIDIA, Tesla hoặc một ETF theo chỉ số S&P 500, bạn bắt buộc phải sở hữu giấy tờ tùy thân chứng minh mình không phải cư dân Nội địa Trung Quốc.

Nhìn lại ba năm qua, rào cản mở tài khoản tại các công ty chứng khoán nước ngoài dành cho người dùng Nội địa Trung Quốc liên tục được nâng cao từng bậc:

- Cuối năm 2022, CSRC lần đầu tiên nêu tên trực tiếp;

- Tháng 5 năm 2023, các ứng dụng (APP) bị gỡ khỏi các cửa hàng ứng dụng tại Nội địa Trung Quốc;

- Từ năm 2024, chỉ chấp nhận cư dân Nội địa Trung Quốc “thực tế đang làm việc hoặc sinh sống ở nước ngoài”, yêu cầu cung cấp hóa đơn điện-nước, sao kê thẻ tín dụng, giấy nộp thuế,… ở nước ngoài;

- Tháng 9 năm 2025, rào cản được nâng lên mức “giấy tờ chứng minh thường trú vĩnh viễn ở nước ngoài”;

- Cuối năm 2025, chỉ chấp nhận “giấy tờ tùy thân không phải của Nội địa Trung Quốc”;

- Tháng 5 năm 2026, trực tiếp đưa ra quyết định xử phạt đối với bản thân các công ty chứng khoán.

Rào cản mở tài khoản đã leo dần từ một hóa đơn điện-nước lên tận một cuốn hộ chiếu nước ngoài hoặc thẻ thường trú. Mặt khác của đường cong này chính là quá trình “định giá lại” liên tục về giá trị của “thân phận” trên thị trường đầu tư.

Thân phận nước ngoài – đồng tiền cứng mới của tầng lớp trung lưu

Đối với tầng lớp trung lưu Trung Quốc năm 2026, thân phận nước ngoài đã trở thành một loại tài sản tiềm ẩn. Nó không thể mua bán như bất động sản, cũng không có báo giá công khai như cổ phiếu, nhưng lại sở hữu đầy đủ mọi thuộc tính cơ bản của một “đồng tiền cứng”.

Thứ nhất là tính khan hiếm. Năm 2024, chương trình thu hút nhân tài Hồng Kông cấp giấy phép cho khoảng 140.000 người, phần lớn trong số đó đến từ Nội địa Trung Quốc. Nghe thì có vẻ nhiều, nhưng xét trên nền tảng dân số 1,4 tỷ người, tỷ lệ thấm sâu chưa đến một phần vạn.

Khác với bất động sản, thân phận nước ngoài sẽ không bị giảm giá do dòng cư dân rời đi, do điều chỉnh chính sách hay do lãi suất tăng. Tại bất kỳ thời điểm nào, nó luôn tương ứng với cùng một nhóm quyền lợi rõ ràng và mang lại tỷ suất lợi nhuận cực kỳ cao. Nó không mở khóa một mã cổ phiếu cụ thể, mà mở khóa toàn bộ một chiều kích phân bổ tài sản: cổ phiếu Mỹ, bất động sản nước ngoài, bảo hiểm offshore, tiền gửi ngoại tệ, kênh tuân thủ pháp lý đối với tài sản mã hóa.

Điểm hấp dẫn nhất cũng là điểm không thể chuyển nhượng. Loại tài sản “thân phận” này không thể bị đầu cơ trên thị trường thứ cấp như cổ phiếu, mà chỉ có thể do chính chủ sở hữu nắm giữ, hoặc chỉ có thể chuyển giao thông qua ba phương thức cổ xưa: hôn nhân, sinh con và thừa kế.

Trước đây, “nhà ở khu vực tuyển sinh” từng tạo ra một chuỗi giá trị xám hoàn chỉnh: môi giới, công ty sang tên, đăng ký hộ khẩu nhờ, kết hôn giả, ly hôn giả… Nay chuỗi giá trị thân phận nước ngoài đang tái hiện y hệt điều đó: môi giới Chương trình ưu tài Hồng Kông, visa vàng Bồ Đào Nha, thẻ lao động chuyên gia (EP) Singapore, hộ chiếu Malta, nhập tịch nhanh tại các quốc đảo Caribbean… Mỗi sản phẩm đều có bảng giá rõ ràng và thời gian xử lý xác định.

Hình thái tài sản đã chuyển từ “giấy chứng nhận quyền sở hữu nhà” sang “thẻ cư trú”, từ “bằng cấp” sang “tư cách mở tài khoản”.

Trong hai mươi năm qua, tầng lớp trung lưu dùng nhà ở khu vực tuyển sinh để cố định tầng lớp; trong mười năm tới, họ sẽ dùng thân phận nước ngoài để cố định tài sản.

Đi du học = mua bảo hiểm?

Lùi xa hơn một chút, logic của tầng lớp trung lưu Trung Quốc trong việc mua tài nguyên nước ngoài đã trải qua ba lần định nghĩa lại trong hai mươi năm qua.

Từ năm 2000 đến 2010 là đặt cược vào triển vọng phát triển ở nước ngoài. Việc cho con đi du học, cả gia đình “xuất hải”, đều xuất phát từ một đánh giá mang tính chủ động: cơ hội ở nước ngoài lớn hơn — đây là một khoản đầu tư nhằm thu lợi.

Từ năm 2010 đến 2020 là phân tán danh mục đầu tư. Sau khi của cải trong nước tích lũy nhanh chóng, bất động sản nước ngoài, bảo hiểm nước ngoài và giáo dục nước ngoài được đưa vào khuôn khổ phân tán địa lý trong danh mục tài sản gia đình. Đây là một bước phòng thủ nhằm kiểm soát rủi ro.

Từ năm 2020 đến nay là “mua bảo hiểm”. Thân phận nước ngoài không còn chỉ là một phần trong danh mục đầu tư, mà chính nó đã trở thành “vé vào cửa”: dù không tạo ra lợi nhuận, nhưng nếu bạn không sở hữu nó, bạn thậm chí còn không có tư cách bước chân vào một số thị trường đầu tư nhất định. Đó là một khoản phí bảo hiểm chống bất định, và giá của nó tăng lên khi mức độ bất định gia tăng.

Đòn trừng phạt từ cơ quan quản lý ngày 22 tháng 5 chính là một điểm nhảy mới trên “đường cong giá bảo hiểm” này.

Khi một thế hệ nhận ra mình đã bỏ lỡ “cửa sổ” để có được thân phận nước ngoài, họ sẽ chuyển hy vọng sang thế hệ tiếp theo. Điều thực sự tăng giá trong thời gian tới có thể không phải là phí môi giới Chương trình ưu tài, mà là học vị tại các trường quốc tế, chương trình dự bị đại học nước ngoài, hoặc dịch vụ đồng hành cho du học sinh nhỏ tuổi — “bảo hiểm thân phận” sẽ được truyền xuống thế hệ sau trong mỗi gia đình.

Tôi không biết người sinh năm 90 với tỷ suất lợi nhuận 2.046% kia cuối cùng đã lựa chọn con đường nào.

Chỉ trong một năm, anh ấy đã chứng minh mình thuộc top 1% trong số 1% trên thị trường cổ phiếu Mỹ và thị trường mã hóa — bằng chứng ấy lẽ ra phải là điểm sáng chói lọi trong hồ sơ cá nhân.

Nhưng sau ngày 22 tháng 5, nó đã biến thành một phụ lục trong hồ sơ mai mối.

Một biểu đồ tăng trưởng khiến các nhà quản lý quỹ phải ghen tị, cuối cùng lại được sử dụng theo cách ấy.

Đó chính là năm 2026.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News