Cuộc trò chuyện với Giám đốc Nghiên cứu của Fundstrat: Mục tiêu 115.000 USD cho Bitcoin vẫn không thay đổi sau khi dự báo chính xác đợt giảm mạnh, Hyperliquid hướng tới mức 100 USD

Tuyển chọn TechFlowTuyển chọn TechFlow

Cuộc trò chuyện với Giám đốc Nghiên cứu của Fundstrat: Mục tiêu 115.000 USD cho Bitcoin vẫn không thay đổi sau khi dự báo chính xác đợt giảm mạnh, Hyperliquid hướng tới mức 100 USD

“Tôi đang chờ đợi một đợt thanh lý theo kiểu ‘đầu hàng’. Nếu giá có thể phá vỡ trở lại đường trung bình động quan trọng và khối lượng hợp đồng chưa thanh lý (open interest) tại CME tăng lên, tôi sẽ tự tin hơn khi tăng cường đầu tư.”

Tổng hợp & Biên dịch: TechFlow

Khách mời: Sean Farrell, Trưởng bộ phận Nghiên cứu Tiền mã hóa tại Fundstrat

Dẫn chương trình: Zack Guzman

Nguồn podcast: Coinage

Tựa đề gốc: Tại sao nhà phân tích từng dự báo đợt sụt giảm của thị trường tiền mã hóa vẫn giữ thái độ thận trọng

Ngày phát sóng: 18 tháng 3 năm 2026

Tóm tắt các điểm chính

Mặc dù nhiều nhà đầu tư cho rằng Bitcoin và các loại tiền mã hóa khác đã chạm đáy, nhưng sự bất ổn trên thị trường cùng với những yếu tố chưa chắc chắn kéo dài từ cuộc xung đột Iran khiến một số nhà phân tích vẫn hoài nghi về tâm lý lạc quan này.

Sean Farrell – nhà phân tích tại Fundstrat, người từng chính xác dự báo đợt sụt giảm mạnh của thị trường vào tháng Hai năm nay – trong cuộc phỏng vấn với Coinage đã chia sẻ quan điểm của ông về rủi ro đối với Bitcoin và toàn bộ thị trường tiền mã hóa. Ông đi sâu phân tích các kịch bản tiềm năng cho giá Bitcoin trong tương lai, các yếu tố có thể ảnh hưởng đến tài sản rủi ro nói chung, cũng như lý do vì sao ông vẫn duy trì thái độ thận trọng với thị trường tiền mã hóa. Ngoài ra, ông còn đánh giá tiềm năng tăng trưởng đa tài sản của Hyperliquid, coi đây là một trong những giao thức đáng chú ý nhất hiện nay trong lĩnh vực tiền mã hóa.

Tóm tắt các quan điểm nổi bật

Thời điểm thị trường và vị thế nắm giữ: Hiện tại là “cuộc giằng co” dành riêng cho các nhà giao dịch

- Đầu năm nay, thị trường thể hiện mức độ tập trung vị thế cực đoan, biến động thấp nhưng giao dịch tài sản rủi ro lại bất thường sôi động. Cùng với việc thợ đào bán tháo không tính chi phí, tôi đánh giá nửa đầu năm sẽ không có nhiều cơ hội sinh lời hấp dẫn trên cơ sở rủi ro – lợi nhuận.

- Hiện tại thị trường chưa hình thành xu hướng rõ ràng, vẫn là một thị trường điển hình dành cho nhà giao dịch. Trong quá trình thị trường tăng giá, việc chủ động giữ lại một phần tiền mặt là lựa chọn khôn ngoan hơn.

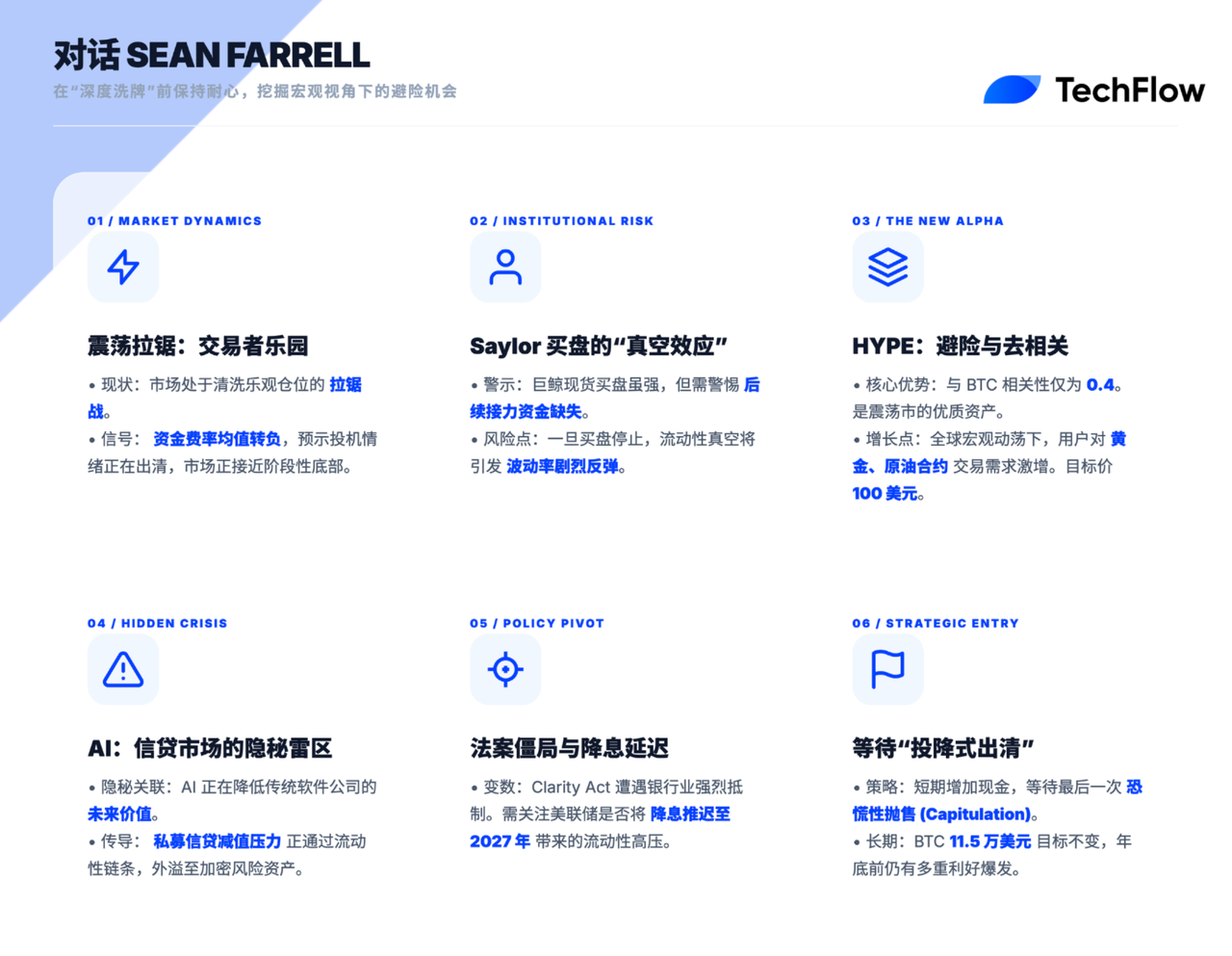

- Giá trị trung bình di động 30 ngày của phí tài trợ (funding rate) đã chuyển sang âm, thường là tín hiệu cho thấy thị trường đang tiến gần hơn tới một đáy ổn định hơn. Tuy nhiên, tôi dự kiến trước khi bước ngoặt cuối năm diễn ra, thị trường vẫn cần trải qua một giai đoạn điều chỉnh khó khăn.

Trò chơi của các tổ chức: Khoảng trống “dòng mua phụ trợ” đằng sau động thái mua của Saylor

- Dù dòng mua từ các tổ chức lớn đã bơm thanh khoản vào thị trường, vấn đề nằm ở chỗ nếu dòng mua hiện vật này chấm dứt, thị trường có thể thiếu “dòng mua phụ trợ” đủ mạnh để tiếp nhận, làm gia tăng rủi ro biến động ngắn hạn.

- Nhiều cổ phiếu của các công ty quản lý tài sản thay thế đã bị ảnh hưởng nặng nề; nếu chênh lệch tín dụng (credit spread) bắt đầu tăng mạnh trên diện rộng, thì tác động tiêu cực lên các tài sản rủi ro như tiền mã hóa sẽ đến muộn hơn nhưng mang tính hủy diệt.

Các mục tiêu Alpha hàng đầu: Sự chuyển đổi mô hình của Hyperliquid (HYPE)

- Hyperliquid là tài sản hấp dẫn nhất trong danh mục đầu tư của chúng tôi. Trong 15 ngày đầu tháng Ba, khối lượng giao dịch trên thị trường HIP-3 của Hyperliquid đã đạt 28 tỷ USD, nhờ nhu cầu giao dịch hợp đồng vàng, dầu thô trong bối cảnh bất ổn vĩ mô toàn cầu.

- Mức độ tương quan 90 ngày giữa HYPE và Bitcoin chỉ khoảng 0,4 (thông thường các tài sản tiền mã hóa gần như bằng 1). Mức tương quan thấp này khiến HYPE trở thành một bổ sung quan trọng trong việc xây dựng danh mục đầu tư tiền mã hóa.

- Chúng tôi đặt mục tiêu giá cho HYPE ở mức khoảng 100 USD, vẫn còn khoảng cách tăng trưởng rất lớn so với mức hiện tại (khoảng 40 USD).

Khu vực rủi ro vĩ mô sâu: Mối liên hệ tiêu cực giữa tín dụng tư nhân và AI

- Điều tôi quan ngại nhất là áp lực lên thị trường tín dụng tư nhân. Nhiều quỹ buộc phải hoàn trả vốn và hạ giá trị tài sản. Chênh lệch tín dụng đang mở rộng, và nếu chờ đến khi chênh lệch tăng mạnh trên diện rộng mới hành động thì sẽ quá muộn.

- Nhiều khoản vay tín dụng tư nhân nhắm vào các công ty phần mềm; sự phát triển nhanh chóng của AI có thể làm giảm giá trị cuối kỳ (Terminal Value) của các doanh nghiệp này, từ đó ảnh hưởng tới chất lượng tín dụng và gây áp lực lan tỏa sang thị trường tiền mã hóa.

Quy định và Cục Dự trữ Liên bang Mỹ (Fed): Các chất xúc tác chưa chắc chắn

- Sự phản đối mạnh mẽ từ các nhóm vận động hành lang của ngành ngân hàng cùng tranh cãi xung quanh lợi suất từ stablecoin khiến triển vọng thông qua đạo luật trở nên mờ mịt. Cuộc đấu này dai dẳng hơn nhiều so với dự kiến ban đầu.

- Nhà đầu tư nên đặc biệt theo dõi liệu Fed có lùi thời điểm kỳ vọng cắt giảm lãi suất sang năm 2027 hay không. Nếu điều này xảy ra, nó sẽ khuếch đại mức phí rủi ro chiến tranh hiện tại, gây tác động tiêu cực lên giá tài sản.

- Tôi đang chờ đợi một đợt “xả hàng tuyệt vọng” (capitulation). Nếu giá có thể phá vỡ trở lại các đường trung bình động then chốt và khối lượng hợp đồng chưa thanh toán (open interest) tại CME tăng lên, tôi sẽ tự tin hơn khi tăng cường đầu tư.

Tầm nhìn dài hạn: Mục tiêu giá được giữ nguyên

- Dù thận trọng trong ngắn hạn, tôi không có kế hoạch điều chỉnh mục tiêu giá cuối năm xuống dưới 115.000 USD; các yếu tố thuận lợi có thể tập trung bùng phát vào nửa cuối năm nay.

Sean Farrell nói về “việc dự báo sụp đổ thị trường tiền mã hóa”

Zack Guzman: Chào mừng đến với tập mới của chương trình Coinage. Hôm nay, chúng tôi rất vui được đón tiếp khách mời quen thuộc – ông Sean Farrell, Trưởng bộ phận Chiến lược Tài sản Kỹ thuật số tại Fundstrat.

Ông từng xuất hiện trong chương trình đầu năm nay và chính xác dự báo đợt sụt giảm thị trường. Hiện tại, sau một đợt phục hồi, Bitcoin dường như vẫn dao động mạnh. Tôi nhận thấy gần đây ông vừa công bố một báo cáo nhắc nhở nhà đầu tư thận trọng, đặc biệt đối với một số phân khúc trong lĩnh vực tiền mã hóa. Ông có thể chia sẻ quan điểm của mình về sự biến động hiện tại và cách những biến động này ảnh hưởng tới thị trường tiền mã hóa?

Sean Farrell:

Trước hết, hãy nhìn lại tình hình đầu năm, khi tôi giữ thái độ rất thận trọng với thị trường. Lúc đó, thị trường thể hiện mức độ tập trung vị thế cực đoan, biến động thấp nhưng giao dịch tài sản rủi ro lại bất thường sôi động, đồng thời thanh khoản cũng không rõ ràng: nhiều sản phẩm đầu tư đang giao dịch ở mức gần hoặc thậm chí thấp hơn giá trị tài sản ròng (NAV). Thợ đào Bitcoin, chịu áp lực từ môi trường thị trường, bán tháo Bitcoin không tính chi phí – điều này tất yếu đẩy mạnh xu hướng đi xuống. Dựa trên các tín hiệu này, tôi kết luận rằng thị trường tiền mã hóa nửa đầu năm sẽ không có nhiều cơ hội sinh lời tốt trên cơ sở rủi ro – lợi nhuận, và thị trường có thể đối mặt với biến động lớn hơn. Thực tế chứng minh nhận định này là đúng.

Vào ngày 5 tháng Hai, chúng ta thực sự chứng kiến sự điều chỉnh của thị trường. Tuy nhiên, tôi cho rằng đợt giảm này giống một cơ hội giao dịch ngắn hạn hơn là cơ hội mua dài hạn. Mặc dù sau đó thị trường có phục hồi một phần, nhưng nhìn chung, hiệu ứng lan tỏa và tính biến động của thị trường tiền mã hóa vẫn là những vấn đề cần đặc biệt quan tâm.

Gần đây, thị trường cũng xuất hiện một số tín hiệu tích cực. Ví dụ, tâm lý sợ hãi đã dịu bớt, biến động trên thị trường chứng khoán và trái phiếu đều tăng lên, cho thấy nhà đầu tư đang tái đánh giá rủi ro thị trường. Trong thị trường tiền mã hóa, chúng ta cũng nhận thấy dấu hiệu “làm sạch” tâm lý – chẳng hạn như giá trị trung bình di động 30 ngày của phí tài trợ đã chuyển sang âm. Thông thường, hiện tượng này cho thấy thị trường có thể đang tiến gần hơn tới một đáy ổn định hơn. Bên cạnh đó, Strategy gần đây lại mua lớn Bitcoin, góp phần bơm thêm thanh khoản vào thị trường.

Dẫu vậy, tôi vẫn duy trì thái độ thận trọng đối với vị thế tổng thể trên thị trường. Môi trường thị trường hiện tại vẫn đối mặt với nhiều yếu tố bất định, đặc biệt trong tháng Một và tháng Hai, khi mức độ nắm giữ tiền mặt đạt mức thấp kỷ lục trong lịch sử. Nhìn từ các chỉ số chính và toàn bộ thị trường chứng khoán, mức định giá hiện tại vẫn quá lạc quan, cho thấy thị trường có thể chưa thực sự trải qua một đợt thanh lý toàn diện.

Dù thị trường hiện tại đầy bất định, tôi vẫn giữ quan điểm lạc quan về triển vọng dài hạn của Bitcoin. Tôi tin rằng vào cuối năm, thị trường có thể chứng kiến một bước ngoặt rõ rệt hướng lên, nhưng trước đó, thị trường tiền mã hóa có thể vẫn cần trải qua một giai đoạn điều chỉnh khó khăn.

Đối với nhà đầu tư, việc theo dõi sát diễn biến kinh tế vĩ mô toàn cầu là vô cùng quan trọng – đặc biệt là chính sách tiền tệ của Fed, rủi ro địa chính trị và áp lực tiềm tàng từ thị trường tín dụng tư nhân. Những yếu tố này không chỉ ảnh hưởng tới thị trường tài chính truyền thống mà còn thông qua hiệu ứng lan tỏa tác động sâu sắc tới thị trường tiền mã hóa. Dẫu vậy, tôi vẫn tin tưởng nền tảng cơ bản của Bitcoin vẫn vững chắc và về lâu dài, giá trị của nó có khả năng tiếp tục tăng trưởng.

Những rủi ro này chắc chắn sẽ xảy ra chứ? Không nhất thiết, nhưng tôi cho rằng chúng vẫn tồn tại, đặc biệt khi trên thị trường còn rất nhiều yếu tố bất định tiềm ẩn. Ví dụ, rủi ro địa chính trị vẫn là một vấn đề then chốt cần lưu ý. Đồng thời, giá dầu quốc tế vẫn ở mức cao, gần 100 USD/thùng, trong khi thị trường tín dụng cũng bắt đầu bộc lộ những dấu hiệu xấu đi. Dù những vấn đề này không hoàn toàn bắt nguồn từ rủi ro địa chính trị, nhưng chúng thực sự là những thách thức mà thị trường không thể phớt lờ.

Hơn nữa, ngày mai Fed sẽ tổ chức cuộc họp. Theo kỳ vọng hiện tại của thị trường về cắt giảm lãi suất, khả năng cắt giảm lãi suất trong năm nay gần như đã “bị loại trừ” khỏi đường cong lợi suất. Mặc dù tôi cho rằng điều chỉnh chính sách của Fed có thể mang lại một số tác động tích cực cho thị trường vào nửa cuối năm nay, nhưng do sự chia rẽ nội bộ và tính bất định trong chính sách hiện nay, tôi rất khó tiên đoán họ sẽ sớm áp dụng lập trường nới lỏng rõ ràng nhằm hỗ trợ thị trường.

Mua liên tục của Strategy, dòng tiền vào Bitcoin và rủi ro thị trường

Zack Guzman: Đầu năm, ông từng cảnh báo thị trường có thể biến động mạnh, và thực tế đã chứng minh dự báo của ông là chính xác: Bitcoin thực sự giảm mạnh trong thời gian ngắn xuống mức khoảng 60.000 USD và dao động quanh mức đáy này trong một thời gian. Điều thú vị hơn là ông đã đưa ra cảnh báo này ngay trước khi xung đột Iran bùng phát. Điều này khiến tôi suy nghĩ: liệu các sự kiện địa chính trị tương tự cũng nên được đưa vào đánh giá rủi ro thị trường?

Bên cạnh đó, dữ liệu luồng tiền vào từ CoinShares cho thấy các sản phẩm đầu tư tài sản kỹ thuật số đã ghi nhận luồng tiền vào liên tục trong ba tuần. Ông đã đề cập đến hành động mua lớn của Michael Saylor và Strategy. Nếu thị trường đi theo chiều hướng khác, có lẽ hành động mua của Saylor sẽ không thu hút được sự chú ý rộng rãi như hiện nay. Nhưng khi kết hợp tất cả các yếu tố này lại, chúng ta thực sự có thể nhận ra một số xu hướng đáng chú ý. Liệu điều này có thể dẫn tới một dạng “hiệu ứng chiếm dụng” (Crowding Out Effect), khiến nhiệt huyết của các nhà tham gia thị trường khác bị kìm hãm?

Ghi chú của TechFlow: Hiệu ứng chiếm dụng (Crowding Out Effect) là một thuật ngữ trong kinh tế học và tài chính, thường dùng để mô tả hiện tượng tập trung quá mức của một loại nguồn lực hoặc dòng vốn dẫn đến việc các lĩnh vực hoặc thị trường khác bị “ép” mất nguồn lực. Trong thị trường tiền mã hóa, khái niệm này thường ám chỉ việc các nhà đầu tư lớn (như “cá voi”) mua mạnh một tài sản mã hóa cụ thể (ví dụ Bitcoin), làm tăng giá và thu hút sự chú ý của thị trường, từ đó khiến dòng vốn và nhiệt huyết của các nhà đầu tư khác bị rút khỏi hoặc giảm đầu tư vào các tài sản khác.

Sean Farrell:

Tôi không chắc liệu có thể gọi hiện tượng này một cách đầy đủ là “hiệu ứng chiếm dụng”, nhưng tôi thực sự cho rằng đây là một phần của rủi ro thị trường. Chúng ta đã nhiều lần chứng kiến tình huống tương tự trong quá khứ: trong một khoảng thời gian ngắn, hiệu suất của tài sản mã hóa vượt trội rõ rệt so với thị trường chứng khoán, và đà tăng này thường do các nhà đầu tư tổ chức lớn hoặc “cá voi” như Strategy dẫn dắt.

Vấn đề nằm ở chỗ, một khi dòng mua hiện vật này chấm dứt, sự hỗ trợ tổng thể cho thị trường có thể trở nên thiếu vững chắc. Nếu trong một tuần nào đó, nhu cầu về cổ phiếu phổ thông của Strategy hoặc các “cá voi” khác suy giảm, thì khi dòng mua lớn này rút đi, thị trường có thể thiếu “dòng mua phụ trợ” đủ mạnh để tiếp nhận. Tình huống này rất dễ dẫn tới biến động gia tăng và làm gia tăng rủi ro đầu tư trong ngắn hạn.

Tại sao thị trường tiền mã hóa vẫn là “thiên đường” dành cho nhà giao dịch

Zack Guzman: Đầu năm, ông từng đề cập rằng nhiều nhà quản lý quỹ gần như không còn giữ tiền mặt. Theo ông, rủi ro – lợi nhuận hiện tại có phải là biểu hiện của việc nguồn vốn sẵn sàng để mua vào trên thị trường là hạn chế, và một khi nhà đầu tư cần bán ra, Bitcoin cùng các tài sản tiền mã hóa khác có thể là những đối tượng đầu tiên chịu ảnh hưởng? Tôi muốn biết điều gì khiến ông lo ngại nhất lúc này?

Sean Farrell:

Tôi đồng ý với quan điểm của ông, và thực tế tôi còn thiên về góc nhìn chiến thuật hơn một số đồng nghiệp. Theo đánh giá hiện tại của chúng tôi, thị trường đã gần chạm đáy và còn khá xa đỉnh. Tuy nhiên, nhiệm vụ của tôi là giúp nhà đầu tư quản lý rủi ro tốt hơn và vượt trội hơn Bitcoin trong chu kỳ thị trường. Thành thật mà nói, hiện tại thị trường chưa hình thành một xu hướng rõ ràng, chúng ta vẫn đang ở trong một thị trường điển hình dành riêng cho nhà giao dịch.

Đối với những nhà đầu tư muốn chiếm ưu thế trên thị trường, việc xây dựng trong ngắn hạn một quan điểm chiến thuật rõ ràng nhưng linh hoạt là điều vô cùng quan trọng. Nhìn lại đầu tháng Hai, thị trường đã sụt giảm, nhưng hiện tại đã phục hồi đáng kể: giá Bitcoin tăng khoảng 20–25%, trong khi các altcoin tăng mạnh hơn nữa.

Xét về cân bằng rủi ro hiện tại, tôi cho rằng trong quá trình thị trường tăng giá, việc chủ động tăng “thuốc súng khô” (dry powder – tức tiền mặt hoặc nguồn lực dự phòng) là lựa chọn khôn ngoan hơn.

Sự ủng hộ liên tục của Sean Farrell dành cho Hyperliquid

Zack Guzman: Arthur Hayes từng đặt mục tiêu giá cho HYPE vượt 100 USD. Khi phân tích dữ liệu thực tế thúc đẩy hiệu suất của HYPE, chúng ta thấy nhiều hiện tượng thú vị. Ví dụ, trên nền tảng Hyperliquid có rất nhiều người dùng giao dịch hợp đồng vàng, bạc và dầu thô. Kết hợp các yếu tố này, ông có chung quan điểm với Arthur Hayes về triển vọng của HYPE không? Nếu được, mục tiêu giá ông đặt cho HYPE là bao nhiêu? Ngoài ra, tôi biết ông cũng từng bàn luận về DATs (Kho bạc Tài sản Kỹ thuật số), vậy ông nhìn nhận thế nào về triển vọng phát triển của HYPE?

Sean Farrell:

Năm ngoái, chúng tôi đã đặt mục tiêu giá cho HYPE ở mức khoảng 100 USD mỗi đồng, và so với giá hiện tại (trong buổi ghi hình chương trình là 40,55 USD), HYPE vẫn còn khoảng cách tăng trưởng đáng kể.

Xét về cơ bản, Hyperliquid là một trong những tài sản hấp dẫn nhất trong danh mục đầu tư của chúng tôi. Điều này không chỉ bao gồm token Hyperliquid (HYPE), mà còn bao gồm công ty Kho bạc Tài sản Kỹ thuật số Hyperliquid Strategies liên quan – và hiệu suất của công ty này cũng rất ấn tượng.

Gần đây, Hyperliquid đã ra mắt thị trường HIP-3, một thị trường phi cấp phép (permissionless market), nơi bất kỳ ai cũng có thể tạo thị trường riêng. Các thị trường này chủ yếu bao gồm các tài sản có thể giao dịch, ví dụ như hợp đồng phái sinh vĩnh viễn (perpetual futures) theo dõi giá hàng hóa và cổ phiếu.

Tôi cũng đã chia sẻ một biểu đồ: trong 15 ngày đầu tháng Ba, khối lượng giao dịch trên thị trường HIP-3 đã đạt 28 tỷ USD, chủ yếu nhờ biến động giá đa tài sản gần đây và bất ổn kinh tế vĩ mô toàn cầu. Chúng tôi nhận thấy nhiều nhà đầu tư giao dịch hợp đồng dầu thô vào cuối tuần, trong khi trước đó, kim loại quý là tâm điểm giao dịch.

Các hoạt động giao dịch này không chỉ tăng doanh thu cho Hyperliquid, mà quan trọng hơn, nguồn doanh thu này đến từ các tài sản bên ngoài hệ sinh thái tiền mã hóa – đây cũng là lý do khiến chúng ta quan sát thấy mức độ tương quan giữa HYPE và Bitcoin giảm đáng kể. Về truyền thống, mức độ tương quan giữa các tài sản tiền mã hóa thường rất cao, thường gần bằng 1. Tuy nhiên, tính đến tuần trước, mức độ tương quan 90 ngày giữa HYPE và Bitcoin chỉ khoảng 0,4 – mức tương quan thấp này khiến HYPE trở thành một bổ sung quan trọng trong việc xây dựng danh mục đầu tư tài sản tiền mã hóa.

Trong vài tuần gần đây, giá HYPE tăng trưởng rất ấn tượng, có thể cần một đợt điều chỉnh ngắn hạn để hấp thụ đà tăng. Tuy nhiên, về dài hạn, tôi vẫn rất tin tưởng vào triển vọng của giao thức Hyperliquid.

Quy định tiền mã hóa, Đạo luật Clarity và cấu trúc thị trường

Zack Guzman: Nếu muốn xua tan tâm lý sợ hãi hiện tại trên thị trường, ngoài việc Đạo luật Clarity được thông qua thuận lợi, còn yếu tố nào khác mà ông đang theo dõi? Hay nói cách khác, ông cho rằng cần yếu tố “chất xúc tác cuối cùng” nào để ông có thể, giống như Tom và các nhà đầu tư “bullish” khác về tiền mã hóa, một lần nữa tin tưởng rằng thị trường tiền mã hóa có thể trở lại thời kỳ hoàng kim?

Sean Farrell:

Trước hết, tôi xin đề cập đến vấn đề quy định. Đầu năm, tôi giữ quan điểm tương đối lạc quan về triển vọng của Đạo luật Clarity, cho rằng nó có khả năng được thông qua. Sự lạc quan này chủ yếu dựa trên hai lý do: thứ nhất, năm nay là năm bầu cử giữa kỳ (midterm year), trong khi vị thế của Đảng Cộng hòa tại Quốc hội không vững chắc; thứ hai, các tổ chức như Fairshake vừa huy động gần 200 triệu USD “quỹ chiến tranh” (war chest) để hỗ trợ công tác vận động lập pháp, vì vậy tôi đánh giá rủi ro – lợi ích lúc đó thiên về khả năng Đạo luật Clarity được thông qua.

Tuy nhiên, theo thời gian, tình hình trở nên phức tạp hơn. Theo thông tin tôi nắm được trong ngành, các nhóm vận động hành lang của ngành ngân hàng đang phản đối mạnh mẽ đạo luật này; đồng thời, tranh cãi xoay quanh lợi suất từ stablecoin kéo dài hơn nhiều so với dự kiến ban đầu – “cuộc chiến” này dai dẳng hơn nhiều người tưởng. Ngoài ra, Quốc hội còn đối mặt với nhiều ưu tiên cấp bách khác, khiến triển vọng của Đạo luật Clarity trở nên mờ mịt hơn.

Dẫu vậy, tôi cho rằng thị trường đang đánh giá thấp một thực tế: dù thế nào đi nữa, Ủy ban Chứng khoán Mỹ (SEC) và Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) vẫn sẽ thúc đẩy việc xây dựng các quy định (rulemaking) liên quan. Do đó, tôi dự kiến vào nửa cuối năm nay, một số thay đổi tích cực trong cấu trúc thị trường sẽ mang lại hiệu ứng thuận lợi nhất định, đương nhiên tôi vẫn hy vọng Đạo luật Clarity cuối cùng sẽ được thông qua – đây sẽ là một cột mốc quan trọng.

Về điều kiện để “đổi phe” hoặc thay đổi quan điểm của tôi như ông đề cập, tôi cho rằng nếu thị trường tài sản rủi ro nói chung xuất hiện một dạng “xả hàng tuyệt vọng” (capitulation), điều này sẽ khiến tôi tự tin hơn khi mua vào ở mức giá thấp.

Một kịch bản khả thi khác là mức phí rủi ro địa chính trị bắt đầu giảm, kỳ vọng về lãi suất dần ổn định và thị trường tín dụng trở lại bình thường. Đồng thời, nếu thị trường bước vào giai đoạn mà tôi gọi là “xu hướng rõ ràng”, thể hiện định hướng mạnh mẽ hơn, tôi sẽ sẵn sàng hành động tích cực hơn.

Cụ thể hơn, nếu giá thị trường có thể phá vỡ trở lại các đường trung bình động then chốt, dòng vốn tổ chức bắt đầu quay trở lại, khối lượng hợp đồng chưa thanh toán (open interest) tại CME tăng lên và chênh lệch giá (basis) mở rộng, tôi sẽ tự tin hơn khi tăng cường đầu tư.

Áp lực tín dụng tư nhân và rủi ro thị trường rộng hơn

Zack Guzman: Trong đánh giá thị trường của ông, phần nào được xây dựng dựa trên cân nhắc về rủi ro kinh tế vĩ mô? Nếu nhìn ở góc độ vĩ mô hơn về rủi ro hiện tại của thị trường, đặc biệt là áp lực từ thị trường tín dụng. Tuy nhiên, kinh nghiệm nghề nghiệp của tôi cho thấy, những rủi ro thực sự khiến thị trường giảm mạnh thường không phải là những rủi ro được thảo luận rộng rãi. Vậy áp lực từ thị trường tín dụng này có thể gây thêm áp lực lên thị trường tiền mã hóa không?

Sean Farrell:

Tôi cho rằng điều này thực sự có ảnh hưởng, đôi khi con người dễ nhanh chóng quên đi những điều quan trọng. Ví dụ, gần đây mọi người đều tập trung vào các sự kiện địa chính trị như xung đột Iran và ảnh hưởng của nó tới giá hàng hóa – điều này đương nhiên rất quan trọng. Nhưng thực tế, ngay cả trước khi những sự kiện này xảy ra, chúng ta đã quan sát thấy nhiều vấn đề đáng lo ngại trên thị trường rộng hơn, và một trong những yếu tố thúc đẩy chính là sự suy thoái của thị trường tín dụng tư nhân.

Gần đây, chúng ta thấy nhiều quỹ tín dụng tư nhân buộc phải hoàn trả vốn và đồng thời hạ giá trị tài sản nắm giữ. Tất nhiên, tôi không hoàn toàn nắm rõ chất lượng tín dụng tổng thể của các tài sản tín dụng tư nhân này, bởi sự khác biệt giữa chúng có thể rất lớn, nhưng khi liên tục chứng kiến những tin tức tiêu cực như vậy, chúng ta buộc phải cảnh giác với xu hướng này.

Xét về hiệu suất thị trường, nhiều cổ phiếu của các công ty quản lý tài sản thay thế đã bị ảnh hưởng nghiêm trọng. Đồng thời, chúng ta cũng quan sát thấy chênh lệch tín dụng (một chỉ số quan trọng về chi phí huy động vốn của doanh nghiệp) đang dần mở rộng – điều này phù hợp với xu hướng giảm giá cổ phiếu của các công ty quản lý tài sản thay thế. Mặc dù mức chênh lệch tuyệt đối hiện tại vẫn còn thấp, nhưng điều đáng quan tâm hơn là tốc độ mở rộng của chênh lệch – và tốc độ này không mấy khả quan. Nếu đợi đến khi chênh lệch tín dụng tăng mạnh trên diện rộng mới hành động thì sẽ quá muộn.

Tình huống này thực sự có thể gây ảnh hưởng nhất định lên thị trường, nhưng tôi không cho rằng nó sẽ phát triển thành rủi ro hệ thống; một phần vấn đề có thể liên quan đến các công ty công nghệ chịu ảnh hưởng từ AI. Ví dụ, nhiều khoản vay tín dụng tư nhân nhắm vào các công ty phần mềm, và những công ty này có thể đối mặt với nguy cơ bị chia sẻ thị phần do sự phát triển nhanh chóng của AI. Hơn nữa, AI còn có thể làm giảm giá trị cuối kỳ (terminal value) của các doanh nghiệp này, từ đó ảnh hưởng sâu sắc hơn tới định giá của chúng.

Vì vậy, đây thực sự là một vấn đề tôi đang theo dõi sát sao. Tôi vẫn đang cố gắng làm rõ cách thức cụ thể mà nó có thể bùng phát và thời điểm có thể xảy ra, nhưng dù sao đây cũng là một hướng đáng chú ý.

Tại sao ông không điều chỉnh mục tiêu giá Bitcoin

Zack Guzman: Mỗi lần ông xuất hiện trong chương trình, chúng ta đều thảo luận về dự báo giá dài hạn của ông. Ví dụ, tôi nhớ rõ mục tiêu giá Bitcoin ông đưa ra đầu năm là 115.000 USD. Khi nhìn lại những dự báo này vào tháng Một, ông có cảm thấy cần điều chỉnh không? Hay nói cách khác, khi chúng ta dần tiến gần tới cuối năm 2026, ông có tái đánh giá các mục tiêu này không?

Sean Farrell:

Hiện mới giữa tháng Ba, tôi cho rằng việc điều chỉnh các dự báo dài hạn vào thời điểm này là không hợp lý. Tôi vẫn tin rằng chúng ta sẽ được hưởng lợi từ một số yếu tố thuận lợi đã từng nhấn mạnh trước đây, và những yếu tố này có thể bùng phát vào nửa cuối năm nay, vì vậy hiện tại tôi chưa có kế hoạch điều chỉnh mục tiêu giá cuối năm.

Hiện tại, trọng tâm của tôi vẫn là quản lý biến động thị trường trong ngắn hạn và tăng cường đầu tư khi thị trường xuất hiện xu hướng rõ ràng hơn.

Hội nghị của Fed: Nhà đầu tư tiền mã hóa cần chú ý điều gì?

Zack Guzman: Hội nghị của Fed vào thứ Tư tuần này, điều gì khiến ông đặc biệt quan tâm? Khi Fed công bố tuyên bố chính thức, ông sẽ diễn giải như thế nào? Theo ông, nhà đầu tư tiền mã hóa nên tập trung vào nội dung nào?

Tôi nhớ rõ trong báo cáo gần đây, ông từng đề cập rằng thị trường dường như đã bắt đầu định giá trước một số kỳ vọng “chủ nghĩa bồ câu” (dovish), cho rằng Chủ tịch Fed Jerome Powell có thể đưa ra một số tín hiệu nới lỏng tại hội nghị này. Nhưng như ông đã nêu, tình huống này giống một cuộc giằng co: một mặt, sự suy yếu của thị trường lao động gây ra nhiều lo ngại, đặc biệt là nguy cơ thay thế việc làm do AI; mặt khác, rủi ro lạm phát dường như lại tái nổi lên.

Sean Farrell:

Tôi đồng ý với quan điểm của ông. Phần lớn dự đoán rằng Powell tại hội nghị này có thể duy trì thái độ tương đối “trung lập”, bởi ông hiện không có lý do đủ mạnh để thể hiện lập trường cứng rắn trong chính sách.

Nhà đầu tư nên đặc biệt chú ý đến biểu đồ điểm (dot plot) và Bản tóm tắt Dự báo Kinh tế (Summary of Economic Projections – SEP). Các công cụ này sẽ tiết lộ dự báo mới nhất của Fed về lạm phát, tăng trưởng kinh tế và tỷ lệ thất nghiệp trong tương lai, đồng thời cũng có thể hé lộ quan điểm của họ về lộ trình cắt giảm lãi suất trong tương lai.

Nếu biểu đồ điểm cho thấy Fed lùi kỳ vọng cắt giảm lãi suất sang năm 2027, điều này có thể gây tác động tiêu cực lên giá tài sản. Sự điều chỉnh này có thể khiến thị trường chuyển sự chú ý sang các yếu tố rủi ro khác, thậm chí có thể khuếch đại thêm mức phí rủi ro chiến tranh hiện tại. Tất nhiên, phản ứng cuối cùng của thị trường còn phụ thuộc vào nội dung cụ thể mà Fed công bố.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News