Cựu chuyên gia Fed New York: Powell có thể sẽ công bố kế hoạch mua trái phiếu trị giá 45 tỷ USD

Tuyển chọn TechFlowTuyển chọn TechFlow

Cựu chuyên gia Fed New York: Powell có thể sẽ công bố kế hoạch mua trái phiếu trị giá 45 tỷ USD

Động thái này có thể đánh dấu sự khởi động lại việc mở rộng bảng cân đối kế toán, đặt ra tông điều hành chính sách tiền tệ cho năm tới trong bối cảnh nhiệm kỳ của Powell sắp kết thúc và kỳ vọng về người kế nhiệm ngày càng tăng.

Bài viết: Trương Nhã Kỳ

Nguồn: Wall Street Insights

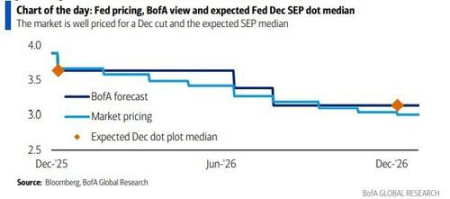

Khi cuộc họp chính sách của Cục Dự trữ Liên bang (FED) vào ngày 10 tháng 12 tới gần kề, thị trường không chỉ tập trung vào động thái cắt giảm lãi suất gần như chắc chắn xảy ra, mà các chiến lược gia kỳ cựu trên Phố Wall còn chỉ ra rằng FED có thể sắp công bố một kế hoạch mở rộng bảng cân đối lớn.

Gần đây, Mark Cabana, chuyên gia chiến lược trái phiếu Mỹ và cựu chuyên gia tái mua lại của Fed New York, dự đoán rằng ngoài việc cắt giảm lãi suất 25 điểm cơ bản như dự kiến rộng rãi, Chủ tịch FED Jerome Powell sẽ công bố kế hoạch mua 45 tỷ USD trái phiếu kho bạc (T-bills) mỗi tháng vào thứ Tư tuần sau. Hoạt động mua trái phiếu này sẽ chính thức được triển khai từ tháng 1 năm 2026 nhằm bơm thanh khoản vào hệ thống, ngăn chặn lãi suất thị trường tái mua lại tăng mạnh hơn nữa.

Trong báo cáo, Cabana cảnh báo rằng mặc dù thị trường lãi suất phản ứng hờ hững với việc cắt giảm lãi suất, nhưng các nhà đầu tư nói chung đang « đánh giá thấp » mức độ hành động của FED trong việc điều chỉnh bảng cân đối. Ông chỉ ra rằng mức lãi suất hiện tại trên thị trường tiền tệ cho thấy lượng dự trữ trong hệ thống ngân hàng đã không còn « dồi dào », và FED phải khởi động lại hoạt động mua trái phiếu để lấp đầy khoảng trống thanh khoản. Đồng thời, bộ phận giao dịch của UBS cũng đưa ra dự báo tương tự, cho rằng FED sẽ bắt đầu mua khoảng 40 tỷ USD trái phiếu kho bạc mỗi tháng vào đầu năm 2026 để duy trì sự ổn định trên thị trường lãi suất ngắn hạn.

Sự điều chỉnh chính sách tiềm tàng này diễn ra trong bối cảnh chuyển giao nhân sự then chốt tại FED. Khi nhiệm kỳ của Powell đang đi đến hồi kết và kỳ vọng về khả năng Kevin Hassett kế nhiệm chức Chủ tịch FED ngày càng tăng, cuộc họp tới đây không chỉ liên quan đến thanh khoản ngắn hạn mà còn định hướng cho lộ trình chính sách tiền tệ trong năm tới.

Chuyên gia cựu Fed New York dự báo: Mua 45 tỷ USD trái phiếu mỗi tháng

Mặc dù đồng thuận thị trường đã xác định FED sẽ cắt giảm lãi suất 25 điểm cơ bản vào tuần tới, Mark Cabana cho rằng yếu tố thực sự tạo nên biến số nằm ở chính sách bảng cân đối. Trong báo cáo tuần mang tên « Hasset-Backed Securities », ông chỉ ra rằng quy mô RMP mà FED sẽ công bố có thể lên tới 45 tỷ USD mỗi tháng – mức dự báo này vượt xa kỳ vọng phổ biến hiện nay của thị trường.

Cabana phân tích chi tiết cấu thành con số này: FED cần mua ít nhất 20 tỷ USD mỗi tháng để đáp ứng sự gia tăng tự nhiên của nợ phải trả; ngoài ra, cần thêm 25 tỷ USD mỗi tháng để khắc phục tình trạng suy giảm dự trữ do « thắt chặt quá mức » trước đó. Ông dự kiến chương trình mua trái phiếu với quy mô này sẽ kéo dài ít nhất 6 tháng. Thông báo này dự kiến sẽ được đưa vào phần giải thích hành động của FED và thông tin chi tiết về quy mô và tần suất hoạt động sẽ được công bố qua trang web của Fed New York, trọng tâm mua sẽ tập trung vào thị trường trái phiếu kho bạc.

Theo bài viết trước đó của Wall Street Insights, kể từ khi bảng cân đối của FED đạt đỉnh gần 9 nghìn tỷ USD vào năm 2022, chính sách thắt chặt định lượng (QT) đã giúp giảm quy mô này khoảng 2,4 nghìn tỷ USD, qua đó rút thanh khoản khỏi hệ thống tài chính. Tuy nhiên, ngay cả khi QT đã dừng lại, dấu hiệu căng thẳng về vốn vẫn rõ ràng.

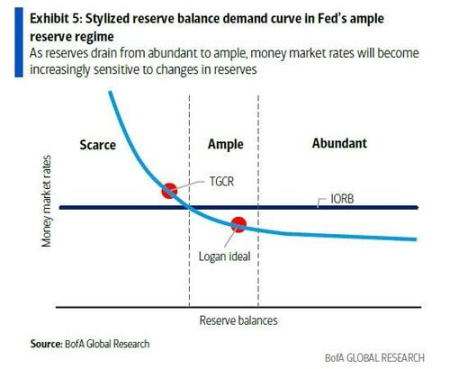

Dấu hiệu rõ ràng nhất đến từ thị trường tái mua lại. Là trung tâm tài trợ ngắn hạn của hệ thống tài chính, các lãi suất tham chiếu qua đêm trên thị trường này như Lãi suất Tài trợ Qua đêm Có đảm bảo (SOFR) và Lãi suất Tái mua chung ba bên (TGCR) trong vài tháng gần đây liên tục và mạnh mẽ vượt ngưỡng trên của hành lang lãi suất chính sách FED. Điều này cho thấy mức dự trữ trong hệ thống ngân hàng đang trượt từ « dồi dào » sang « đủ » và có nguy cơ tiếp tục tiến tới « khan hiếm ». Xét đến tầm quan trọng hệ thống của thị trường tái mua lại, tình trạng này được coi là điều FED khó có thể chấp nhận lâu dài vì nó có thể làm suy yếu hiệu quả truyền dẫn chính sách tiền tệ.

Trong bối cảnh này, phát biểu gần đây của các quan chức FED cũng ám chỉ tính cấp bách của hành động. Chủ tịch Fed New York John Williams từng nói « dự kiến không lâu nữa chúng ta sẽ đạt mức dự trữ dồi dào », trong khi Chủ tịch Fed Dallas Lorie Logan cũng chỉ ra « dự kiến không lâu nữa việc phục hồi tăng trưởng bảng cân đối là phù hợp ». Cabana diễn giải rằng cụm từ « không lâu nữa » (will not be long) chính là ám chỉ cuộc họp FOMC tháng 12.

Công cụ hỗ trợ nhằm san bằng biến động cuối năm

Bên cạnh kế hoạch mua trái phiếu dài hạn, để đối phó với biến động dòng vốn cuối năm sắp tới, Bank of America dự báo FED cũng sẽ công bố các hoạt động tái mua định kỳ (term repo operations) kéo dài 1-2 tuần. Cabana cho rằng mức định giá cho các hoạt động này có thể được thiết lập ở mức bằng hoặc cao hơn 5 điểm cơ bản so với lãi suất Cơ chế Tái mua Thường trực (SRF), nhằm giảm thiểu rủi ro đuôi (tail risk) trên thị trường tài trợ cuối năm.

Về quản lý lãi suất, mặc dù có khách hàng hỏi liệu FED có giảm Lãi suất Dư tiền gửi (IOR) hay không, nhưng Cabana cho rằng việc đơn thuần giảm IOR « sẽ không giải quyết được vấn đề nào cả », bởi các ngân hàng sau sự sụp đổ của Silicon Valley Bank (SVB) đều có xu hướng duy trì đệm tiền mặt cao hơn. Theo ông, khả năng xảy ra hơn là IOR và SRF cùng giảm 5 điểm cơ bản, nhưng đây không phải là kịch bản cơ sở.

Một bối cảnh quan trọng khác của cuộc họp lần này là những thay đổi nhân sự sắp tới tại FED. Hiện tại, thị trường xem Kevin Hassett là ứng cử viên sáng giá cho vị trí Chủ tịch FED tiếp theo. Cabana chỉ ra rằng một khi người chủ tịch mới được xác định, thị trường sẽ định giá nhiều hơn theo định hướng của nhân vật mới này đối với lộ trình chính sách trung hạn.

UBS cũng đồng tình với quan điểm bảng cân đối sẽ quay trở lại mở rộng. Bộ phận bán hàng và giao dịch của UBS chỉ ra rằng bằng cách mua trái phiếu kho bạc, FED có thể rút ngắn kỳ hạn tài sản, từ đó phù hợp hơn với kỳ hạn trung bình của thị trường trái phiếu chính phủ. Dù thao tác này được gọi là RMP hay nới lỏng định lượng (QE), mục tiêu cuối cùng đều rất rõ ràng: thông qua việc bơm thanh khoản trực tiếp, đảm bảo rằng trong giai đoạn chuyển đổi then chốt về mặt kinh tế và chính trị, thị trường tài chính có thể duy trì vận hành ổn định.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News