Powell: Chính sách tiền tệ đối mặt với "thách thức hai chiều", không có con đường nào mà không có rủi ro

Tuyển chọn TechFlowTuyển chọn TechFlow

Powell: Chính sách tiền tệ đối mặt với "thách thức hai chiều", không có con đường nào mà không có rủi ro

Trong phần hỏi đáp, Powell cảnh báo định giá thị trường chứng khoán quá cao, gây ra đà giảm của thị trường chứng khoán Mỹ.

Tác giả: Lý Đan, Wall Street Insight

Trong bài phát biểu công khai đầu tiên sau khi Cục Dự trữ Liên bang Mỹ (Fed) thông báo cắt giảm lãi suất tuần trước, Chủ tịch Fed Powell tiếp tục để ngỏ khả năng giảm lãi suất thêm, giống như trong buổi họp báo tuần trước, đồng thời ám thị rằng sẽ thận trọng khi hạ lãi suất trong bối cảnh rủi ro đầy thách thức. Trong phần hỏi đáp, Powell cảnh báo về mức định giá cổ phiếu quá cao, khiến thị trường chứng khoán Mỹ giảm điểm.

Trong bài phát biểu vào thứ Ba ngày 23 theo giờ miền Đông nước Mỹ, Powell một lần nữa cảnh báo rằng cả hai mục tiêu kép của Fed – việc làm đầy đủ và ổn định giá cả – đều đang đối mặt với mối đe dọa. Rủi ro ở cả hai phía có nghĩa là không có con đường chính sách nào hoàn toàn an toàn. Nếu mức độ hoặc tốc độ cắt giảm lãi suất quá lớn, có thể không kiểm soát hiệu quả được lạm phát cao, khiến lạm phát duy trì trên mục tiêu 2% của Fed; ngược lại, nếu chính sách tiền tệ thắt chặt kéo dài quá lâu, thì có thể vô cớ làm suy yếu thị trường lao động.

Powell chỉ ra rằng, "lạm phát ngắn hạn đối mặt rủi ro tăng, còn việc làm đối mặt rủi ro giảm – đây là một tình thế đầy thách thức". Trong bối cảnh thị trường lao động "thiếu sức sống, hơi ảm đạm", rủi ro sụt giảm việc làm đã gia tăng. Chính vì rủi ro việc làm tăng lên dẫn đến sự thay đổi trong cân bằng rủi ro, nên tuần trước Fed mới quyết định giảm lãi suất.

Về thuế quan, Powell tái khẳng định rằng dự báo hợp lý là thuế quan sẽ chỉ ảnh hưởng tạm thời đến lạm phát, gây ra biến động giá mang tính "một lần". Tuy nhiên, biến động "một lần" không có nghĩa là "xảy ra ngay lập tức", mà có thể kéo dài vài quý. Powell vẫn cho rằng Fed cần theo dõi sát sao các tác động kéo dài tiềm tàng từ thuế quan, đồng thời nhấn mạnh cần đảm bảo rằng thuế quan sẽ không chuyển thành vấn đề lạm phát dai dẳng.

Bài phát biểu lần này của Powell không tiết lộ bất kỳ thông tin nào về việc ông có ủng hộ việc giảm lãi suất tại cuộc họp chính sách tiền tệ sắp tới vào tháng 10 hay không.

David Russell, Giám đốc chiến lược thị trường toàn cầu của TradeStation, nhận xét rằng Powell đang tạo cơ sở cho kịch bản lạm phát tăng do thuế quan trong quý IV năm nay. Ông làm vậy để giữ khoảng trống hành động nhằm đối phó với áp lực chính trị từ chính quyền Trump, đồng thời làm dịu dư luận bằng cách nhấn mạnh rằng tác động của thuế quan là tạm thời. Ông nói:

"Powell không muốn đắc tội với Nhà Trắng, nhưng cũng sẽ không khuất phục. Ông ấy giữ lại không gian hành động để ứng phó với áp lực lạm phát có thể xảy ra trong tương lai. Powell không cố ý theo lập trường diều hâu, nhưng đang cố tránh những yêu cầu mạnh mẽ về việc cắt giảm lãi suất một cách cực đoan."

«Thông tấn xã Fed mới»: Powell giữ cửa giảm lãi suất mở, gián tiếp phản hồi chỉ trích từ Bessent

Nick Timiraos, nhà báo kỳ cựu chuyên đưa tin về Fed, được mệnh danh là «Thông tấn xã Fed mới», nhận xét rằng bài phát biểu đã soạn sẵn lần này về cơ bản lặp lại những gì Powell từng nói tại buổi họp báo công bố giảm lãi suất tuần trước. So với trước đó, điểm nổi bật của bài phát biểu lần này là dù đã giảm lãi suất tuần trước, Powell vẫn đánh giá lãi suất chính sách "vẫn còn mang tính hạn chế vừa phải".

Theo đánh giá trên của Powell, Timiraos cho rằng điều này có nghĩa là nếu các quan chức Fed tiếp tục cho rằng tình trạng suy yếu gần đây của thị trường lao động có tác động tiêu cực lớn hơn so với ảnh hưởng từ lạm phát tăng, thì Fed vẫn còn dư địa để tiếp tục giảm lãi suất trong năm nay. Ông cho rằng bài phát biểu cho thấy Powell đang giữ cửa mở cho các đợt giảm lãi suất trong tương lai.

Ngày 5 tháng này, Bộ trưởng Tài chính Mỹ Bessent đăng bài viết chỉ trích Fed vì cồng kềnh tổ chức và mở rộng chức năng, cho rằng đây là nguyên nhân chính khiến chính quyền Trump đặt câu hỏi về tính độc lập của Fed. Timiraos chỉ ra rằng trong bài phát biểu lần này, Powell đã gián tiếp phản hồi những chỉ trích kiểu như vậy từ Bessent và những người khác.

Powell nhắc lại cách thức khủng hoảng tài chính 2008 và đại dịch Covid-19 năm 2020 đã buộc Fed phải thực hiện các biện pháp phi thường nhằm tránh một cuộc khủng hoảng kinh tế nghiêm trọng hơn. Kết luận của ông là:

"Mặc dù trải qua hai cú sốc chưa từng có, nền kinh tế Mỹ vẫn thể hiện sự vững chắc so với các nền kinh tế phát triển chính khác, thậm chí còn vượt trội hơn."

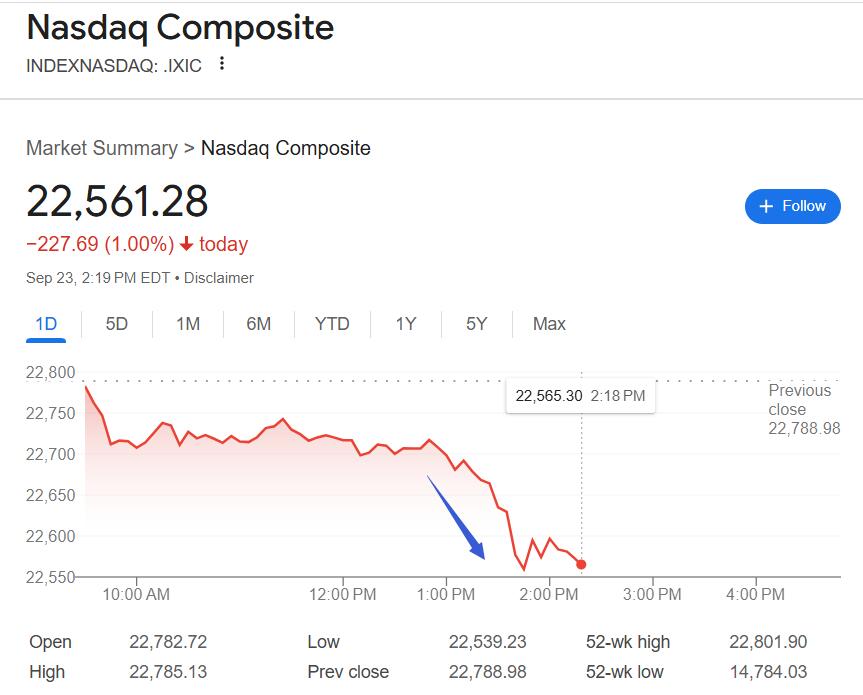

Sau khi Powell nói cổ phiếu «định giá khá cao», ba chỉ số chính chứng khoán Mỹ lập đáy phiên

Trong phần hỏi đáp sau bài phát biểu hôm thứ Ba, Powell nói rằng không thể tiếp tục coi thị trường lao động Mỹ là vững chắc, hiện nay rõ ràng đã thấy hiện tượng suy yếu thực chất trên thị trường lao động. Rủi ro về ổn định tài chính không gia tăng. Ngành ngân hàng có vị thế vốn tốt, tình hình tài chính hộ gia đình ổn định. Hiện tại, rủi ro về ổn định tài chính không cao.

Về thuế quan, Powell cho rằng thuế quan không phải yếu tố lạm phát quan trọng. Cơ chế truyền dẫn của thuế quan không đáng kể như người ta tưởng. Hầu hết các dự báo cho thấy hiện tượng truyền dẫn thuế quan sẽ kéo dài đến năm 2026.

Powell cho rằng so với mức lịch sử, giá một số tài sản đang cao. Xét theo nhiều chỉ số, định giá thị trường chứng khoán khá cao.

Khi được hỏi về mức độ quan tâm của các quan chức Fed đối với giá thị trường, và liệu họ có thái độ khoan dung hơn với mức giá cao hay không, Powell trả lời:

"Chúng tôi theo dõi tổng thể các điều kiện tài chính và suy nghĩ xem chính sách của mình đang ảnh hưởng đến thị trường tài chính theo hướng mà chúng tôi mong muốn hay không. Nhưng bạn nói đúng, xét theo nhiều chỉ số, ví dụ như giá cổ phiếu, hiện tại mức định giá khá cao."

Powell cho rằng các doanh nghiệp do dự vì họ không biết phải làm gì. Nền kinh tế Mỹ đang ở trạng thái tỷ lệ sa thải thấp, hoạt động tuyển dụng cũng thấp. Tình trạng thất nghiệp thấp và việc làm thấp rất khó khăn đối với lao động trẻ.

Khi nói về trí tuệ nhân tạo (AI), Powell cho rằng hiện còn quá sớm để đánh giá tác động của AI. AI đồng nghĩa với việc một số vị trí sẽ bị loại bỏ. Các nghiên cứu cho thấy AI không phải nguyên nhân chính khiến tuyển dụng chậm lại. Việc chậm tuyển dụng một phần liên quan đến sự bất định về chính sách công.

Powell cũng nói thêm rằng các quyết định tiền tệ của Fed sẽ không xem xét đến chính trị đảng phái. Nhiều người không tin điều này. Powell chỉ trích những người cho rằng một số hành động của Fed xuất phát từ động cơ chính trị, gọi những phát biểu đó là "hoàn toàn vô căn cứ".

Sau khi Powell đề cập đến việc thị trường chứng khoán bị định giá quá cao, chỉ số Dow Jones đảo chiều giảm, cả ba chỉ số chứng khoán Mỹ đều chuyển sang giảm trong phiên, S&P và Nasdaq mở rộng đà giảm. Không lâu sau khi Powell kết thúc phát biểu, cả ba chỉ số lập đáy phiên, Nasdaq giảm gần 1,1%, S&P giảm hơn 0,7%, Dow Jones mất hơn 100 điểm, tương đương hơn 0,2%.

Toàn văn bài phát biểu «Triển vọng kinh tế» của Powell

Dưới đây là toàn văn bài phát biểu của Powell với chủ đề «Triển vọng kinh tế»:

Bài phát biểu của Chủ tịch Jerome H. Powell tại buổi tiệc trưa Triển vọng Kinh tế 2025 của Hiệp hội Thương mại Greater Providence, thành phố Warwick, tiểu bang Rhode Island

Cảm ơn mọi người. Rất vui được trở lại Rhode Island. Lần cuối cùng tôi có cơ hội phát biểu tại Hiệp hội Thương mại Greater Providence là vào mùa thu năm 2019. Khi đó tôi từng nói: «Nếu tình hình có thay đổi lớn, chính sách cũng sẽ điều chỉnh theo».

Ai ngờ rằng chỉ vài tháng sau, đại dịch Covid-19 bùng phát. Cả tình hình kinh tế lẫn chính sách đều thay đổi mạnh mẽ vượt ngoài dự kiến. Trong khi Quốc hội, chính phủ và khu vực tư nhân thực hiện hàng loạt biện pháp, các hành động quyết đoán của Fed cũng góp phần giúp tránh được cú sốc nghiêm trọng chưa từng thấy trong lịch sử kinh tế.

Thế giới vừa trải qua quá trình phục hồi kinh tế dài và gian nan sau khủng hoảng tài chính, rồi lại đối mặt đại dịch. Hai cuộc khủng hoảng toàn cầu này để lại vết thương sâu sắc cho nhân loại, ảnh hưởng của chúng sẽ kéo dài rất lâu. Ở các quốc gia dân chủ khắp nơi, niềm tin của công chúng vào các tổ chức kinh tế và chính trị cũng bị thử thách. Chúng tôi, những người làm công vụ, cần phải tập trung hơn nữa vào nhiệm vụ và trách nhiệm của mình trong bối cảnh phức tạp và bất ổn.

Trong giai đoạn bất ổn này, các ngân hàng trung ương như Fed buộc phải đổi mới chính sách để đối phó thách thức trong khủng hoảng, chứ không dùng cho quản lý kinh tế thường ngày. Dù trải qua hai cú sốc lớn chưa từng có, nền kinh tế Mỹ vẫn thể hiện sự vững chắc so với các nền kinh tế phát triển chính khác, thậm chí còn vượt trội hơn. Như mọi khi, chúng ta phải tiếp tục nhìn lại những năm tháng khó khăn này để rút ra bài học, quá trình này đã diễn ra hơn một thập kỷ.

Nhìn về tương lai, dù thương mại, di cư, tài khóa, quản lý và địa chính trị đang có những thay đổi lớn, nền kinh tế Mỹ vẫn thể hiện sức chống chịu mạnh mẽ. Những chính sách này vẫn đang tiếp tục thay đổi, tác động dài hạn của chúng cần thêm thời gian mới rõ ràng.

Triển vọng kinh tế

Dữ liệu gần đây cho thấy tăng trưởng kinh tế chậm lại. Tỷ lệ thất nghiệp tuy thấp nhưng đã tăng nhẹ. Tăng trưởng việc làm chậm, rủi ro việc làm suy giảm gia tăng. Đồng thời, lạm phát gần đây tăng lên và vẫn ở mức cao. Trong vài tháng qua, cán cân rủi ro đã thay đổi rõ rệt, thúc đẩy chúng tôi điều chỉnh lập trường chính sách tiền tệ về gần mức trung tính hơn tại cuộc họp tuần trước.

Trong nửa đầu năm nay, GDP tăng khoảng 1,5%, thấp hơn mức 2,5% của năm ngoái. Sự chậm lại chủ yếu phản ánh tốc độ chi tiêu tiêu dùng chậm lại. Thị trường bất động sản vẫn ảm đạm, nhưng đầu tư của doanh nghiệp vào thiết bị và tài sản vô hình đã vượt mức năm trước. Như Báo cáo Beige Book tháng 9 – tổng hợp thông tin kinh tế từ các khu vực của Fed – đã chỉ ra, các doanh nghiệp vẫn cho rằng sự bất định ảnh hưởng đến kỳ vọng tương lai. Vào mùa xuân năm nay, chỉ số lòng tin người tiêu dùng và doanh nghiệp giảm mạnh; sau đó có phục hồi, nhưng vẫn thấp hơn mức đầu năm.

Về thị trường lao động, cả cung và cầu lao động đều chậm đáng kể – đây là hiện tượng bất thường và đầy thách thức. Trong bối cảnh thị trường lao động thiếu sức sống, hơi ảm đạm này, rủi ro việc làm suy giảm gia tăng. Tỷ lệ thất nghiệp tháng 8 tăng nhẹ lên 4,3%, nhưng trong một năm qua luôn ở mức thấp. Trong mùa hè, tăng trưởng việc làm chậm mạnh, trung bình mỗi tháng chỉ tạo thêm 29.000 việc làm trong ba tháng qua. Tốc độ tuyển dụng hiện tại dường như thấp hơn mức «điểm cân bằng» cần thiết để duy trì tỷ lệ thất nghiệp ổn định. Tuy nhiên, một số chỉ số thị trường lao động khác về cơ bản ổn định. Ví dụ, tỷ lệ số lượng việc làm trống so với số người thất nghiệp vẫn gần mức 1. Ngoài ra, các chỉ số đo lường việc làm trống và số người lần đầu nộp đơn xin trợ cấp thất nghiệp cũng cơ bản ổn định.

Lạm phát đã giảm đáng kể từ mức đỉnh năm 2022, nhưng vẫn cao hơn mục tiêu dài hạn 2% của chúng tôi. Dữ liệu mới nhất cho thấy, trong 12 tháng tính đến tháng 8, giá chi tiêu tiêu dùng cá nhân (PCE) tăng 2,7% so với cùng kỳ, cao hơn mức 2,3% của tháng 8 năm 2023. Giá cốt lõi PCE, loại trừ thực phẩm và năng lượng biến động mạnh, tháng trước tăng 2,9%, cũng cao hơn mức cùng kỳ năm trước. Giá hàng hóa, sau khi giảm năm ngoái, nay bắt đầu phục hồi và trở thành yếu tố chính thúc đẩy lạm phát tăng. Dữ liệu và khảo sát hiện có cho thấy đà tăng giá này chủ yếu phản ánh việc tăng thuế quan, chứ không phải do áp lực giá chung rộng hơn. Lạm phát dịch vụ, bao gồm giá nhà ở, vẫn đang đi xuống. Do thông tin về thuế quan, kỳ vọng lạm phát ngắn hạn nói chung có xu hướng tăng từ đầu năm. Tuy nhiên, trong triển vọng khoảng một năm tới, hầu hết các chỉ số kỳ vọng lạm phát dài hạn vẫn phù hợp với mục tiêu lạm phát 2% của chúng tôi.

Tác động tổng thể của những thay đổi lớn về chính sách thương mại, di cư, tài khóa và quản lý đối với nền kinh tế vẫn cần thêm thời gian để quan sát. Dự báo hợp lý là ảnh hưởng của thuế quan đến lạm phát sẽ là tạm thời – chỉ là biến động giá mang tính «một lần». Biến động «một lần» không có nghĩa là «xảy ra ngay lập tức». Việc tăng thuế quan có thể cần thời gian mới lan tỏa khắp chuỗi cung ứng. Do đó, đợt tăng giá một lần có thể kéo dài vài quý, trong thời gian đó khiến lạm phát tăng nhẹ.

Nhưng độ bất định về xu hướng lạm phát vẫn rất cao. Chúng tôi sẽ đánh giá kỹ lưỡng và kiểm soát rủi ro từ lạm phát cao và lạm phát dai dẳng. Chúng tôi sẽ đảm bảo rằng đợt tăng giá này sẽ không chuyển thành vấn đề lạm phát kéo dài.

Chính sách tiền tệ

Rủi ro lạm phát gần đây nghiêng về tăng, rủi ro việc làm nghiêng về giảm – đây là một tình thế đầy thách thức. Rủi ro hai chiều có nghĩa là không có con đường nào không rủi ro. Nếu nới lỏng chính sách tiền tệ quá mạnh, chúng tôi có thể không kiểm soát hiệu quả được lạm phát, và có thể phải điều chỉnh chính sách trong tương lai để đạt mục tiêu lạm phát 2%. Nếu thắt chặt tiền tệ quá lâu, thị trường lao động có thể suy yếu một cách không cần thiết. Trong bối cảnh mục tiêu mâu thuẫn như vậy, khuôn khổ chính sách yêu cầu chúng tôi duy trì sự cân bằng khi thực hiện hai mục tiêu kép.

Rủi ro việc làm suy giảm gia tăng khiến cán cân rủi ro đạt mục tiêu thay đổi. Vì vậy, tại cuộc họp trước, chúng tôi quyết định tiến thêm bước nữa về phía lập trường chính sách trung tính hơn, cắt giảm 25 điểm cơ bản dải lãi suất mục tiêu quỹ liên bang xuống còn 4% - 4,25%. Tôi cho rằng hiện tại lập trường chính sách vẫn còn mang tính hạn chế vừa phải, nhưng cho phép chúng tôi ứng phó tốt hơn với diễn biến kinh tế.

Chính sách của chúng tôi không theo con đường đã định trước. Chúng tôi sẽ tiếp tục xác định lập trường chính sách phù hợp dựa trên dữ liệu mới nhất, triển vọng kinh tế và cán cân rủi ro. Chúng tôi cam kết hỗ trợ việc làm đầy đủ và đưa lạm phát duy trì bền vững ở mức mục tiêu 2%. Việc đạt được các mục tiêu này là vô cùng quan trọng đối với toàn thể người dân Mỹ. Chúng tôi hiểu rõ rằng các biện pháp chính sách của mình ảnh hưởng đến cộng đồng, hộ gia đình và doanh nghiệp khắp nơi trên đất nước.

Một lần nữa xin cảm ơn quý vị đã mời tôi tham dự hội nghị hôm nay. Mong được trao đổi sâu hơn với mọi người.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News