Bloomberg: Stablecoin có thể không giúp Mỹ thoát khỏi vũng lầy nợ và thâm hụt

Tuyển chọn TechFlowTuyển chọn TechFlow

Bloomberg: Stablecoin có thể không giúp Mỹ thoát khỏi vũng lầy nợ và thâm hụt

Hầu hết các nhà phân tích cho rằng thị trường stablecoin chắc chắn sẽ mở rộng trong khung khổ quy định đang dần hình thành trong năm tới, nhưng các dự báo lại có sự chênh lệch lớn.

Bài viết: Ye Xie & Anya Andrianova, Bloomberg

Biên dịch: Felix, PANews

Mỹ thông qua luật ổn định tiền tệ mang tính bước ngoặt, đang làm dấy lên tranh luận gay gắt trên Phố Wall: liệu tài sản kỹ thuật số này có thực sự củng cố đáng kể vị thế của đồng đô la và trở thành nguồn cầu quan trọng đối với trái phiếu kho bạc ngắn hạn (T-bills) hay không.

Dù quan điểm khác nhau, nhưng các chiến lược gia từ JPMorgan, Deutsche Bank và Goldman Sachs đều cho rằng, dù Tổng thống Mỹ Donald Trump và các cố vấn của ông có lạc quan đến đâu về triển vọng của stablecoin như một trụ cột mới hỗ trợ tài chính Mỹ, thì vẫn còn quá sớm để khẳng định stablecoin là "thay đổi cuộc chơi". Một số người thậm chí còn nhìn thấy những rủi ro tiềm tàng.

Steven Zeng, chiến lược gia thị trường Mỹ tại Deutsche Bank nói: "Quy mô stablecoin được dự đoán thật sự quá mức. Mọi người đều đang theo dõi, nhưng không ai dám đặt cược vào xu hướng cụ thể nào. Số người hoài nghi cũng không hề ít."

Stablecoin là loại token kỹ thuật số có giá trị gắn với tiền pháp định, phổ biến nhất là đồng đô la Mỹ, biến động thấp hơn nhiều so với các tiền mã hóa thị trường như Bitcoin. Chúng hoạt động như tiền mặt trên blockchain, có thể dùng để lưu trữ tiền kỹ thuật số giống như tài khoản ngân hàng hoặc chuyển tiền tức thời và giao dịch.

Kể từ khi đạo luật stablecoin được gọi là Đạo luật Genius (Genius Act) chính thức có hiệu lực vào tháng Bảy năm nay, những người ủng hộ ngành công nghiệp coi đây là bước đột phá then chốt, mở đường cho việc sử dụng rộng rãi hơn các đồng tiền kỹ thuật số định giá bằng đô la trong hệ thống tài chính. Bộ trưởng Tài chính Mỹ Scott Bessent ước tính hồi tháng trước rằng, đạo luật này có thể giúp quy mô thị trường stablecoin đô la tăng từ khoảng 300 tỷ USD hiện nay lên 3 nghìn tỷ USD vào năm 2030.

Theo luật mới, nhà phát hành stablecoin phải dự trữ đầy đủ 100% bằng trái phiếu kho bạc ngắn hạn và các tài sản tương đương tiền mặt khác để đảm bảo stablecoin đô la Mỹ. Ông Bessent cho rằng nhu cầu "bùng nổ" sắp tới do stablecoin tạo ra sẽ cho phép Bộ Tài chính phát hành thêm nhiều trái phiếu ngắn hạn, từ đó giảm sự phụ thuộc vào trái phiếu dài hạn, làm giảm áp lực lãi suất thế chấp và chi phí vay mượn liên quan đến các chuẩn lãi suất dài hạn khác.

Robert Tipp, Giám đốc điều hành chiến lược đầu tư kiêm Trưởng bộ phận trái phiếu toàn cầu tại PGIM Fixed Income nói: "Bộ Tài chính quan tâm đến chi phí đi vay". Stablecoin "có thể đóng một vai trò trong quá trình này".

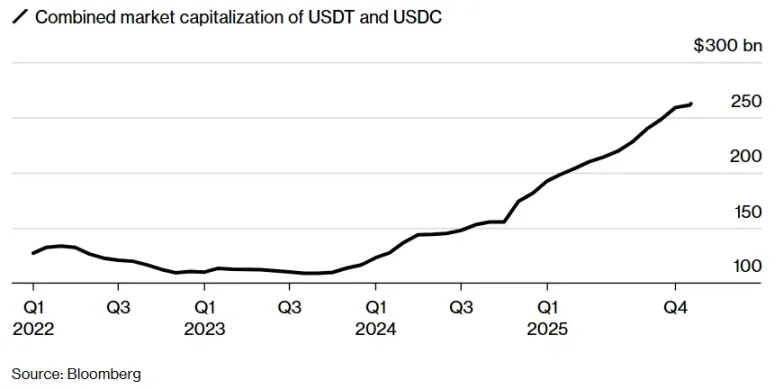

Hiện tại, các stablecoin đô la Mỹ (chủ yếu là USDT của Tether và USDC của Circle) đã nắm giữ khoảng 125 tỷ USD trái phiếu kho bạc Mỹ, gần bằng 2% lượng trái phiếu ngắn hạn tồn tại trên thị trường vào cuối năm ngoái (theo nghiên cứu của Ngân hàng Dự trữ Liên bang Kansas City tháng 8). Theo dữ liệu từ Ngân hàng Thanh toán Quốc tế (BIS), riêng năm ngoái, các tổ chức phát hành này đã mua khoảng 40 tỷ USD trái phiếu ngắn hạn. Tuy nhiên, so với các quỹ thị trường tiền tệ Mỹ đang nắm giữ khoảng 3,4 nghìn tỷ USD trái phiếu, stablecoin vẫn chỉ là "nhân vật nhỏ".

Số lượng token của Tether và Circle tăng mạnh trong năm qua

Phần lớn các nhà phân tích cho rằng dưới khung quản lý đang dần hình thành trong năm tới, thị trường stablecoin chắc chắn sẽ mở rộng, nhưng các dự báo lại rất khác biệt. JPMorgan dự kiến quy mô thị trường sẽ tăng tối đa lên 700 tỷ USD trong vài năm tới, trong khi Citigroup đưa ra dự báo lạc quan có thể đạt tới 4 nghìn tỷ USD.

Teresa Ho, Trưởng bộ phận chiến lược ngắn hạn Mỹ tại JPMorgan nói: "Chắc chắn là chúng ta đã chứng kiến nhiều diễn biến tích cực trong năm qua. Nhưng tốc độ tăng trưởng – tôi cho rằng nó sẽ không thể đạt ngưỡng 2 nghìn tỷ, 3 nghìn tỷ hay 4 nghìn tỷ USD chỉ trong vài năm ngắn ngủi."

Mục tiêu cuối cùng của những người ủng hộ ngành tiền mã hóa là biến stablecoin thành phương tiện thanh toán chính thống, điều này sẽ trực tiếp thách thức hệ thống ngân hàng truyền thống. Các ngân hàng nhỏ và vừa đặc biệt lo ngại về dòng chảy tiền gửi rút ra có thể dẫn đến thu hẹp tín dụng; trong khi các ngân hàng lớn lại lên kế hoạch phát hành stablecoin riêng, nhằm hưởng lợi từ lãi suất dự trữ.

Hiện tại, stablecoin vẫn chủ yếu được dùng cho giao dịch tiền mã hóa, và sự biến động mạnh gần đây trên thị trường cho thấy cảm xúc tài sản kỹ thuật số thay đổi nhanh chóng, khiến stablecoin cũng có thể bị rút vốn. Ngay cả khi dự báo tăng trưởng lạc quan nhất trở thành hiện thực, tác động thực tế đến nhu cầu trái phiếu cũng có thể thấp hơn nhiều so với kỳ vọng.

Hiệu ứng ròng bằng không?

Những người hoài nghi chỉ ra rằng dòng tiền vào stablecoin chủ yếu đến từ bốn kênh: quỹ thị trường tiền tệ của chính phủ, tiền gửi ngân hàng, tiền mặt và nhu cầu đô la từ nước ngoài.

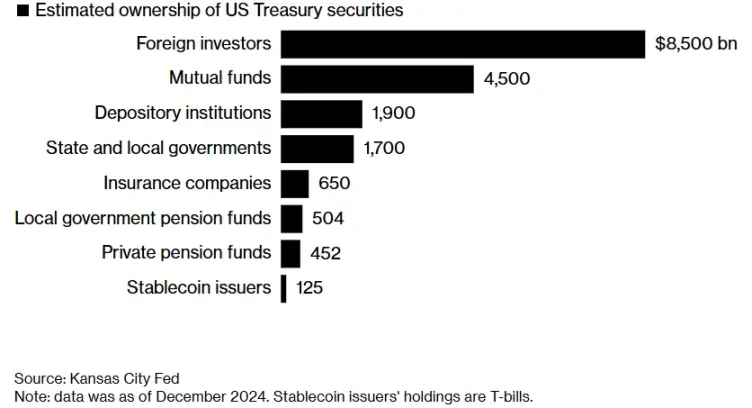

Các nhà phát hành stablecoin chiếm tỷ lệ rất nhỏ trong số những người nắm giữ trái phiếu, vẫn là "nhân vật nhỏ".

Lượng trái phiếu kho bạc mà các bên phát hành stablecoin nắm giữ tính đến tháng 12 năm 2024

Vì Đạo luật Genius cấm stablecoin trả lãi, các nhà đầu tư tìm kiếm lợi nhuận gần như không có động lực để chuyển tiền ra khỏi tài khoản tiết kiệm hoặc quỹ thị trường tiền tệ, điều này hạn chế khả năng tăng trưởng tiềm năng. Hơn nữa, ngay cả khi nhà đầu tư thực sự chuyển tiền từ các công cụ thị trường tiền tệ (hiện là người mua lớn nhất trái phiếu ngắn hạn), hiệu ứng ròng cũng có thể bằng không: không phải tạo ra nhu cầu mới đối với trái phiếu ngắn hạn, mà chỉ thay đổi danh tính người nắm giữ.

Brad Setser, nghiên cứu viên cấp cao tại Hội đồng Quan hệ Đối ngoại nói: "Tôi hoài nghi về điều này. Nếu nhu cầu stablecoin tăng mạnh, một số người nắm giữ trái phiếu hiện tại sẽ bị đẩy ra khỏi thị trường, chuyển sang các sản phẩm thay thế khác, ví dụ như các chứng khoán ngắn hạn khác."

Stephen Miran, nhà kinh tế trưởng của Nhà Trắng và hiện là thành viên Hội đồng Quản trị Cục Dự trữ Liên bang (Fed), thừa nhận nhu cầu nội địa đối với stablecoin tại Mỹ có thể bị giới hạn, nhưng ông cho rằng cơ hội thực sự nằm ở nước ngoài – nơi các nhà đầu tư sẵn sàng chấp nhận lợi suất bằng không để có được vị thế tài sản đô la Mỹ.

Thành viên Fed Stephen Miran cho rằng stablecoin định giá bằng đô la Mỹ sẽ thu hút nhu cầu từ nước ngoài

Trong một bài phát biểu gần đây, ông Miran đã liên kết tác động tiềm tàng của stablecoin với chính sách nới lỏng định lượng (QE) của Fed và hiện tượng "thặng dư tiết kiệm" toàn cầu từng kéo lãi suất xuống rất thấp.

Ngân hàng Standard Chartered ước tính đến năm 2028, dòng tiền chuyển sang stablecoin có thể khiến các ngân hàng ở các nước đang phát triển mất khoảng 1 nghìn tỷ USD. Tình huống này gần như chắc chắn sẽ thúc đẩy các cơ quan quản lý tại những quốc gia này hạn chế việc áp dụng stablecoin. Ngân hàng Trung ương châu Âu và các tổ chức khác đang phát triển tiền tệ kỹ thuật số riêng để cạnh tranh với các stablecoin đô la Mỹ tư nhân.

Các nhà phân tích Goldman Sachs Bill Zu và William Marshall viết: "Nếu các biện pháp kiểm soát vốn hạn chế việc tiếp cận đô la truyền thống, thì chúng cũng có thể áp dụng cho stablecoin đô la Mỹ."

Yếu tố Fed

Một yếu tố khác làm suy yếu tác động của stablecoin đến nhu cầu trái phiếu có thể chính là Cục Dự trữ Liên bang (Fed). Chiến lược gia Michael Cloherty của CIBC chỉ ra rằng nếu stablecoin "cô lập" đô la đang lưu hành (một mục nợ trên bảng cân đối kế toán của Fed), thì Fed sẽ cần thu hẹp quy mô tài sản tương ứng, bao gồm danh mục 4,2 nghìn tỷ USD trái phiếu kho bạc của mình. Điều này có nghĩa là phần lớn nhu cầu trái phiếu do stablecoin tạo ra có thể chỉ thay thế cho vị thế của Fed.

Việc quá phụ thuộc vào nợ ngắn hạn cũng đi kèm chi phí: tính dự đoán trong tài trợ của chính phủ giảm, cần tái cấp nợ thường xuyên hơn và khiến Mỹ chịu rủi ro trước những thay đổi về tình hình thị trường. Và bất kỳ thay đổi nào cũng sẽ không xảy ra trong một đêm.

Zeng từ Deutsche Bank ước tính trong 5 năm tới, stablecoin có thể tăng thêm 1,5 nghìn tỷ USD, với nguồn vốn đến từ dòng chảy ra từ các bể chứa tiền trong và ngoài nước Mỹ. Mỗi năm sẽ tạo ra khoảng 200 tỷ USD nhu cầu trái phiếu bổ sung – một con số khá lớn, nhưng so với quy mô vay mượn khổng lồ của chính phủ Mỹ thì chỉ là phần nhỏ. Nợ liên bang đã phình to vượt 30 nghìn tỷ USD và dự kiến sẽ tăng thêm 22 nghìn tỷ USD trong thập kỷ tới.

Steven Barrow, Trưởng bộ phận chiến lược G10 tại Standard Bank London nói: "Tôi sẽ không mù quáng lạc quan về đồng đô la và trái phiếu kho bạc Mỹ chỉ vì chính phủ có thể có ý tưởng mới. Nói rằng stablecoin không giải quyết được vấn đề nào là sai, nhưng điều đáng lo ngại thực sự là 'nó không thể giúp bạn thoát khỏi vũng lầy nợ nần và thâm hụt'."

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News