SharpLink và Upexi: Hai DAT với những ưu nhược điểm riêng

Tuyển chọn TechFlowTuyển chọn TechFlow

SharpLink và Upexi: Hai DAT với những ưu nhược điểm riêng

Chính phủ nợ bằng tiền mã hóa có thể mở rộng quy mô động cơ lợi nhuận của mình không?

Bài viết: Prathik Desai

Dịch: Block unicorn

Lời mở đầu

Tôi thực sự không hiểu mình đã vượt qua thời gian gần đây như thế nào. Những bản cáo bạch tài chính chất đống gần như nhấn chìm tôi. Tôi bắt đầu nghi ngờ tình yêu của mình với các con số rồi. Không phải vì phân tích quá nhiều, mà là bởi trong sáu báo cáo phân tích tài chính tôi viết suốt ba tuần qua, mỗi bản đều tiết lộ những thông tin cực kỳ hiếm thấy trong báo cáo tài chính doanh nghiệp.

Tình hình tài chính của các kho tài sản kỹ thuật số (DATs) đan xen phức tạp với các chiến lược DeFi, khiến việc phân tích hiệu quả tài chính công ty trở nên vô cùng thách thức.

Upexi và SharpLink Gaming đã công bố báo cáo tài chính quý trong tuần này – hai công ty mới nhất tôi nghiên cứu sâu về mặt tài chính.

Trông bề ngoài, chúng dường như là những doanh nghiệp bình thường: một công ty bán hàng tiêu dùng, một công ty khác làm tiếp thị liên kết cá cược thể thao. Nhưng chỉ khi đi sâu vào bên trong, ta mới nhận ra điều thật sự ảnh hưởng đến định giá, quyết định lợi nhuận và định hình toàn bộ hình ảnh của họ không phải là kho hàng hay nền tảng thương mại điện tử, mà là tiền mã hóa.

Upexi và SharpLink đã bước vào lĩnh vực mờ nhạt ranh giới giữa huy động vốn doanh nghiệp và quản lý quỹ tiền mã hóa.

Trong bài viết hôm nay, tôi sẽ đưa bạn khám phá những điều thú vị tôi phát hiện trong các kho ETH và SOL trên Ethereum và Solana, cũng như những điều nhà đầu tư cần lưu ý trước khi tiếp cận tiền mã hóa qua các kênh này.

Bộ phận ETH của SharpLink

Chưa đầy một năm trước, tôi vẫn mô tả SharpLink là một công ty nhỏ chuyên tiếp thị liên kết thể thao – kiểu công ty chỉ được nhắc tới trong Super Bowl. Tình hình tài chính của họ trông chẳng khác biệt mấy so với các đối thủ trung bình: doanh thu thấp, hiệu suất bị ảnh hưởng theo mùa vụ sự kiện thể thao, và bảng lãi lỗ thường xuyên thua lỗ.

Không có dấu hiệu nào cho thấy công ty này sở hữu bảng cân đối kế toán trị giá 3 tỷ USD.

Mọi thứ thay đổi vào tháng 6 năm 2025, khi công ty đưa ra một quyết định tái định hình bản thân: chỉ định Ethereum làm tài sản kho chính và trở thành một trong những doanh nghiệp hàng đầu nắm giữ ETH.

Kể từ đó, công ty đã tái cấu trúc hoạt động kinh doanh xung quanh việc quản lý Ethereum, dưới sự lãnh đạo của Joe Lubin. Đồng sáng lập Ethereum, người sáng lập và CEO Consensys gia nhập SharpLink vào cuối tháng 5 với vai trò Chủ tịch Hội đồng quản trị.

Trong vài tháng qua, SharpLink đã đầu tư trực tiếp nguồn vốn vào staking gốc, staking linh hoạt và các giao thức DeFi, chuyển trọng tâm hoạt động sang Ethereum. Ba tháng sau, sự chuyển đổi này đã bắt đầu mang lại hiệu quả.

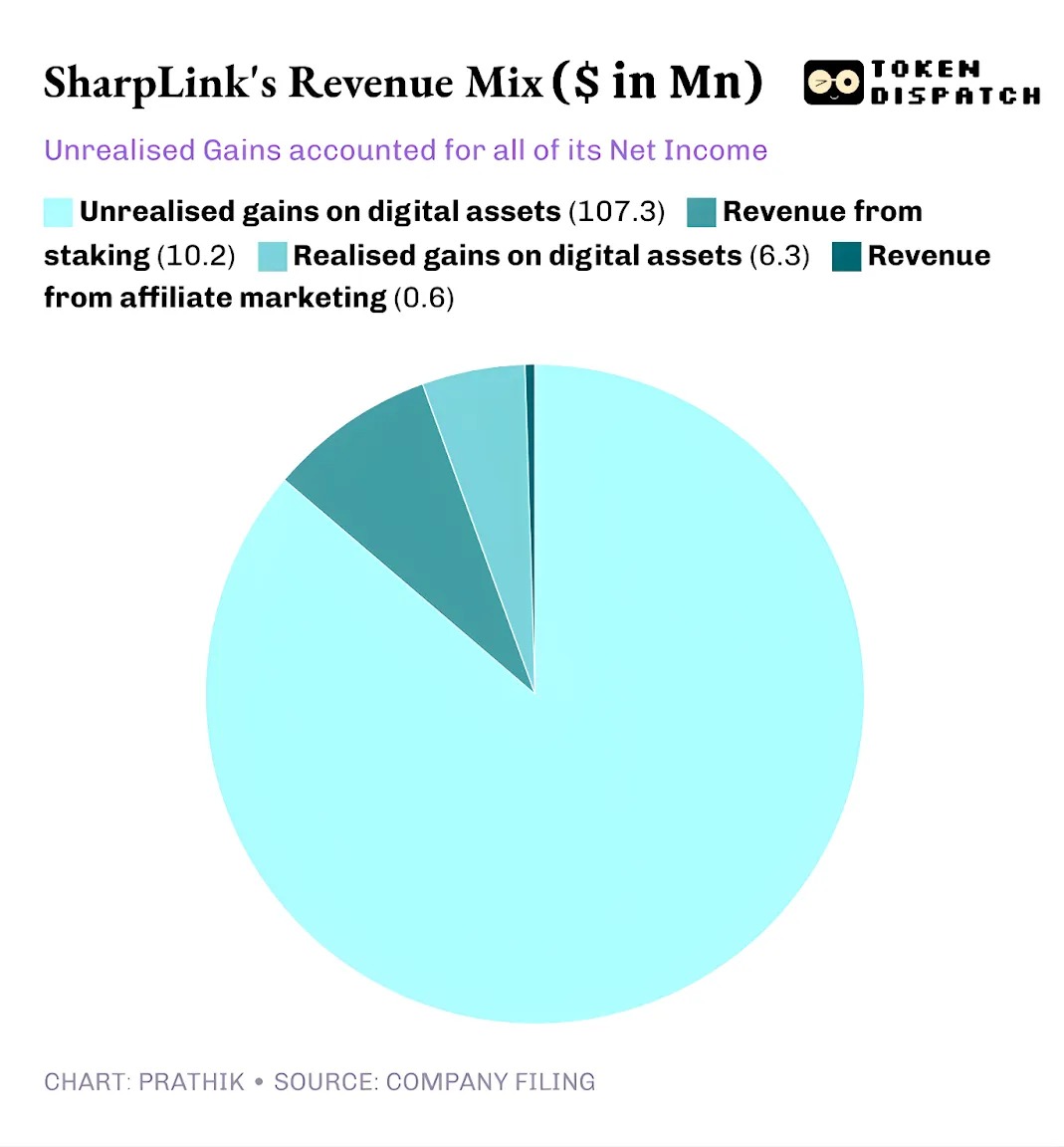

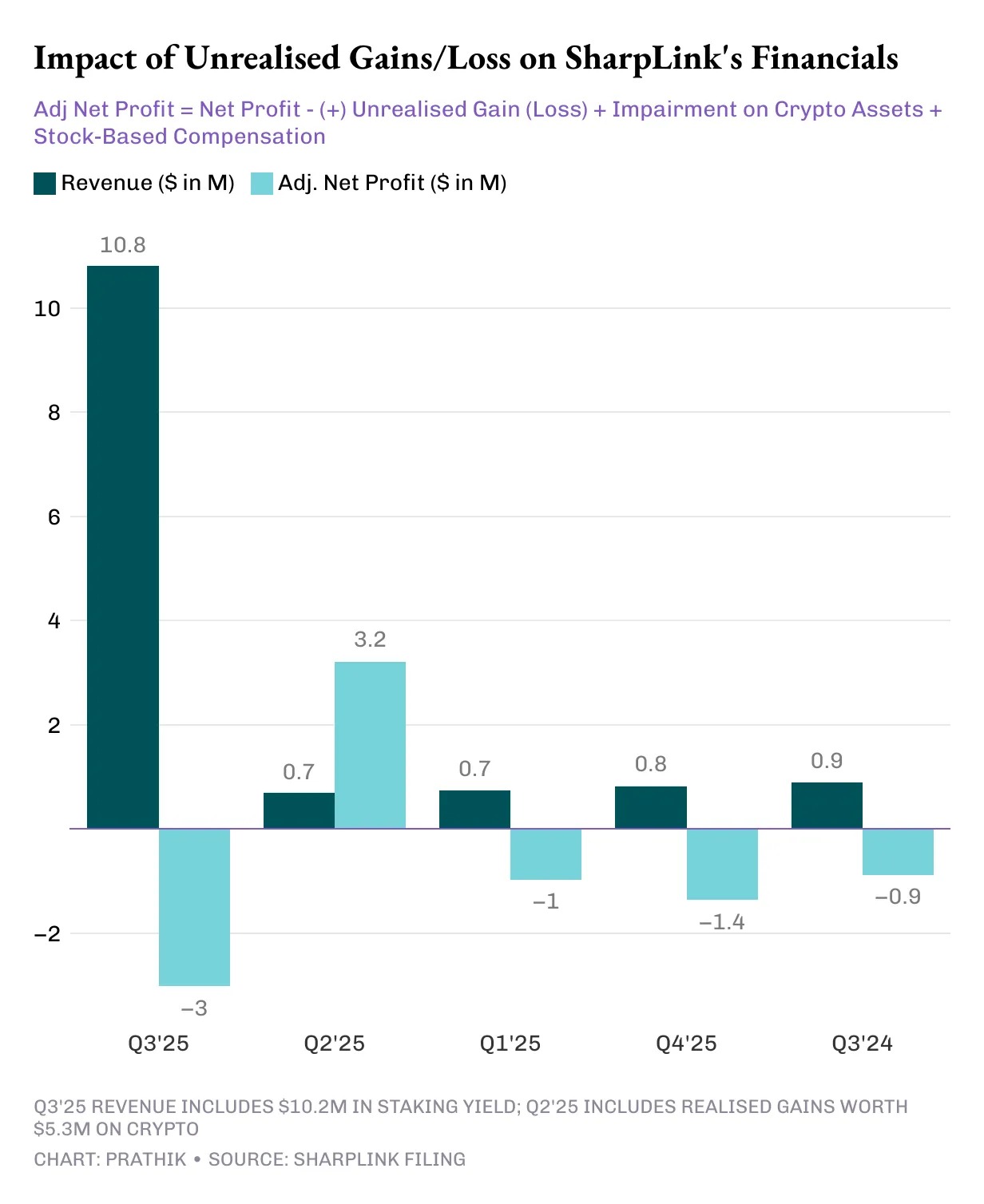

SharpLink công bố doanh thu quý đạt 10,8 triệu USD, tăng gấp 11 lần so với mức 900.000 USD cùng kỳ năm ngoái. Trong đó, 10,2 triệu USD đến từ thu nhập staking ETH, còn lại 600.000 USD đến từ hoạt động tiếp thị liên kết truyền thống.

Tổng tài sản của SharpLink tăng từ 2,6 triệu USD tại ngày 31 tháng 12 năm 2024 lên 3 tỷ USD tại ngày 30 tháng 9 năm 2025.

Vào cuối quý, Sharplink nắm giữ 817.747 ETH, đến đầu tháng 11 đã tăng lên 861.251 ETH. Hiện nay, đây là doanh nghiệp nắm giữ ETH nhiều thứ hai. Việc doanh thu tăng gấp 11 lần hoàn toàn nhờ vào phần kho này.

Trong quý này, gần 95% doanh thu của SharpLink đến từ lợi nhuận staking ETH. Dù lợi nhuận ròng tăng vọt 100 lần, đạt 104,3 triệu USD so với mức lỗ ròng 900.000 USD trong quý III năm 2024, nhưng ẩn đằng sau đó là một vấn đề. Giống như hầu hết các dự án DAT khác, toàn bộ lợi nhuận của SharpLink đều đến từ lợi nhuận chưa thực hiện từ lượng ETH nắm giữ.

Lý do là nguyên tắc kế toán GAAP của Mỹ yêu cầu các công ty định giá tài sản theo giá trị hợp lý thị trường vào ngày kết thúc kỳ kế toán. Đóng góp từ hoạt động liên kết là rất nhỏ.

Do đó, tất cả các khoản lợi nhuận chưa thực hiện này về bản chất là phi tiền mặt. Ngay cả doanh thu mà SharpLink nhận được từ phần thưởng staking cũng được trả bằng ETH chứ không thường xuyên chuyển đổi sang tiền pháp định. Đây chính là điểm tôi lo ngại.

Dù doanh thu phi tiền mặt vẫn được tính là doanh thu theo kế toán, nhưng công ty vẫn tiêu tốn 8,2 triệu USD tiền mặt hoạt động trong chín tháng để chi trả lương, chi phí pháp lý, kiểm toán và máy chủ.

Vậy số đô la Mỹ này đến từ đâu?

Cũng giống như các DAT khác, SharpLink huy động vốn để mua thêm ETH thông qua việc phát hành cổ phiếu mới. Công ty đã huy động 2,9 tỷ USD thông qua phát hành cổ phiếu trong năm nay, sau đó bù trừ việc pha loãng cổ phần bằng ủy quyền mua lại cổ phiếu trị giá 1,5 tỷ USD.

Đây chính là mô hình vòng xoáy hiệu ứng DeFi, ngày càng phổ biến trong các DAT.

SharpLink phát hành cổ phiếu, dùng tiền thu được mua ETH. Họ staking ETH để kiếm lợi nhuận, ghi nhận lợi nhuận chưa thực hiện khi giá ETH tăng, báo cáo lợi nhuận kế toán cao hơn, từ đó có khả năng phát hành thêm cổ phiếu. Cứ như vậy lặp lại.

Như tôi đã nói ở các trường hợp DAT khác, mô hình này vận hành tốt trong chu kỳ tăng giá. Ngay cả trải qua vài chu kỳ thị trường gấu, miễn là dự trữ tiền mặt công ty đủ để duy trì chi phí, mô hình vẫn hoạt động ổn. Giá ETH tăng sẽ cải thiện bảng cân đối kế toán, giá trị kho tăng nhanh hơn chi phí vận hành, thị trường cũng có một đại diện công khai Ethereum thanh khoản tốt, có thêm lợi nhuận.

Tuy nhiên, khi giá dài hạn đi ngang (điều không hề xa lạ với người nắm giữ Ethereum), cộng với chi phí doanh nghiệp cao, sự mong manh này sẽ bộc lộ rõ.

Chúng ta đã thấy rủi ro tương tự ở Strategy, gã khổng lồ quản lý quỹ Bitcoin.

Tôi dự đoán gần như mọi dự án DAT đều đối mặt với rủi ro này, bất kể họ đầu tư vào loại tiền mã hóa nào, trừ khi họ có dự trữ tiền mặt dồi dào và khả năng sinh lời khỏe mạnh để hỗ trợ dự án DAT. Nhưng hiếm khi thấy doanh nghiệp có lợi nhuận sẵn sàng lao vào lĩnh vực tiền mã hóa.

Chúng ta thấy điều này khi Strategy theo đuổi BTC và SharpLink đặt cược vào ETH. Tình hình với kho Solana cũng tương tự.

Xưởng Solana của Upexi

SharpLink gần như hoàn toàn chuyển đổi từ một công ty liên kết cá cược sang một kho Ethereum, trong khi Upexi dù vẫn giữ lớp vỏ cũ của công ty hàng tiêu dùng, cũng đã ôm trọn Solana.

Tôi đã theo dõi Upexi một thời gian. Về vận hành, trong năm tài khóa qua, phần lớn hiệu suất của họ đều dương. Việc mua lại thương hiệu và tăng trưởng doanh thu đều tốt, biên lợi nhuận gộp cũng hài lòng. Tuy nhiên, về mặt doanh nghiệp, Upexi đã thua lỗ ròng trong bốn năm tài khóa qua.

Có lẽ chính điều này đã thúc đẩy công ty đưa tài sản kỹ thuật số vào báo cáo tài chính. Hai quý trước, sự chuyển đổi này tuy nhỏ nhưng vẫn hiện diện. Còn trong quý này, tài sản kỹ thuật số đã chiếm vị trí chủ đạo trong báo cáo tài chính công ty.

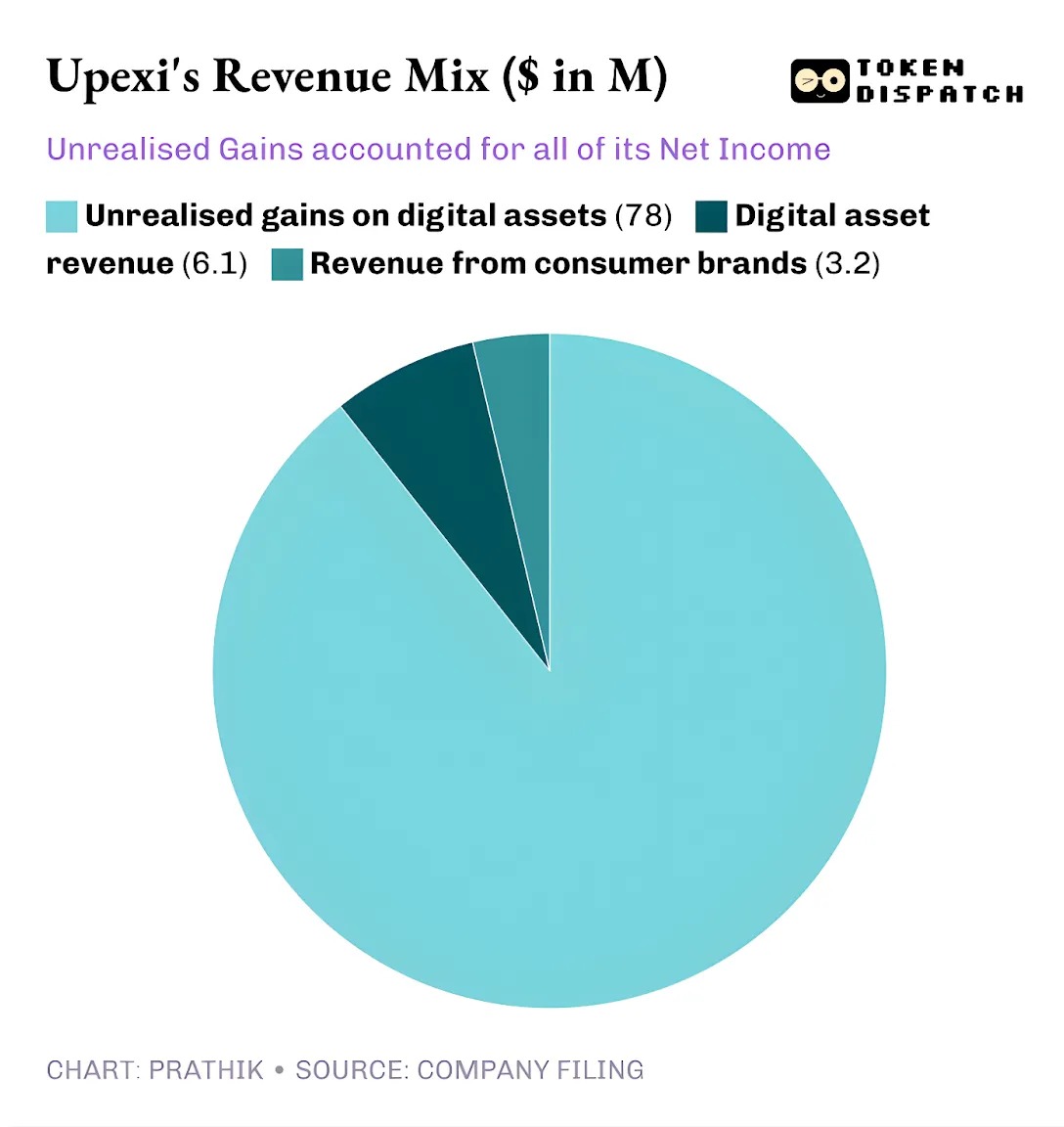

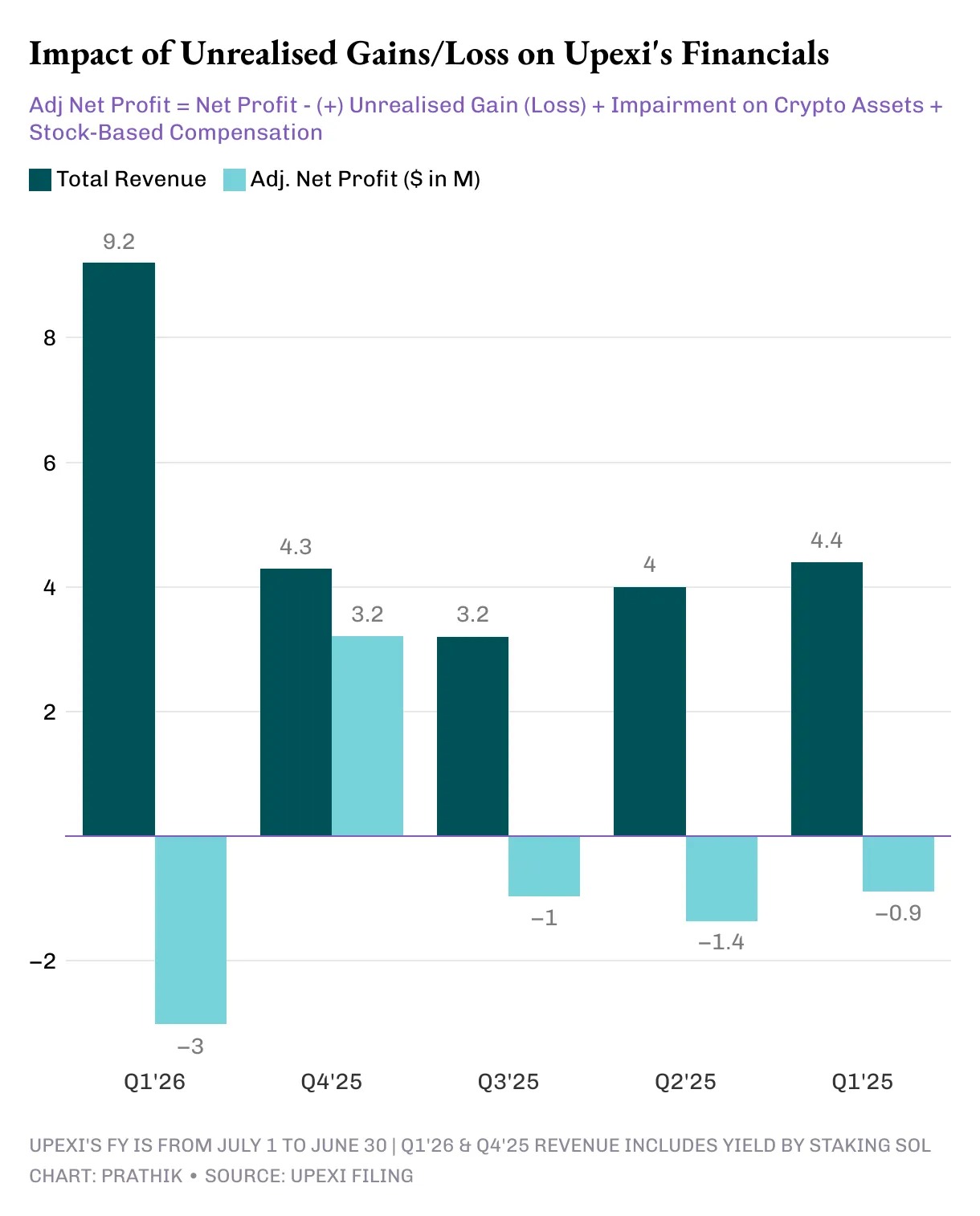

Trong quý III năm 2025, Upexi đạt doanh thu 9,2 triệu USD, trong đó 6,1 triệu USD đến từ staking SOL, phần còn lại 3,1 triệu USD đến từ hoạt động thương hiệu tiêu dùng. Đối với một công ty tiêu dùng từng không có doanh thu từ tiền mã hóa trong quý trước, việc hai phần ba doanh thu đến từ staking tài sản kỹ thuật số chắc chắn là một bước nhảy vọt lớn.

Hiện tại Upexi nắm giữ 2,07 triệu token SOL, trị giá hơn 400 triệu USD, trong đó khoảng 95% đã được staking. Chỉ riêng trong quý này, họ đã nhận được 31.347 token SOL làm phần thưởng staking.

Điểm khác biệt lớn nhất giữa Upexi và các DAT khác nằm ở chiến lược mua vào SOL bị khóa.

Công ty đã mua khoảng 1,05 triệu SOL bị khóa với mức chiết khấu thị trường trung bình 14%, thời gian mở khóa từ năm 2026 đến 2028.

Số token bị khóa hiện không thể bán, do đó giá giao dịch thấp hơn. Khi các token SOL bị khóa này được mở khóa, giá trị của chúng tự nhiên sẽ tăng lên mức tương đương với SOL bình thường, giúp Upexi vừa nhận thưởng staking, vừa có sẵn phần tăng giá nội tại từ các token SOL này.

Cách chơi này mang dáng dấp của một quỹ phòng hộ hơn là một DAT thông thường. Nhưng khi bạn nhìn vào dòng tiền mặt của Upexi, mối lo tương tự lại xuất hiện – giống hệt SharpLink.

Chiến lược này thường thấy ở các quỹ phòng hộ, chứ không phải các DAT (kho tài sản kỹ thuật số) thông thường. Nhưng khi bạn xem xét dòng tiền của Upexi, bạn sẽ thấy vấn đề giống như SharpLink.

Dù Upexi công bố lợi nhuận ròng 66,7 triệu USD, trong đó lợi nhuận chưa thực hiện là 78 triệu USD, nhưng công ty vẫn ghi nhận dòng tiền hoạt động âm 9,8 triệu USD. Do doanh thu staking SOL không được chuyển đổi sang tiền pháp định, nên vẫn là doanh thu phi tiền mặt. Vì vậy, công ty đã làm điều mà các DAT chủ yếu dựa vào dự trữ vốn thường làm: gọi vốn.

Upexi đã huy động 200 triệu USD thông qua trái phiếu chuyển đổi và có hạn mức huy động vốn cổ phần 500 triệu USD. Nợ ngắn hạn của công ty tăng từ 20 triệu USD lên 50 triệu USD.

Cùng một vòng xoáy, rủi ro cũng tương tự. Nếu SOL đi ngang suốt một năm thì sao?

SharpLink và Upexi đều đang xây dựng những sản phẩm rất tinh tế. Nhưng điều đó không có nghĩa là chúng có thể bền vững.

Không có câu trả lời đơn giản

Có một quy luật mà tôi không thể bỏ qua: cả hai công ty đều vận hành hệ thống tài chính hợp lý trong điều kiện kinh tế thuận lợi. Cả hai đều xây dựng kho có khả năng mở rộng theo hoạt động mạng; cả hai đều có cấu trúc sinh lời bổ sung nguồn thu; và thông qua những hành động này, họ trở thành một trong những đại diện công khai hàng đầu cho hai blockchain Layer-1 quan trọng nhất thế giới.

Tuy nhiên, gần như toàn bộ lợi nhuận của cả hai công ty đều đến từ lợi nhuận chưa thực hiện, doanh thu nhận bằng token không có tính thanh khoản, không có dấu hiệu bán hệ thống tài sản kho để xác nhận lợi nhuận, báo cáo dòng tiền hoạt động âm và sử dụng thị trường vốn để thanh toán hóa đơn.

Đây không hẳn là lời chỉ trích, mà là hiện thực và sự đánh đổi mà mọi công ty áp dụng mô hình DAT đều phải đối mặt.

Để mô hình này tồn tại, một trong hai điều phải xảy ra: hoặc staking thực sự trở thành động cơ tiền mặt doanh nghiệp, liên tục cung cấp vốn mua tài sản kỹ thuật số; hoặc doanh nghiệp phải đưa việc bán có kế hoạch tài sản kỹ thuật số vào chiến lược, nhằm hiện thực hóa lợi nhuận một cách hệ thống.

Điều này không phải là không thể. Sharplink kiếm được 10,3 triệu USD từ staking ETH, trong khi Upexi kiếm được 6,08 triệu USD từ staking SOL.

Những con số này không hề nhỏ. Ngay cả khi một phần trong số đó được tái đầu tư vào hệ thống tiền pháp định để hỗ trợ vận hành, kết quả cuối cùng cũng có thể thay đổi.

Cho đến lúc đó, cả Upexi và Sharplink đều đối mặt với cùng một khó khăn: cân bằng giữa đổi mới phi thường và tính thanh khoản của thị trường vốn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News