Sống sót đến khi DeFi rủi ro thấp xuất hiện, chiến lược tồn tại cho nhà đầu tư nhỏ lẻ trong thị trường gấu

Tuyển chọn TechFlowTuyển chọn TechFlow

Sống sót đến khi DeFi rủi ro thấp xuất hiện, chiến lược tồn tại cho nhà đầu tư nhỏ lẻ trong thị trường gấu

Chiến tranh. Chiến tranh chẳng bao giờ thay đổi.

Tác giả: Tô Gia

Nguyên nhân trực tiếp của các sự kiện 10·11 và 11·3 không phải là stablecoin sinh lời, nhưng liên tiếp gây chấn động mạnh đến USDe và xUSD theo cách kịch tính, Aave hard code USDe neo vào USDT ngăn chặn khủng hoảng tại sàn Binance lan ra chuỗi, cơ chế đúc/redemption của Ethena bản thân cũng không bị ảnh hưởng.

Nhưng chính hard code tương tự lại khiến xUSD không thể sụp đổ ngay lập tức, mà rơi vào giai đoạn trì trệ dài hạn, bên phát hành Stream không thể xử lý nhanh nợ xấu, các bên liên quan như Elixir và sản phẩm stablecoin sinh lời YBS deUSD cũng bị đặt dấu hỏi.

Bên cạnh đó, nhiều Curator (tôi dịch là quản lý viên) trên Euler, Morpho chấp nhận tài sản xUSD, tài sản người dùng trong các Vault bốc hơi ngẫu nhiên, thiếu vai trò ứng phó khẩn cấp như Fed trong SVB, tiếp theo có thể là khủng hoảng thanh khoản.

Khi rủi ro điểm đơn lẻ lan thành chấn động toàn ngành, khi xUSD vượt qua những quản lý viên sa ngã, hướng tới cuộc chiến vĩnh hằng.

Quản lý viên + đòn bẩy, nguồn gốc của khủng hoảng?

Không phải đòn bẩy gây ra khủng hoảng, mà là việc các giao thức tự ý trao đổi thông tin thiếu minh bạch, làm giảm ngưỡng phòng vệ tâm lý của người dùng.

Khi khủng hoảng xảy ra, hai nhận thức sau đây tạo nên căn cứ phân định trách nhiệm:

1. Việc Stream và Elixir phát hành vòng tuần hoàn xUSD với đòn bẩy không đủ, đội ngũ quản lý hai bên này là thủ phạm chính;

2. Các nền tảng cho vay như Euler/Morpho với thị trường được chọn lọc (Curated Markets) chấp nhận tài sản "độc hại" xUSD, nền tảng và quản lý viên phải chịu trách nhiệm liên đới;

Chúng ta tạm giữ quan điểm, trước tiên tìm hiểu cơ chế vận hành của YBS, so với logic hoạt động của USDT/USDC, tức là USD (kèm trái phiếu Mỹ) gửi vào ngân hàng, Tether/Circle đúc stablecoin tương ứng, Tether/Circle kiếm lãi từ tiền gửi hoặc trái phiếu, lượng sử dụng stablecoin ngược lại hỗ trợ tỷ suất lợi nhuận của Tether/Circle.

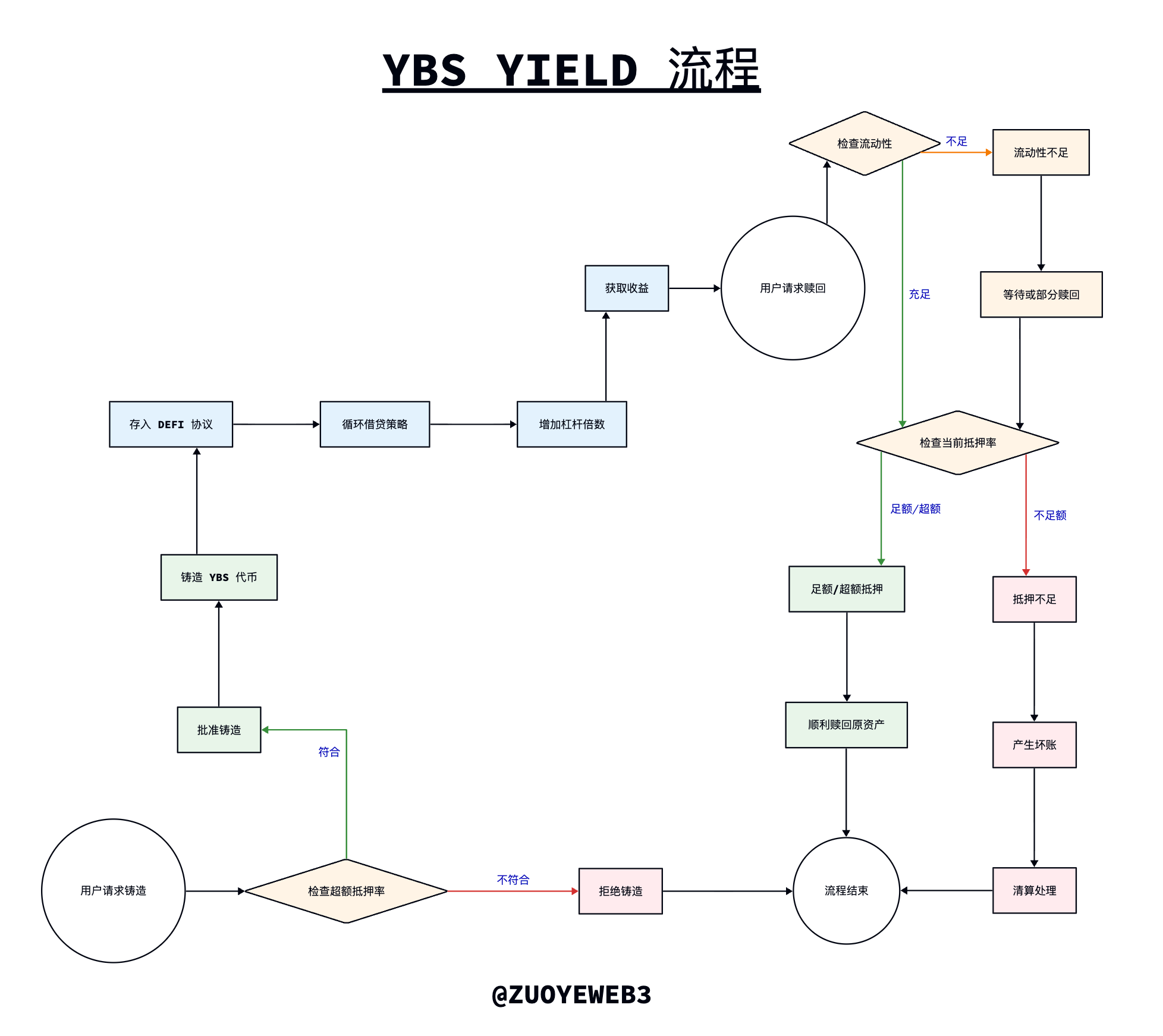

Logic hoạt động của YBS hơi khác biệt, về lý thuyết sẽ áp dụng cơ chế thế chấp vượt mức, tức là dùng tài sản đảm bảo lớn hơn 1 USD để phát hành 1 USD stablecoin, sau đó đưa vào các giao thức DeFi, phần lợi nhuận thu được chia cho holder, phần còn lại là lợi nhuận của họ, đây là bản chất nguồn gốc lợi nhuận.

Chú thích ảnh: Quy trình đúc, sinh lời và hoàn trả YBS

Nguồn ảnh: @zuoyeweb3

Lý thuyết không phải hiện thực, dưới áp lực lãi suất cao, các dự án YBS phát triển ba cách "gian lận" để tăng khả năng sinh lời:

1. Chuyển cơ chế thế chấp vượt mức thành thế chấp không đủ, trực tiếp hạ giá trị tài sản đảm bảo rất ngu ngốc và hầu như vô hiệu, nhưng chiến lược tương ứng cũng đã tiến hóa:

• Trộn tài sản "đắt" và "rẻ" để hỗ trợ, tiền mặt USD (kèm trái phiếu Mỹ) an toàn nhất, BTC/ETH cũng khá an toàn, nhưng TRX cũng đang hỗ trợ USDD, giá trị của nó cần giảm đi;

• Trộn tài sản on-chain và off-chain để hỗ trợ, đây không phải lỗi, mà là套利 thời gian, chỉ cần đảm bảo tài sản ở đúng vị trí khi kiểm toán là được, hầu hết YBS đều áp dụng cơ chế này, nên không lấy ví dụ riêng.

2. Tăng cường khả năng đòn bẩy, YBS sau khi được đúc sẽ được đưa vào các giao thức DeFi, chủ yếu là các nền tảng cho vay, và tốt nhất là kết hợp với các tài sản chính như USDC/ETH:

• Đẩy đòn bẩy lên cực đại, 1 USD dùng như 100 USD, lợi nhuận thu được càng lớn, ví dụ tổ hợp vay vòng Ethena và Aave/Pendle, vòng lặp thận trọng nhất khoảng 5 lần có thể đạt đòn bẩy cung cấp 4.6x và đòn bẩy vay 3.6x

• Dùng ít tài sản hơn để tạo đòn bẩy, ví dụ Yield Basis của Curve từng có kế hoạch phát hành trực tiếp crvUSD, thực tế là giảm lượng vốn sử dụng đòn bẩy

Vì vậy, xUSD thực hiện một loạt thao tác kết hợp, đòn bẩy đi trước, phát hành vòng lặp, chính là cơ chế phiên bản xUSD, quan sát hình trên có thể thấy, YBS sau khi đúc sẽ vào "chiến lược" sinh lời, bản chất là quá trình tăng đòn bẩy, nhưng xUSD và deUSD phối hợp, chuyển nó sang quá trình phát hành, do đó người dùng vừa thấy tỷ lệ thế chấp vượt mức, vừa thấy chiến lược sinh lời, nhưng hoàn toàn là ảo ảnh của Stream, Stream vừa làm trọng tài vừa làm vận động viên, khiến xUSD trở thành YBS không đủ.

xUSD dùng đòn bẩy bước hai để phát hành ở bước một, dựa vào deUSD của Elixir tạo đòn bẩy khoảng 4 lần, bản thân không lớn, vấn đề nằm ở chỗ 60% lượng phát hành do chính Stream kiểm soát, khi có lợi nhuận thì lợi nhuận giữ lại cho mình, khi vỡ thì nợ xấu cũng do mình chịu, không thể thực hiện cơ chế xã hội hóa tổn thất quan trọng nhất trong thanh lý.

Vấn đề là vì sao Stream và Elixir phải làm vậy?

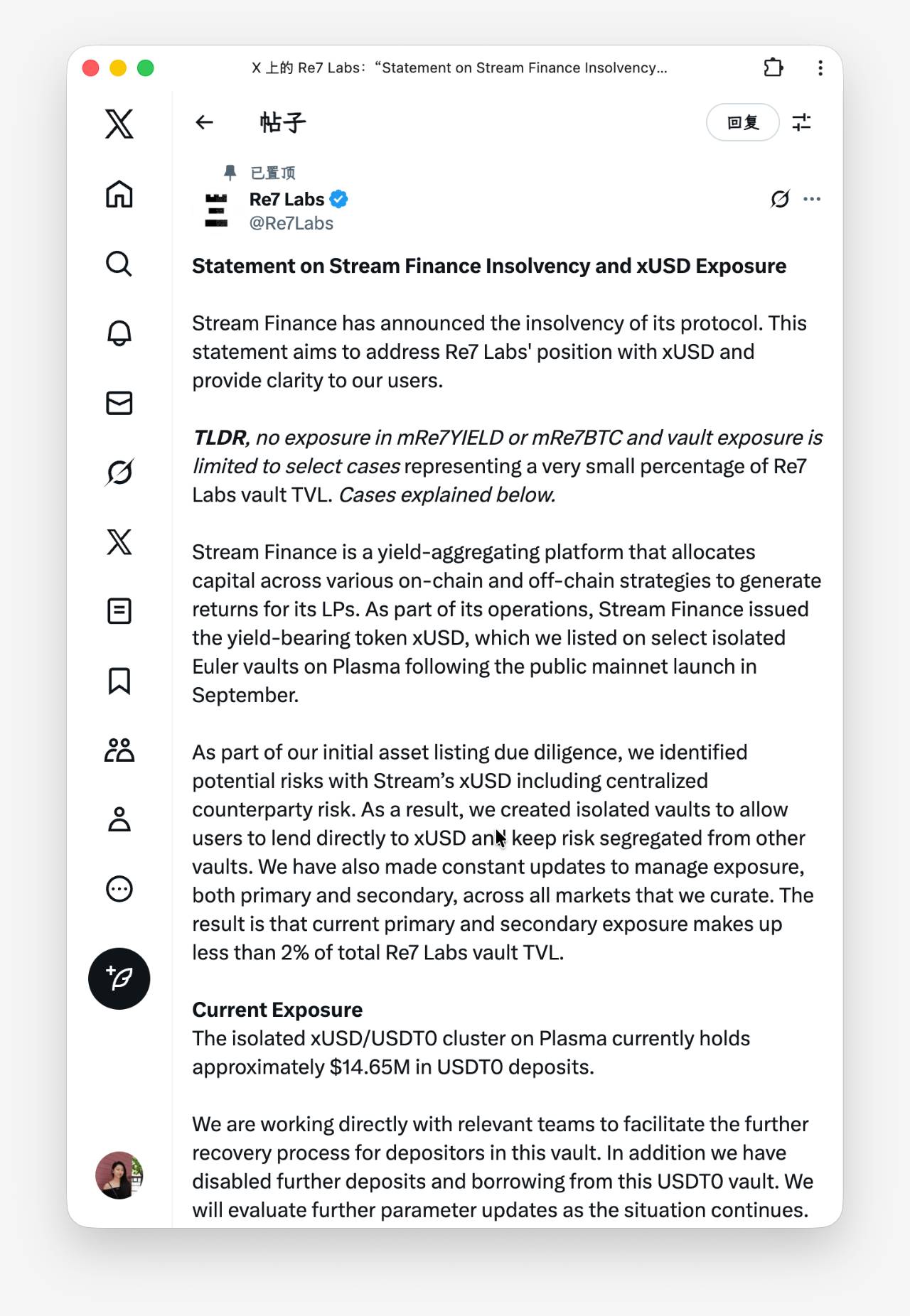

Thực tế, việc các giao thức trực tiếp trao đổi vốn đã không còn là tin mới, khi Ethena thu hút vốn CEX, đã có quyền miễn trừ một phần khi thanh lý ADL, quay lại xUSD, trong các phản hồi của các quản lý viên kho bạc, Re7 thú vị nhất, "Chúng tôi nhận diện rủi ro, nhưng do yêu cầu mạnh mẽ từ người dùng, chúng tôi vẫn niêm yết".

Chú thích ảnh: Phản hồi của Re7

Nguồn ảnh: @Re7Labs

Thực tế, các quản lý viên kho bạc trên nền tảng Euler/Morpho hoàn toàn có thể nhận diện vấn đề của YBS, nhưng dưới áp lực APY và nhu cầu lợi nhuận, sẽ có người chủ động hoặc bị động chấp nhận, Stream không cần thuyết phục tất cả quản lý viên, chỉ cần không bị tất cả từ chối là được.

Các quản lý viên chấp nhận xUSD chắc chắn có trách nhiệm, nhưng đây chính là quá trình ưu胜劣汰, Aave không hình thành trong một ngày, mà trưởng thành qua các cuộc khủng hoảng liên tục, nếu chỉ dùng Aave có làm thị trường an toàn hơn không?

Thực ra không, nếu trên thị trường chỉ tồn tại một nền tảng cho vay Aave, thì Aave sẽ trở thành nguồn duy nhất của khủng hoảng hệ thống.

Euler/Morpho và các nền tảng khác là cơ chế phân tán thị trường hoặc "sàn新三板", chiến lược cấu hình linh hoạt hơn và ngưỡng vào thấp hơn, có ý nghĩa quan trọng đối với việc phổ cập DeFi.

Nhưng vấn đề vẫn là thiếu minh bạch, các quản lý viên (Curator) trên Euler/Morpho về bản chất cho phép sự tồn tại của bên bán thứ ba, trong khi Aave/Fluid là kiểu JD.com hoàn toàn tự vận hành, do đó tương tác với Aave thì Aave chịu trách nhiệm an toàn, nhưng một số kho bạc trên Euler do quản lý viên chịu trách nhiệm, trong khi nền tảng cố ý hay vô tình làm mờ điểm này.

Nói cách khác, các nền tảng như Euler/Morpho làm giảm kỳ vọng phòng vệ và thẩm định của người dùng, nếu nền tảng áp dụng fork thân thiện kiểu Aave hoặc tập trung thanh khoản hậu端 kiểu HL, đồng thời giữ sự tách biệt tuyệt đối ở tiền端 và thương hiệu, sẽ bị chỉ trích ít hơn nhiều.

Người dùng nhỏ lẻ nên tự bảo vệ thế nào?

Mỗi giấc mơ DeFi cuối cùng đều gõ cửa người dùng nhỏ lẻ.

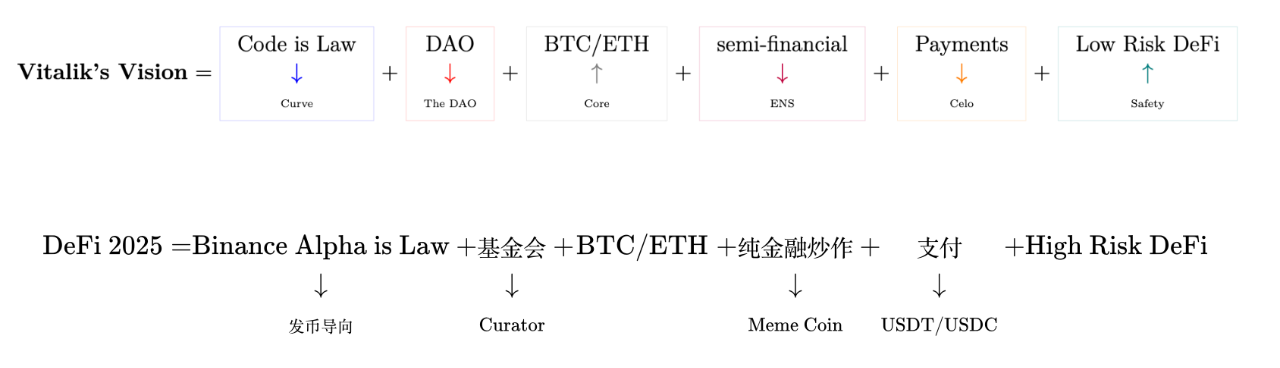

Là công chuỗi chính chịu tải DeFi, Vitalik lại không quá thích DeFi, lâu nay kêu gọi các đổi mới phi tài chính xảy ra trên Ethereum, tuy nhiên ông thực lòng mong tốt cho người dùng nhỏ lẻ, vì không thể diệt trừ DeFi, nên bắt đầu kêu gọi Low Risk DeFi, trao quyền cho người nghèo toàn cầu.

Chú thích ảnh: DeFi trong mắt Vitalik và thế giới thực tế

Nguồn ảnh: @zuoyeweb3

Chỉ tiếc, điều ông tưởng tượng chưa bao giờ là sự thật, và con người lâu nay luôn coi DeFi là sản phẩm rủi ro cao và lợi suất cao, mùa DeFi 2020 đúng là như vậy, lợi suất thường xuyên trên 100%, nhưng hiện nay lãi 10% cũng bị nghi ngờ là mô hình Ponzi.

Tin xấu là không có lợi suất cao, tin tốt là không có rủi ro cao.

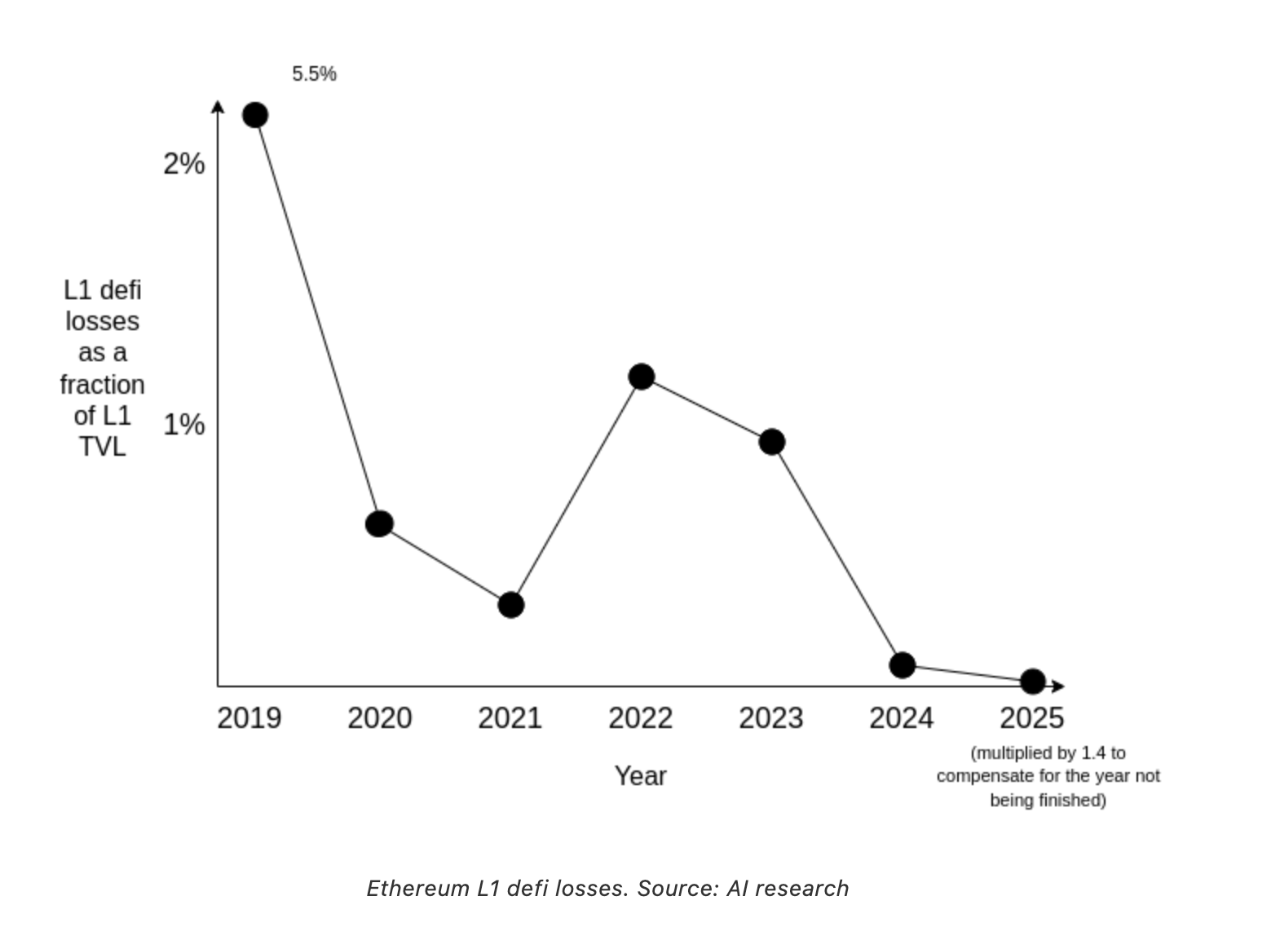

Chú thích ảnh: Tỷ lệ thua lỗ trên Ethereum

Nguồn ảnh: @VitalikButerin

Dù là dữ liệu do Vitalik cung cấp hay dữ liệu từ các tổ chức nghiên cứu chuyên nghiệp hơn, mức độ an toàn của DeFi thực sự đang tăng lên, so với dữ liệu thanh lý khổng lồ của Binance ngày 1011 hay vụ trộm lớn tại Bybit, sự vỡ và tổn thất của DeFi, đặc biệt là YBS, là không đáng kể.

Nhưng! Tôi lại phải nói nhưng, điều này không có nghĩa là chúng ta nên yên tâm lao vào DeFi, mà nằm ở chỗ CEX ngày càng minh bạch, nhưng DeFi ngày càng thiếu minh bạch.

Thời đại套利 quy định tại CEX đã kết thúc, nhưng thời đại nới lỏng quản lý tại DeFi quay trở lại, điều này dĩ nhiên có lợi ích, nhưng cái tên DeFi, thực chất tình trạng tập trung ngày càng nghiêm trọng, giữa các giao thức, giữa các quản lý viên, tiềm ẩn quá nhiều điều khoản không thể cho người ngoài biết.

Chúng ta tưởng hợp tác on-chain là mã nguồn, thực ra là tỷ lệ hoa hồng trên TG,這次 xUSD các quản lý viên tung ra đều là ảnh chụp màn hình TG, và quyết định của họ sẽ ảnh hưởng trực tiếp đến tương lai người dùng nhỏ lẻ.

Yêu cầu giám sát họ không có nhiều ý nghĩa, cốt lõi vẫn là xuất phát từ on-chain để kết hợp các mô-đun sử dụng được, đừng quên thế chấp vượt mức, PSM, x*y=k và Health Factor đủ để hỗ trợ các hoạt động vĩ mô của DeFi.

Năm 2025, toàn bộ Yield do YBS hỗ trợ không ngoài những nội dung sau, tài sản YBS, chiến lược Yield đòn bẩy, giao thức cho vay, không phải nhiều đến mức không đếm xuể, ví dụ Aave/Morpho/Euler/Fluid và Pendle đáp ứng 80% nhu cầu tương tác.

Việc quản lý thiếu minh bạch dẫn đến chiến lược thất bại, các quản lý viên không thể hiện năng lực thiết lập chiến lược vượt trội, quá trình loại bỏ phải diễn ra sau mỗi lần gặp vấn đề.

Bên cạnh đó, người dùng nhỏ lẻ có thể làm là xuyên thấu tất cả, nhưng thành thật mà nói, điều này không dễ, về lý thuyết việc đúc xUSD và deUSD đều là thế chấp vượt mức, nhưng khi hai bên kết hợp, khiến quá trình đòn bẩy lẽ ra sau đúc được đẩy lên giai đoạn đúc, dẫn đến xUSD thực tế không phải thế chấp vượt mức.

Khi YBS dựa vào một YBS khác để đúc, tỷ lệ thế chấp sau lặp lại khó phân biệt.

Trước khi sản phẩm xuyên thấu tất cả ra đời, người dùng nhỏ lẻ chỉ có thể tự bảo vệ bằng những niềm tin sau:

1. Khủng hoảng hệ thống không phải là khủng hoảng (xã hội hóa), tham gia sản phẩm DeFi chính thống, mặc định an toàn, thời điểm không an toàn không thể dự đoán, cũng không thể tránh, khi Aave gặp vấn đề có thể thấy sự suy tàn hoặc khởi động lại của DeFi;

2. Không phụ thuộc KOL/phương tiện truyền thông, tham gia dự án là lựa chọn chủ quan (mọi phán đoán đều là suy nghĩ của chúng ta), tin tức chỉ nhắc nhở chúng ta "có sản phẩm này", dù KOL nhắc, cảnh báo, hô hào, DYOR miễn trách, cuối cùng vẫn cần tự mình phán đoán, thậm chí trader chuyên nghiệp không nên xem tin tức, mà chỉ dựa vào dữ liệu để quyết định;

3. Theo đuổi lợi suất cao không nguy hiểm hơn sản phẩm lợi suất thấp, đây là phán đoán phản trực giác, có thể dùng tư duy Bayes để nhìn nhận, lợi suất cao không vỡ, rủi ro cao rất nhỏ, lợi suất thấp không vỡ, rủi ro thấp rất lớn, nhưng chúng ta không thể lượng hóa tỷ lệ hai bên, tức là không thể rút ra xác suất thắng (Odds), nói通俗 hơn, hai bên là sự kiện độc lập.

Dùng dữ liệu bên ngoài hiệu chỉnh niềm tin của chúng ta, đừng tìm dữ liệu để ủng hộ niềm tin.

Bên cạnh đó, không cần quá lo lắng về khả năng tự sửa chữa của thị trường, không phải người dùng nhỏ lẻ theo đuổi lợi suất biến động, mà là dòng tiền tìm kiếm tính thanh khoản, khi tất cả dòng tiền rút về Bitcoin hoặc USDT/USDC, thị trường sẽ tự động thúc giục họ theo đuổi biến động, tức là ổn định tạo ra biến động mới, khủng hoảng biến động kích hoạt nhu cầu ổn định.

Có thể xem lịch sử phát triển lãi suất âm, tính thanh khoản là tiếng vo ve vĩnh cửu của tài chính, biến động và ổn định là hai mặt của một đồng xu.

Kết luận

Người dùng nhỏ lẻ trong thị trường YBS sắp tới, cần làm hai việc:

1. Tìm kiếm dữ liệu, xuyên thấu mọi dữ liệu, xuyên thấu tỷ lệ đòn bẩy và dự trữ, dữ liệu minh bạch không lừa dối, không phụ thuộc quan điểm để đánh giá sự thật;

2. Ôm lấy chiến lược, tăng/giảm đòn bẩy vòng lặp không ngừng, đơn thuần giảm đòn bẩy không đảm bảo an toàn, luôn đảm bảo chiến lược của bản thân bao gồm chi phí rút lui;

3. Kiểm soát thua lỗ, không thể kiểm soát tỷ lệ thua lỗ, nhưng có thể tự đặt vị trí tâm lý, dựa trên điểm 1, 2, sau đó tự chịu trách nhiệm với nhận thức của bản thân.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News