Khi vàng dẫn đầu tăng trưởng, tại sao chúng ta vẫn kiên định phân bổ vào Bitcoin?

Tuyển chọn TechFlowTuyển chọn TechFlow

Khi vàng dẫn đầu tăng trưởng, tại sao chúng ta vẫn kiên định phân bổ vào Bitcoin?

Nhiều chuyên gia đầu tư khuyên nên tăng tỷ trọng vàng lên 10%-15% và tăng tỷ trọng Bitcoin lên 5%.

Tác giả: Lyv

Mở đầu

Từ đầu năm nay, vàng đã nổi bật lên hàng đầu —— trong bối cảnh căng thẳng thương mại, biến động trái phiếu Mỹ và bất ổn địa chính trị, vàng đã vượt xa Bitcoin, chỉ số Nasdaq và mọi tài sản chính khác, tiếng nói "hoàng đế trở lại" lại vang lên khi mức tăng trong năm đã vượt quá 50%. Trong khi đó, Bitcoin - được xem là "vàng trên chuỗi" ngày càng mang tính phòng hộ trong những năm gần đây - chỉ tăng khoảng 15%. Sự chênh lệch rõ rệt này đã làm dấy lên cuộc tranh luận sôi nổi trên thị trường về việc "tại sao vàng mạnh còn Bitcoin yếu?" hay "Liệu Bitcoin có còn đáng để đầu tư?"

Bằng cách phân tích kỹ lưỡng quy luật định giá lịch sử và logic người mua của vàng, chúng tôi vẫn kiên định quan điểm rằng, Bitcoin với tư cách là công cụ phòng hộ mới trong kỷ nguyên số đang trải qua một giai đoạn lịch sử mang tính "lưỡng cực phòng hộ + rủi ro". Về dài hạn, tính độc đáo và khan hiếm của Bitcoin cho thấy nó sở hữu tiềm năng phân bổ dài hạn tương tự như vàng; đồng thời, tỷ trọng thấp hiện tại của Bitcoin trong các danh mục đầu tư toàn cầu cũng hàm ý mức độ đòn bẩy và không gian lợi nhuận cao hơn.

Bài viết này dưới dạng hỏi-đáp hệ thống hóa khung phân bổ của chúng tôi từ các góc nhìn như sự tiến hóa của logic phòng hộ, cơ chế phòng ngừa giữa vàng và Bitcoin, tỷ lệ phân bổ dài hạn, định giá rủi ro đuôi, đồng thời giới thiệu quan điểm từ các tổ chức và nhà đầu tư hàng đầu thế giới nhằm lập luận thêm vì sao Bitcoin xứng đáng được chú ý chiến lược với trọng số cao hơn trong danh mục tài sản toàn cầu hiện tại và tương lai.

Câu 1. Về lý thuyết cả vàng và Bitcoin đều có tính phòng hộ, nhưng vai trò phòng hộ giữa hai loại này có gì khác biệt?

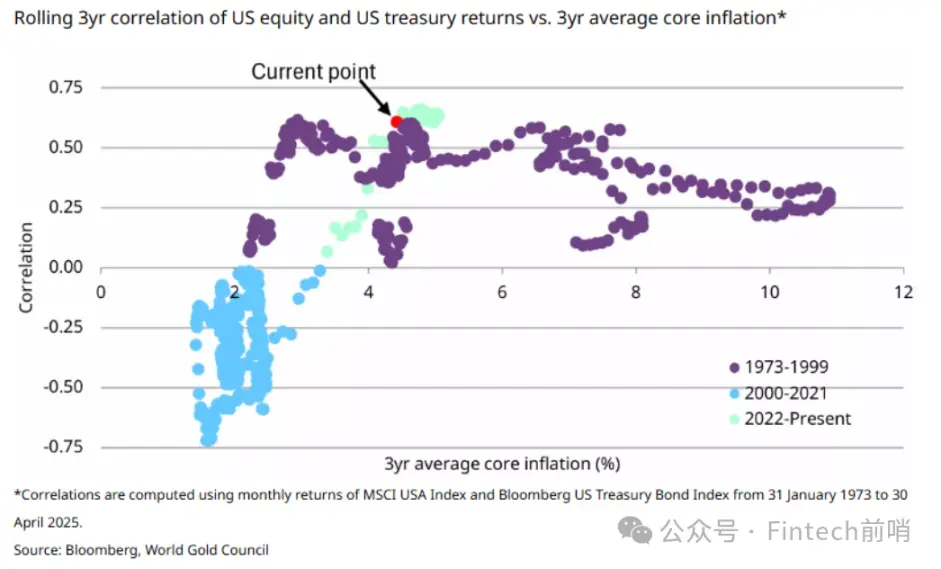

Trả lời: Thị trường thường cho rằng vàng là tài sản phòng hộ trưởng thành trong thế giới "carbon". Trong khi đó, Bitcoin có thể được xem là tân binh lưu trữ giá trị trong thế giới "silicon", chứ chưa phải công cụ phòng hộ trưởng thành, và hiện vẫn mang đậm tính chất tài sản rủi ro. Chúng tôi nhận thấy rằng trước khi ETF Bitcoin được thông qua vào đầu năm 2024, giá Bitcoin có độ tương quan tới 0,9 với chỉ số Nasdaq; sau khi ETF được thông qua, mức tương quan này giảm xuống còn 0,6, đồng thời bắt đầu rõ ràng hơn trong việc phản ánh thanh khoản M2 toàn cầu, thể hiện thuộc tính "chống lạm phát" tương tự vàng.

Phân tích từ Goldman Sachs chỉ ra rằng so với vàng, Bitcoin tuy mang lại lợi nhuận cao hơn nhưng biến động rất lớn; khi tâm lý rủi ro mạnh, hiệu suất Bitcoin thường giống cổ phiếu, nhưng khi thị trường chứng khoán giảm điểm thì khả năng phòng ngừa của Bitcoin kém hơn vàng. Do đó, hiện tại vàng đáng tin cậy hơn trong vai trò phòng hộ, trong khi Bitcoin vẫn đang ở giai đoạn chuyển tiếp từ tài sản rủi ro sang tài sản phòng hộ.

Nhà sáng lập Bridgewater Ray Dalio cũng nhấn mạnh rằng nếu nhà đầu tư muốn duy trì tính trung lập và đa dạng hóa rủi ro trong danh mục, họ có thể cân nhắc vàng hoặc Bitcoin, nhưng cá nhân ông ưu tiên vàng – công cụ phòng ngừa đã được kiểm chứng qua lịch sử. Ông cho biết mặc dù Bitcoin có nguồn cung giới hạn và tiềm năng lưu trữ giá trị nhất định, nhưng vị thế phòng hộ của nó còn rất xa so với vàng vốn được hậu thuẫn bởi lịch sử lâu đời.

Câu 2. Các yếu tố thúc đẩy chính giá vàng kể từ năm 2007 là gì? Vì sao sau xung đột Nga-Ukraine năm 2022 ngân hàng trung ương trở thành nhóm mua chính?

Trả lời: Kể từ cuộc khủng hoảng tài chính toàn cầu năm 2007, lãi suất thực tế của Mỹ đã trở thành một trong những yếu tố then chốt ảnh hưởng đến giá vàng. Do bản thân vàng không sinh lãi (tài sản "lãi suất bằng 0"), giá vàng có mối quan hệ nghịch với lãi suất thực tế – khi lãi suất thực tăng, chi phí cơ hội khi nắm giữ vàng tăng khiến giá vàng thường giảm; ngược lại, khi lãi suất thực giảm (thậm chí âm), sức hấp dẫn tương đối của vàng tăng lên và giá vàng đi lên. Chúng tôi nhận thấy mối quan hệ này rất rõ ràng trong 15 năm qua: ví dụ sau khủng hoảng 2008, Cục Dự trữ Liên bang Mỹ (FED) hạ lãi suất khiến lợi suất thực tế giảm, kéo theo đà tăng mạnh của vàng; từ năm 2013, khi lãi suất thực phục hồi, giá vàng chịu áp lực; trong giai đoạn FED áp dụng lãi suất âm năm 2016, chúng ta chứng kiến dòng tiền lớn đổ vào các quỹ ETF Bắc Mỹ.

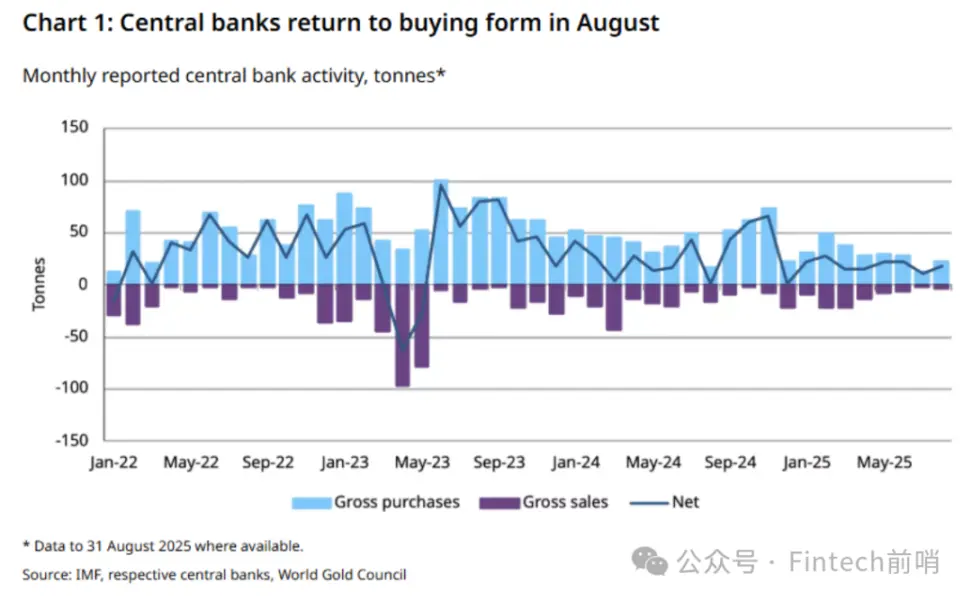

Sau khi xung đột Nga-Ukraine bùng phát năm 2022, các ngân hàng trung ương toàn cầu tăng mạnh mua vàng, trở thành yếu tố thúc đẩy giá mới. Năm đó, lượng mua ròng vàng của các quốc gia lập kỷ lục, và kể từ đó mỗi năm đều vượt quá 1.000 tấn. Dữ liệu từ Metals Focus cho thấy lượng mua vàng hàng năm của ngân hàng trung ương kể từ 2022 vượt xa mức trung bình nhiều năm trước đó (trung bình 457 tấn giai đoạn 2016–2021), dự kiến năm 2025 vẫn sẽ mua khoảng 900 tấn. Nhóm người mua chính thức này đóng góp 23% nhu cầu vàng toàn cầu hàng năm (trên 40% nhu cầu đầu tư) trong giai đoạn 2022–2025, gấp đôi tỷ lệ thập kỷ 2010. Hiện tại, các ngân hàng trung ương nắm giữ gần 38.000 tấn vàng, chiếm hơn 17% tổng lượng vàng trên bề mặt Trái Đất, chiếm 44% tổng lượng dùng cho đầu tư (ngoài trang sức và công nghệ), và vẫn còn dư địa tăng.

Khảo sát mới nhất của Hội đồng Vàng Thế giới cho thấy các ngân hàng trung ương tiếp tục kỳ vọng lạc quan về vàng. Đa số người tham gia khảo sát (95%) cho rằng dự trữ vàng của các ngân hàng trung ương toàn cầu sẽ tăng trong 12 tháng tới; kỷ lục 43% cho rằng dự trữ vàng của nước mình cũng sẽ tăng trong cùng kỳ, và không ai dự đoán dự trữ vàng sẽ giảm.

Lý do các ngân hàng trung ương "mua ồ ạt" vàng xuất phát từ 1) phòng ngừa rủi ro địa chính trị và 2) đa dạng hóa tài sản dự trữ: các lệnh trừng phạt phương Tây sau xung đột Nga-Ukraine đã đóng băng một nửa dự trữ ngoại hối của Nga, khiến nhiều nước đang phát triển bắt đầu cân nhắc dùng vàng thay thế một phần tài sản đô la Mỹ. Khi nợ công Mỹ tăng vọt và triển vọng tín dụng đáng lo ngại, sức hấp dẫn của các tài sản đô la như trái phiếu Mỹ giảm tương đối, điều này làm tăng thêm sức hút của vàng như tài sản dự trữ và công cụ phòng hộ.

Đồng thời, nhu cầu phân bổ từ các tổ chức đầu tư dài hạn lớn cũng xuất hiện khi "cân bằng cổ phiếu-trái phiếu" ngày càng thất bại: từ năm 2022, cổ phiếu và trái phiếu có xu hướng tương quan dương nhiều hơn, trái ngược với mô hình "phân bổ 6:4 cổ phiếu-trái phiếu" mà chúng ta quen thuộc suốt 20 năm qua:

Câu 3. Chức năng phòng hộ của vàng chủ yếu nhằm đối phó với những rủi ro đuôi cực đoan nào?

Trả lời: Từ phân tích trên dễ thấy giá trị phòng hộ của vàng trong tương lai nên chủ yếu thể hiện ở việc phòng ngừa hai loại rủi ro đuôi cực đoan tương đối độc lập:

-

Khủng hoảng nợ hoặc lạm phát Mỹ (tức rủi ro tín dụng đô la / nợ chủ quyền)

-

Xung đột kinh tế địa chính trị nghiêm trọng

Thứ nhất, trong kịch bản mất kiểm soát nợ hoặc lạm phát cao, tiền pháp định có thể mất giá mạnh hoặc thậm chí rơi vào khủng hoảng tín dụng, lúc này vai trò của vàng như nơi lưu trữ giá trị dài hạn và công cụ chống lạm phát trở nên nổi bật. Khảo sát từ Hội đồng Vàng Thế giới đối với gần 60 ngân hàng trung ương cho thấy động cơ hàng đầu khi nắm giữ vàng chính là xem nó như công cụ dự trữ giá trị dài hạn, chống lạm phát, và là tài sản hoạt động tốt trong thời kỳ khủng hoảng. Các quan chức ngân hàng trung ương cũng coi vàng là công cụ phân tán danh mục hiệu quả để phòng ngừa rủi ro kinh tế (như đình trệ, suy thoái hoặc vỡ nợ) và rủi ro địa chính trị.

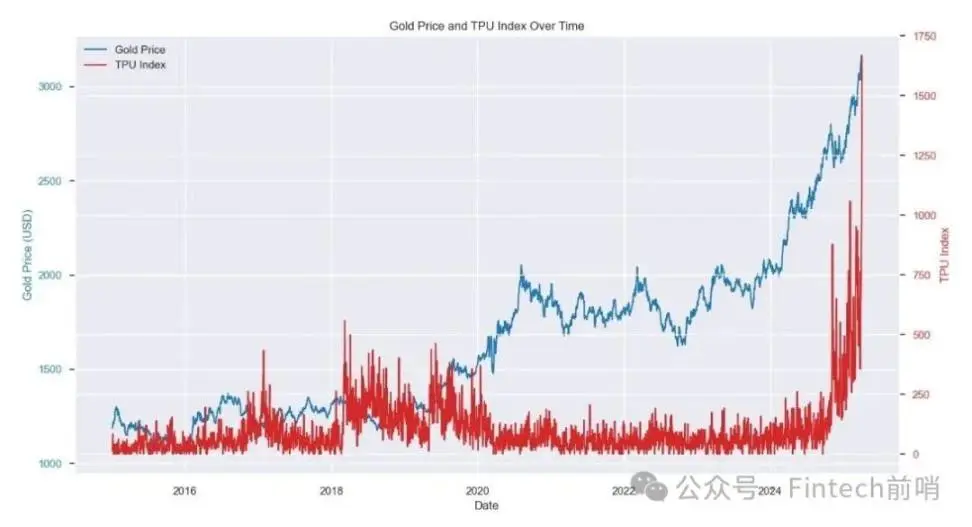

Ví dụ, lo ngại về giá trị dài hạn của đô la Mỹ do nợ công Mỹ tăng nhanh khiến vàng có thể đóng vai trò như "lá chắn" trong các tình huống cực đoan như vậy. Thứ hai, trong xung đột địa chính trị, vàng được xem là nơi trú ẩn an toàn khi bất ổn. Mỗi khi xảy ra chiến tranh hoặc căng thẳng quan hệ quốc tế, như chiến tranh thương mại Mỹ-Trung năm 2018, xung đột Nga-Ukraine năm 2022, hay cú sốc thuế quan Mỹ năm 2025, dòng tiền phòng hộ thường chảy vào vàng, đẩy giá tăng. Các nghiên cứu hồi quy lịch sử cũng cho thấy mối quan hệ "luật lũy thừa" dương giữa giá vàng và chỉ số bất ổn chính sách thương mại (Trade Policy Uncertainty Index) trong thập kỷ gần đây:

Điều này cũng giải thích vì sao gần đây vàng vượt xa Bitcoin: trong bối cảnh căng thẳng thương mại Mỹ-Trung leo thang, các ngân hàng trung ương và tổ chức đầu tư dài hạn – là nhóm phân bổ chính – kết hợp với lo ngại về sự bất định của thị trường trái phiếu Mỹ dài hạn, tất nhiên sẽ thiên về tài sản quen thuộc hơn: vàng.

Câu 4. Trong một danh mục tài sản lý tưởng, tỷ lệ phân bổ vàng nên phản ánh thế nào đối với kỳ vọng rủi ro đuôi?

Trả lời: Vàng thường được ví như "bảo hiểm" cho danh mục đầu tư – trong thời kỳ bình thường có thể kìm hãm lợi nhuận, nhưng lại bảo vệ khi khủng hoảng xảy ra. Do đó, khi nhà quản lý cảm nhận rủi ro sự kiện cực đoan tăng lên trong tương lai, họ thường tăng tỷ trọng vàng để phòng hộ. Vàng có khả năng làm giảm rõ rệt tổn thất tiềm tàng của danh mục trong giai đoạn căng thẳng tài chính, thể hiện sự phân tán lợi nhuận ổn định khi thị trường sụt giảm nghiêm trọng (sự kiện đuôi trái). Đặc biệt vì một phần nhu cầu vàng đến từ ngân hàng trung ương, ngành công nghiệp công nghệ và người tiêu dùng, nên xu hướng giá không hoàn toàn đồng bộ với tài sản tài chính. Một số khuôn khổ phân bổ tài sản dành riêng vàng cho mục đích phòng ngừa rủi ro đuôi: ví dụ một số quỹ bảo hiểm và quỹ hưu trí định vị vàng là tài sản thanh khoản cao có thể变现 trong thời kỳ khẩn cấp để bù lỗ cho các tài sản khác khi rủi ro đuôi xảy ra.

Tóm lại, tỷ trọng vàng trong danh mục có thể được xem là sự phản ánh xác suất mà nhà quản lý đánh giá cho khả năng xảy ra sự kiện cực đoan. Nếu nhà quản lý tin rằng xác suất xảy ra hai loại sự kiện đuôi nêu trên trong 5-10 năm tới đang tăng lên, thì việc nâng tỷ trọng vàng trong danh mục là hợp lý. Việc phân bổ này giống như mua bảo hiểm cho danh mục, tỷ lệ này phản ánh đánh giá chủ quan của người quản lý về xác suất xảy ra thảm họa.

Bây giờ chúng ta có thể thực hiện một thí nghiệm tư duy đơn giản và thú vị: nếu chúng ta cho rằng xác suất xảy ra hai rủi ro lớn nêu trên trong 5 năm tới là 10% (ví dụ 5%+5%), thì tỷ trọng tài sản phòng ngừa hai loại rủi ro này cũng nên tăng tương ứng lên 10%; nếu xét trong 10 năm tới, xác suất tăng lên 15%-20%, thì tỷ lệ phân bổ của chúng ta dường như cũng cần nâng lên 15-20%. Theo thời gian, chúng tôi cho rằng xác suất xảy ra hai rủi ro đuôi này chắc chắn sẽ ngày càng cao.

Câu 5. Tỷ lệ phân bổ vàng và Bitcoin hiện tại trong danh mục tài sản toàn cầu là bao nhiêu? Các chuyên gia thị trường đề xuất gì về việc nâng tỷ trọng?

Trả lời: Theo báo cáo mới nhất từ Goldman Sachs, hiện vàng chiếm khoảng 6% trong danh mục đầu tư toàn cầu, Bitcoin chỉ khoảng 0,6%, tức bằng khoảng một phần mười vàng (tỷ lệ vốn hóa nhỏ hơn nữa), cho thấy Bitcoin vẫn ở giai đoạn sơ khai trong phân bổ tài sản (so với vàng đã là tài sản chính thống).

Do môi trường vĩ mô toàn cầu bất ổn gần đây, nhiều tổ chức và bậc thầy đầu tư nổi tiếng kêu gọi nâng tỷ trọng phân bổ vàng (và một phần Bitcoin). Gần đây Ray Dalio của Bridgewater đã rõ ràng cho biết, từ góc độ phân bổ tài sản chiến lược, tỷ trọng vàng trong danh mục nên được nâng lên khoảng 10%-15%, cao đáng kể so với mức khuyến nghị phổ biến của cố vấn truyền thống (thường khoảng 5%). Đáng chú ý, năm 2022 Dalio từng chỉ đề xuất khoảng 1-2% phân bổ Bitcoin/vàng, nhưng hiện nay do rủi ro tăng nên đã nâng tỷ lệ này lên vài lần thành 15%, phản ánh đánh giá lại tầm quan trọng của tài sản phòng hộ.

Những nhà đầu tư nổi tiếng khác cũng đưa ra quan điểm tương tự: ví dụ Jeffrey Gundlach, người sáng lập DoubleLine Capital, gần đây thậm chí cho rằng phân bổ gần một phần tư (25%) danh mục vào vàng cũng không có gì quá đáng. Một số nghiên cứu và kết quả hồi quy lịch sử cũng ủng hộ tỷ trọng vàng cao hơn: một công ty quản lý tài sản qua mô phỏng chu kỳ dài cho thấy khi phân bổ vàng khoảng 17% thì lợi nhuận điều chỉnh rủi ro của danh mục đạt tối ưu.

Về Bitcoin, khi thái độ tổ chức thay đổi, cũng có quan điểm đề nghị tăng phân bổ vừa phải. Ví dụ, quỹ Grayscale đề xuất xem Bitcoin là một trong các "tài sản cốt lõi", có thể cân nhắc tỷ lệ 5%-10%. Tổng thể, hiện nay phân bổ vàng toàn cầu cao hơn nhiều so với Bitcoin, nhưng giới chuyên môn chung nhận định cần tăng tỷ trọng cả hai trong danh mục truyền thống để tăng khả năng chống đỡ rủi ro cực đoan.

Câu 6. Quay lại thí nghiệm tư duy: nếu cho rằng rủi ro đuôi trong 5 năm tới là 10%, trong 10 năm tới là 20%, thì nên điều chỉnh thế nào tỷ trọng phân bổ vàng, Bitcoin và các tài sản phòng hộ khác?

Trả lời: Trong giả định xác suất rủi ro đuôi không thể bỏ qua này, nhà đầu tư nên tăng mạnh phân bổ tài sản phòng hộ so với trạng thái thông thường. Kinh nghiệm cho thấy khi kỳ vọng sự kiện cực đoan có thể xảy ra, việc bố trí sớm các tài sản phòng hộ như vàng, Bitcoin giúp bảo vệ danh mục khỏi tác động. Tư duy này tương tự chiến lược phòng ngừa "thiên nga đen": dùng một phần chi phí nhỏ để phòng ngừa rủi ro lớn dù xác suất thấp.

Xuất phát từ ánh xạ xác suất, để phòng ngừa 20% rủi ro đuôi, danh mục cần phân bổ lượng tài sản phòng hộ tương đương, tức tổng tỷ trọng vàng và Bitcoin cần đạt 20%. Giả sử chúng ta nâng tỷ trọng vàng lên 15%, Bitcoin lên 5%. Như vậy tỷ trọng vàng toàn cầu sẽ tăng từ khoảng 6% hiện nay lên 15%, tức tăng gấp 2,5 lần; còn Bitcoin tăng từ khoảng 0,6% lên 5%, mức tăng hơn 8 lần.

Điều này cho thấy trong một danh mục phòng hộ lý tưởng, tiềm năng tăng phân bổ Bitcoin (so với mức chuẩn hiện tại) lớn hơn nhiều so với vàng. Bởi vàng là tài sản trưởng thành, tỷ lệ nắm giữ và phân bổ toàn cầu đã khá cao, để tăng thêm hơn một lần đòi hỏi khối lượng vốn khổng lồ; còn Bitcoin bắt đầu từ mức rất thấp, ngay cả khi tăng vài lần, tỷ lệ trong tài sản toàn cầu vẫn còn nhỏ. Sự chênh lệch lớn về hệ số tăng này cũng hàm ý độ nhạy giá Bitcoin với dòng vốn phân bổ tăng cao hơn – lượng vốn nhỏ chảy vào cũng đủ đẩy giá mạnh.

Trong thực tế thị trường, các nhà đầu tư tổ chức đã bắt đầu thể hiện tư duy này. Một số ngân hàng đầu tư lớn gần đây chủ động đưa giới hạn phân bổ tài sản mã hóa vào danh mục nhằm phòng ngừa rủi ro hệ thống. Ủy ban Đầu tư Toàn cầu của Morgan Stanley trong khuyến nghị mới nhất lần đầu đưa Bitcoin vào mô hình phân bổ tài sản, đề xuất danh mục tăng trưởng tích cực cho khách hàng chịu rủi ro cao được phân bổ tối đa 4% vào tài sản mã hóa (danh mục cân bằng giới hạn 2%, danh mục thận trọng tạm thời không phân bổ).

Ngoài ra, một số nhà phân tích cho rằng nếu trong tương lai Bitcoin dần đạt được vị thế dự trữ tương tự vàng, vốn hóa của nó có thể tiến gần quy mô vàng. Tất nhiên điều này cần nhiều điều kiện tiên quyết, nhưng xét về không gian tăng tỷ lệ phân bổ, Bitcoin có đòn bẩy phân bổ tài sản toàn cầu lớn hơn vàng (2,5x so với 8,0x). Đây cũng là lý do tại sao khi nhấn mạnh tăng tỷ trọng vàng, nhiều nhà đầu tư tổ chức bắt đầu chú ý đến việc phân bổ một lượng Bitcoin nhất định: kết hợp cả hai vừa có thể phòng ngừa rủi ro tài chính truyền thống, vừa nắm bắt lợi nhuận siêu ngạch từ sự trỗi dậy của tài sản phòng hộ mới.

Câu 7. So với vàng, giá trị của Bitcoin khi được đưa vào danh mục thể hiện ở những ưu thế hay đặc điểm độc đáo nào?

Trả lời: Chúng tôi cho rằng, xét về thiết kế kinh tế thuần túy, về dài hạn Bitcoin có thể là tài sản phòng hộ phù hợp hơn vàng, và có tiềm năng thể hiện khả năng phòng hộ cứng rắn hơn trước hai loại rủi ro đuôi nêu trên.

Thứ nhất, cung cứng nhắc. Lượng phát hành Bitcoin bị giới hạn vĩnh viễn ở 21 triệu đơn vị, không giống tiền pháp định có thể in vô hạn, hay hàng hóa có thể khám phá dự trữ mới hoặc hiệu quả tái chế tăng lên. Loại "khan hiếm số silicon" này khiến nó trở thành tài sản khan hiếm tương tự vàng, có tiềm năng lưu trữ giá trị dài hạn chống lạm phát. Quan trọng hơn, tỷ lệ lạm phát hàng năm của Bitcoin sau lần giảm một nửa vào 2024 đã giảm xuống dưới 1%, thấp xa so với mức cung mới hàng năm của vàng là 2,3%.

Thứ hai, tỷ lệ nắm giữ "Buy and Hold" vẫn còn thấp. Phân tích của chúng tôi cho thấy hiện nay các nhà đầu tư tổ chức chính thống phân bổ Bitcoin rất ít, trong đó người tham gia "Buy and Hold" nắm giữ chưa tới 10%, tính cả người nắm giữ ETF cũng chỉ 17% (ETF có lượng lớn quỹ phòng hộ và nhà đầu tư cá nhân, không thể tính hết vào "Buy and Hold"). Ngược lại, tỷ lệ "Buy and Hold" của vàng đã đạt 65% lượng vàng dùng cho đầu tư vào cuối 2024, trong đó ngân hàng trung ương chiếm 44%, lượng ETF chỉ 4%.

Điều này có nghĩa là khi mức độ công nhận tăng, không gian phân bổ tăng tiềm năng rất lớn. Gần đây CEO BlackRock Larry Fink công khai gọi Bitcoin là "thế hệ vàng mới", và ủng hộ việc đưa nó vào phân bổ cho các nguồn vốn dài hạn như quỹ hưu trí.

Thứ ba, minh bạch trên chuỗi. Mọi giao dịch Bitcoin đều được ghi lại trên blockchain công khai, cho phép bất kỳ ai tra cứu và xác minh. Mức độ minh bạch chưa từng có này làm tăng niềm tin thị trường, nhà đầu tư có thể theo dõi thời gian thực trạng thái lưu thông và dự trữ mạng Bitcoin, không tồn tại "hộp đen" tài sản. Trong khi đó, dự trữ vàng của ngân hàng trung ương và giao dịch OTC thường thiếu minh bạch thời gian thực.

Thứ tư, phi tập trung và chống kiểm duyệt. Mạng Bitcoin do vô số nút toàn cầu cùng duy trì, không có tổ chức trung ương nào có thể đơn phương kiểm soát hoặc hủy giao dịch. Tính phi tập trung này mang lại khả năng chống kiểm duyệt cực mạnh – không quốc gia hay tổ chức nào có thể đóng băng hoặc tịch thu tài khoản Bitcoin, cũng không thể pha loãng giá trị bằng cách phát hành thêm. Trong trường hợp cực đoan, vàng không vật lý cũng có rủi ro đối tác; trong chiến tranh, vàng đối mặt rủi ro cấm vận, tịch thu, trong khi Bitcoin chỉ cần điện, mạng và khóa riêng là có thể thực hiện lưu trữ và chuyển tiền giá trị.

Tóm lại, cấu trúc cung cố định và kiến trúc công nghệ trao cho Bitcoin các đặc tính bẩm sinh như chống lạm phát, tương quan thấp và chống kiểm duyệt. Điều này khiến nó có tiềm năng đảm nhận vai trò mới trong phân bổ tài sản dài hạn như nơi lưu trữ giá trị và phòng ngừa rủi ro trong kỷ nguyên số, bổ sung hữu ích cho vàng và các tài sản phòng hộ khác.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News