Ảo tưởng niềm tin và va chạm với hiện thực: Sự trỗi dậy và suy tàn của mô hình DATCO

Tuyển chọn TechFlowTuyển chọn TechFlow

Ảo tưởng niềm tin và va chạm với hiện thực: Sự trỗi dậy và suy tàn của mô hình DATCO

Tiền mã hóa của bạn không nên để không.

Bài viết: Thejaswini M A

Biên dịch: Block unicorn

Lời mở đầu

Thực tế luôn có một thói quen kỳ lạ: thể hiện bản thân vào những thời điểm tệ nhất.

Hãy suy ngẫm về bản chất của niềm tin. Nó không phải là đức tin tôn giáo hay lập trường chính trị, mà là thứ gì đó kỳ lạ hơn và cơ bản hơn. Đó là sự đồng thuận tập thể giữ cho nền văn minh vận hành. Mỗi buổi sáng thức dậy, chúng ta giả vờ rằng những tờ giấy nhiều màu sắc có giá trị, giả vờ rằng những con số vô hình trong hệ thống máy tính đại diện cho tài sản, giả vờ rằng công ty là con người, con người là người tiêu dùng, và người tiêu dùng là những chủ thể hành động hợp lý đưa ra lựa chọn tối ưu.

Những ảo tưởng chung này cực kỳ ổn định. Chúng có thể kéo dài hàng thập kỷ, thậm chí hàng thế kỷ, chỉ vì tất cả chúng ta sẵn sàng tiếp tục giả vờ. Một tờ đô la Mỹ có giá trị bởi vì chúng ta cùng đồng ý rằng nó có giá trị. Giá cổ phiếu phản ánh thực tế bởi vì chúng ta đồng thuận thị trường là hợp lý. Hệ thống này vận hành được là bởi vì mọi người đều tin rằng nó vận hành.

Nhưng niềm tin bản thân nó lại mong manh. Nó cần được duy trì liên tục, giống như một khu vườn hay một cuộc hôn nhân. Nếu bỏ bê quá nhiều, cỏ dại sẽ mọc lên. Nếu đặt quá nhiều giả định vào nghi vấn, toàn bộ cấu trúc sẽ bắt đầu lung lay. Khi đủ nhiều người ngừng tin cùng lúc, thực tế sẽ phản kháng dữ dội như dòng nước tràn qua đập bị nứt toác.

Những khoảnh khắc thú vị nhất trong lịch sử tài chính không phải là khi niềm tin mới hình thành. Việc hình thành niềm tin mới diễn ra từ từ, gần như âm thầm. Những khoảnh khắc thực sự thú vị là khi niềm tin cũ sụp đổ.

Khi giấc mê tập thể bị phá vỡ, tất cả mọi người bỗng nhiên cùng nhìn thấy hoàng đế trần truồng.

Những khoảnh khắc này phơi bày tính tùy tiện của giá trị, cũng như những sợi tơ mong manh kết nối các hư cấu tiền tệ của chúng ta.

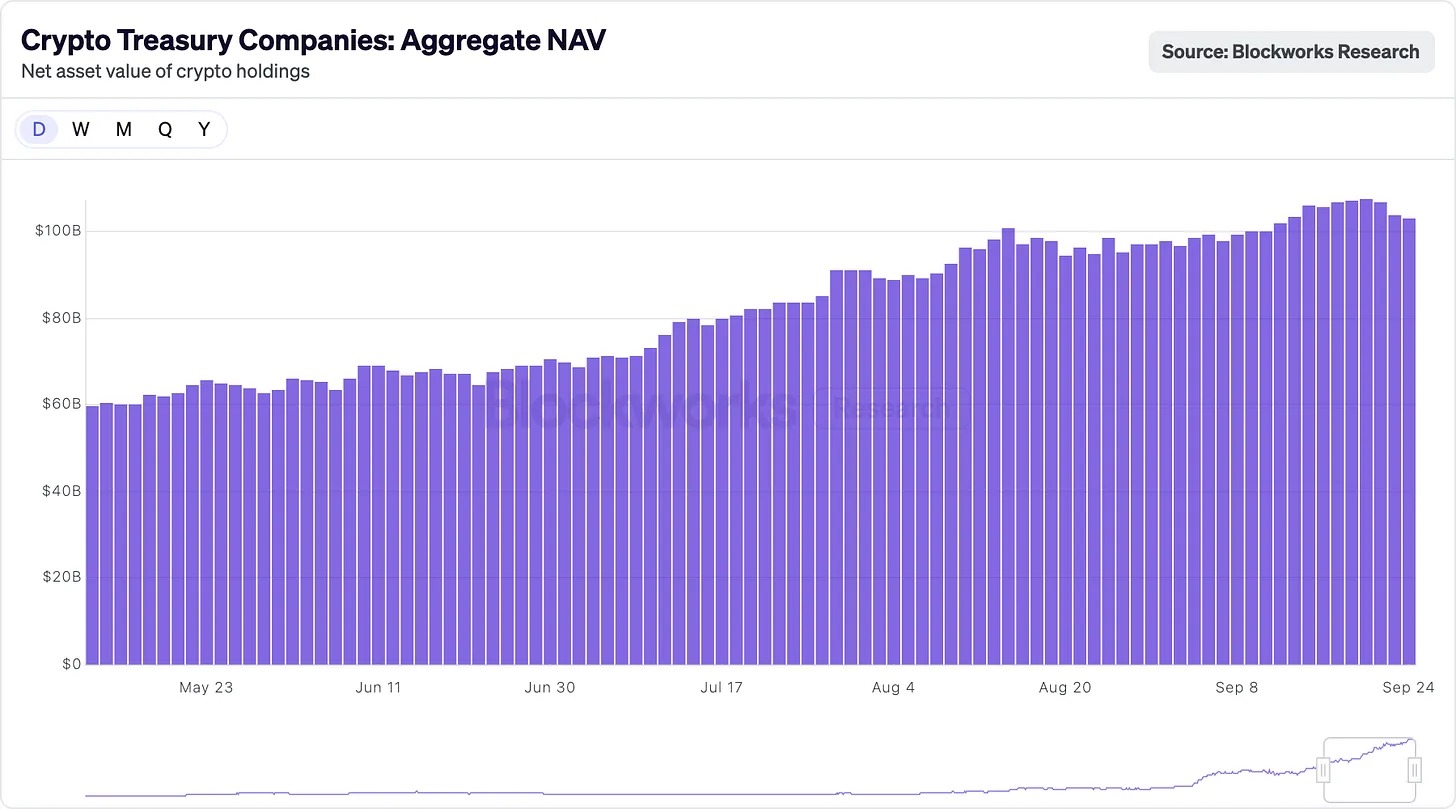

Khi động lực thị trường từng ưu ái các công ty DAT (Digital Asset Treasury - Kho dự trữ tài sản kỹ thuật số) thay đổi, DAT đang trải qua một giai đoạn chuyển mình đầy thách thức. Những công ty này vẫn tiếp tục hoạt động, dù môi trường phát triển đã khác với điều kiện ban đầu thúc đẩy sự mở rộng của họ.

Một thời gian dài, thị trường tồn tại một ảo tưởng: chỉ cần bitcoin được lưu trữ trong các công ty niêm yết thay vì ví cá nhân, nó sẽ trở nên có giá trị hơn. Sự tồn tại của mức phí bảo hiểm này không xuất phát từ bất kỳ lý do logic nào, mà chỉ vì đủ nhiều người tin rằng nó nên tồn tại.

Khi giấc mơ tài chính chung va chạm với số học cứng nhắc, chuyện gì xảy ra? Câu trả lời đang được viết ra theo thời gian thực trong bảng cân đối kế toán và các tài liệu sáp nhập, trong phòng họp hội đồng quản trị và sàn giao dịch, khi toàn ngành đang vật lộn với khoảng cách giữa mức giá thị trường sẵn sàng chi trả và giá trị thực tế của tài sản.

Tất cả những lời bàn cao siêu về niềm tin và thực tế trên đây thực ra chỉ là cách tôi né tránh một câu hỏi hiển nhiên: Tại sao các nhà sản xuất ống tiêm và công ty công nghệ sinh học cuối cùng lại chuyển sang chiến lược tài chính Bitcoin?

Phân tích đổi mới tài chính

Các công ty DAT đại diện cho sự phá cách căn bản so với cấu trúc doanh nghiệp truyền thống. Khác với các doanh nghiệp thông thường có thể nắm giữ một ít tiền mã hóa như khoản đầu tư phụ trợ, chức năng cốt lõi của các công ty DAT là tích lũy và quản lý tiền mã hóa.

Mô hình này vận hành thông qua cái gọi là "vòng xoáy phí bảo hiểm" trong giới chuyên môn. Khi cổ phiếu DAT được giao dịch ở mức giá cao hơn giá trị tài sản ròng (NAV), công ty có thể phát hành cổ phiếu với giá cao và dùng số tiền thu được để mua thêm tiền mã hóa. Dưới đây là cơ chế vận hành:

Giả sử một công ty DAT nắm giữ bitcoin trị giá 200 triệu USD. Nếu thị trường định giá toàn bộ công ty ở mức 350 triệu USD, điều này tạo ra mức phí bảo hiểm 75% trên NAV. Chính khoản phí bảo hiểm này sẽ trở thành động cơ tăng trưởng theo cấp số nhân của công ty. Công ty có thể phát hành thêm 50 triệu USD cổ phiếu mới, tương đương việc pha loãng khoảng 14% tỷ lệ sở hữu của cổ đông hiện tại. Nhưng phép màu nằm ở đây: 50 triệu USD này có thể mua thêm 50 triệu USD bitcoin, nâng lượng tiền mã hóa nắm giữ của công ty lên 250 triệu USD.

Đối với cổ đông hiện tại, đây là sự pha loãng có lợi. Đúng là tỷ lệ sở hữu phần trăm của họ giảm đi, nhưng giờ đây mỗi cổ phiếu nắm giữ nhiều bitcoin hơn trước khi phát hành.

Nếu bạn trước đó sở hữu 1% cổ phần của một công ty nắm giữ bitcoin trị giá 200 triệu USD, thì cổ phần của bạn được hậu thuẫn bởi bitcoin trị giá 2 triệu USD (1% × 200 triệu = 2 triệu). Sau khi phát hành cổ phiếu pha loãng, bạn giờ sở hữu 0,86% cổ phần của một công ty nắm giữ bitcoin trị giá 250 triệu USD, nghĩa là cổ phần của bạn được hậu thuẫn bởi bitcoin trị giá 2,15 triệu USD (0,86% × 250 triệu = 2,15 triệu).

Khi quy trình này lặp lại, vòng xoáy sẽ gia tốc. Nếu thị trường duy trì mức phí bảo hiểm, công ty có thể tiếp tục phát hành cổ phiếu với giá cao hơn NAV, mua thêm tiền mã hóa và tăng lượng tiền mã hóa cơ bản trên mỗi cổ đông. Strategy hoàn thiện phương pháp này, bằng cách kiên trì thực hiện cơ chế vòng xoáy, đã tăng lượng bitcoin nắm giữ từ khoảng 38.000 vào năm 2020 lên hơn 639.000 vào năm 2025.

Mô hình này giả định ba điều kiện then chốt: phí bảo hiểm duy trì liên tục, thị trường cho phép huy động vốn thường xuyên, và giá tiền mã hóa nói chung xu hướng tăng. Khi bất kỳ điều kiện nào trong số này bị phá vỡ, vòng xoáy có thể đảo ngược, rơi vào vòng luẩn quẩn, khiến công ty khó huy động vốn và thậm chí có thể buộc phải bán tài sản để thực hiện nghĩa vụ.

Strategy (trước đây là MicroStrategy) hoàn thiện mô hình này, tăng lượng bitcoin nắm giữ từ 38.250 vào tháng 8 năm 2020 lên 639.000 vào tháng 9 năm 2025, trị giá 72 tỷ USD. Hiện tại công ty kiểm soát khoảng 3% tổng nguồn cung bitcoin.

Đối với nhà đầu tư, sức hấp dẫn của DAT nằm ở khả năng tiếp cận đầu tư tiền mã hóa được quản lý mà không cần lo lắng về ví, sàn giao dịch hay dịch vụ lưu ký. Đối với các tổ chức bị cấm nắm giữ trực tiếp tiền mã hóa, DAT cung cấp một "lối thoát sau" tuân thủ, cho phép tiếp cận tài sản kỹ thuật số thông qua thị trường chứng khoán quen thuộc.

Cơn sốt

Năm 2025 đánh dấu đỉnh cao của cơn sốt DAT. Các công ty đã huy động tổng cộng hơn 20 tỷ USD vốn mới, biến các công ty công nghệ sinh học, nhà sản xuất đồ chơi và nhiều ngành nghề khác thành công cụ quản lý tiền mã hóa. Cơn sốt thị trường này đã sinh ra những tổ hợp công ty kỳ lạ: một nhà sản xuất ống tiêm trở thành công ty quản lý tài sản Solana, một công ty sản phẩm vệ sinh chuyển sang nắm giữ Dogecoin, một công ty chăm sóc sức khỏe bắt đầu tích trữ token BONK.

Nhiều công ty đại chúng liên quan đến tiền mã hóa có giá cổ phiếu cao hơn nhiều so với NAV. Cổ phiếu MicroStrategy có mức phí bảo hiểm khoảng 75% so với NAV bitcoin.

Công ty Nhật Bản Metaplanet, được mệnh danh là "chiến lược Nhật Bản", có mức phí bảo hiểm giao dịch rất cao, được báo cáo cao hơn khoảng 384% so với NAV bitcoin, chủ yếu do nhà đầu tư đánh giá cao triển vọng tăng trưởng và khả năng tiếp cận thị trường vốn. Các công ty nhỏ hơn như Blockchain Group cũng có mức phí bảo hiểm trên 200%, phản ánh nhu cầu đầu cơ.

Việc niêm yết thông qua IPO truyền thống cần hơn một năm. Giao dịch SPAC có thể rút ngắn thời gian xuống còn sáu tháng. Nhưng cửa sổ phí bảo hiểm đang đóng lại nhanh chóng, do đó doanh nghiệp chọn con đường nhanh nhất: mua lại ngược lại công ty đã niêm yết.

Chuyên gia phân tích Paul McCaffery giải thích: "Nếu bạn không xây dựng hoạt động kinh doanh vận hành thực tế ngoài tích lũy tài sản mã hóa, bạn sẽ bị loại khỏi chỉ số Russell." Đối với các công ty phụ thuộc vào việc giao dịch cao hơn NAV, việc bị loại khỏi chỉ số này có thể gây chết người, vì yêu cầu mua của các tổ chức buộc các công ty phải mua khoảng 17% cổ phiếu tự do lưu hành khi được đưa vào các chỉ số chính.

Kết quả là một loạt các thương vụ sáp nhập đáng ngờ. Lấy ví dụ Sharps Technology, mặc dù doanh thu bằng không, thua lỗ vận hành 2 triệu USD, vẫn chuyển mình thành công ty DAT của Solana, và hãng kiểm toán của công ty đã từ chức do "công ty không đạt chỉ số chịu rủi ro nội bộ". Tuy nhiên, thực thể mới tập trung vào tiền mã hóa này cam kết tiếp tục hoạt động kinh doanh ống tiêm, không phải vì lý do chiến lược, mà vì duy trì một mức độ hoạt động nhất định là cần thiết để tuân thủ quy định.

Tháng 9 năm 2025, Strive mua lại Semler Scientific với giá 1,34 tỷ USD, đánh dấu một bước ngoặt. Đây là sự tích hợp thúc đẩy bởi nhu cầu sinh tồn.

Cổ phiếu của cả hai công ty đều ở mức gần hoặc thấp hơn NAV, do đó không thể huy động vốn thêm với giá hấp dẫn. Bằng cách hợp nhất lượng bitcoin nắm giữ (5.886 BTC + 5.021 BTC), họ hy vọng tạo ra quy mô đủ lớn để thắp lại mức phí bảo hiểm giao dịch. Thương vụ này về bản chất là hai công ty đang chìm nước buộc dây vào nhau, hy vọng có thể cùng nổi lên mặt nước.

Cấu trúc giao dịch tiết lộ hiện thực mới: không có mức phí bảo hiểm khổng lồ, hiệu ứng đồng thuận tối thiểu, nhấn mạnh quy mô thay vì tăng trưởng. Đây có phải là khuôn mẫu cho làn sóng tích hợp sắp tới của DATCO? Hãy xem xét kỹ hơn ý tưởng này.

Khi âm nhạc dừng lại

Mô hình DATCO chứa đựng một số lỗ hổng cấu trúc, khi thị trường chuyển xấu, những lỗ hổng này sẽ trở nên thảm khốc.

Vấn đề bay hơi phí bảo hiểm

Toàn bộ tòa lâu đài DATCO được xây dựng trên nền tảng duy trì mức phí bảo hiểm cổ phiếu so với giá trị tài sản ròng (NAV). Khi những mức phí bảo hiểm này biến mất — như trường hợp hầu hết các DATCO nhỏ vào năm 2025 — vòng xoáy sẽ đảo chiều.

Các công ty giao dịch ở mức NAV hoặc thấp hơn NAV đối mặt với lựa chọn tàn khốc: hoặc phát hành cổ phiếu pha loãng, thực tế làm giảm giá bitcoin trên mỗi cổ phiếu, hoặc ngừng tăng trưởng hoàn toàn. Nhiều công ty chọn lựa chọn thứ ba: vay tiền để mua lại cổ phiếu, cố gắng nhân tạo duy trì mức phí bảo hiểm.

Động lực xoáy tử thần

Khi giá tiền mã hóa giảm và phí bảo hiểm đồng thời bay hơi, DATCO rơi vào cái mà các nhà phân tích gọi là "xoáy tử thần". Quá trình cụ thể như sau:

-

Điều chỉnh tiền mã hóa: giá Bitcoin/Ethereum giảm 30-50%.

-

Giãn rộng mức giảm cổ phiếu: do đòn bẩy, cổ phiếu DATCO giảm 50-70%.

-

Sụp đổ phí bảo hiểm: cổ phiếu giao dịch ở mức thấp hơn NAV đã giảm.

-

Khủng hoảng huy động vốn: không thể huy động vốn cổ phần mà không pha loãng nặng.

-

Áp lực nợ: các trái phiếu chuyển đổi và hạn mức tín dụng chịu áp lực.

-

Bán ép buộc: công ty thanh lý tiền mã hóa để thực hiện nghĩa vụ.

-

Tác động dây chuyền: bán ép buộc tiếp tục đẩy giá tiền mã hóa xuống thấp hơn.

Trong đợt điều chỉnh Bitcoin đầu năm 2025, một số DATCO nhỏ đã trải qua tình huống tương tự, cổ phiếu giảm hơn 60%, Bitcoin cũng giảm 40%. Cổ phiếu Metaplanet giảm hơn 60%, vượt xa mức giảm khoảng 40% của Bitcoin. Cổ phiếu của nó từ mức khoảng 457 USD vào tháng 7 năm 2025 đã rớt xuống mức thấp 328 USD.

Sự tuyệt vọng trong mua lại cổ phiếu

Báo cáo gần đây cho thấy ít nhất bảy công ty DATCO đang vay tiền để mua lại cổ phiếu, cho thấy mô hình đang sụp đổ. Hãy nghĩ xem việc mua lại trong bối cảnh này có nghĩa gì. Công ty không còn phát hành cổ phiếu mới với mức phí bảo hiểm để mua thêm tiền mã hóa (cơ chế vòng xoáy ban đầu), mà thay vào đó vay tiền bằng cách thế chấp tiền mã hóa đang nắm giữ để giảm số lượng cổ phiếu lưu hành. ETHZilla, sau khi cổ phiếu giảm 76%, đã vay 80 triệu USD bằng thế chấp Ethereum để thực hiện chương trình mua lại 250 triệu USD. Empery Digital huy động 85 triệu USD thông qua nợ để mua lại cổ phiếu. Tất cả đều là chiến lược phòng thủ.

Chiến lược mua lại phơi bày ba vấn đề then chốt. Thứ nhất, các công ty này không còn khả năng tiếp cận thị trường cổ phiếu với điều kiện thuận lợi. Khi cổ phiếu giao dịch thấp hơn NAV, việc phát hành cổ phiếu mới làm hại giá trị chứ không tạo ra giá trị. Thứ hai, ban quản lý thực chất đang đánh cược rằng kỹ thuật tài chính có thể khôi phục mức phí bảo hiểm đã bị lực lượng thị trường cơ bản xóa bỏ. Thứ ba, việc vay tiền bằng thế chấp tài sản mã hóa biến động cao để tài trợ cho mua lại tạo ra rủi ro mới. Nếu giá tiền mã hóa giảm trong khi nợ vẫn giữ nguyên, công ty có thể đối mặt với tình trạng thanh lý ép buộc.

Trò chơi "giành ghế" M&A

Sóng tích hợp cho thấy lý thuyết DATCO ban đầu không còn bền vững. Các công ty sáp nhập không phải vì hiệu ứng đồng thuận chiến lược hấp dẫn, mà vì họ cần quy mô để duy trì tính cạnh tranh trong thị trường quá tải.

Nếu 200 công ty cùng cố gắng trở thành đại diện cho Bitcoin, thì mức phí bảo hiểm khan hiếm hỗ trợ mô hình gốc sẽ biến mất. Tích hợp có thể giúp ích, nhưng cũng tiết lộ rằng nhiều DATCO được xây dựng dựa trên giả định cơ bản sai lầm về sự tồn tại liên tục của mức phí bảo hiểm thị trường.

Khi giám sát quy định tăng cường, quy trình M&A trở nên phức tạp hơn. Ủy ban Chứng khoán và Giao dịch Mỹ (SEC) yêu cầu công bố chi tiết hơn về tình trạng nắm giữ tiền mã hóa, phương pháp định giá và các yếu tố rủi ro. Các ngân hàng đầu tư khi chuẩn bị ý kiến công bằng phải xử lý sự phức tạp trong định giá tài sản, đánh giá hiệu ứng đồng thuận, tính hợp lý của mức phí bảo hiểm trong khung giá trị tài sản ròng (NAV), và ảnh hưởng của biến động tiền mã hóa đến độ chắc chắn của giao dịch.

Sự chú ý quy định này khiến việc thực hiện M&A trở nên thách thức hơn, nhưng cũng có thể đáng tin cậy hơn, từ đó giảm bớt hành vi đầu cơ thái quá trong các hoạt động DAT giai đoạn đầu.

Sự chia rẽ giữa Bitcoin và Ethereum

Khi các công ty DAT Bitcoin chiếm lĩnh các tiêu đề tin tức, các công ty tài chính Ethereum cũng phát triển song song, theo đuổi chiến lược rất khác biệt. Cơ chế đồng thuận Proof-of-Stake (PoS) của Ethereum cho phép các DAT kiếm được lợi nhuận hàng năm 3-5% thông qua việc staking, tạo ra nguồn thu vượt xa việc tăng giá đơn thuần của tài sản.

BitMine Immersion Technologies là điển hình cho chiến lược này, nắm giữ hơn 2,4 triệu ETH, trị giá khoảng 9 tỷ USD, chiếm hơn 2% tổng nguồn cung Ethereum. Công ty tích cực tham gia staking thông qua các nhà cung cấp như Figment, mang lại lợi nhuận ổn định ngay cả khi giá ETH đi ngang.

SharpLink Gaming theo đuổi chiến lược tương tự, nắm giữ 837.230 ETH trị giá 3,7 tỷ USD, gần như toàn bộ lượng nắm giữ được staking để tối đa hóa lợi nhuận. Cách tiếp cận tài sản sinh lời này giải quyết một giới hạn cơ bản của DAT Bitcoin: không thể tạo ra thu nhập từ tài sản nhàn rỗi mà không cần vay mượn bên ngoài hoặc chiến lược phái sinh.

SharpLink Gaming theo đuổi chiến lược tương tự, nắm giữ 837.230 ETH trị giá 3,7 tỷ USD, gần như toàn bộ được staking để tối đa hóa lợi nhuận. Chiến lược tài sản sinh lời này giải quyết một giới hạn cơ bản của DAT Bitcoin: không thể tạo ra thu nhập từ tài sản nhàn rỗi nếu không có vay mượn hoặc chiến lược phái sinh bên ngoài.

Mô hình quản lý tài chính Ethereum cũng được hưởng lợi từ hệ sinh thái tài chính phi tập trung (DeFi) không ngừng mở rộng của blockchain. Doanh nghiệp có thể tham gia các giao thức cho vay, cung cấp thanh khoản cho các sàn phi tập trung, hoặc đầu tư vào tài sản thực tế được token hóa. Đồng thời, họ vẫn duy trì được vị thế dự trữ ETH cốt lõi.

Tuy nhiên, chiến lược Ethereum cũng tiềm ẩn rủi ro bổ sung.

Staking đòi hỏi độ phức tạp kỹ thuật và có thể gặp rủi ro phạt. Tham gia DeFi dẫn đến rủi ro hợp đồng thông minh và sự bất định về quy định. Sự đánh đổi giữa sự đơn giản của Bitcoin và hiệu quả của Ethereum đã sinh ra các mô hình DAT khác nhau theo đuổi các đặc điểm rủi ro-lợi nhuận khác nhau.

Trọng lượng của con số

Cuối cùng, toán học luôn thắng. Không phải vì con số thật hơn câu chuyện, mà vì khi câu chuyện không còn ý nghĩa, con số khó bị phớt lờ hơn.

Hiện tượng DAT hứa hẹn vượt lên trên sự đối lập cổ xưa giữa kể chuyện và tính toán. Nó tạo ra một thế giới nơi niềm tin thực sự có thể hiện thân thành giá trị, nơi niềm tin tập thể vào cấu trúc doanh nghiệp có thể làm tăng gấp đôi giá trị tài sản bên trong. Trong khoảnh khắc ngắn ngủi và say đắm ấy, thị trường dường như đã tìm ra một dạng luyện kim tài chính mới, biến niềm tin thành vốn thông qua trí tưởng tượng chung thuần túy.

Tuy nhiên, sức mạnh thị trường cuối cùng sẽ tái khẳng định. Dù chúng ta nghĩ gì về băng, nước vẫn đóng băng ở 0 độ C. Dù chúng ta có chấp nhận định luật Newton hay không, trọng lực vẫn kéo các vật xuống đất. Cuối cùng, định giá doanh nghiệp sẽ phản ánh các yếu tố cơ bản, chứ không phải những câu chuyện do chính chúng ta bịa ra về sự đặc biệt của chúng.

Thử thách xuất hiện khi mọi người cùng ôm một giấc mơ đẹp. Giấc mơ mất đi khả năng phân biệt. Khi năm mươi công ty cung cấp mức phơi nhiễm Bitcoin tương tự nhau, ảo tưởng tập thể duy trì mức phí bảo hiểm biến mất, không phải vì nó sai, mà vì nó không còn độc đáo.

Mọi đổi mới tài chính có lẽ đều trưởng thành theo cách này. Chúng bắt đầu bằng thơ ca — đưa ra giải pháp thanh lịch cho những câu hỏi bất khả thi, được nâng đỡ bởi niềm tin tập thể rằng "lần này khác". Chúng thường kết thúc bằng văn xuôi — như những công cụ hoạt động trong giới hạn thực tế kinh tế, tạo ra lợi nhuận vừa đủ để biện minh cho sự tồn tại, chứ không vượt lên trên thực tế.

Thế hệ xây dựng tiếp theo có thể hiểu rõ ràng hơn về điều mà thị trường có thể và không thể chấp nhận. Trọng tâm của họ có thể chuyển sang ít kỹ thuật tài chính hơn, nhiều kỹ thuật thực tế hơn. Ít thu phí bảo hiểm hơn, nhiều tạo giá trị hơn. Ít nhấn mạnh vào những câu chuyện giải thích tính hợp lý của giá, và nhiều chú ý hơn đến các yếu tố cơ bản làm nền tảng cho giá.

Điều gì xảy ra tiếp theo vẫn còn để ngỏ. Những công ty có thể thích nghi có thể phát triển mạnh trong môi trường mới. Nhưng sự thích nghi đó sẽ như thế nào?

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News