Hành trình của Hyperliquid (1): Định giá thanh khoản

Tuyển chọn TechFlowTuyển chọn TechFlow

Hành trình của Hyperliquid (1): Định giá thanh khoản

Đừng ghét bỏ kẻ thù của bạn, điều đó sẽ khiến bạn mất đi khả năng phán đoán.

Bài viết: Tô Gia

Một bóng ma, bóng ma của siêu thanh khoản, đang lang thang trên chuỗi. Để truy quét thần thánh bóng ma này, mọi thế lực CEX, cả ngoài khơi và trong nước, Perp DEX và mảnh vỡ FTX, các tay súng cải cách Solana và tân binh L2, đều liên minh lại.

Đô la Mỹ là neo thanh khoản, Hyperliquid tương đương với thanh khoản Crypto, giao dịch ngày càng tập trung vào các đồng tiền chính như BTC/ETH, con người cố ý hay vô tình quên mất rằng Hyperliquid đã nắm bắt cơ hội thời gian phát triển lớn mạnh, âm thầm trở thành một cái cây khổng lồ.

Mọi người đều đang nói về khả năng Hyperliquid lật đổ Binance, dường như cuộc tấn công của Aster chỉ mới là khởi đầu cho một hành trình dài, nhưng thực tế giới hạn đòn bẩy 20x năm 2021 không chấm dứt trạng thái cạnh tranh giữa FTX và Binance, hôm nay Aster với 1001x cũng sẽ không cản bước tiến của Hyperliquid.

Sự bí ẩn là nguồn gốc của sức hút, hệ sinh thái Hyperliquid quá phức tạp, bài viết này chỉ tập trung vào câu chuyện Hyperliquid làm thế nào sống sót sau cuộc vây hãm từ CEX và ngược lại phản công, còn về hệ sinh thái HyperEVM, DeFi, vòng xoáy $HYPE, vòng kín $USDH, các câu chuyện vận hành vốn như ETF và DAT sẽ được trình bày riêng ở các phần tiếp theo.

Giá của thời gian

Đừng ghét kẻ thù của bạn, điều đó khiến bạn mất đi sự phán đoán.

Lịch sử tài chính tồn tại bao lâu thì lịch sử chênh lệch giá tồn tại bấy lâu.

Từ việc Coindesk tiết lộ bí mật FTX ngày 2 tháng 11 năm 2022 đến khi FTX nộp đơn phá sản ngày 11 tháng 11 năm 2022, các chiến thuật lần lượt là tấn công tính an toàn của $FTT với tư cách là dự trữ của FTX, và cáo buộc nhà tạo lập thị trường Alameda chiếm dụng tài sản người dùng FTX, sau đó CZ ban đầu tuyên bố có thể mua lại FTX rồi lại từ chối, làm rối loạn kế hoạch tự cứu mình bằng huy động vốn của SBF.

Khi SBF đang gây quỹ ở Trung Đông, ông đã bày tỏ rõ sự căm phẫn với CZ, cảm xúc là kẻ thù của kinh doanh, cuối cùng SBF không cứu được FTX.

Nhìn lại hôm nay, dù là thị trường dự đoán, đầu tư AI hay bản thân chuỗi Solana, cũng như quá trình thanh lý tài sản FTX dần diễn ra, thậm chí cả sự phối hợp giữa sàn giao dịch hợp đồng vĩnh viễn và nhà tạo lập thị trường, ta đều thấy suy nghĩ của SBF đúng, chỉ tiếc con người không ổn định.

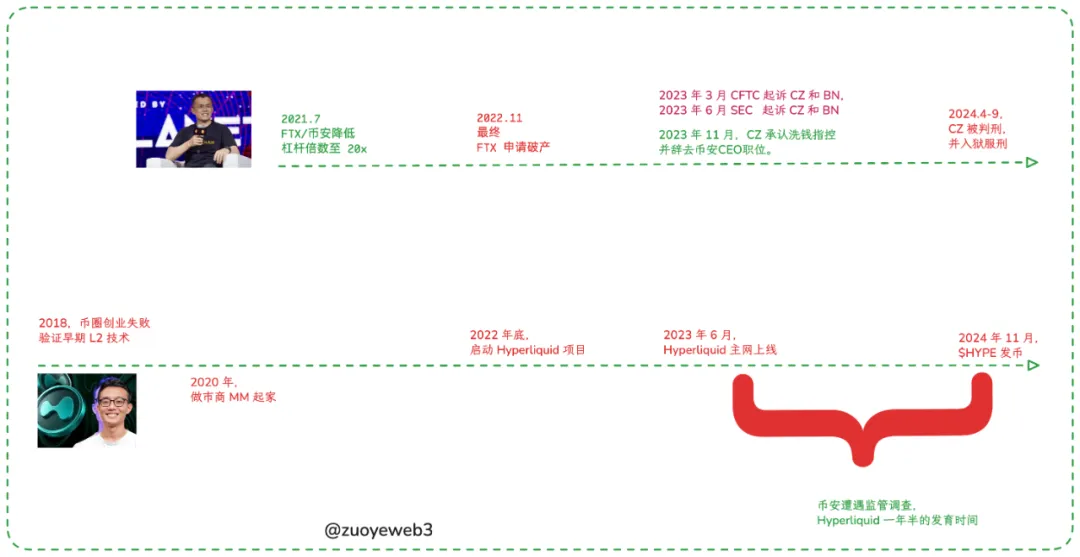

Chú thích ảnh: Lịch sử phát triển ban đầu của Hyperliquid, Nguồn ảnh: @zuoyeweb3

Sau khi FTX sụp đổ, CZ bắt đầu thương lượng với hệ thống tư pháp Mỹ về việc "bù vé", chi phí để lên xe trước rồi trả tiền sau là 4,2 tỷ USD, nhưng đáng tiếc, chi phí cao ngất không đổi lại vị thế vững chắc cho Binance, hạt giống Hyperliquid đã được gieo trồng.

Mỹ định nghĩa đối thủ là quốc gia có GDP đạt khoảng 60% so với mình, Liên Xô, Nhật Bản đều như vậy; ngưỡng cảnh giác của Binance với đối thủ là 10%, miễn là thấp hơn mức an toàn này, dù là dYdX trên chuỗi hay FTX tập trung hóa, đều có thể thương lượng, Binance Main và hệ sinh thái BNB có ApolloX hỗ trợ phòng thủ là đủ.

Hyperliquid gần như phát triển theo nhịp độ của Binance, khởi động từ tháng 6 năm 2023 đến phát hành token tháng 11 năm 2024, ai còn nhớ CZ vừa đúng lúc công khai hoạt động nói về Bio Protocol và giáo dục Giggle, còn Hyperliquid thì chẳng qua chỉ là một dự án Perp khác lấy phát hành token làm định hướng.

Chú thích ảnh: Thị phần OI của Hyperliquid, Nguồn ảnh: @0xhypeflows

Chỉ tiếc rằng, vòng xoáy tăng trưởng của Hyperliquid không ngừng lại sau đợt airdrop sử thi 31% của $HYPE, ngược lại khối lượng giao dịch thực sự bắt đầu tăng.

Điều phi lý trí là GMX từng có khối lượng giao dịch tăng vọt, đổi khối lượng lấy token, sau khi phát hành xong thì giá token và khối lượng giao dịch đều về 0, có thể dự đoán rằng bất kể Aster, Avantis, Lighter, Backpack, edgeX, StandX, Drift hay BULK đều sẽ đi theo con đường này, điều này không có nghĩa chúng không phải dự án tốt, cũng không có nghĩa token không nên tham gia.

Chúng ta chỉ nhấn mạnh rằng việc Hyperliquid vẫn tồn tại sau khi phát hành token bản thân nó đã là hành vi bất thường, vì vậy mới cần khảo sát xem liệu nó có thể vượt qua chu kỳ, trở thành một trụ cột chính trong ngành crypto.

Các dự án cùng loại còn lại, sau khi phát hành token sẽ mất đi sức hấp dẫn, Sushiswap có thể hút lượng giao dịch từ Uniswap, GMX có thể hút lượng giao dịch từ dYdX, Blur có thể hút lượng giao dịch từ OpenSea.

Binance tận dụng lợi thế ngoài khơi để ăn theo Coinbase trong nước, SBF dùng FTX tận dụng lợi thế bị kiểm soát của Binance, Hyperliquid tận dụng lợi thế từ CEX.

Cửa sổ thời gian chỉ là khoảng trống thụ động, chủ động bám theo tình hình mới có hiện tại.

Sự tập trung giao dịch BTC/ETH và cơn sốt Meme là hình ảnh phản chiếu lẫn nhau, chính vì dòng vốn lớn và ETF chi phối xu hướng giá tiền chính, mới có đợt tăng giá trên chuỗi mở ra bởi PumpFun, các nhà đầu tư nhỏ lẻ tuyệt vọng qua GameStop sẽ gặp phải lệnh rút dây mạng, Meme thì hoàn toàn không giới hạn ở điểm này.

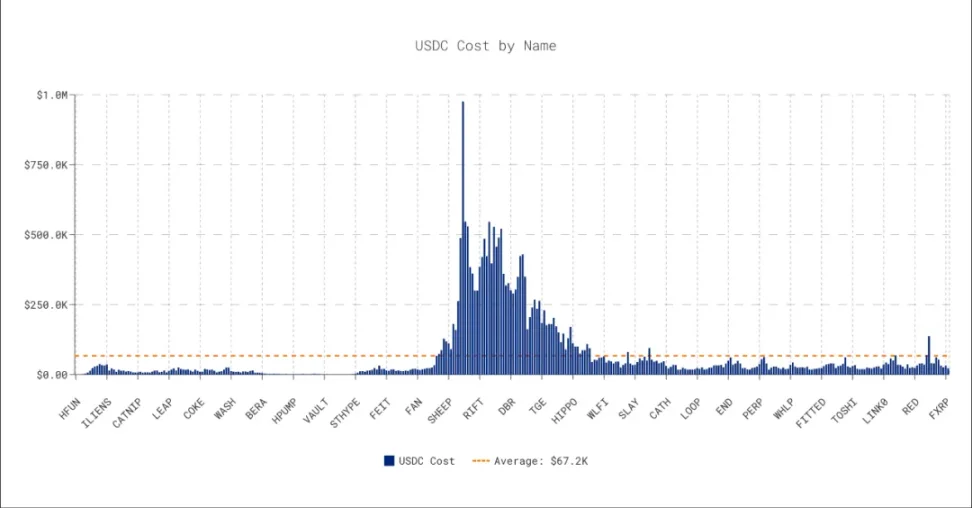

Giữa năm 2024, Hyperliquid khởi động mô hình đấu giá kiểu Hà Lan để niêm yết token, bên cạnh đổi mới mô hình niêm yết mờ ám của CEX, quan trọng hơn, Hyperliquid dần tiến vào mô hình song song giữa giao dịch giao ngay và hợp đồng.

Tuy nhiên, ngoại trừ $GOD chạm mốc 100.000 USD vào cuối năm 2024, phần còn lại giá đấu giá đều dao động ở mức thấp, và toàn bộ token được niêm yết trong năm 2024 chủ yếu là các đồng Meme "không phổ biến", không thể so sánh với hiện tại khi khối lượng giao dịch BTC spot đang tiến gần Binance.

Chú thích ảnh: Dữ liệu đấu giá Hà Lan của Hyperliquid, Nguồn ảnh: @asxn_r

Chính xác hơn, sự phát triển của Hyperliquid bắt đầu từ Perp DEX, nổi bật với độ trễ thấp, kích thích bằng token, không cần cấp phép và các quy trình thông thường, nhưng nhanh chóng bám theo làn sóng Meme để triển khai cơ chế đấu giá, từ đó thật sự thâm nhập vào tâm trí giao dịch giao ngay và "nhà đầu tư nhỏ", từ đó nuôi dưỡng một hệ sinh thái giao dịch hoàn chỉnh.

Mẹo: Nhảy vào hệ sinh thái chủ lưu hiện tại vào thời điểm phù hợp, biến bản thân thành từ đồng nghĩa với nó, dùng thanh khoản cuốn theo lưu lượng, hoàn thành việc trao quyền cho $HYPE, tạo ra một hệ thống.

$USDH cũng vậy, khởi đầu HyperEVM cũng vậy, Thinker Hệ thống là bản chất của Jeff, người sáng lập Hyperliquid, bạn sẽ thấy phương pháp luận này được tái sử dụng ở mọi giai đoạn phát triển của Hyperliquid.

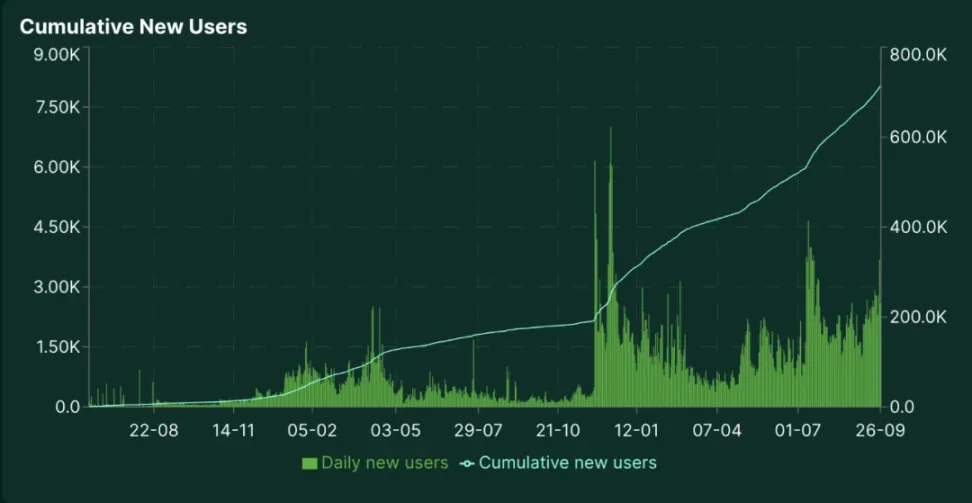

Chú thích ảnh: Tăng trưởng người dùng Hyperliquid, Nguồn ảnh: @Hyperliquidx

Xét về tăng trưởng người dùng trực quan, trong giai đoạn thử nghiệm nội bộ tháng 10 năm 2023, Hyperliquid tích lũy được 10.000 người dùng đầu tiên, nhưng trong mùa giải S1 từ 11/2023 đến 5/2024, lượng người dùng tăng lên 120.000.

Trong đó, mô hình giao dịch giao ngay tạo ra đỉnh nhỏ thứ hai vào các tháng 4-5 dưới hình thức đấu giá Hà Lan, và vào thời điểm nóng nhất của Meme cuối năm 2024, $GOD được đấu giá nhanh chóng lên sàn, $Solv cũng theo đó gia nhập thị trường giao ngay Hyperliquid, trở thành token dự án BTCFi đầu tiên thuộc hệ sinh thái chính.

Tất nhiên, tôi không thể định lượng tính nhân quả giữa thị trường giao ngay và sự tăng trưởng người dùng/khối lượng giao dịch của Hyperliquid, nhưng về mặt thời gian hai yếu tố này có mối tương quan rất cao.

Hyperliquid không đơn giản giành vị thế thị trường nhờ đòn bẩy cao và No KYC, cần phải thay đổi định kiến cứng nhắc về Hyperliquid, ngay từ đầu, Hyperliquid đã là một sàn giao dịch đa năng, chỉ là khởi đầu bằng sản phẩm Perp.

Giá của thanh khoản

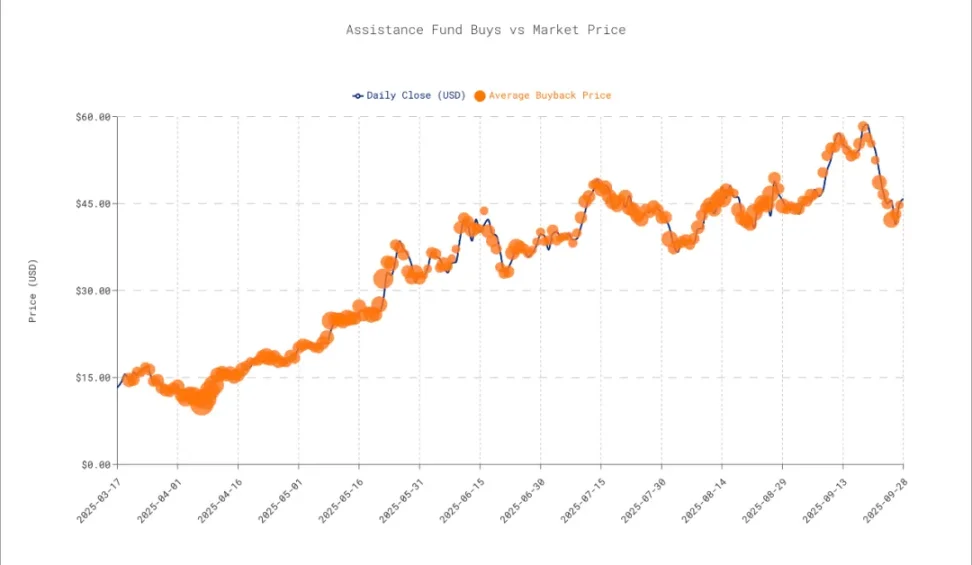

Tính đến nay, số tiền mua lại của Hyperliquid đạt 1,4 tỷ USD.

Tháng 11 năm 2024, sau khi hoàn tất airdrop $HYPE, các giao dịch giao ngay chính chủ yếu tập trung bên trong hệ thống, tuy nhiên lúc này cần phân nhánh, vì Hyperliquid không còn chỉ là sàn giao dịch giao ngay và hợp đồng, HyperEVM đã trong giai đoạn nghiên cứu tiền đề, cho đến khi khởi động vào đầu năm 2025.

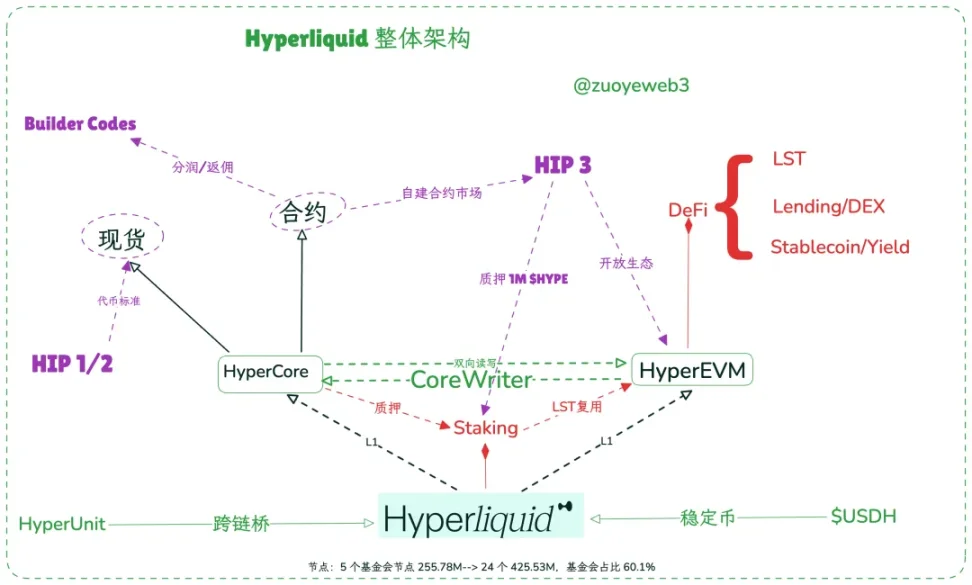

Phân loại ra, Hyperliquid giống một Ethereum với một tầng đồng thuận và hai tầng thực thi, HyperBFT là tầng đồng thuận, các nút duy trì đồng thuận HyperBFT, HyperCore là L1 cho sàn giao dịch hợp đồng và giao ngay, còn HyperEVM là L1 mở, cho phép truy cập không cần cấp phép.

Chú thích ảnh: Kiến trúc tổng thể Hyperliquid, Nguồn ảnh: @zuoyeweb3

Thông qua hệ thống CoreWriter, có thể thực hiện việc gọi và phân bổ thanh khoản từ HyperEVM sang HyperCore, ví dụ như giao thức LST không cần bọc tài sản trung gian mà có thể trực tiếp tái sử dụng tiêu chuẩn质押 gốc.

Bên cạnh đó, Unit Protocol có thể cầu nối tài sản từ hệ sinh thái bên ngoài vào Hyperliquid, trong khi Builder Codes cho phép bất kỳ frontend nào sử dụng thanh khoản HyperCore và tham gia chia sẻ phí giao dịch, Rabby Wallet và Based App đều thuộc loại kết nối frontend này.

Bài viết trên đã giới thiệu Hyperliquid tận dụng cửa sổ thời gian thụ động, chủ động hành động để tạo nên hai thị trường siêu lớn là giao dịch giao ngay và hợp đồng, nhưng chưa đề cập đến việc tránh rạn nứt thanh khoản trước và sau khi $HYPE lên sàn, nay đưa ra lời kể đầy đủ.

Hãy ghép lại diện mạo vòng xoáy tăng trưởng của Hyperliquid, đây là con đường hợp lý nhất:

-

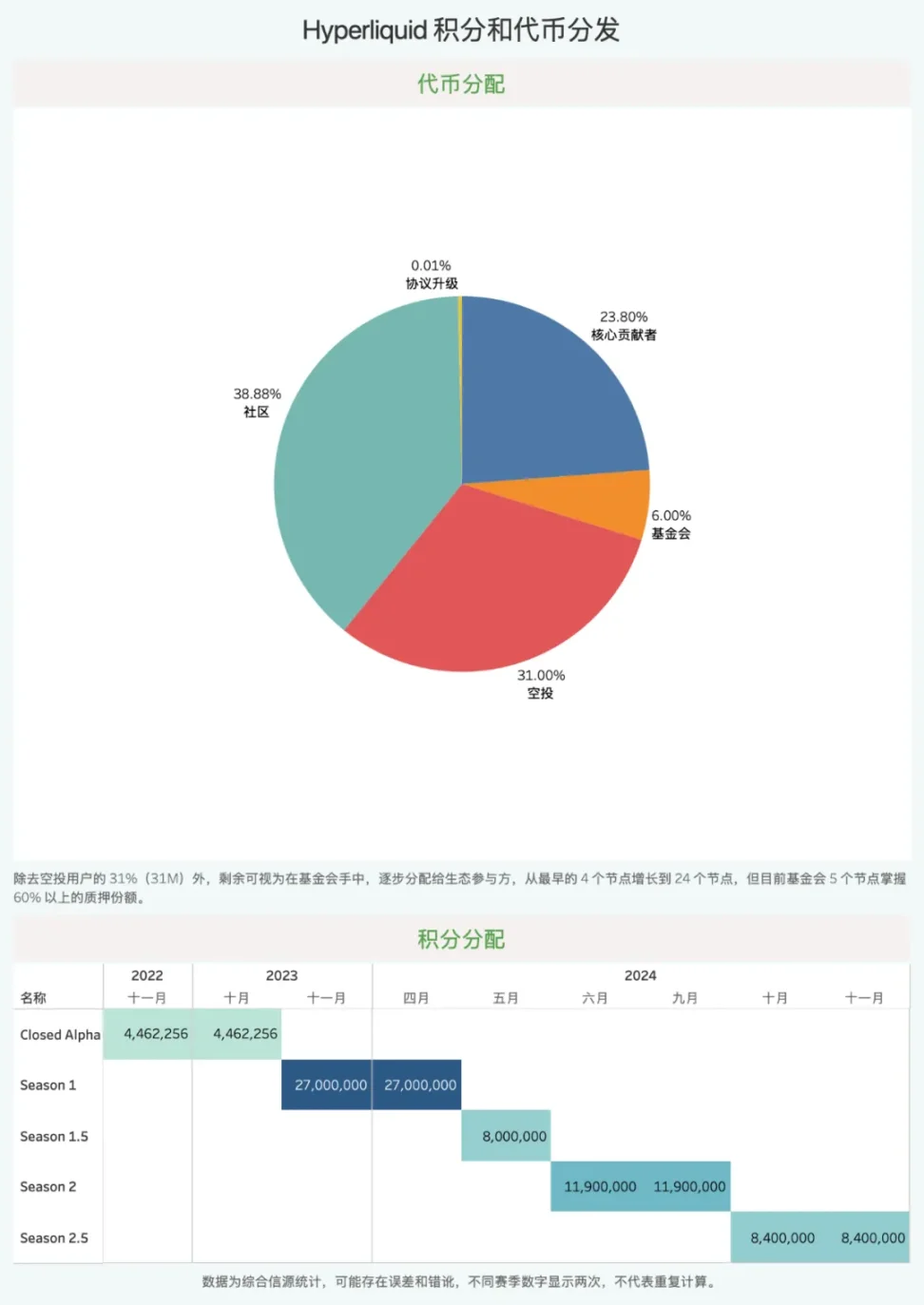

Mùa S1 và hệ thống điểm, tháng 11 năm 2024 airdrop token, 31% (31 triệu) token phân phối cho người dùng S1 và Closed Alpha, tiêu chí lúc này chủ yếu là xét khối lượng giao dịch hợp đồng của người dùng;

-

Nhưng cần lưu ý, hành động tiếp tục sau airdrop, S1.5 và S2.5 ẩn giấu vẫn đang diễn ra, các hoạt động công khai và bán ẩn này mang lại độ linh hoạt cực lớn cho đội ngũ Hyperliquid;

-

Hyperliquid tuyên bố có 10 người, không VC, đặt lợi ích cộng đồng lên hàng đầu, phí giao dịch được phân bổ gần như đều giữa HLP (kho thanh khoản, chịu trách nhiệm thanh lý) và mua lại $HYPE, đây cũng là nguồn hỗ trợ quan trọng cho giá token.

Tức là trước airdrop dựa vào điểm, sau airdrop dựa vào mua lại.

Chú thích ảnh: Hệ thống điểm Hyperliquid, Nguồn ảnh: @zuoyeweb3

Hyperliquid và người sáng lập Solana Anatoly rất giống nhau, đều coi trọng giá thị trường của token, coi đó là chỉ số quan trọng để liên tục kích thích mức độ hoạt động của hệ sinh thái, điều này không phổ biến, Vitalik quan tâm hơn đến công nghệ và giá trị đạo đức "hướng thiện", các chuỗi công khai và dự án lớn có VC tham gia luôn đối mặt áp lực lý thuyết trò chơi từ việc bán tháo khắp nơi.

Thực tế, rất khó tin Hyperliquid hoàn toàn không có sự hỗ trợ vốn bên ngoài, ban đầu làm thị trường cần tự doanh hoặc bên thứ ba thu hút nhà đầu tư nhỏ và tổ chức thật sự, nhìn vào khối lượng giao dịch Aster vượt nhanh Hyperliquid là hiểu ngay.

Hiện tại các nút Hyperliquid đã xuất hiện tên nhiều nhà tạo lập thị trường như Infinite Field, Alphaticks, CMI, Flowdex, FalconX, v.v., Galaxy cũng trở thành nút của nó, thêm vào đó Paradigm xác nhận đã mua $HYPE vào tháng 11 năm 2024.

Đoán hợp lý nhất là các nhà tạo lập thị trường đã tham gia giao dịch Hyperliquid từ sớm, nhưng khác với mô hình VC đầu tư trước đây chia cổ phần, chia token, họ mua token dần dần từ quỹ, điều này hoàn toàn không vi phạm hình tượng "không VC", MM thực sự không phải VC.

Cảnh báo: Nhưng cần lưu ý, dữ liệu Hyperliquid không hoàn toàn minh bạch, đặc biệt là trước tháng 11 năm 2024 còn nghiêm trọng hơn.

Với MM, cơ chế mua lại mạnh mẽ của Hyperliquid cũng đảm bảo lợi ích dài hạn hơn cho họ, Hyperliquid cũng có được sự hỗ trợ thanh khoản dài hạn, từ đó phá vỡ bế tắc nan giải ba chiều: sau phát hành token khối lượng giao dịch giảm, dẫn đến giá token giảm, cuối cùng không ai đăng ký nút.

Theo ước tính của @Mint_Ventures, trước và sau airdrop, khoảng 50 triệu USD chảy vào quỹ hỗ trợ mua lại Assistance Fund, cộng thêm 40 triệu USD cho HLP, phần sau có thể tính là phí làm thị trường, phần trước là chi phí marketing tổng thể, còn VC và MM thì ẩn trong đó không thể phân biệt chính xác.

Bên cạnh nhà tạo lập thị trường, cơ chế HLP và mua lại cũng góp phần hỗ trợ giá, nhưng quyền sử dụng cuối cùng của HLP cũng phụ thuộc vào đội ngũ Hyperliquid, trong sự kiện $JELLYJELLY, đội ngũ cuối cùng quyết định dùng kho HLP bù đắp khoản nợ xấu 20 triệu USD, nhưng đến sự kiện phòng ngừa rủi ro $XPL thì lại chọn để người dùng chịu tổn thất.

Nhưng có tin vui, Arthur Hayes bán ra $5 triệu, DragonFly ngay sau đó mua vào $3 triệu.

Các tổ chức chưa bỏ rơi Hyperliquid, tranh luận duy nhất là $HYPE thực sự đáng giá bao nhiêu?

Giá của đòn bẩy

Kéo dài đường cong bán, làm chậm tốc độ bán tháo.

Lãi suất là tốc độ di chuyển của tiền, giá là sự khác biệt định giá giữa hai bên.

Nếu đơn giản so sánh thu nhập và chi phí của Hyperliquid, thu nhập bao gồm phí niêm yết giao ngay (đấu giá Hà Lan), phí giao dịch giao ngay, phí hợp đồng, phí thanh lý, và phần chia sẻ từ Builder Codes, chi phí gồm mua lại và đốt.

Nhưng sẽ không đơn giản như vậy, nếu không giá $HYPE sẽ trở thành một cách biểu thị khác của khối lượng giao dịch, lẽ ra phải bằng khoảng 10% của $BNB, tức là $100, đáng tiếc hiện tại chỉ có 40-50 đô la.

Chú thích ảnh: Giá mua lại $HYPE, Nguồn ảnh: @asxn_r

Theo mạch trước, việc mua lại $HYPE trái ngược với Ethereum Foundation bán ở mức cao điểm hiện tại, vừa không ảnh hưởng đến sự phát triển bình thường của hệ sinh thái, lại không hoàn toàn phụ thuộc vào việc mua lại để đẩy giá, tạo ra thịnh vượng giả tạo, ngược lại với EF, họ ra tay thì bạn tốt nhất nên chạy.

Hệ thống định giá $HYPE bị làm rối bởi ba yếu tố sau:

-

Chi phối cao, khối lượng giao dịch giao ngay và hợp đồng chủ yếu của HYPE đều xảy ra trên HyperCore, quỹ kiểm soát phần lớn lượng质押 và lưu thông $HYPE;

-

Tỷ lệ giá/doanh thu (P/S), P/S chỉ hiệu lực khi có thị trường giao dịch đầy đủ, Coinbase, Circle đại diện cho giá CEX và stablecoin trên thị trường chứng khoán Mỹ, nhưng $HYPE có thể bị "thao túng giá" dưới tình trạng chi phối cao;

-

Giá tổ chức, sự tham gia chủ yếu của ETH, DAT, cũng như hệ thống质押 và sự đan xen của hệ sinh thái HyperEVM vẫn đang trong giai đoạn phát triển, chưa trải qua sự đồng thuận thị trường xuyên chu kỳ như $BNB.

Tuy nhiên P/S có thể mang lại ảo giác, ảo giác giả tạo qua con số cũng trở nên khách quan, ta hãy đơn giản tính toán P/S, xem HYPE và 1000 USD còn cách nhau bao xa:

-

Tính đến nay, doanh thu Hyperliquid năm 2025 là 730 triệu USD, giả sử doanh thu cả năm 1 tỷ USD là hợp lý, vốn hóa 15 tỷ USD, P/S khoảng 15

-

Coinbase P/S 11,8, doanh thu hàng năm Binance khoảng 10 tỷ USD, vốn hóa BNB 136 tỷ USD, P/S khoảng 13,6, Robinhood hiện tại 30, rõ ràng quá cao, trước buổi phát hành Cannes hồi tháng 6 vừa đúng 11,4.

Ước lượng không thật chính xác, P/S trên thị trường chứng khoán Mỹ của CEX/phó nhượng mã hóa bình thường rơi vào khoảng 11, tức là giá token chứa đòn bẩy 10 lần, là giá chiết khấu cho không gian tưởng tượng 10 lần của mọi người.

Tuy nhiên, giá Hyperliquid đến từ nhiều cách "vận hành", vấn đề duy nhất là Arthur Hayes cho rằng việc mua lại $HYPE không đuổi kịp áp lực bán, ông dự đoán ngày 29 tháng 11 sẽ có 237,8 triệu $HYPE cần mở khóa, tạo ra áp lực bán khổng lồ, đè chết tương lai HYPE, nhưng duy trì dự báo dài hạn 126x.

Đối mặt với sự kết thúc của S2, đội ngũ Hyperliquid chọn trao quyền cho NFT, thay vì tiếp tục airdrop token trực tiếp, điều này cũng có thể coi là dẫn lưu sang HyperEVM, thay vì trực tiếp tạo áp lực bán cho $HYPE.

$BNB thể hiện vị thế độc tôn của Binance trong lĩnh vực giao dịch, Hyperliquid chỉ làm vua trong lĩnh vực Perp DEX là chưa đủ, cần đánh bại Binance mới giữ được $HYPE ở mức cao, một khi thị trường biến động mạnh hoặc chuyển sang thị trường gấu, lượng mua khổng lồ hiện tại sẽ ngược lại thành áp lực bán, UST không phải Bitcoin, $HYPE cũng có thể không phải $BNB.

Hoặc là Binance tiếp theo vẫn sống, hoặc là FTX tiếp theo đã chết.

Kết luận

Gieo hạt giống gió nhẹ, để lại cơn bão cho hậu thế.

Hyperliquid chưa vượt qua thời đại, mà là nắm bắt cửa sổ thời gian hiếm có, mang lại hiệu ứng cộng hưởng mạnh nhất từ sự kết hợp thị trường, Midjourney thời kỳ đầu cũng như vậy, Hyperliquid thật sự đưa Perp đến thị trường nhà đầu tư nhỏ, sử dụng hàng ngày trên chuỗi DeFi OG, sân thí nghiệm tổ chức, và khu săn mồi của cá voi.

Tự do phát động Meme, nắm bắt thời cơ để làm lớn bản thân.

Sau khi làm lớn, Hyperliquid không chọn vào chế độ bán tháo, mà尽可能 duy trì giá $HYPE ở mức trung bình, cần lưu ý, để đẩy BNB lên 1000 USD, Binance đã mất 8 năm, Hyperliquid 3 năm, $HYPE 2 năm còn rất dài để đuổi kịp.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News