Viện Nghiên cứu Bitget Wallet|Chu kỳ cắt giảm lãi suất bắt đầu: Tài chính ổn định Web3 có thể trở thành mảnh đất mới cho hàng nghìn tỷ vốn?

Tuyển chọn TechFlowTuyển chọn TechFlow

Viện Nghiên cứu Bitget Wallet|Chu kỳ cắt giảm lãi suất bắt đầu: Tài chính ổn định Web3 có thể trở thành mảnh đất mới cho hàng nghìn tỷ vốn?

Thái độ lý trí đón nhận đổi mới DeFi trong bối cảnh lãi suất hạ là xu hướng mới.

Tác giả: Lacie Zhang, Nhà nghiên cứu của Bitget Wallet

Lời mở đầu: Lo lắng về tài sản trong thời đại lãi suất thấp

Vào ngày 17 tháng 9 theo giờ Mỹ, Chủ tịch Cục Dự trữ Liên bang (Fed) Powell thông báo cắt giảm mục tiêu phạm vi lãi suất quỹ liên bang 25 điểm cơ bản xuống còn 4,00% ~ 4,25%. Quyết định này không chỉ đánh dấu việc xác nhận kỳ vọng cắt giảm lãi suất từ cuối năm ngoái mà còn củng cố sự đồng thuận của thị trường rằng kênh cắt giảm lãi suất sẽ tiếp tục mở rộng: thị trường dự đoán phổ biến rằng trong năm nay vẫn còn hai lần cắt giảm nữa với tổng cộng 50 điểm cơ bản.

Mỗi quyết định lãi suất của Fed đều dựa trên đánh giá tổng hợp về thị trường lao động và triển vọng tăng trưởng kinh tế của Hoa Kỳ, tác động của nó lan tỏa như những gợn sóng đến toàn bộ thị trường vốn toàn cầu. Việc bắt đầu chu kỳ cắt giảm lãi suất lần này chính thức tuyên bố rằng đầu tư toàn cầu đang bước vào một "thời đại lãi suất thấp" —— dù là tiết kiệm ngân hàng, trái phiếu chính phủ hay quỹ tiền tệ, trần lợi suất của các sản phẩm đầu tư truyền thống ổn định đang bị hạ thấp liên tục, lo lắng "khan hiếm tài sản" của nhà đầu tư ngày càng gia tăng.

Trong khi đường cong lợi suất của tài chính truyền thống tiếp tục ảm đạm, thì lĩnh vực quản lý tài sản bằng stablecoin trong thế giới Web3 lại thu hút sự chú ý của công chúng nhờ mức lợi suất "bất thường" cao. Những sản phẩm quản lý tài sản dựa trên stablecoin đô la Mỹ này, dù là trong các giao thức tài chính phi tập trung (DeFi) hay trên các nền tảng tài sản kỹ thuật số tập trung, thường xuyên cung cấp tỷ suất hoàn vốn hàng năm lên tới 5%, thậm chí cao tới 20%. Điều này khiến người ta phải suy ngẫm: Với tư cách là tài sản được neo chặt chẽ vào đô la Mỹ, lợi tức đó đến từ đâu? Liệu mức lợi nhuận đáng kinh ngạc này là bong bóng thị trường thoáng qua hay là sự trỗi dậy của một mô hình quản lý tài sản cách mạng? Nghiên cứu viện Bitget Wallet sẽ cùng bạn phân tích từng lớp trong bài viết này để vén bức màn về cơ chế vận hành đằng sau lợi suất cao này, đồng thời đánh giá khách quan cơ hội và rủi ro tiềm tàng trong "trò chơi mới" này.

I. Tiết kiệm linh hoạt trong thế giới kỹ thuật số: Ba mô hình phổ biến chính của quản lý tài sản bằng stablecoin

Trước khi thảo luận về các mô hình phổ biến, cần làm rõ định nghĩa "quản lý tài sản bằng stablecoin". Đơn giản来说, "quản lý tài sản bằng stablecoin" chính là "gửi tiết kiệm ngân hàng" trong thế giới kỹ thuật số, nhà đầu tư gửi stablecoin được neo 1:1 với đô la Mỹ (như USDC, USDT) vào một nền tảng hoặc giao thức nhất định để kiếm lợi tức. Mục tiêu chính là đảm bảo giá trị ổn định của vốn gốc, đồng thời thông qua các chiến lược sinh lời trên chuỗi hoặc trên nền tảng, mang lại lợi suất hàng năm tương đối hấp dẫn và có thể dự đoán được cho người nắm giữ, thường vẫn duy trì tính thanh khoản cao tương tự như gửi tiết kiệm không kỳ hạn.

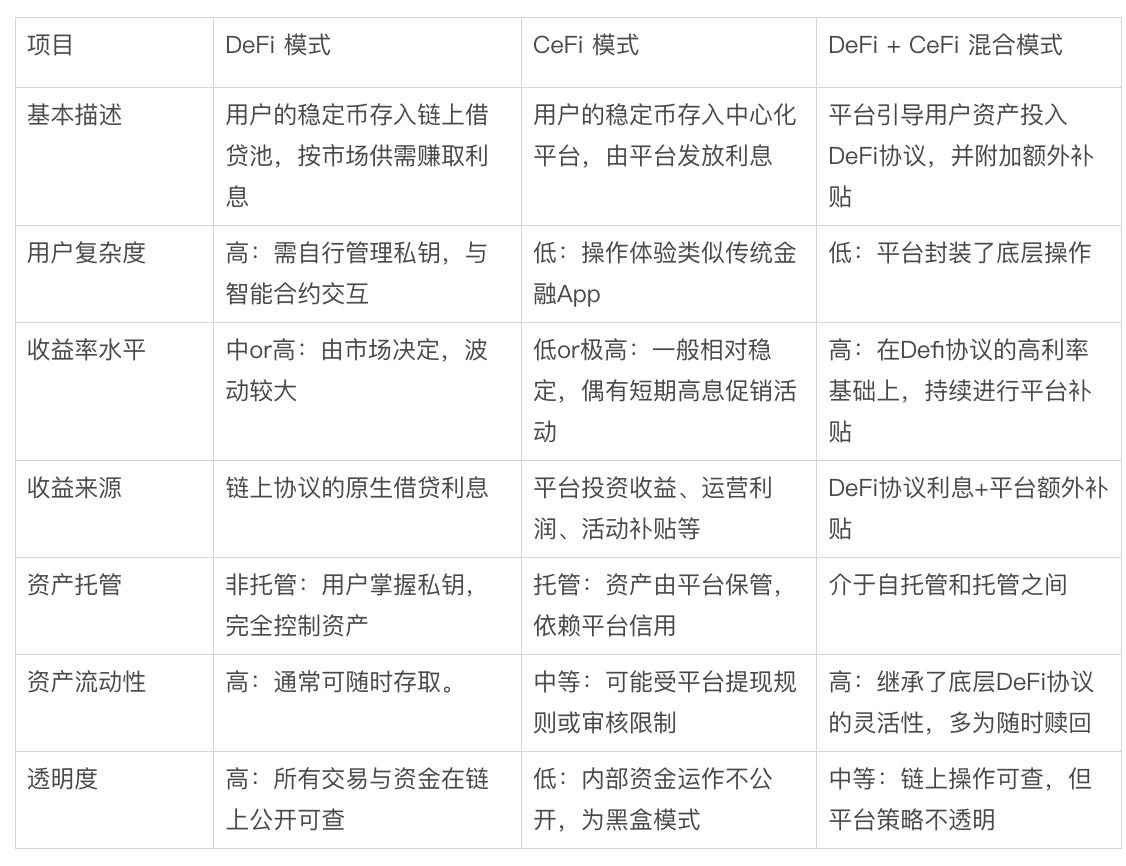

Các sản phẩm quản lý tài sản bằng stablecoin hiện nay trên thị trường, dựa theo logic vận hành nền tảng và phương thức lưu ký tài sản, chủ yếu được chia thành ba mô hình: mô hình gốc DeFi, mô hình托管 CeFi, và mô hình kết hợp giữa DeFi và CeFi.

Bảng so sánh các mô hình quản lý tài sản bằng stablecoin phổ biến

-

Mô hình gốc DeFi: Xây dựng một "ngân hàng trên chuỗi" hoàn toàn minh bạch. Người dùng phải tự quản lý khóa riêng ví, trực tiếp tương tác với các giao thức cho vay phi tập trung như Aave, Compound, gửi stablecoin vào các nhóm thanh khoản trên chuỗi, kiếm lãi suất thả nổi dựa trên nhu cầu vay mượn thực tế của thị trường. Ưu điểm của mô hình này là tài sản do người dùng kiểm soát hoàn toàn, mọi dòng chảy tài chính đều công khai minh bạch, nhưng yêu cầu thao tác cao hơn, đòi hỏi kiến thức blockchain nhất định.

-

Mô hình托管 CeFi: Tương tự các sản phẩm quản lý tài sản trong tài chính truyền thống. Người dùng gửi stablecoin vào nền tảng tập trung (như Coinbase, Binance...), nền tảng thực hiện quản lý tài sản và chi trả lãi suất, trải nghiệm thao tác không khác gì ứng dụng ngân hàng di động. Ưu điểm là thuận tiện dễ dùng, nhưng đổi lại người dùng từ bỏ quyền kiểm soát trực tiếp tài sản, cách vận hành vốn là một "hộp đen", phụ thuộc vào uy tín bảo lãnh của nền tảng.

-

Mô hình hỗn hợp Ce-DeFi: Cố gắng kết hợp ưu điểm của hai loại mô hình trên. Nền tảng thông qua đóng gói công nghệ, hướng dẫn tài sản của người dùng được đầu tư trực tiếp vào các giao thức DeFi nền tảng đã chọn lọc để sinh lời, đồng thời nền tảng có thể cung cấp thêm phần thưởng bổ sung. Người dùng vừa tận hưởng thao tác tiện lợi như CeFi, vừa giữ tài sản trong ví của mình (không ủy thác), cân bằng giữa lợi suất cao và tự sở hữu tài sản. Tuy nhiên, rủi ro cũng chồng chất tương ứng cả rủi ro từ giao thức DeFi nền tảng và rủi ro nền tảng.

II. Tìm hiểu nguồn gốc lợi nhuận: Các giao thức cho vay DeFi làm thế nào tạo nên nền tảng lãi suất cho quản lý tài sản bằng stablecoin?

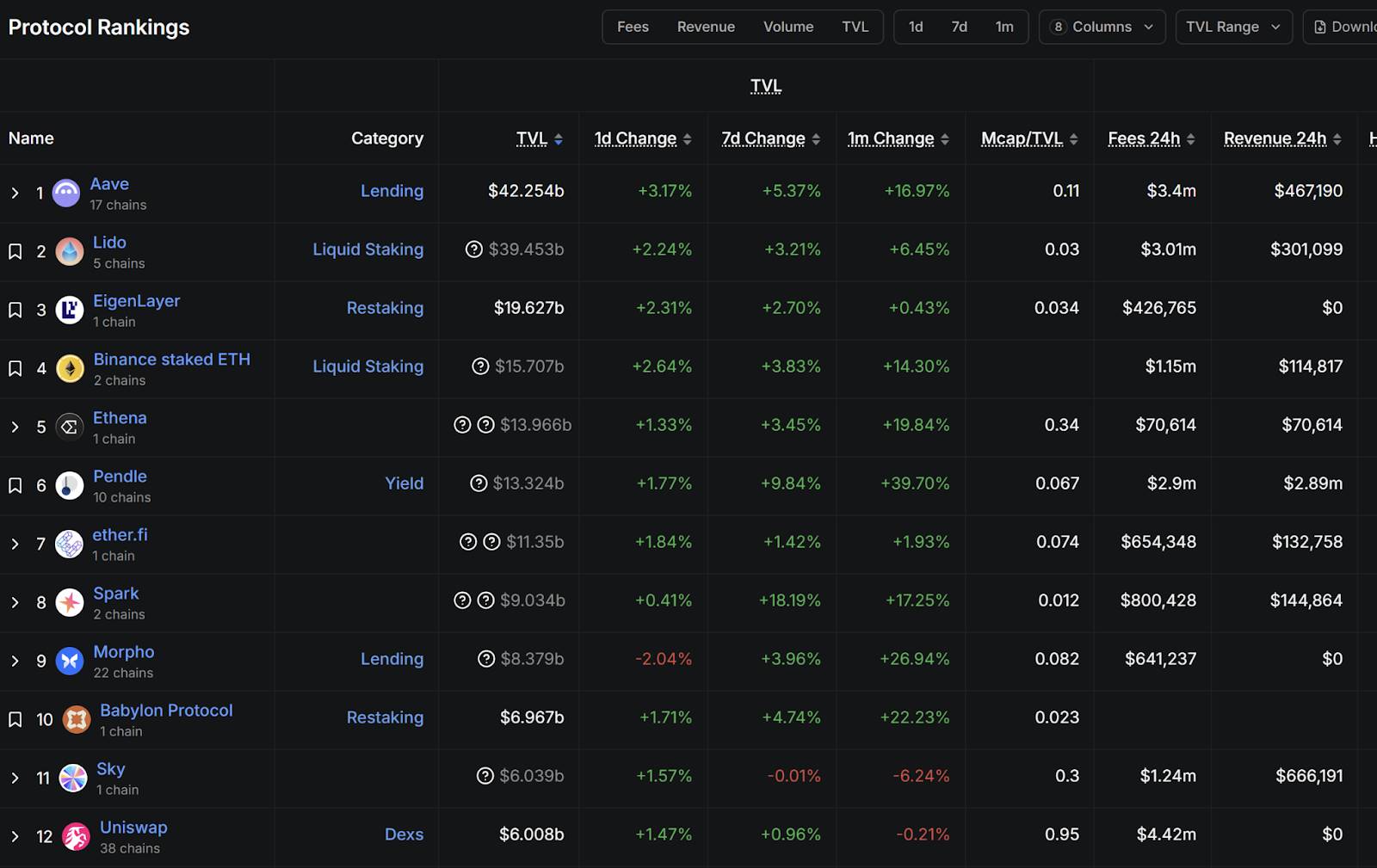

Sau khi rà soát ba mô hình phổ biến, một kết luận rõ ràng hiện ra: Nếu loại bỏ các chiến dịch marketing ngắn hạn của nền tảng tập trung, nền tảng lãi suất bền vững và cao mà quản lý tài sản bằng stablecoin có thể cung cấp hoàn toàn được xây dựng trên các giao thức DeFi trên chuỗi.

Nguồn: DefiLlama,截止日期: 17 tháng 9 năm 2025

Theo dữ liệu từ DefiLlama (tính đến ngày 17 tháng 9 năm 2025), hệ sinh thái giao thức trên chuỗi đã rất đa dạng, bao gồm các hạng mục như staking, cho vay, tái staking và sàn giao dịch phi tập trung. Dù cơ chế khác nhau, các giao thức chính mà sản phẩm quản lý tài sản bằng stablecoin dựa vào đều áp dụng logic tài chính cơ bản nhất ——"kiếm chênh lệch lãi suất cho vay", điều này rất giống với cốt lõi của ngân hàng thương mại truyền thống. Vì vậy, phần này sẽ lấy giao thức hàng đầu trong lĩnh vực cho vay DeFi hiện nay là Aave làm mẫu để phân tích mô hình sinh lời điển hình này.

Aave được sáng lập bởi doanh nhân Phần Lan Stani Kulechov vào năm 2017, tiền thân là ETHLend, sau đó dự án chuyển đổi và đổi tên thành Aave (nghĩa trong tiếng Phần Lan là "ma"). Dữ liệu từ DefiLlama cho thấy Aave hiện có tổng giá trị bị khóa (TVL) vượt quá 40 tỷ USD, đứng đầu trong tất cả các giao thức DeFi. Thông tin từ trang web chính thức của Aave cũng chỉ ra: hoạt động kinh doanh của Aave trải rộng trên 14 mạng chính, lượng tiền gửi ròng vượt quá 70 tỷ USD, khối lượng giao dịch 30 ngày lên tới 270 tỷ USD, xứng đáng là "đại gia" trong lĩnh vực "ngân hàng trên chuỗi".

Nguồn: Trang web chính thức Aave

Mô hình kinh doanh cốt lõi của Aave là một thị trường cho vay "người-người" hiệu quả và minh bạch, hoạt động ổn định và có thể cung cấp lãi suất cao liên tục chủ yếu dựa vào ba cơ chế cốt lõi:

-

Thế chấp vượt mức: Đây là nền tảng và đệm an toàn cho mọi hoạt động cho vay trên chuỗi. Bất kỳ ai muốn vay tiền đều phải gửi trước tài sản mã hóa có giá trị cao hơn nhiều so với số tiền vay (ví dụ, thế chấp 150 USD Ethereum để vay 100 USD stablecoin). Rào chắn này cực kỳ đảm bảo an toàn vốn cho người gửi tiền, ngăn ngừa nợ xấu do người vay vi phạm nghĩa vụ.

-

Mô hình nhóm - tới - người (Pool-to-Peer): Khác với mô hình truyền thống ghép nối từng người vay và người gửi, Aave tập hợp tất cả stablecoin của người gửi vào một nhóm thanh khoản khổng lồ. Người vay trực tiếp vay từ nhóm, lãi suất cũng được trả cho toàn bộ nhóm thanh khoản. Thiết kế này nâng cao đáng kể hiệu quả khớp vốn và tính thanh khoản, người dùng gửi/rút tiền không cần chờ đối tác, hoàn thành ngay lập tức.

-

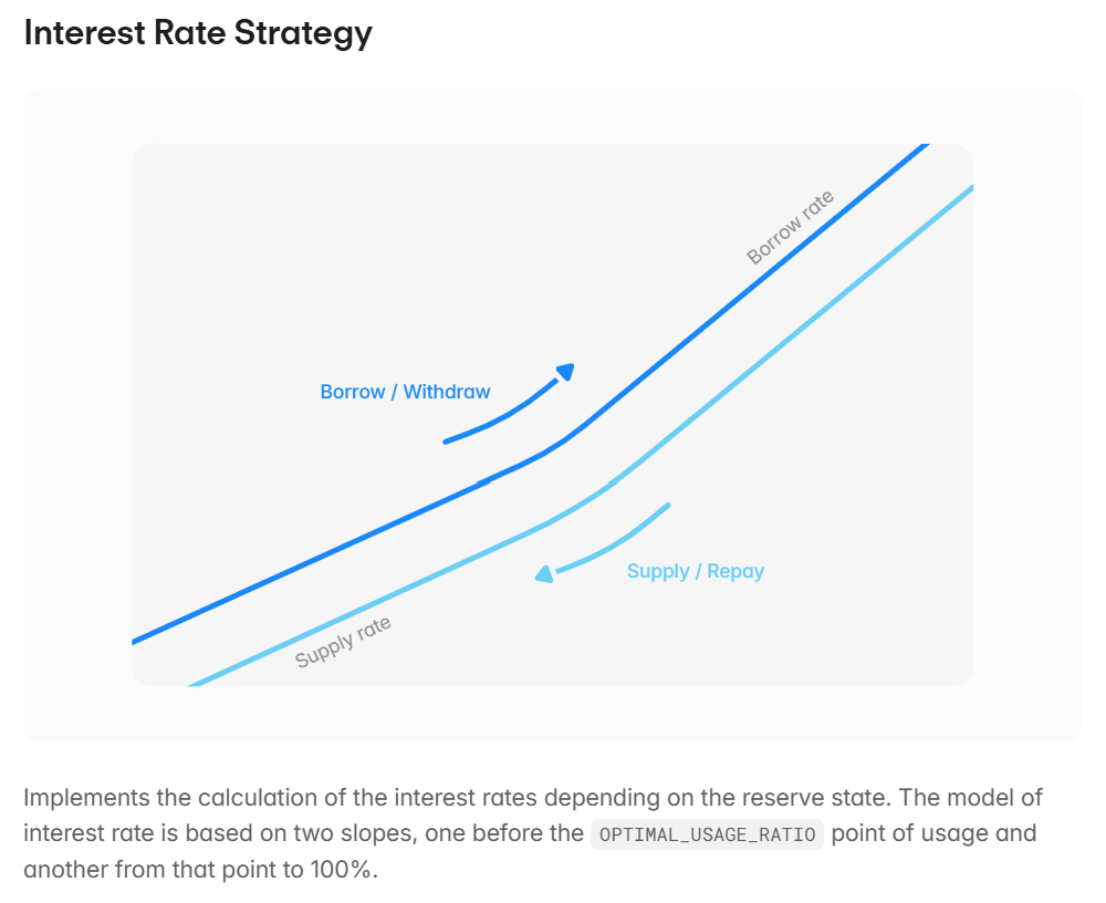

Lãi suất động: Đây chính là nguồn gốc trực tiếp của lợi suất cao. Lãi suất nhóm không cố định, mà được điều chỉnh theo thời gian thực bởi thuật toán dựa trên "tỷ lệ sử dụng vốn" (tức tỷ lệ vốn bị rút khỏi nhóm). Khi nhu cầu vay tài sản mã hóa (như BTC, ETH) trên thị trường mạnh mẽ (ví dụ trong thị trường tăng giá, các trader muốn vay đòn bẩy để mua), lượng lớn vốn bị rút, tỷ lệ sử dụng vốn tăng, thuật toán sẽ tự động tăng lãi suất gửi để thu hút thêm stablecoin gửi vào, đồng thời cũng tăng lãi suất vay. Do đó, lãi suất cao mà người gửi stablecoin nhận được về bản chất là đến từ nhu cầu mạnh mẽ của người vay tài sản mã hóa. Ví dụ, trên chuỗi Base sôi động về giao dịch, lãi suất gửi stablecoin của Aave duy trì ở mức khoảng 5% trong thời gian dài, đúng là biểu hiện của cung cầu thị trường thực tế.

Nguồn: Tài liệu chính thức Aave

Từ đó có thể thấy, lợi suất cao của quản lý tài sản bằng stablecoin không phải là hư cấu, nó bắt rễ từ hoạt động vay mượn "phi stablecoin" độc đáo trong thị trường mã hóa, được thúc đẩy bởi độ biến động cao và nhu cầu giao dịch cao. Và các giao thức DeFi như Aave về bản chất đóng vai trò trung gian tài chính phi tập trung, vận hành bởi mã nguồn và thuật toán.

III. Hai mặt của cán cân: Cơ hội và xét nghiệm thực tế của quản lý tài sản bằng stablecoin

Sau khi làm rõ logic nền tảng, vị trí thị trường của quản lý tài sản bằng stablecoin ngày càng rõ ràng. Nó chính xác giải quyết điểm đau cốt lõi của nhà đầu tư trong môi trường lãi suất thấp hiện tại, đó là thông qua đầu tư vào stablecoin neo với đô la Mỹ, giúp người nắm giữ vừa tránh được biến động mạnh về giá của các tài sản chính như Bitcoin, Ethereum, vừa kiếm được lợi nhuận ổn định vượt xa các kênh truyền thống.

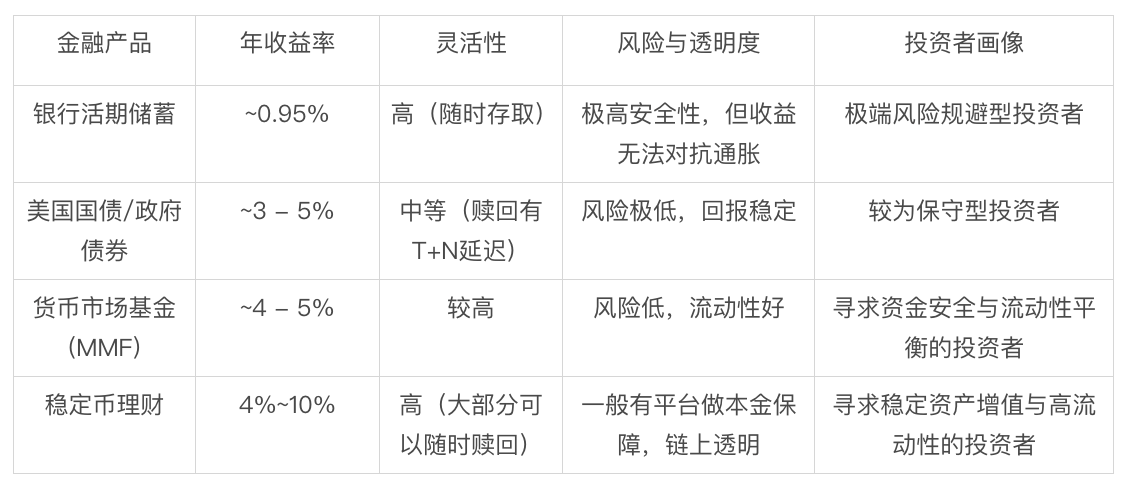

Như bảng dưới đây, so với các sản phẩm quản lý tài sản đô la Mỹ ổn định chính thống, quản lý tài sản bằng stablecoin thể hiện sức hấp dẫn độc đáo. Về đặc tính rủi ro, nó hướng tới trái phiếu chính phủ và quỹ tiền tệ, theo đuổi sự ổn định vốn gốc, nhưng tiềm năng lợi suất lại cao gấp đôi trở lên so với các sản phẩm sau. Đồng thời, nó còn sở hữu tính thanh khoản cấp độ gửi tiết kiệm không kỳ hạn, ngưỡng tham gia cực thấp và độ minh bạch cao nhờ mô hình trên chuỗi. Sự kết hợp đặc tính "lợi suất cao, linh hoạt cao, minh bạch cao" này tạo nên sức cạnh tranh cốt lõi trong môi trường thị trường hiện tại.

Bảng tổng hợp so sánh các sản phẩm quản lý tài sản đô la Mỹ ổn định chính thống

Nguồn: Tổng hợp thông tin công khai

Tuy nhiên, mặt bên kia của cơ hội luôn là rủi ro. Như tài liệu chính thức của Aave đã nói, "việc truy cập thanh khoản phi tập trung không phải không có rủi ro, nhưng rủi ro có thể được giảm nhẹ và quản lý". Trong khi bị cuốn hút bởi lợi suất cao, nhà đầu tư phải có nhận thức rõ ràng về một số loại rủi ro tiềm tàng sau:

Đầu tiên là rủi ro an ninh giao thức. Đây là rủi ro kỹ thuật vốn có trong thế giới blockchain. Các lỗ hổng mã nguồn trong hợp đồng thông minh, oracle bị tấn công, độ an toàn của cầu nối xuyên chuỗi... đều có thể trở thành điểm đột phá cho hacker. Mặc dù các phương pháp như kiểm toán mã nhiều lớp và giám sát cộng đồng có thể giảm rủi ro, nhưng không thể loại bỏ hoàn toàn.

Thứ hai là rủi ro tình hình thị trường cực đoan. Dù bản thân sản phẩm quản lý tài sản bằng stablecoin đầu tư vào stablecoin, nhưng lợi nhuận của nó đến từ nhu cầu vay mượn tài sản mã hóa chính thống (như Bitcoin, Ethereum). Nếu thị trường mã hóa gặp sụp đổ hệ thống, có thể gây ra thanh lý dây chuyền quy mô lớn, tạo áp lực thanh khoản khổng lồ lên nhóm vốn của giao thức nền tảng. Các sự kiện "thiên nga đen" như vậy sẽ nghiêm khắc thử thách cơ chế kiểm soát rủi ro của giao thức.

Cuối cùng là rủi ro mất neo của bản thân stablecoin. Lịch sử đã chứng minh rằng stablecoin không hoàn toàn ổn định, ngay cả các stablecoin chính thống cũng có thể tạm thời lệch khỏi giá neo do hoảng loạn thị trường hoặc khủng hoảng tín dụng của bên phát hành. Một khi xảy ra sụp đổ tín dụng hệ thống kiểu "Lehman Brothers" trong tài chính truyền thống, tác động dây chuyền đối với toàn bộ hệ sinh thái là không thể lường trước.

IV. Kết luận: Trong bối cảnh mới lãi suất giảm, thái độ lý trí khi đón nhận đổi mới DeFi

Quay lại câu hỏi ban đầu của bài viết: Khi cánh cửa cắt giảm lãi suất của Fed từ từ mở ra, nhà đầu tư toàn cầu buộc phải tìm kiếm điểm tăng trưởng lợi nhuận mới, thì đổi mới DeFi đại diện bởi quản lý tài sản bằng stablecoin chắc chắn cung cấp một lựa chọn cực kỳ hấp dẫn. Nó không còn là vật thí nghiệm của vài cá nhân kỹ thuật viên, mà dần dần phát triển thành một hệ sinh thái tài chính có thể gánh vác lượng vốn lớn, logic mạch lạc và vận hành hiệu quả. Nó khéo léo chuyển đổi nhu cầu vốn mạnh mẽ nội tại trong thế giới Web3 thành sản phẩm hình thái giống như "tiết kiệm đô la lãi suất cao", mà nhà đầu tư bên ngoài có thể hiểu và tham gia, xây dựng một cây cầu nối liền nhà đầu tư truyền thống với tài chính phi tập trung.

Tất nhiên, một thực tế phải thừa nhận là "lục địa mới" này vẫn đang trong quá trình xây dựng, cơ hội và rủi ro song hành. Đối với nhà đầu tư thông thường, thái độ đúng đắn không phải ào ạt lao vào, cũng không phải vì sợ hãi mà từ bỏ, mà là trên cơ sở hiểu rõ nguồn gốc lợi nhuận và rủi ro tiềm tàng, với thái độ lý trí, coi đây là một lựa chọn mới đáng chú ý trong danh mục tài sản đa dạng hóa. Chỉ khi thừa nhận và học cách quản lý những rủi ro sâu xa này trong công nghệ và thị trường, con đường quản lý tài sản mới nổi này mới thực sự đi vững và xa, ánh sáng đổi mới DeFi mới thực sự "về với đời thường".

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News