Thanh khoản bị hạn chế, độ biến động không đủ, thị trường dự đoán không dễ ăn như quả táo

Tuyển chọn TechFlowTuyển chọn TechFlow

Thanh khoản bị hạn chế, độ biến động không đủ, thị trường dự đoán không dễ ăn như quả táo

Hiện tại thị trường dự đoán vẫn còn rất nhỏ hẹp.

Tác giả:David

Biên dịch: TechFlow

Vào mùa hè này, tôi đã âm thầm thực hiện các giao dịch đồng thời suy ngẫm và xây dựng các công cụ liên quan đến thị trường dự đoán. Kể từ khi tham gia Polymarket vào giữa năm 2024 để tham gia giao dịch chu kỳ bầu cử, tôi đã tiếp xúc gián đoạn với lĩnh vực này hơn một năm nay.

Tháng 6 năm nay, xung đột Israel - Iran đã khơi lại niềm đam mê của tôi với thị trường dự đoán. Lúc đó, tôi không chỉ giao dịch các sự kiện đang diễn ra trên Polymarket để giải trí mà còn sử dụng nó như một nguồn thông tin quan trọng để định hướng giao dịch danh mục đầu tư thực tế của mình. Trong những tháng tiếp theo, tôi đã nghiên cứu sâu về thị trường dự đoán, từ nguồn gốc và nhiều lần cải tiến cho đến những viễn cảnh tương lai, như thể bước vào một mê cung tri thức vô tận.

Việc hiểu rõ một thị trường ngách có tiềm năng khổng lồ nhưng ít người thảo luận hoặc coi trọng khiến tôi cảm thấy vô cùng hào hứng.

Nhưng sau đó, John Wang xuất hiện. Vào đầu tháng 8, tôi nhận thấy John bắt đầu thường xuyên đề cập trên Twitter về nghiên cứu chuyên sâu của anh ấy đối với thị trường dự đoán, nên tôi đã gửi tin nhắn riêng, đề nghị nói chuyện. Chi tiết cuộc gọi không tiện tiết lộ, nhưng chẳng bao lâu sau, anh ấy hoàn toàn đắm chìm vào chủ đề này và qua một loạt bài viết dày đặc, gần như đơn thương độc mã đưa thị trường dự đoán lên tầm nhìn công chúng.

Dù vậy, dù tôi cũng phấn khích trước giai đoạn sơ khai của thị trường dự đoán, nhưng nó vẫn còn ở trạng thái manh nha. Dù có nhiều thảo luận tích cực, nếu thị trường dự đoán thực sự muốn trở thành xu hướng giao dịch mới, thì những thách thức và hạn chế trong hình thức hiện tại vẫn cần được giải quyết.

Hạn chế thanh khoản

Khiếm khuyết lớn đầu tiên của thị trường dự đoán là vấn đề thanh khoản. Đối với phần lớn các trader chuyên nghiệp, thanh khoản trên thị trường đã không đủ, chứ chưa nói đến việc các quỹ có thể giao dịch quy mô lớn. Hơn nữa, do thị trường nhị phân khó tạo lập thị trường (market making), số lượng nhà tạo lập thị trường (market makers) sẵn sàng tham gia rất ít; đồng thời khối lượng giao dịch tự thân của các thị trường này vốn đã thấp, cơ hội kiếm lời cho nhà tạo lập thị trường cũng hạn chế, khiến họ thiếu động lực thử nghiệm.

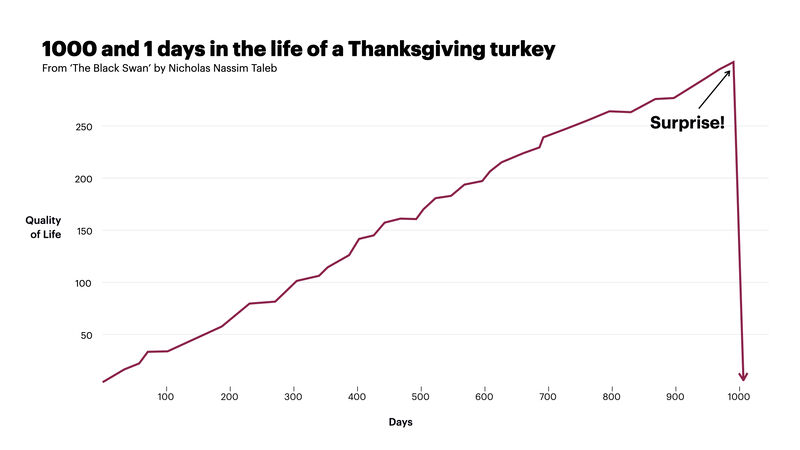

Có vài lý do khiến thị trường nhị phân khó tạo lập thị trường. Thứ nhất là rủi ro tồn kho cao và khó phòng hộ. Vì các thị trường này vận hành theo sự kiện, đặc tính này khiến khả năng hồi quy trung bình (mean reversion) rất thấp hoặc hầu như không có sau các tin tức lớn. Ví dụ, một thị trường giao dịch ở mức 80% khả năng xảy ra kết quả "Có", nhưng sau đó một tin tức làm giảm đáng kể xác suất xuống còn 30%. Nếu nhà tạo lập thị trường đứng sai vị thế trong tình huống này, họ có thể bị buộc phải giữ một lượng lớn vị thế thua lỗ, thường rất khó thoát ra. Rủi ro này có thể giảm nhẹ bằng phòng hộ, nhưng không phải lúc nào cũng tìm được giải pháp vốn đơn giản hoặc hiệu quả để thực hiện.

Tại sao nhà tạo lập thị trường sợ bị "lừa"?

Một vấn đề khác là luồng giao dịch "độc hại" (toxic flow) và nhu cầu thiếu đa dạng. Nhà tạo lập thị trường thường kiếm lời từ chênh lệch giá mua bán. Ví dụ, mua cổ phiếu X với giá $1, bán ra với giá $1.01, lặp đi lặp lại, mà không có quan điểm định hướng đối với tài sản cơ sở. Khả năng sinh lời của nhà tạo lập thị trường phụ thuộc rất lớn vào tỷ lệ "nhu cầu thông tin thấp" càng cao càng tốt, và "nhu cầu thông tin cao" càng thấp càng tốt.

Lấy thị trường chứng khoán làm ví dụ, "nhu cầu thông tin thấp" thường chỉ các nhà đầu tư giao dịch nhằm phòng hộ vị thế khác hoặc tái cân bằng danh mục. Họ không mua vì nghĩ cổ phiếu sẽ tăng, mà vì nhu cầu xây dựng danh mục. Loại nhu cầu này thường có lợi cho nhà tạo lập thị trường vì người mua ít nhạy cảm về giá.

Trong khi đó, "nhu cầu thông tin cao" hay "luồng giao dịch độc hại" lại ngược lại. Những người mua này thường nắm giữ thông tin chưa công bố hoặc có lợi thế nào đó, cho rằng thị trường định giá sai và cố gắng kiếm lời từ giao dịch.

Tỷ lệ giữa hai loại người mua này cần duy trì lành mạnh để nhà tạo lập thị trường có thể cung cấp thanh khoản dồi dào một cách sinh lời. Tuy nhiên, hiện tại thị trường dự đoán thiếu đa dạng nhu cầu, ngoài các nhà đầu cơ hầu như không có kiểu người tham gia nào khác, và dễ bị ảnh hưởng bởi "luồng độc hại" từ nội bộ. Nếu muốn cải thiện thanh khoản, cấu trúc nhu cầu này phải thay đổi.

Giới hạn dành cho nhà đầu tư nhỏ lẻ

Xét từ góc độ nhà đầu tư nhỏ lẻ, thị trường dự đoán cũng có không ít hạn chế, tôi sẽ mô tả ngắn gọn các vấn đề này.

Thứ nhất, thị trường thiếu cơ hội hấp dẫn và lợi nhuận tiềm năng. Hầu hết các thị trường trên Polymarket và Kalshi thường biến động thấp, lợi nhuận tiềm năng không đủ để thu hút nhà đầu tư nhỏ lẻ. Ngay cả khi một kết quả dường như chắc chắn đang giao dịch ở mức 70%, nếu thời gian đáo hạn là hai tháng nữa, thì với tâm lý "tìm kiếm kích thích dopamine" hiện đại, sức hấp dẫn vẫn không đủ. Hơn nữa, do những thách thức nêu trên đối với nhà tạo lập thị trường, các thị trường này cũng không thể cung cấp tùy chọn giao dịch ký quỹ để tăng lợi nhuận tiềm năng.

Thứ hai, đặc tính giới hạn lợi nhuận tối đa của thị trường nhị phân làm giảm động lực "đi trước đặt cược", điều này lại chính là một trong những yếu tố hấp dẫn lớn của cổ phiếu và tiền mã hóa. Hiện tại đang có một số nguyên mẫu mới đang thử nghiệm, loại bỏ kết quả nhị phân để mang lại tính phản chiếu (reflexivity), nhưng liệu chúng có thành công hay không vẫn cần chờ xem.

Thứ ba, thị trường dựa trên sự kiện làm giảm tính phản chiếu. Đây vừa là ưu điểm vừa là nhược điểm, vì điều này có nghĩa là thị trường dự đoán ít dễ bị thao túng hoặc các vấn đề như "bè phái kiểm soát" (cabal) như trong tiền mã hóa. Tuy nhiên, điều này cũng hạn chế lợi nhuận tiềm năng, không thể mang lại mức sinh lời 100 lần mà nhà đầu tư nhỏ lẻ mong muốn. Tôi có vài ý tưởng về điều này, nhưng hôm nay tạm không bàn tới.

Cơ chế khám phá và trải nghiệm người dùng tồi tệ

Bất kỳ ai sử dụng tích cực thị trường dự đoán đều từng gặp phải nhiều phiền toái trong phiên bản giao diện người dùng (UI) hiện tại. Vấn đề quá nhiều, đặc biệt với người dùng chuyên sâu, những vấn đề này tích tụ lại càng gây nhức nhối. Trong số đó, theo tôi, tệ nhất là cơ chế khám phá thị trường.

Polymarket và Kalshi hiện đã có hàng chục nghìn thị trường và con số này vẫn tiếp tục tăng, nhưng phần lớn các thị trường bạn có thể chưa từng nghe tới, và cũng không có cách đơn giản nào để tìm thấy chúng.

Tia hy vọng

Điều tốt lành là nhiều thách thức này không phải là duy nhất của thị trường dự đoán.

Các lĩnh vực như tài chính phi tập trung (DeFi) thời kỳ đầu, các sàn giao dịch hợp đồng vĩnh viễn, và các hợp đồng quyền chọn ngắn hạn trước đây cũng từng đối mặt với những vấn đề tương tự. Nếu có gì để nói, điều này lại chứng tỏthị trường dự đoán蕴含巨大机会.Hiện tại thị trường dự đoán vẫn còn rất ngách.

Lấy ví dụ Polymarket, 250.000 người dùng hoạt động của nó đã giao dịch 1 tỷ USD trong tháng trước. Trong khi đó,mỗi một trong 100 trader hàng đầu trên HyperLiquid gần như đạt mức khối lượng giao dịch này.

Chúng ta có thể hào hứng với điều mới mẻ, nhưng đồng thời cũng phải giữ thái độ thực tế, đối mặt trực tiếp với trạng thái thực tế hiện tại của chúng, mới có thể thúc đẩy chúng vươn tới tầm cao mới.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News