Lĩnh vực stablecoin đang chứng kiến những thay đổi lớn

Tuyển chọn TechFlowTuyển chọn TechFlow

Lĩnh vực stablecoin đang chứng kiến những thay đổi lớn

Thảo luận về những biến động trong lĩnh vực tiền ổn định dưới tác động của sự thay đổi môi trường quản lý và lãi suất.

Tác giả: Tanay Ved, Coin Metrics

Biên dịch: AididiaoJP, Foresight News

Điểm chính

-

Tổng vốn hóa thị trường stablecoin đạt 280 tỷ USD, tăng 40% kể từ đầu năm. USDT (64%) và USDC (25%) vẫn chiếm thị phần lớn nhất, trong khi USDe mở rộng 133% sau khi đạo luật GENIUS được thông qua, trở thành stablecoin lớn thứ ba.

-

Đạo luật GENIUS sử dụng trái phiếu kho bạc Mỹ làm dự trữ tiêu chuẩn, chuyển sự khác biệt cạnh tranh sang phân phối, phạm vi bao phủ hệ sinh thái và khả năng mở rộng việc áp dụng trên thị trường.

-

Doanh thu của Circle được thúc đẩy bởi lãi suất từ dự trữ USDC, chủ yếu đến từ Ethereum và Solana. Tuy nhiên, phần lớn lợi nhuận từ hoạt động giao dịch USDC thuộc về Coinbase (thông qua doanh thu sequencer trên Base) cũng như Ethereum và Solana (thông qua phí và MEV).

-

Những động lực này cho thấy xu hướng gia tăng của các stablecoin chuyên dụng theo ứng dụng và các chuỗi tập trung vào stablecoin nhằm thu giữ và nội hóa nhiều giá trị hơn từ toàn bộ lớp công nghệ.

Giới thiệu

Đà phát triển mạnh mẽ trong lĩnh vực stablecoin dường như không có dấu hiệu chậm lại. Tháng Năm vừa qua, chúng tôi đã phân tích các loại stablecoin, mô hình dự trữ và các bên phát hành trên các mạng lưới khác nhau. Trong vài tháng gần đây, chúng ta đã chứng kiến Mỹ thông qua đạo luật GENIUS để thiết lập khung quản lý cho stablecoin, đồng thời IPO của Circle đưa mô hình kinh doanh stablecoin ra ánh sáng công chúng. Cạnh tranh ngày càng gay gắt và dường như luôn thay đổi, với Tether tuyên bố thâm nhập thị trường Mỹ bằng USAT, cuộc đua mã thông báo USDH của Hyperliquid diễn ra quyết liệt, cùng hàng loạt sản phẩm ra mắt tập trung vào chuỗi thanh toán từ các công ty như Stripe và Circle.

Trong bối cảnh đó, bài viết này khám phá những biến động trong lĩnh vực stablecoin dưới tác động của thay đổi quy định và môi trường lãi suất. Khi đạo luật GENIUS chuẩn hóa dự trữ cho stablecoin thanh toán, sự cạnh tranh ngày càng nghiêng về những đối tượng nắm giữ và kiểm soát kênh phân phối. Chúng tôi theo dõi doanh thu mà Circle thu được từ USDC trên các blockchain khác nhau để hiểu rõ các động lực thúc đẩy sự xuất hiện của stablecoin riêng và mạng lưới chuyên dụng.

Bối cảnh cạnh tranh: Thị trường sau đạo luật GENIUS

Cuộc chơi hiện tại

Đạo luật GENIUS được ký ban hành vào ngày 18 tháng 7, tạo ra một khung pháp lý cho các bên phát hành stablecoin thanh toán được hậu thuẫn bằng đô la Mỹ. Yêu cầu chính của đạo luật này là phải đảm bảo dự trữ 100% bằng tài sản an toàn, thanh khoản cao (tiền mặt, trái phiếu kho bạc ngắn hạn và quỹ thị trường tiền tệ), đồng thời cấm các bên phát hành trả lãi hoặc lợi tức cho người dùng stablecoin. Điều này tạo ra một môi trường mới, nơi tài sản đảm bảo của stablecoin được chuẩn hóa hơn giữa các nhà phát hành.

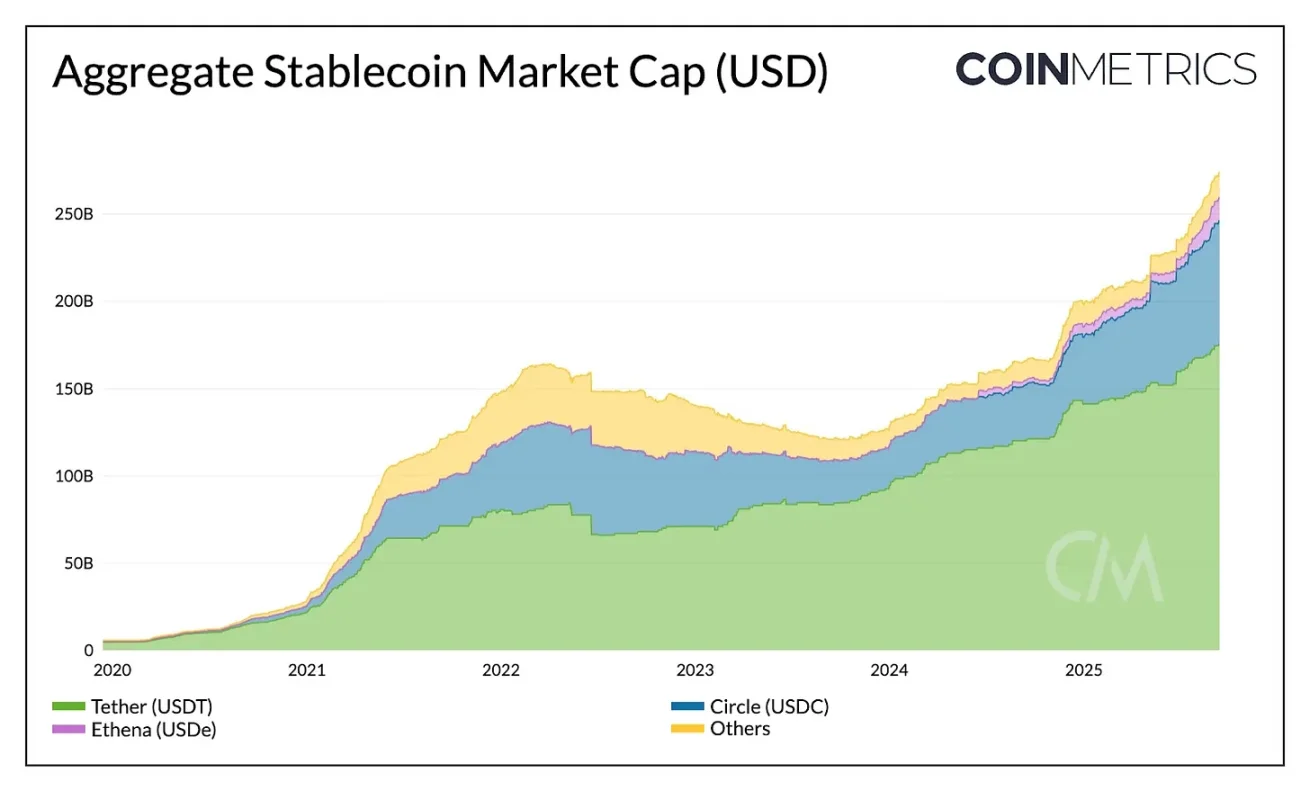

Trước khi xem xét ảnh hưởng của nó, cần điểm lại tình hình thị trường hiện nay. Tổng vốn hóa thị trường stablecoin hiện đã vượt quá 275 tỷ USD, tăng 40% kể từ đầu năm. USDT của Tether dẫn đầu với 64% thị phần (177 tỷ USD), chủ yếu phân bổ trên Ethereum (50%) và Tron (47%), trong khi USDC của Circle xếp thứ hai với 25% thị phần (71 tỷ USD), phân bố trên các mạng như Ethereum, Solana, Arbitrum.

Nguồn: Coin Metrics Network Data Pro

Tether tiến vào thị trường Mỹ

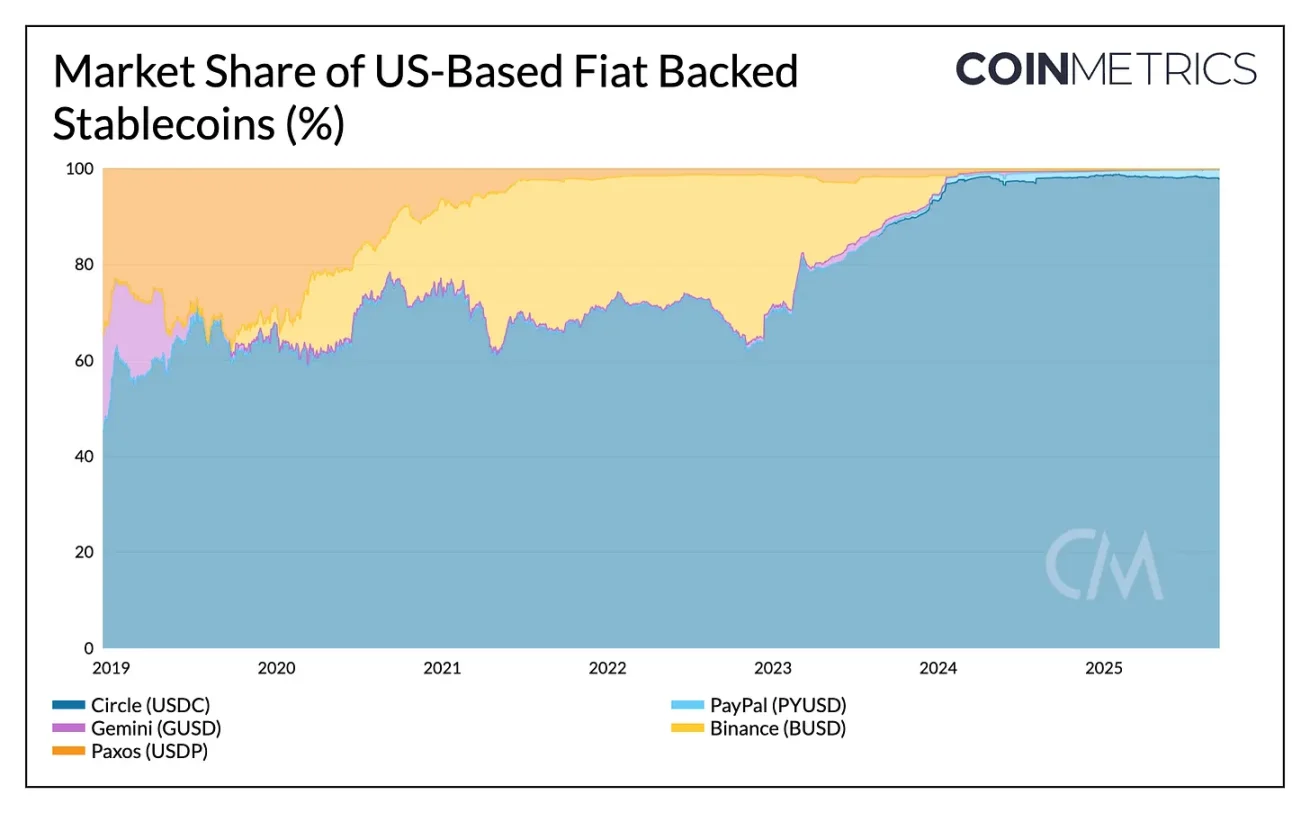

Cho đến nay, Tether vận hành như một nhà phát hành ngoài khơi, có trụ sở tại El Salvador, và USDT chủ yếu phục vụ nhu cầu ở các thị trường mới nổi. Ngược lại, USDC của Circle được hưởng lợi từ vị thế quản lý vững chắc tại thị trường trong nước, hiện chiếm 97% nguồn cung stablecoin bản địa tại Mỹ.

Năm 2025, thị phần USDC tăng khoảng 6%, trong khi USDT giảm khoảng 7%. Tuy nhiên, việc Tether ra mắt stablecoin tuân thủ quy định Mỹ là USAT có thể làm suy yếu vị thế thống trị trong nước của USDC. Với Anchorage Digital làm nhà phát hành và Cantor Fitzgerald quản lý dự trữ, USAT cần thâm nhập vào lĩnh vực niêm yết sàn giao dịch và thanh khoản để bắt kịp mức độ phủ sóng đa chuỗi và phân phối mà USDC đạt được thông qua các đối tác như Coinbase.

Nguồn: Coin Metrics Network Data Pro

Động lực lãi suất và lợi tức

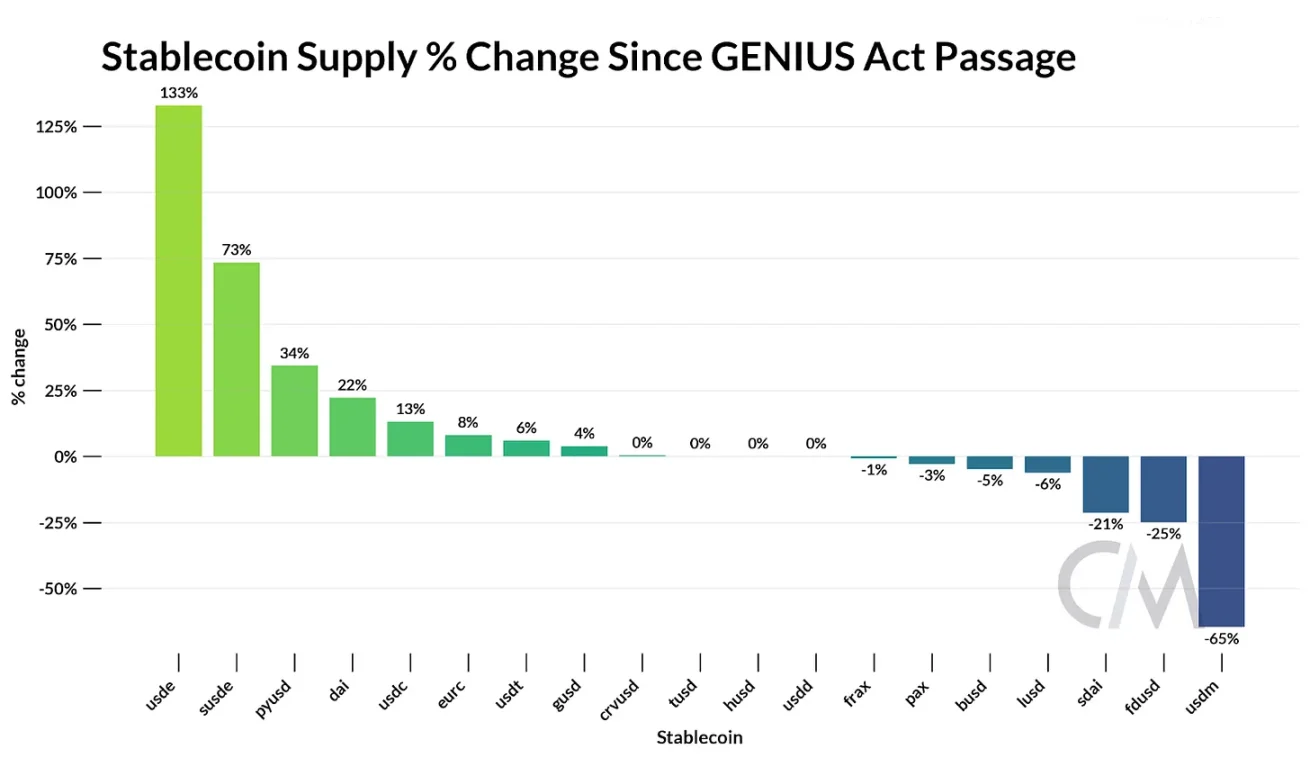

Việc cấm trả lợi tức theo đạo luật GENIUS cùng với môi trường lãi suất thay đổi có thể ảnh hưởng đáng kể đến cục diện cạnh tranh. Vì người nắm giữ stablecoin bị cấm nhận bồi thường trực tiếp, thu nhập lãi suất từ dự trữ trái phiếu kho bạc Mỹ tiếp tục thuộc về các nhà phát hành. Tether và Circle đã nắm giữ hơn 145 tỷ USD trái phiếu kho bạc, trong đó Tether giữ lại toàn bộ lợi nhuận, còn Coinbase gián tiếp chuyển lãi suất từ dự trữ USDC tới người nắm giữ.

Khoảng cách này có thể khiến các lựa chọn thay thế mang lại lợi tức, cũng như các nguồn lợi nhuận trên chuỗi thông qua staking hoặc cho vay trở nên hấp dẫn hơn. Kể từ khi đạo luật GENIUS được thông qua, USDe của Ethena đã tăng trưởng 133%, trong khi phiên bản staking sUSDe tăng 73%, đưa USDe trở thành stablecoin lớn thứ ba với vốn hóa 13,6 tỷ USD. Bằng cách token hóa giao dịch chênh lệch giá thông qua chiến lược delta trung tính sử dụng ETH staking và hợp đồng tương lai perpetual, Ethena có thể cung cấp lợi tức cạnh tranh ngay cả khi lãi suất giảm.

Nguồn: Coin Metrics Network Data Pro

Các động lực này cùng nhau làm nổi bật cách thức cạnh tranh đang chuyển từ mô hình dự trữ sang phân phối, lợi tức và tăng trưởng hệ sinh thái.

Theo dõi doanh thu của Circle trên các blockchain

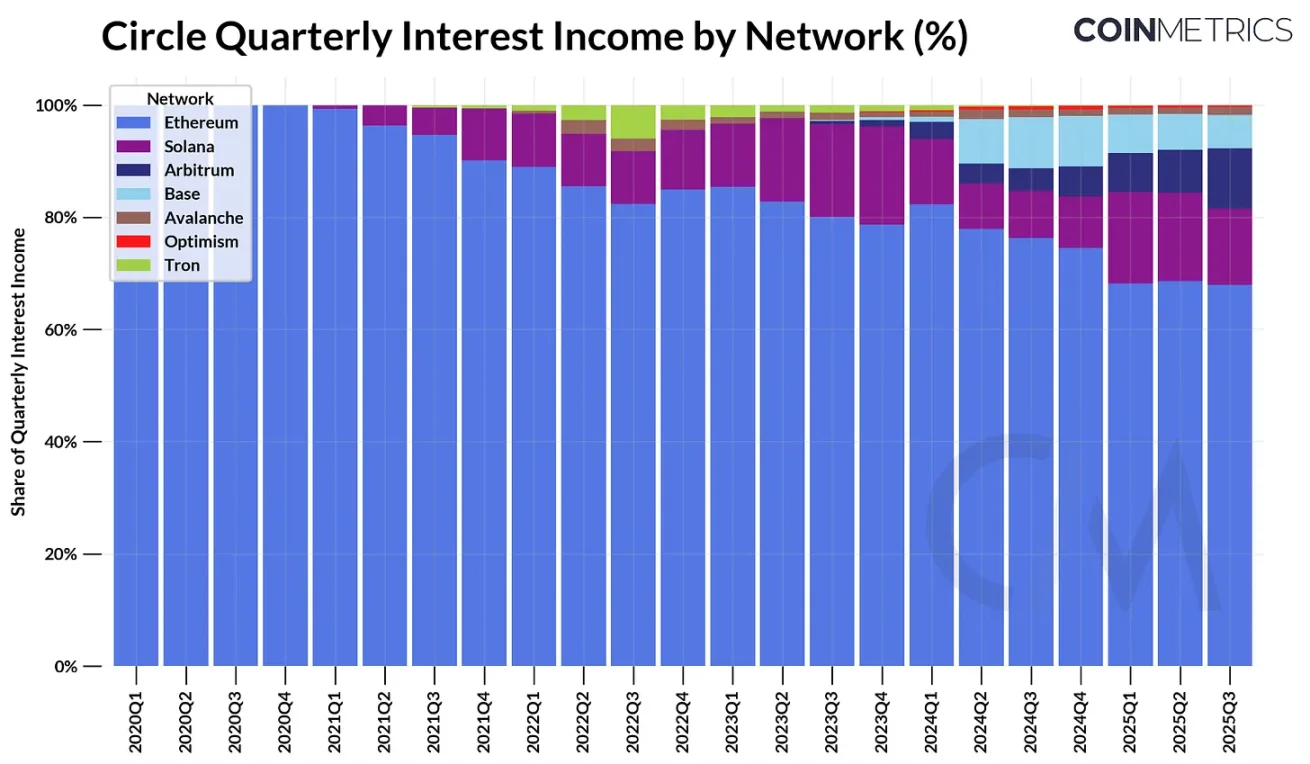

Là một công ty đại chúng, Circle cung cấp một bản đồ rõ ràng để hiểu mô hình kinh doanh stablecoin. Động lực chính hiện tại của doanh thu rất đơn giản: thu nhập lãi từ dự trữ hỗ trợ lượng cung USDC chưa thanh toán.

Trong quý II năm 2025, Circle thu được khoảng 634 triệu USD doanh thu lãi suất, tương ứng với lượng cung USDC khoảng 61 tỷ USD lúc đó và lợi nhuận từ trái phiếu kho bạc ngắn hạn hỗ trợ nó. Phân tích theo chuỗi, chúng ta thấy Ethereum đóng góp lớn nhất với 423 triệu USD (68%), tiếp theo là Solana với 97 triệu USD (15%), trong khi Arbitrum trở thành nguồn tăng trưởng nhanh nhất về lượng cung và doanh thu (tăng 24% kể từ quý I).

Nguồn: Coin Metrics Network Data Pro

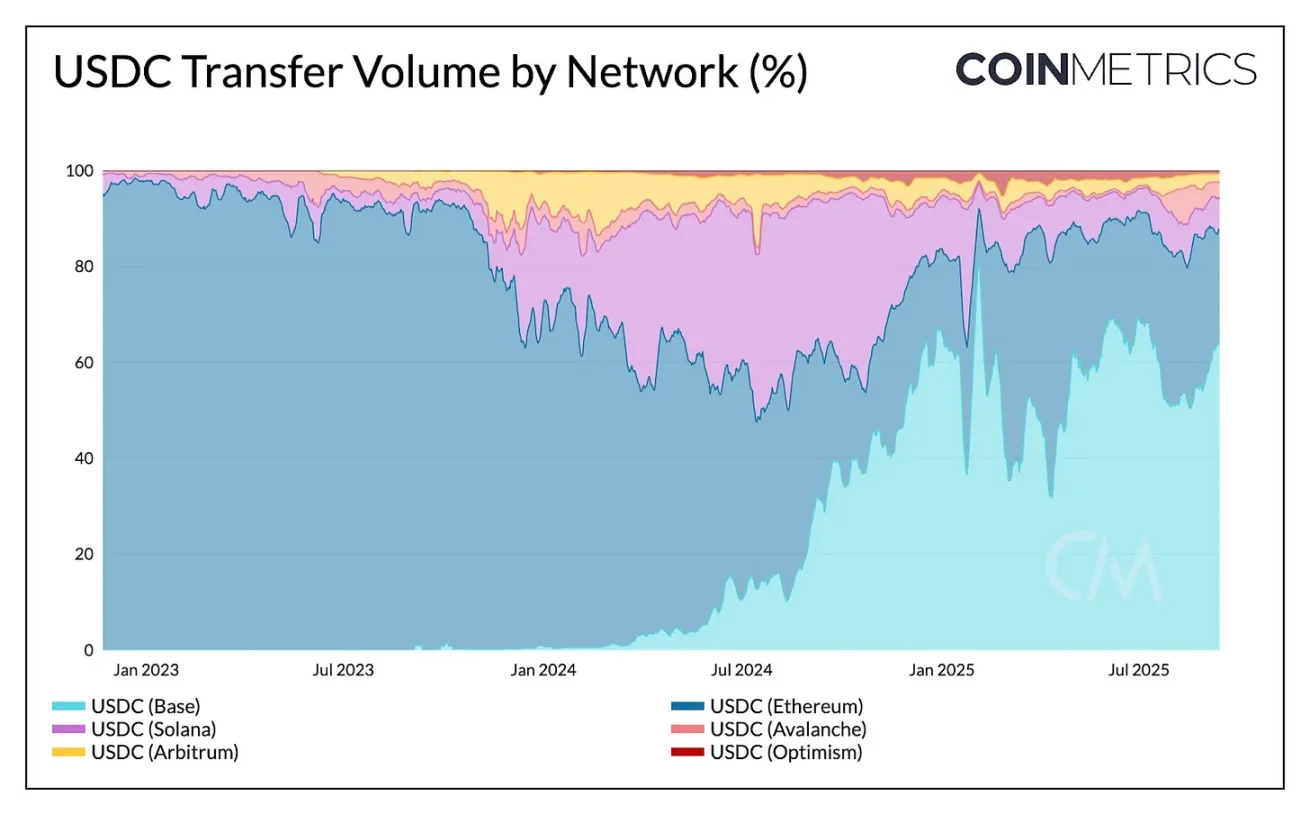

Mặc dù lượng cung USDC tạo ra doanh thu lãi cho Circle, nhưng việc chuyển USDC giữa các chuỗi không tạo ra doanh thu. Khi phân tích tỷ lệ số lần chuyển và khối lượng chuyển USDC trên các mạng, chúng ta thấy Solana thống trị về tần suất giao dịch, trong khi Base (64%) và Ethereum (23%) chiếm phần lớn tổng khối lượng giao dịch. Do đó, lợi nhuận từ các hoạt động giao dịch này thuộc về Coinbase (thông qua doanh thu sequencer trên Base) và các trình xác thực của Ethereum và Solana, chứ không phải Circle.

Nguồn: Coin Metrics Network Data Pro

Điều này nhấn mạnh cách doanh thu của Circle gắn chặt với lượng cung USDC chưa thanh toán, trong khi các blockchain thu giữ giá trị từ hoạt động chuyển tiền thông qua sequencer, phí và MEV. Sự xuất hiện của các stablecoin chuyên dụng theo ứng dụng như USDH của Hyperliquid minh họa cách các nền tảng nội hóa thu nhập dự trữ bên trong hệ sinh thái của mình. Đồng thời, việc Circle ra mắt chuỗi Layer-1 Arc cho thấy nỗ lực thu giữ doanh thu từ giao dịch liên quan đến thanh toán và ngoại hối, những lĩnh vực có thể không hoàn toàn trùng khớp với các hoạt động hiện tại trên các mạng lưới đang tồn tại.

Khuyến khích ra mắt, kiểm soát phân phối

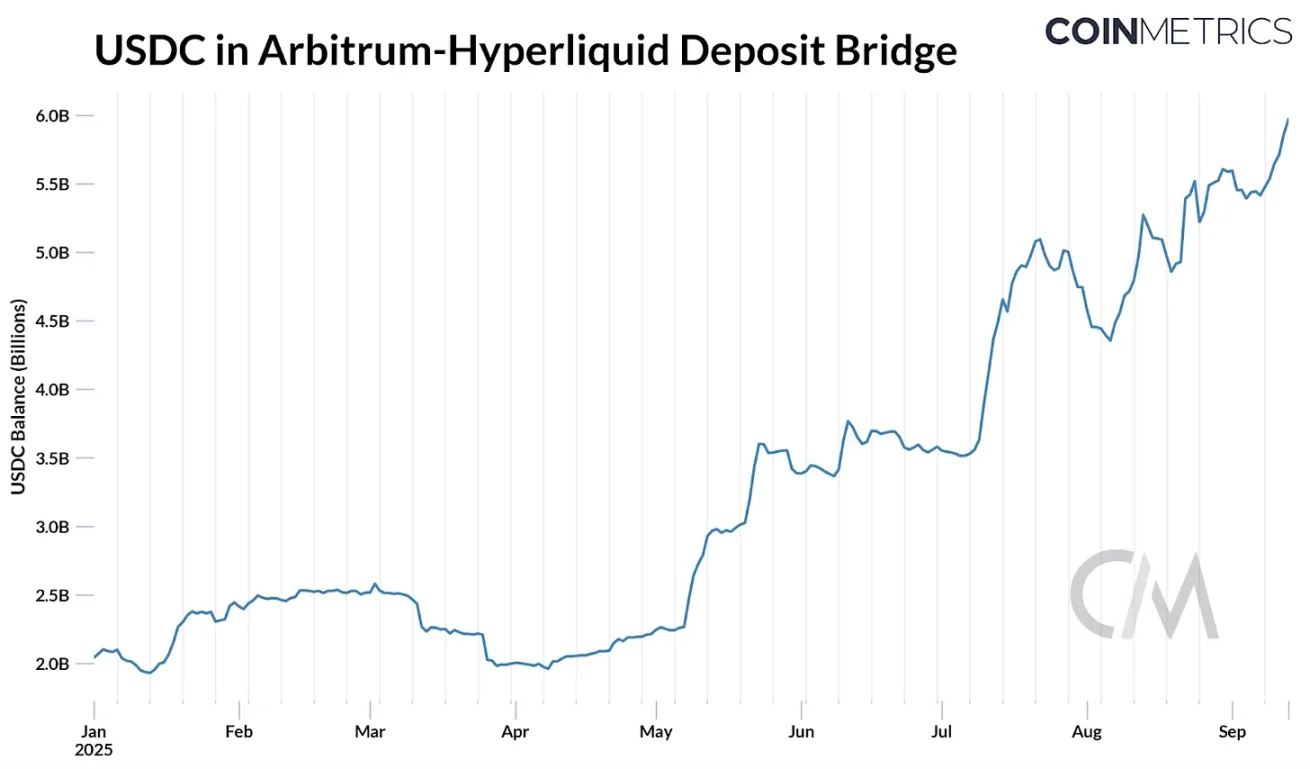

Trận chiến giành mã thông báo USDH gần đây của Hyperliquid làm nổi bật lý do tại sao các nền tảng muốn giảm sự phụ thuộc vào các nguồn bên ngoài và tự nội hóa lợi ích kinh tế. Tuần trước, Hyperliquid tổ chức bỏ phiếu quản trị để trao mã thông báo USDH cho một nhà phát hành "ưu tiên Hyperliquid, phù hợp với Hyperliquid và tuân thủ". Cầu nối Arbitrum của Hyperliquid hiện nắm giữ khoảng 8% tổng lượng cung USDC (khoảng 5,9 tỷ USD), với tỷ suất hoàn vốn dự trữ 4,1%, điều này tương ứng với khoảng 247 triệu USD doanh thu lãi đang chảy về Circle (và gián tiếp đến Coinbase thông qua thỏa thuận chia sẻ doanh thu).

Nguồn: Coin Metrics ATLAS

Điều này đã kích hoạt một cuộc đấu thầu, thu hút các đề xuất từ các nhà phát hành lớn như Paxos, Ethena, Agora và Sky, cũng như các tay chơi mới như Native Markets. Các nhà phát hành đã đề xuất các điều khoản nhằm làm cho USDH hấp dẫn hơn đối với hệ sinh thái Hyperliquid, bao gồm hoàn trả lên tới 95% doanh thu lãi, mô hình chia sẻ doanh thu hấp dẫn, hoặc tăng cường sự phù hợp về tuân thủ và phân phối.

Cuối cùng, Native Markets giành được mã thông báo USDH thông qua bỏ phiếu trên chuỗi. USDH của Native Markets sẽ được đảm bảo đầy đủ bằng tiền mặt và các khoản tương đương trái phiếu kho bạc Mỹ, với dự trữ ngoài chuỗi ban đầu do BlackRock quản lý, và dự trữ trên chuỗi do Superstate quản lý thông qua cầu nối thuộc sở hữu của Stripe. Đáp lại, Circle cũng chuẩn bị ra mắt USDC gốc trên HyperEVM của Hyperliquid, cho thấy rằng việc phân phối trên các nền tảng đang phát triển vẫn cực kỳ quan trọng trong cuộc đua giành vị thế thống trị stablecoin.

Các đợt phát hành stablecoin gần đây khác cũng cho thấy lý do tại sao các ứng dụng, ví, mạng lưới và thậm chí cả các bang đều đang đi theo cùng một hướng: phát hành stablecoin riêng để thu giữ thu nhập lãi và tái đầu tư vào tăng trưởng hệ sinh thái.

Kết luận

Lĩnh vực stablecoin dường như đang trải qua một giai đoạn tái cấu trúc cả từ trên xuống và từ dưới lên. Ở cấp độ vĩ mô, đạo luật GENIUS chuẩn hóa yêu cầu, liên kết dự trữ stablecoin với trái phiếu kho bạc Mỹ và làm cho phân phối trở nên then chốt. Cuộc cạnh tranh giữa các đối thủ hiện tại là Tether và Circle bước vào giai đoạn mới, với USAT sẵn sàng thách thức USDC ngay trên sân nhà. Việc các nhà phát hành bị cấm chuyển lợi tức, cùng với lãi suất giảm, có thể nâng cao vai trò của các lựa chọn thay thế như USDe của Ethena, vì nhu cầu về lợi tức vẫn tồn tại. Ở cấp độ vi mô, kinh tế học từ thu nhập dự trữ và hoạt động giao dịch đang thúc đẩy các nền tảng nội hóa nhiều giá trị hơn.

Từ câu chuyện USDH của Hyperliquid đến chuỗi Arc của Circle, xu hướng này chỉ về việc kiểm soát nhiều lớp công nghệ hơn, dù là thông qua việc nội hóa thu nhập dự trữ hay thu thập doanh thu từ giao dịch. Những nỗ lực này cũng phản ánh việc neo stablecoin vào thanh toán và bù trừ. Nhưng con đường phía trước đặt ra những câu hỏi quan trọng. Làn sóng stablecoin riêng mới này sẽ làm phân mảnh thanh khoản, hay lợi thế phân phối sẽ tập trung nhu cầu quanh một vài người chiến thắng? Khi các chuỗi thanh toán chuyên dụng với kiến trúc tập trung hơn xuất hiện, liệu chúng sẽ bổ sung cho các L1 phổ quát hay cạnh tranh với chúng về hoạt động? Sự tiến hóa của lĩnh vực này còn lâu mới kết thúc, và cách các lực lượng này tương tác sẽ định hình chương tiếp theo của việc áp dụng stablecoin.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News