Đã đến quy định mới về tiền mã hóa tại Hồng Kông, giải thích chi tiết CRP-1 và tác động của nó đến thị trường

Tuyển chọn TechFlowTuyển chọn TechFlow

Đã đến quy định mới về tiền mã hóa tại Hồng Kông, giải thích chi tiết CRP-1 và tác động của nó đến thị trường

CRP-1 nhằm mục đích phù hợp với các tiêu chuẩn giám sát quốc tế, thiết lập một hệ thống giám sát cân bằng giữa đổi mới phát triển và phòng ngừa rủi ro, từ đó cung cấp hướng dẫn rõ ràng cho các ngân hàng tham gia vào các hoạt động liên quan đến tài sản mã hóa.

Tác giả: Đội ngũ pháp lý Xiao Sa

Trong bối cảnh làn sóng đổi mới công nghệ thúc đẩy, quy mô thị trường tài sản mã hóa toàn cầu đang mở rộng nhanh chóng. Đồng thời, các vấn đề rủi ro như biến động giá mạnh và rửa tiền cũng dần bộc lộ, khiến nhu cầu về quản lý giám sát hiệu quả trở nên cấp thiết hơn bao giờ hết. Vào tháng 9 năm 2025, Cục Quản lý Tiền tệ Hồng Kông (HKMA) đã gửi bản dự thảo mô-đun mới CRP-1 "Phân loại tài sản mã hóa" thuộc Sổ tay Chính sách Giám sát Ngân hàng (SPM) tới giới ngân hàng trong nước nhằm mục đích hài hòa với các tiêu chuẩn giám sát quốc tế, xây dựng một hệ thống giám sát cân bằng giữa đổi mới phát triển và phòng ngừa rủi ro, từ đó cung cấp hướng dẫn rõ ràng cho các ngân hàng tham gia vào các hoạt động liên quan đến tài sản mã hóa.

Tiếp theo, đội ngũ Sa姐 sẽ cùng mọi người tìm hiểu kỹ hơn về những yêu cầu mới của CRP-1, so sánh với chính sách giám sát ở các quốc gia và khu vực khác, đồng thời phân tích những tác động mà những thay đổi này mang lại cho cộng đồng người dùng tiền mã hóa chúng ta.

01 Giải thích nội dung cốt lõi của quy định mới CRP-1 tại Hồng Kông

(1) Định nghĩa cơ bản: Phạm vi giám sát và đối tượng áp dụng

Quy định mới CRP-1 trước tiên xác định rõ phạm vi giám sát tài sản mã hóa, tạo nền tảng vững chắc cho việc thực thi sau này. Cụ thể, quy định định nghĩa tài sản mã hóa là những tài sản chủ yếu dựa vào mật mã học và công nghệ sổ cái phân tán (DLT) hoặc các công nghệ tương tự; có thể được sử dụng cho mục đích thanh toán hoặc đầu tư, hoặc để mua hàng hóa/dịch vụ. Tuy nhiên, tiền kỹ thuật số do ngân hàng trung ương phát hành bị loại trừ khỏi phạm vi này, giúp định nghĩa tài sản mã hóa một cách chính xác đồng thời tách biệt rõ ràng với tiền kỹ thuật số pháp định, tránh tình trạng giám sát quá rộng.

Về đối tượng giám sát, quy định này áp dụng với tất cả các tổ chức tài chính được cấp phép tại Hồng Kông, như các ngân hàng thông thường, ngân hàng có giấy phép hạn chế và các công ty nhận tiền gửi. Đây là những thành phần trọng yếu của hệ thống tài chính Hồng Kông; các hoạt động mã hóa do họ triển khai ảnh hưởng trực tiếp đến sự ổn định tài chính. Việc đưa họ vào diện giám sát giúp kiểm soát rủi ro ngay từ nguồn.

Trong lĩnh vực kiểm soát rủi ro, quy định áp dụng chiến lược “không bỏ sót bất kỳ ai”. Dù là tài sản mã hóa do ngân hàng tự nắm giữ, rủi ro phát sinh từ việc lưu ký hoặc giao dịch tài sản mã hóa thay khách hàng, hay rủi ro gián tiếp thông qua các sản phẩm phái sinh tài chính, tất cả đều phải được quản lý. Nhờ vậy, các tổ chức tài chính không thể lợi dụng kẽ hở để né tránh giám sát, mọi rủi ro liên quan đến tài sản mã hóa đều được kiểm soát nghiêm ngặt.

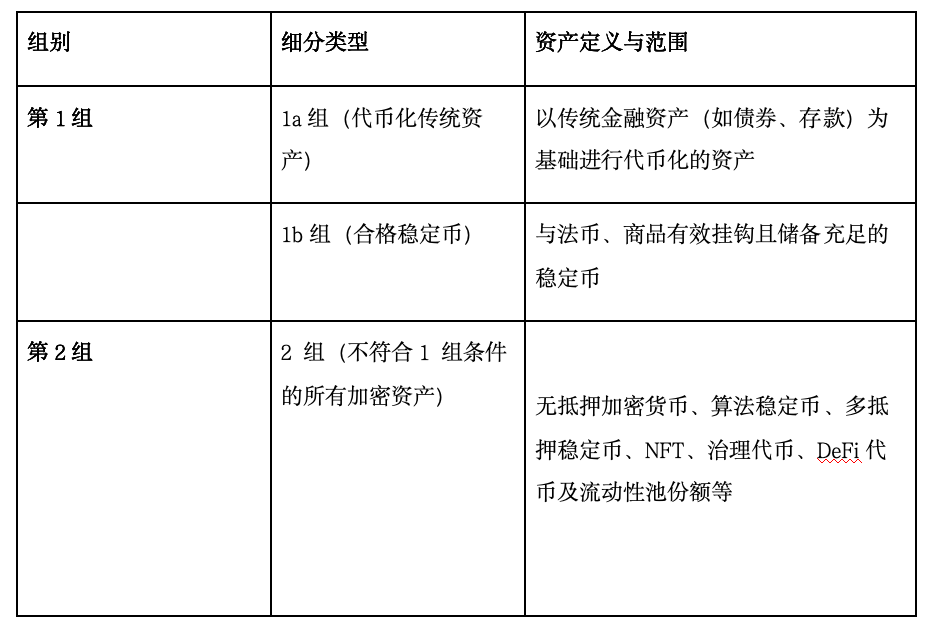

(2) Phân loại cốt lõi

Phân cấp rủi ro là logic cốt lõi của quy định mới CRP-1. Quy định phân chia tài sản mã hóa thành Nhóm 1 (rủi ro thấp) và Nhóm 2 (rủi ro cao) dựa trên khả năng giảm thiểu rủi ro. Qua bảng dưới đây, anh em có thể nhìn một cái là hiểu rõ phân loại cốt lõi này.

02 Sự kết nối và khác biệt giữa CRP-1 và quy tắc quốc tế (tiêu chuẩn BCBS)

(1) Logic cốt lõi của tiêu chuẩn BCBS

Ủy ban Giám sát Ngân hàng Basel (BCBS), với tư cách là cơ quan giám sát ngân hàng toàn cầu hàng đầu, đã ban hành "Xử lý thận trọng các vị thế tài sản mã hóa" vào tháng 12 năm 2022 và "Sửa đổi tiêu chuẩn tài sản mã hóa" vào tháng 7 năm 2024, từ đó xây dựng khuôn khổ giám sát tài sản mã hóa thống nhất toàn cầu. Logic cốt lõi của nó có thể được khái quát là "phân cấp rủi ro, kiểm soát thận trọng".

Về mục tiêu giám sát, tiêu chuẩn BCBS tập trung vào "kiểm soát rủi ro tài sản mã hóa, đảm bảo vốn ngân hàng đầy đủ", ngăn chặn rủi ro tài sản mã hóa lan sang hệ thống ngân hàng truyền thống, duy trì sự ổn định tài chính toàn cầu. Về khung cốt lõi, BCBS chia tài sản mã hóa thành "Nhóm 1" và "Nhóm 2" theo mức độ rủi ro, đặt ra yêu cầu vốn nghiêm ngặt đối với tài sản rủi ro cao, đồng thời thúc đẩy hợp tác giám sát toàn cầu nhằm tránh hiện tượng trốn tránh quy định (regulatory arbitrage).

Sự ra đời của tiêu chuẩn BCBS bắt nguồn từ sự phát triển nhanh chóng và tích tụ rủi ro trên thị trường tài sản mã hóa toàn cầu. Mục đích của nó là cung cấp một chuẩn mực giám sát thống nhất cho các ngân hàng hoạt động quốc tế, cân bằng giữa "ổn định tài chính" và "đổi mới có trách nhiệm", đồng thời cung cấp khung tham khảo cho các cơ quan giám sát các nước.

(2) Sự kết nối giữa CRP-1 và BCBS

Quy định mới CRP-1 và tiêu chuẩn BCBS có nhiều điểm tương đồng về mặt then chốt, thể hiện rõ thái độ của Hồng Kông với tư cách là trung tâm tài chính quốc tế luôn đi đầu theo kịp xu hướng giám sát toàn cầu.

Xét về phân loại tài sản, CRP-1 chia tài sản mã hóa thành "Nhóm 1" và "Nhóm 2", còn BCBS chia thành "Nhóm 1" và "Nhóm 2". Tiêu chí cốt lõi của cả hai bên đều dựa trên khả năng kiểm soát rủi ro của tài sản. Ví dụ, stablecoin tuân thủ quy định - loại tài sản có rủi ro thấp và đáng tin cậy hơn - thuộc "Nhóm 1" theo BCBS, tương ứng với "Nhóm 1" theo CRP-1. Cả hai bên đều yêu cầu các tài sản này phải có quy định pháp lý rõ ràng và biện pháp phòng ngừa rủi ro đầy đủ. Đối với các tài sản rủi ro cao, cả hai đều yêu cầu các tổ chức tài chính phải chuẩn bị lượng vốn tương ứng để kiểm soát rủi ro, thể hiện rõ triết lý "rủi ro càng lớn thì kiểm soát càng chặt".

Về yêu cầu giám sát vốn, CRP-1 về cơ bản kế thừa tư duy quản lý thận trọng của BCBS. BCBS quy định rằng đối với một số tài sản mã hóa rủi ro cao, các tổ chức tài chính cần chuẩn bị lượng vốn bằng 1250% giá trị tài sản để ứng phó rủi ro; CRP-1 cũng áp dụng mức chuẩn này đối với tài sản nhóm 2b. Với các tài sản mã hóa có tính thanh khoản tốt, BCBS yêu cầu phải được giao dịch trên sàn giao dịch tuân thủ quy định và đạt quy mô thị trường nhất định; CRP-1 cũng có yêu cầu tương tự đối với tài sản nhóm 2a, quy định phải giao dịch trên sàn giao dịch được cấp phép, đồng thời đặt ngưỡng về vốn hóa thị trường và khối lượng giao dịch nhằm đảm bảo lượng vốn đầu tư phù hợp với rủi ro tài sản.

Ngoài ra, cả CRP-1 và BCBS đều đặc biệt nhấn mạnh việc giám sát toàn diện: dù là tài sản mã hóa do ngân hàng tự nắm giữ, tài sản liên quan đến dịch vụ cung cấp cho khách hàng, hay rủi ro gián tiếp, tất cả đều phải nằm trong phạm vi giám sát, tránh xuất hiện các "vùng xám" không ai quản lý, từ đó đạt được mục tiêu giám sát thống nhất toàn cầu.

03 Tác động cụ thể của quy định mới CRP-1 đối với người dùng tài sản mã hóa

Sau khi quy định mới CRP-1 được thực thi, các hoạt động mã hóa của ngân hàng sẽ có sự điều chỉnh lớn, ảnh hưởng trực tiếp đến việc mua bán, lưu ký và sử dụng tài sản mã hóa của anh em chúng ta.

Đầu tiên nói về lựa chọn giao dịch: quy định mới khiến các tài sản và kênh giao dịch bị "thắt chặt". Các tài sản nhóm 2b rủi ro cao như một số NFT và token quản trị sẽ không còn được ngân hàng cho phép giao dịch, buộc người dùng phải chuyển sang các nền tảng khác – tuy nhiên các nền tảng này có thể thiếu độ tin cậy. Tài sản nhóm 1 tuân thủ quy định tuy an toàn nhưng số lượng lựa chọn bị thu hẹp. Tài sản nhóm 2a phải giao dịch trên sàn giao dịch được cấp phép, với quy trình xét duyệt mở tài khoản nghiêm ngặt và ngưỡng tham gia cao hơn. Tiếp theo là vấn đề an toàn tài sản: quy định mới thực sự giúp tăng cường an toàn lưu ký tài sản, ngay cả khi nền tảng gặp sự cố vẫn có thể ưu tiên lấy lại tiền; tuy nhiên yêu cầu chống rửa tiền quá nghiêm ngặt khiến không gian riêng tư cá nhân bị thu hẹp, đồng thời biến động giá của các loại tài sản khác nhau cũng thay đổi.

Đối với anh em đang nắm giữ NFT nhóm 2b, token quản trị và các tài sản tương tự, đội ngũ Sa姐 khuyến nghị nên ưu tiên chọn các nền tảng được Cục Quản lý Tiền tệ Hồng Kông giám sát hoặc có chứng nhận tuân thủ quốc tế, không nên dồn toàn bộ tài sản vào một nơi. Người dùng ưa chuộng tài sản nhóm 1 tuân thủ quy định có thể tận dụng sự an toàn từ ngân hàng, nhưng cần chấp nhận số lượng sản phẩm có thể mua bị hạn chế. Những người giao dịch tài sản nhóm 2a cần chuẩn bị sẵn sàng đầy đủ hồ sơ như CMND, thẻ ngân hàng... để đáp ứng yêu cầu xét duyệt nghiêm ngặt từ sàn giao dịch. Dù bạn đang nắm giữ loại tài sản nào, hãy lập kế hoạch lại danh mục đầu tư, theo dõi sự thay đổi về phí dịch vụ của ngân hàng, vừa tận dụng được sự an toàn mà quy định mới mang lại, vừa tìm được sự cân bằng giữa bảo vệ quyền riêng tư và thuận tiện thao tác.

Lời kết

Tóm lại, có thể thấy quy định mới CRP-1 tại Hồng Kông thể hiện rõ tính tiên phong nổi bật trong lĩnh vực giám sát tài sản mã hóa, mở ra những hướng đi và tư duy mới cho sự phát triển ngành và phòng ngừa rủi ro.

Sa姐 nhận thức rằng, công tác giám sát tài sản mã hóa tại Hồng Kông sẽ bước vào giai đoạn tối ưu hóa động và thực tiễn sâu rộng. Trong tương lai, các cơ quan quản lý cần bám sát xu hướng quốc tế, tăng cường phối hợp quy định xuyên biên giới; các chủ thể tham gia ngành cần xây dựng cơ chế giao tiếp tuân thủ thường xuyên. Mong rằng Hồng Kông sẽ tận dụng cơ hội từ CRP-1 để hoàn thiện công nghệ giám sát, cân bằng giữa bảo vệ nhà đầu tư và đổi mới sáng tạo, từ đó trở thành tấm gương tiêu biểu về giám sát toàn cầu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News