Cuộc chiến giành USDH đã bắt đầu, mọi người đều thèm muốn stablecoin + khái niệm Hyperliquid

Tuyển chọn TechFlowTuyển chọn TechFlow

Cuộc chiến giành USDH đã bắt đầu, mọi người đều thèm muốn stablecoin + khái niệm Hyperliquid

Địa bàn bắt buộc phải giành lấy dù tổ chức có không kiếm được tiền.

Tác giả: BUBBLE, BlockBeats

Gần đây, trên nền tảng giao dịch phái sinh phi tập trung Hyperliquid đã diễn ra một cuộc cạnh tranh đáng chú ý cho đồng ổn định, vào ngày 5 tháng 9, Hyperliquid chính thức thông báo sẽ mở đấu giá ticker "USDH" – một stablecoin gốc phục vụ hệ sinh thái Hyperliquid. Đề xuất này có thời hạn đến 10:00 UTC ngày 10 tháng 9, và đến nay đã có nhiều tổ chức như Paxos, Ethena, Frax, Agora và Native Markets nộp đề án, cạnh tranh gay gắt để trở thành nhà phát hành USDH – stablecoin gốc trên chuỗi Hyperliquid.

Các bên tham gia không chỉ bao gồm các tổ chức hợp pháp lâu năm và các dự án DeFi mới nổi, mà còn có những đội ngũ với nền tảng từ các quỹ đầu tư danh tiếng. Lý do dẫn đến cuộc cạnh tranh quy mô cao này bắt nguồn từ sự vươn lên mạnh mẽ của Hyperliquid – một nền tảng giao dịch phi tập trung mới nổi, với khối lượng giao dịch hợp đồng vĩnh viễn hàng tháng gần đạt 400 tỷ USD, doanh thu phí trong tháng 8 lên tới 106 triệu USD, chiếm khoảng 70% thị phần thị trường phái sinh phi tập trung.

Hiện tại, thanh khoản bằng USD trên chuỗi Hyperliquid chủ yếu phụ thuộc vào các stablecoin bên ngoài như USDC, quy mô lưu thông từng đạt khoảng 5,7 tỷ USD, chiếm khoảng 7,8% tổng lượng phát hành USDC. Việc làm này của đội ngũ Hyperliquid đồng nghĩa với việc trao quyền lợi từ hàng trăm triệu USD lãi hàng năm trực tiếp cho cộng đồng.

Vì vậy, ai giành được quyền phát hành USDH không chỉ có nghĩa là chiếm lĩnh thị phần lớn, mà còn liên quan đến quyền kiểm soát lợi nhuận tiềm năng khổng lồ này. Nhiều đối thủ nặng ký cùng tranh tài khiến cuộc đấu thầu ngay từ đầu đã đầy căng thẳng, và cuộc bỏ phiếu trên chuỗi về quyền sở hữu phát hành stablecoin sẽ được quyết định trong vòng một giờ, từ 10 đến 11 giờ (UTC) ngày 14 tháng 9.

Hyperliquid-first, Hyperliquid-aligned

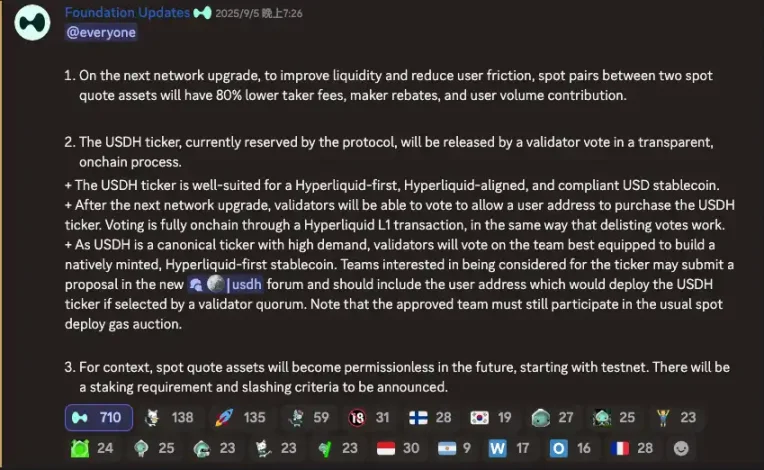

Bên lề cuộc chiến đấu thầu stablecoin lần này của Hyperliquid là một bước chuyển lớn trong chiến lược stablecoin của nền tảng. Vào giữa năm nay, đội ngũ Hyperliquid từng cân nhắc tự phát hành stablecoin đô la Mỹ gốc, vì thế đã dành riêng ticker "USDH", tạm thời cấm người khác đăng ký mã này thông qua cơ chế đấu giá tên miền trên chuỗi.

Hệ thống đấu giá ticker độc đáo của Hyperliquid cho phép bất kỳ ai đấu giá đăng ký ký hiệu tài sản mới, nhưng ban đầu USDH với tư cách là stablecoin độc quyền tiềm năng đã được giữ lại bởi ban tổ chức, chưa mở cửa. Cộng đồng từng nghĩ rằng ban tổ chức sẽ trực tiếp ra mắt stablecoin USDH.

Tuy nhiên, sau khi cân nhắc kỹ lưỡng, đội ngũ đã chọn cách "phân quyền" việc phát hành USDH cho hệ sinh thái, thông qua việc đưa ra nhiều đề xuất đấu thầu và để cộng đồng bỏ phiếu quyết định. Trước đó, một số sự kiện gây tranh cãi khiến cộng đồng nghi ngờ Hyperliquid quá tập trung, và quyết định lần này được xem là tín hiệu quan trọng cho thấy việc quản trị hệ sinh thái Hyperliquid đang hướng tới sự mở cửa và cùng có lợi cho cộng đồng. Ban tổ chức từ bỏ cơ hội độc chiếm lợi nhuận phát hành stablecoin, thay vào đó chia sẻ "bánh ngọt" này cho bên đấu thầu nào mang lại lợi ích tốt nhất cho cộng đồng, đồng thời mô hình vận hành đa stablecoin cũng sẽ mang lại cho Hyperliquid những kênh mở rộng rộng rãi hơn.

Phía sau sự chuyển đổi này là động cơ và bối cảnh rõ ràng. Một mặt, sự thay đổi trong môi trường lãi suất khiến lãi từ quỹ dự trữ stablecoin trở thành nguồn thu không thể xem nhẹ; theo ước tính hiện tại với lãi suất phi rủi ro khoảng 4-5%, khoản tiền gửi stablecoin gần 6 tỷ USD trên chuỗi Hyperliquid có thể tạo ra hơn 200 triệu USD lãi hàng năm. Trước đây, phần lớn lợi nhuận này chảy về các bên phát hành tập trung như USDC, trong khi hệ sinh thái Hyperliquid không được hưởng lợi trực tiếp. Khi quy mô nền tảng ngày càng lớn, tình trạng "làm áo cho người khác" này ngày càng khó bỏ qua.

Mặt khác, sự phụ thuộc quá mức vào USDC cũng tiềm ẩn rủi ro tập trung và tuân thủ pháp lý. Hyperliquid mong muốn giới thiệu một stablecoin gốc nền tảng để nâng cao tính tự chủ, đưa lợi nhuận lãi suất và thuế鑄 tiền vào hệ thống chuỗi của mình, từ đó tăng cường giá trị của token HYPE và khả năng tự tái tạo giá trị cho hệ sinh thái.

Vì vậy, khi quyết định mở đấu thầu USDH, đội ngũ cũng đặt ra định hướng giá trị rõ ràng là «Hyperliquid-first, Hyperliquid-aligned», ưu tiên các phương án có thể hoàn trả phần lớn lợi nhuận cho cộng đồng và tăng cường giá trị token Hyperliquid. Đáng chú ý, quỹ Hyperliquid hiện nắm giữ lượng lớn quyền lợi HYPE, nhưng cam kết sẽ không sử dụng quyền biểu quyết này, mà cuối cùng sẽ tuân theo kết quả bỏ phiếu của cộng đồng.

Tuy nhiên, ảnh hưởng của người sáng lập Jeff Yan – nhân vật chủ chốt – vẫn không thể xem nhẹ, cộng đồng đều cho rằng ban tổ chức thiên về lựa chọn phương án «lợi nhuận chủ yếu thuộc về cộng đồng». Cơ chế ra quyết định đặc biệt này ở mức độ nào đó đảm bảo kết quả đấu thầu phù hợp với lợi ích lâu dài của Hyperliquid, đồng thời đặt ra tiêu chí ngầm cho các ứng viên: ai nhượng lại nhiều lợi ích nhất cho hệ sinh thái Hyperliquid thì khả năng thắng càng cao.

Các tổ chức đã dùng chiêu gì để đấu thầu?

Các ứng cử viên tranh giành quyền phát hành USDH đều thi triển hết khả năng, đưa ra các yếu tố hấp dẫn cộng đồng Hyperliquid. Paxos, Frax, Agora, Native Markets lần lượt đệ trình đề án chi tiết, trong khi các dự án như Ethena cũng đang háo hức tham gia. Dù bối cảnh khác nhau, các phương án này đều tập trung vào một chủ đề: gắn kết lợi ích và nhượng lợi cho hệ sinh thái.

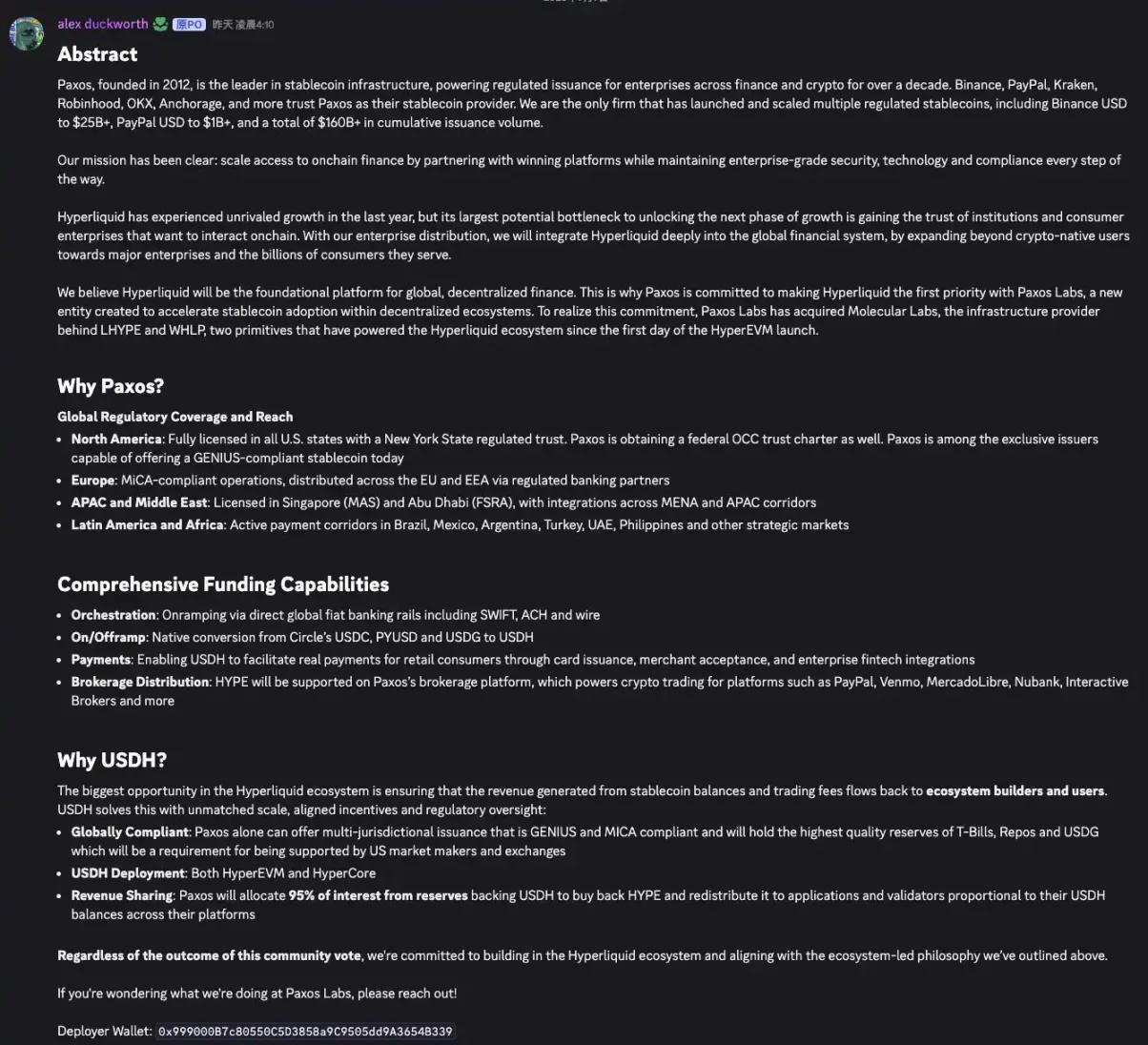

Paxos (Lợi thế hợp pháp và mô hình mua lại)

Tổ chức stablecoin hợp pháp lâu đời Paxos (từng phát hành USDP và PayPal USD) là đơn vị đầu tiên nộp đề án. Paxos cam kết xây dựng USDH thành stablecoin đô la Mỹ hợp pháp «ra mắt đầu tiên trên Hyperliquid», đáp ứng đầy đủ các tiêu chuẩn của Đạo luật Sáng tạo Stablecoin Hoa Kỳ (GENIUS) và quy định MiCA của EU. Về mặt kỹ thuật, USDH sẽ do bộ phận Paxos Labs vận hành, phát hành gốc trên hai chuỗi của Hyperliquid (HyperEVM và HyperCore).

Về phân phối lợi nhuận, Paxos đưa ra cam kết nổi bật: dùng 95% lãi suất từ quỹ dự trữ USDH để mua lại token HYPE trên thị trường thứ cấp, sau đó hoàn trả lại cho các dự án hệ sinh thái, trình xác thực và người dùng.

Theo tính toán, nếu USDH thay thế hoàn toàn lượng USDC hiện có khoảng 5,7 tỷ USD trên Hyperliquid, cơ chế này sẽ mang lại gần 190 triệu USD nhu cầu mua lại mỗi năm cho HYPE.

Ngoài ra, Paxos sẽ tận dụng mạng lưới tài chính truyền thống dày dạn: thúc đẩy tích hợp tài sản HYPE vào hàng chục tổ chức tài chính như PayPal, Venmo, MercadoLibre, Nubank, Interactive Brokers... nhằm mở rộng phạm vi tiếp cận chính thống cho hệ sinh thái Hyperliquid. Paxos cũng cam kết cung cấp kênh chuyển đổi miễn phí một cú nhấp giữa USDC và USDH, giúp người dùng di chuyển thuận tiện.

Nói chung, phương án Paxos dựa trên nền tảng uy tín hợp pháp, bổ trợ bởi chương trình mua lại quy mô lớn và nguồn lực kênh rộng, được đánh giá là «rất chân thành», vừa đảm bảo tuân thủ pháp lý và tiếp cận thanh khoản ban đầu, vừa trực tiếp tăng giá trị cho HYPE, thậm chí mở ra không gian hợp tác với tiền pháp định và tài chính truyền thống.

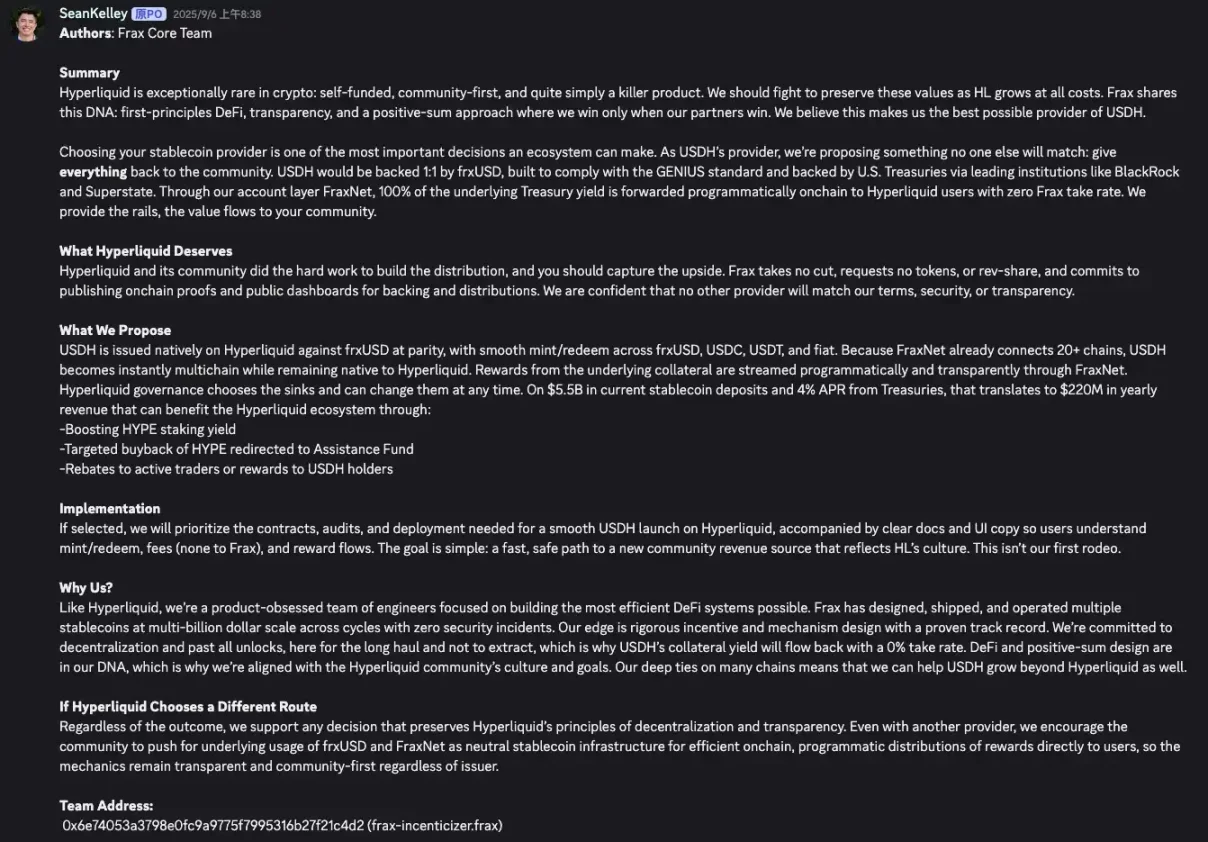

Frax (Thanh toán toàn bộ lợi nhuận và định hướng DeFi)

Giao thức stablecoin đô la Mỹ phi tập trung Frax Finance cũng nhanh chóng nộp đề án. Đề án của Frax nhấn mạnh «nhượng lợi tối đa» và quản trị trên chuỗi, cam kết hoàn trả 100% lợi nhuận nền tảng của USDH cho cộng đồng Hyperliquid.

Cụ thể, USDH sẽ neo 1:1 với stablecoin hiện tại frxUSD của Frax làm tài sản dự trữ, trong khi frxUSD được hỗ trợ bởi các tài sản trái phiếu chất lượng cao như quỹ BUIDL của BlackRock và tạo ra lợi nhuận. Frax đề xuất dùng toàn bộ lãi từ các trái phiếu này để thưởng cho người nắm giữ HYPE. Đồng thời, Frax hỗ trợ người dùng chuyển đổi tự do giữa USDH với USDT, USDC, frxUSD và tiền pháp định, tiện lợi không kém tổ chức tập trung.

Đáng chú ý, phương án Frax nhấn mạnh việc HYPE quản trị thanh khoản và phân phối USDH, thay vì do chính Frax chủ đạo, nhằm tránh xung đột lợi ích. So với Paxos, điều kiện của Frax hấp dẫn hơn: họ chọn không lấy hoa hồng, không yêu cầu chia sẻ token hay doanh thu, và thông qua lớp tài khoản FraxNet, 100% lợi nhuận trái phiếu kho bạc cơ bản sẽ được phân phối theo cách lập trình hóa trên chuỗi cho người dùng Hyperliquid. Với mức tiền gửi stablecoin 5,5 tỷ USD và lãi suất trái phiếu kho bạc hàng năm 4%, điều này có nghĩa là 220 triệu USD doanh thu hàng năm sẽ chảy ngược lại Hyperliquid.

Tuy nhiên, điểm yếu là Frax thua kém Paxos về uy tín quản lý dự trữ, giấy phép hợp pháp và mạng lưới tổ chức tài chính. Nói cách khác, Frax đại diện cho định hướng DeFi cực đoan, nhượng lợi tối đa cho cộng đồng, nhưng thiếu sự hậu thuẫn mạnh mẽ từ quy định và ngành công nghiệp truyền thống như Paxos.

Agora (Liên minh trung lập và chia sẻ lợi nhuận đầy đủ)

Công ty cơ sở hạ tầng stablecoin mới nổi Agora (người sáng lập Nick van Eck có nền tảng quản lý tài sản phố Wall) cũng gia nhập cuộc đua. Agora vừa hoàn thành gọi vốn 50 triệu USD do Paradigm dẫn dắt vào tháng 7, stablecoin đầu tiên AUSD có vốn hóa thị trường khoảng 130 triệu USD.

Đặc điểm đề án nằm ở việc giới thiệu khái niệm «liên minh phát hành stablecoin», với Agora cung cấp công nghệ phát hành trên chuỗi, công ty Rain cung cấp giải pháp nạp/rút tiền pháp định hợp pháp, và giao thức liên chuỗi LayerZero đảm bảo tính tương tác đa chuỗi của USDH.

Giám đốc điều hành Moonpay cũng tuyên bố tham gia liên minh vài giờ trước, có lẽ để phản hồi bài đăng mang tính «FOMO» của đối tác Dragonfly Rob về Agora, và đặc biệt tuyên bố yêu cầu Matt Huang, đồng sáng lập Paradigm, tránh bỏ phiếu lần này (Paradigm đồng thời là nhà đầu tư của Stripe, Tempo, MoonPay và Agora Finance).

Về phân phối lợi nhuận, Agora cam kết chia sẻ 100% lợi nhuận lãi từ dự trữ USDH cho hệ sinh thái Hyperliquid, dưới dạng mua lại HYPE hoặc đóng góp vào quỹ hỗ trợ cộng đồng.

Đồng thời, Agora nhấn mạnh vị thế «trung lập» của mình, tập trung phục vụ Hyperliquid, sẽ không sử dụng USDH để kết nối với các mạng thanh toán khác, dịch vụ môi giới hay phát hành liên chuỗi, không làm bất cứ điều gì cạnh tranh hoặc xung đột lợi ích với hệ sinh thái Hyperliquid. Điều này được coi là lời đáp trả ngầm nhắm vào Paxos, ám chỉ rằng các nhà phát hành lớn như Paxos có thể gặp vấn đề lợi ích không thuần túy do hoạt động đa chuỗi và đa tổ chức.

Tuy nhiên, cộng đồng nhận xét rằng dù định hướng gần gũi lợi ích Hyperliquid, nhưng đề án Agora thiếu minh bạch về chi tiết tái phân phối lãi và hợp tác hệ sinh thái so với hai bên trước, và nguồn lực bên ngoài mang lại cũng tương đối hạn chế. Tóm lại, Agora đưa ra một hướng đi «stablecoin tùy chỉnh do Hyperliquid làm chủ», nhưng về quy mô và nguồn lực hiện tại chưa có ảnh hưởng như Paxos.

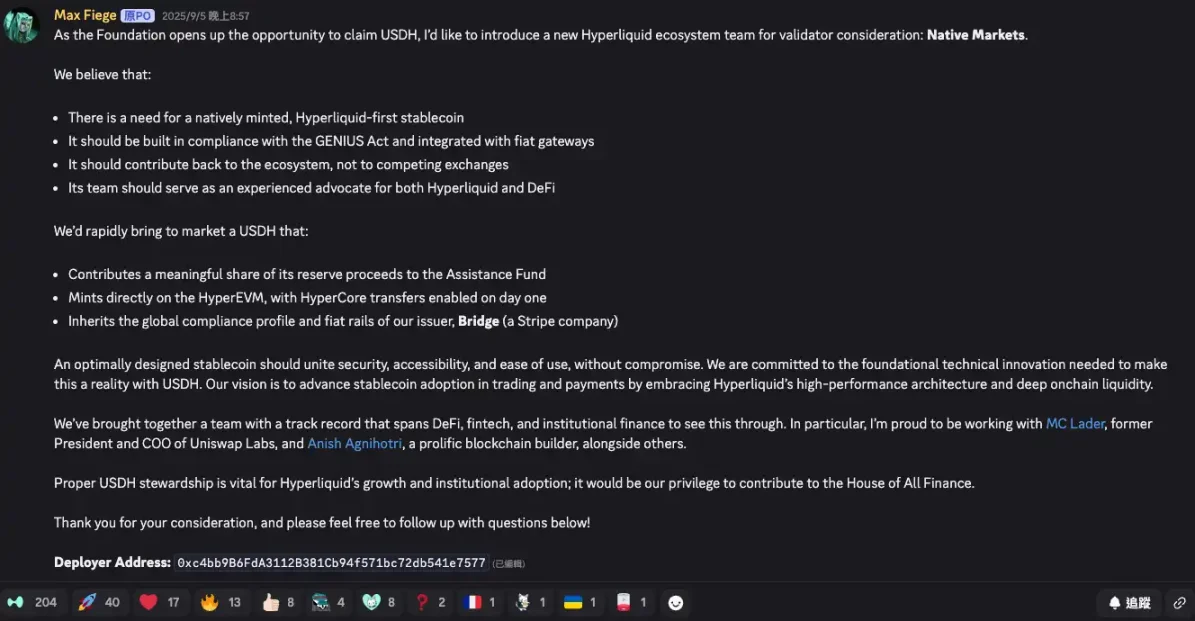

Native Markets (Tư duy khác biệt của đội ngũ bản địa)

Đề án Native Markets do Max – lãnh đạo cộng đồng từng dẫn dắt niêm yết công ty Hyperion trên Hyperliuquid DAT – đề xuất, đồng thời cũng là đề án thu hút nhiều thảo luận nhất từ các thành viên cộng đồng.

Đội ngũ này do Mary-Catherine Lader, cựu Tổng giám đốc kiêm Giám đốc vận hành Uniswap Labs, và nhà phát triển Anish Agnihotri đứng đầu. Native Markets cũng cam kết USDH tuân thủ tiêu chuẩn quản lý GENIUS của Mỹ, kế thừa tư cách hợp pháp toàn cầu và khả năng kết nối kênh tiền pháp định từ nhà phát hành Bridge.

Công ty Bridge đã được gã khổng lồ thanh toán Stripe mua lại năm ngoái, Native dự định tận dụng Bridge để kết nối kênh tiền pháp định cho stablecoin. Tuy nhiên, điều này cũng tiềm ẩn xung đột, khi gần đây Stripe hợp tác với Paradigm phát triển chuỗi stablecoin riêng Tempo, và sự tham gia của Bridge có thể khiến lợi ích chồng chéo, điều này bị liên minh Agora khai thác tấn công.

Trong chia sẻ lợi nhuận, Native cho biết sẽ đưa lợi nhuận lãi dự trữ vào quỹ hỗ trợ cộng đồng Hyperliquid, tương tự Agora, tập trung vào hoàn trả cho hệ sinh thái. Nhìn chung, Native Markets với tư cách là ứng cử viên ít tên tuổi nhất, lợi thế nằm ở việc am hiểu sâu sắc chuỗi Hyperliquid và hệ sinh thái địa phương, nhưng cả về sức hút thương hiệu lẫn cơ hội hợp tác bên ngoài mang lại cho Hyperliquid đều tương đối hạn chế.

Ethena Labs

Bên cạnh đó, các dự án như Ethena Labs cũng được đồn đoán có thể tham gia đấu thầu. Ethena là đại diện mới nổi của stablecoin phi tập trung dạng phái sinh, đội ngũ sáng lập tuyên bố đã gửi đề án USDH cho Hyperliquid từ mùa thu, nhưng mãi chưa nhận được phản hồi.

Sau khi tin đấu thầu được công bố, tài khoản Twitter «thực tập sinh» của Ethena, thậm chí tài khoản chính thức Ethena đã đăng bài kiểu meme STAN của Eminem «gọi tên» người sáng lập Hyperliquid Jeff, phàn nàn rằng đề án của họ dường như chìm nghỉm (ý chỉ bài hát STAN, kể về một fan cuồng của Eminem tự tử cùng vợ con vì không nhận được hồi âm).

Sự cố nhỏ này gián tiếp cho thấy ban đầu Hyperliquid có sự sàng lọc nhất định đối với các bên đấu thầu, cũng khiến cộng đồng tò mò Ethena – một nền tảng sử dụng LSD và phòng hộ vĩnh viễn để xây dựng stablecoin dự trữ phi đô la – nếu tham gia sẽ đưa ra lộ trình khác biệt nào.

Khi tổ chức «phục vụ» cộng đồng, kỷ nguyên stablecoin 2.0 sắp tới

Trước những phương án hấp dẫn, cộng đồng Hyperliquid gần đây đã thảo luận sôi nổi, dư luận chung có xu hướng ủng hộ các đề án nhượng lợi cao và tăng cường giá trị HYPE. Nhiều holder phản ứng tích cực với đề án Paxos và Frax, cho rằng cả hai đều phù hợp với định hướng «lợi nhuận lớn thuộc về cộng đồng».

Trong đó, Paxos giành được sự ủng hộ của một phe nhờ uy tín hợp pháp và nguồn lực khổng lồ, dù chỉ cam kết nhượng 95% lãi, nhưng việc nâng giá trị gián tiếp thông qua mua lại HYPE có thể tạo ra nhu cầu token bền vững hơn, đồng thời các kênh của Paxos có tiềm năng mang lại người dùng mới từ tài chính truyền thống cho Hyperliquid. Tuy nhiên, cũng có ý kiến chỉ ra rằng chi tiết thực hiện «tái phân phối» lợi nhuận mua lại trong phương án Paxos còn mơ hồ, lo ngại lợi ích thực tế đến tay cộng đồng sẽ bị giảm.

Trong khi đó, cách Frax hoàn trả toàn bộ lợi nhuận trực tiếp cho người dùng được xem là ví dụ cực đoan của «phi tin cậy, không trích phần», phân phối lợi nhuận thông qua quản trị HYPE trên chuỗi, minh bạch và hiệu quả. So sánh, dưới mô hình Frax, lợi nhuận được hợp đồng phát trực tiếp cho người đặt cược HYPE, không gian thao tác nhỏ hơn, tạo niềm tin mạnh hơn trong cộng đồng Crypto native, nhiều người thích mô hình Frax có thể phân phối trực tiếp cho người dùng trên chuỗi.

Cuộc chiến đấu thầu lần này cũng khiến các bên tham gia ngành rộng rãi lên tiếng. Trong khi đó, CEO Jeremy Allaire của Circle – nhà phát hành USDC – là người đầu tiên phản ứng, ông phát biểu trên nền tảng X, chào đón cạnh tranh và nói rằng «đừng tin vào sự thổi phồng, Circle cũng sẽ tiến mạnh vào hệ sinh thái HYPE».

Cuộc đấu giá USDH lần này có thể ảnh hưởng lớn nhất đến Circle, buộc Circle phải đưa ra một số phương án có lợi cho Hyperliquid, kế hoạch đầu tiên là phát hành trực tiếp USDC gốc trên chuỗi Hyperliquid (trước đây chủ yếu là liên chuỗi).

Một số nhà phân tích cho rằng nếu nhà phát hành USDH mới thành công nổi lên, vị thế độc tôn của USDC trên Hyperliquid sẽ bị phá vỡ, điều này đối với USDC đang mất thị phần là một đòn chí mạng. Tuy nhiên, đối với cộng đồng Hyperliquid, điều quan trọng hơn là liệu phương án cuối cùng có thực hiện đúng cam kết lợi ích cho người nắm giữ HYPE hay không, và liệu nền tảng có thể thoát khỏi sự phụ thuộc quá mức vào stablecoin tập trung, đạt được vòng tuần hoàn giá trị thực sự hay không.

Khi cuộc bỏ phiếu đến gần, việc ai sẽ giành quyền phát hành USDH sắp được hé lộ. Cuộc cạnh tranh này không chỉ là trận chiến giữa vài tổ chức, mà còn là phép thử cho sự tiến hóa của mô hình stablecoin trong thị trường tiền mã hóa hiện nay. Dù kết quả cuối cùng thuộc về ai, điều chắc chắn là việc phát hành stablecoin đang chuyển từ cục diện do vài bên thống trị sang giai đoạn mới, nơi các sàn giao dịch và hệ sinh thái lớn nhỏ cùng tranh giành ngôi vị.

Gần đây, các dự án như chuỗi Arc mới của Circle, chuỗi Tempo hợp tác giữa Stripe và Paradigm, Converge của stablecoin phi tập trung Ethena, mUSD của Metamask lần lượt xuất hiện, khu vực stablecoin chưa bao giờ nóng đến vậy, mô hình đổi mới liên tục xuất hiện.

Trong trường hợp Hyperliquid, chúng ta thấy các nhà phát hành stablecoin sẵn sàng nhượng gần như toàn bộ lợi nhuận để đổi lấy cơ hội phân phối, điều này trước đây khó tưởng tượng. Có thể dự đoán, một khi USDH ra mắt thành công và chứng minh được vòng tuần hoàn tích cực «hoàn trả lợi nhuận cho cộng đồng, giá trị nuôi dưỡng ngược hệ sinh thái», các sàn giao dịch hoặc chuỗi công cộng khác có thể lần lượt noi theo, tạo nên cuộc cải cách lớn trong chiến lược stablecoin của ngành, có lẽ «kỷ nguyên stablecoin 2.0» sẽ chính thức mở màn từ đây.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News