Túi tiền của thị trường chứng khoán Mỹ và thị trường tiền mã hóa, tương lai có thể do anh ấy quyết định

Tuyển chọn TechFlowTuyển chọn TechFlow

Túi tiền của thị trường chứng khoán Mỹ và thị trường tiền mã hóa, tương lai có thể do anh ấy quyết định

Sau Powell, là anh ta?

Tác giả: David, TechFlow

Cách 9 tháng nữa là kết thúc nhiệm kỳ của Powell, nhưng cuộc tranh luận về người kế nhiệm vị trí Chủ tịch Cục Dự trữ Liên bang Mỹ (FED) đã trở nên nóng bỏng.

Chủ tịch FED có thể là chức vụ kinh tế quyền lực nhất thế giới. Một câu nói của ông có thể khiến thị trường vốn biến động mạnh, một quyết định có thể ảnh hưởng đến dòng chảy hàng nghìn tỷ USD. Lãi suất vay mua nhà, lợi nhuận thị trường chứng khoán hay biến động tài sản mã hóa của bạn đều liên quan mật thiết đến các quyết sách từ vị trí này.

Vậy ai là ứng cử viên sáng giá cho nhiệm kỳ tới? Thị trường cũng dần đưa ra câu trả lời riêng.

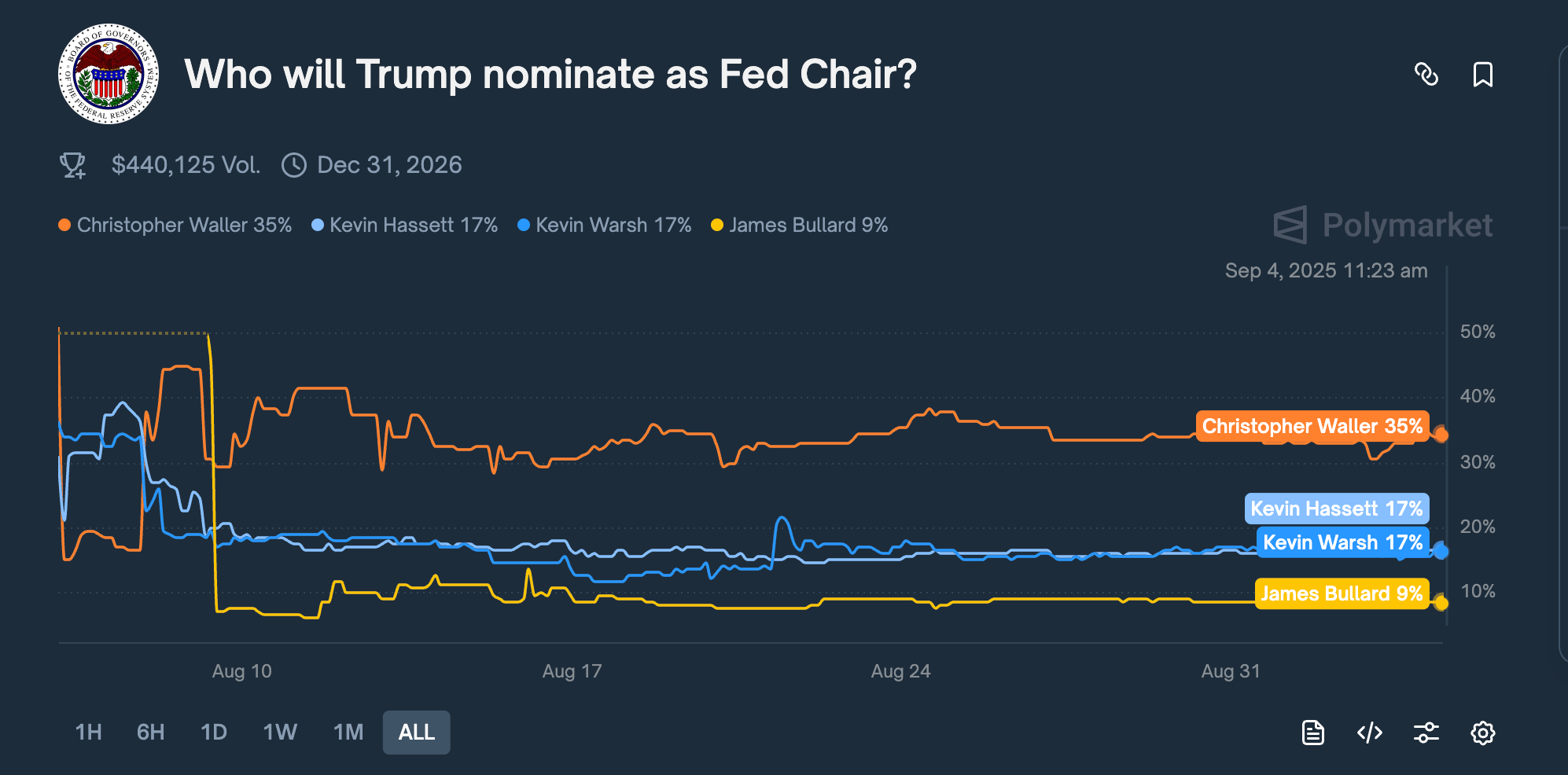

Ngày 7 tháng 8, trên sàn dự báo Kalshi, tỷ lệ chiến thắng của Christopher Waller – thành viên Hội đồng Quản trị FED – tăng vọt từ 16% ngày hôm trước lên hơn 50%, lần đầu tiên vượt qua tất cả đối thủ cạnh tranh. Dù sau đó tỷ lệ cược có dao động nhẹ, Waller vẫn luôn dẫn đầu.

Theo số liệu mới nhất, Polymarket cho thấy Waller vẫn dẫn đầu với xác suất 35%, cao hơn các đối thủ nổi bật khác như Kevin Hassett và Kevin Warsh (cùng 17%).

Tại sao thị trường đột ngột đánh giá cao vị thành viên Hội đồng Quản trị FED hiện tại 65 tuổi này?

Một bài báo gần đây của Bloomberg có thể cung cấp manh mối: nhóm cố vấn của Trump cho rằng Waller “sẵn sàng hoạch định chính sách dựa trên dự báo chứ không phải dữ liệu hiện tại”, đồng thời “hiểu sâu sắc hệ thống FED”.

Quan trọng hơn, Waller từng là thành viên Hội đồng Quản trị FED được Trump đề cử năm 2020. Và trong cuộc họp Ủy ban Thị trường Mở Liên bang (FOMC) ngày 30 tháng 7, Waller cũng làm một việc đặc biệt thu hút sự chú ý:

Ông cùng thành viên Michelle Bowman bỏ phiếu phản đối, cho rằng FED nên cắt giảm lãi suất 25 điểm cơ bản. Đây là lần đầu tiên kể từ năm 1993, có hai thành viên đồng thời phản đối nghị quyết giữ nguyên lãi suất.

Điều mà Trump hiện tại cần chính là một chủ tịch FED vừa có thể thúc đẩy cắt giảm lãi suất, lại không bị coi là con rối của Nhà Trắng; xét theo góc độ này, Waller dường như hoàn toàn phù hợp yêu cầu.

Khứu giác chính trị nhạy bén, chọn đúng thời điểm bày tỏ lập trường

Để hiểu rõ Waller, ta cần bắt đầu từ lá phiếu phản đối này.

Trước tiên giải thích bối cảnh: Ủy ban Thị trường Mở Liên bang (FOMC) của FED họp 8 lần mỗi năm để quyết định lãi suất cơ bản của Mỹ. Lãi suất này là "cái van tổng" của nền kinh tế Mỹ, nó xác định chi phí đi vay giữa các ngân hàng, từ đó ảnh hưởng đến mọi mức lãi suất cho vay.

Các thành viên tham gia họp phải bỏ phiếu tập thể về thay đổi lãi suất. Suốt vài thập kỷ qua, những lá phiếu này gần như luôn thông qua nhất trí. Trong văn hóa FED, việc công khai bỏ phiếu phản đối bị xem là thách thức quyền uy của chủ tịch.

Phiên họp FOMC ngày 30 tháng 7 năm 2025 đặc biệt nhạy cảm.

FED đã duy trì lãi suất ở mức 4,25%-4,5% trong 5 lần họp liên tiếp. Đồng thời, Trump trên mạng Truth Social ngày nào cũng chỉ trích Powell là “quá muộn”, “ngu ngốc”, đòi cắt giảm lãi suất ngay lập tức để kích thích kinh tế.

Và đúng hai tuần trước phiên họp này, ngày 17 tháng 7, Waller đã có một bài phát biểu tại Hiệp hội Giao dịch Thị trường Tiền tệ Đại học New York, lời lẽ hết sức sắc bén:

“Tôi thường nói với các đồng nghiệp mới rằng, bài phát biểu không phải tiểu thuyết trinh thám --- nói thẳng với thính giả ai là hung thủ, chính là tiết lộ trọng tâm rồi”.

Trọng tâm của bài phát biểu này tự nhiên là ông cho rằng FOMC nên cắt giảm lãi suất 25 điểm cơ bản; còn “hung thủ” cũng ám chỉ trực tiếp đến FED.

Việc bày tỏ công khai thường không phù hợp với chuẩn mực hành xử của quan chức ngân hàng trung ương. Nhưng đây có lẽ là thời điểm Waller lựa chọn kỹ lưỡng để tiến hành đấu tranh chính trị.

Việc công bố quan điểm trước, phần nào khiến lá phiếu phản đối tại phiên họp chính thức FOMC hai tuần sau trông giống như một phán đoán chuyên môn dựa trên suy nghĩ lâu dài, chứ không phải khuất phục dưới áp lực chính trị nào đó.

Ngày 30 tháng 7, khi Waller và Bowman bỏ phiếu phản đối việc giữ nguyên lãi suất, đây thực sự là lần đầu tiên kể từ năm 1993 có hai thành viên đồng thời phản đối, điều này hiển nhiên thu hút sự chú ý.

Dấu hiệu mà thị trường đọc được là, bên trong FED đang xuất hiện những tiếng nói khác biệt mang tính lý trí; nhưng trong mắt Trump và nhóm cố vấn của ông, đây càng giống như một tuyên bố lập trường và chọn phe của Waller.

Tinh vi hơn, Waller cũng bày tỏ quan điểm về chính sách thuế quan hiện hành: “Thuế quan chỉ là sự gia tăng giá cả một lần, không gây ra lạm phát kéo dài.” Câu nói này trở thành luận điểm tiêu biểu được nhiều phương tiện truyền thông trích dẫn.

Hiểu theo nghĩa bóng, ẩn ý của câu này là:

Thuế quan của Trump quả thật sẽ đẩy giá cả lên cao, nhưng chỉ là tạm thời. Vì vậy, không nên lấy lý do thuế quan để từ chối cắt giảm lãi suất. Rõ ràng, quan điểm của Waller vừa không chỉ trích chính sách thuế quan của Trump, vừa cung cấp cơ sở kinh tế cho việc cắt giảm lãi suất.

Dùng một lý thuyết kinh tế, giải quyết một khó khăn chính trị; chọn thời điểm thích hợp, bày tỏ lập trường cắt giảm lãi suất giống Tổng thống.

Đặt cược với cựu Bộ trưởng Tài chính, dự báo kinh tế hạ cánh mềm

Nếu việc bỏ phiếu phản đối thể hiện khứu giác chính trị của Waller, thì việc dự báo chính xác xu hướng kinh tế lại thể hiện trình độ chuyên môn vững vàng.

Trước hết nói về bối cảnh.

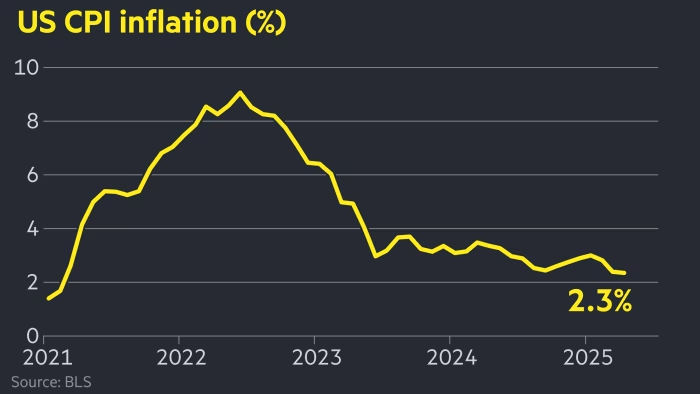

Tháng 6 năm 2022, tỷ lệ lạm phát của Mỹ đạt 9,1%, mức cao nhất trong 40 năm. Điều này có nghĩa gì?

Nếu bạn gửi 10.000 USD vào đầu năm, đến cuối năm sức mua chỉ còn 9.000 USD. Giá xăng tăng gấp đôi, trứng từ 2 USD tăng lên 5 USD.

FED đối mặt với lựa chọn khó khăn. Muốn kiềm chế lạm phát, phải tăng lãi suất. Tăng lãi suất khiến vay tiền đắt đỏ hơn, doanh nghiệp ngại vay để mở rộng, người tiêu dùng ngại vay mua nhà, mua xe, kinh tế sẽ nguội lại, lạm phát sẽ giảm.

Nhưng vấn đề là, thuốc quá mạnh sẽ gây tai biến. Trong lịch sử, mỗi lần FED tăng lãi suất mạnh đều dẫn đến suy thoái kinh tế.

Lúc này, giới kinh tế học nổ ra một cuộc tranh luận công khai hiếm thấy.

Một bên là ba nhà kinh tế học hàng đầu: cựu Bộ trưởng Tài chính thời Clinton Summers, cựu Chuyên gia Kinh tế trưởng IMF Blanchard và nhà kinh tế Harvard Domash.

Tháng 7, họ công bố nghiên cứu cho rằng FED không thể kiểm soát lạm phát mà không gây ra sự gia tăng "đau đớn" về tỷ lệ thất nghiệp. Để hạ lạm phát, tỷ lệ thất nghiệp chắc chắn phải tăng lên. Đây là quy luật kinh tế, giống như định luật vật lý.

Tính toán của nhóm Summers cho rằng, để đưa lạm phát từ 9% xuống 2%, tỷ lệ thất nghiệp ít nhất phải tăng lên trên 6%. Điều này có nghĩa hàng triệu người sẽ mất việc.

Nhưng Waller không đồng ý.

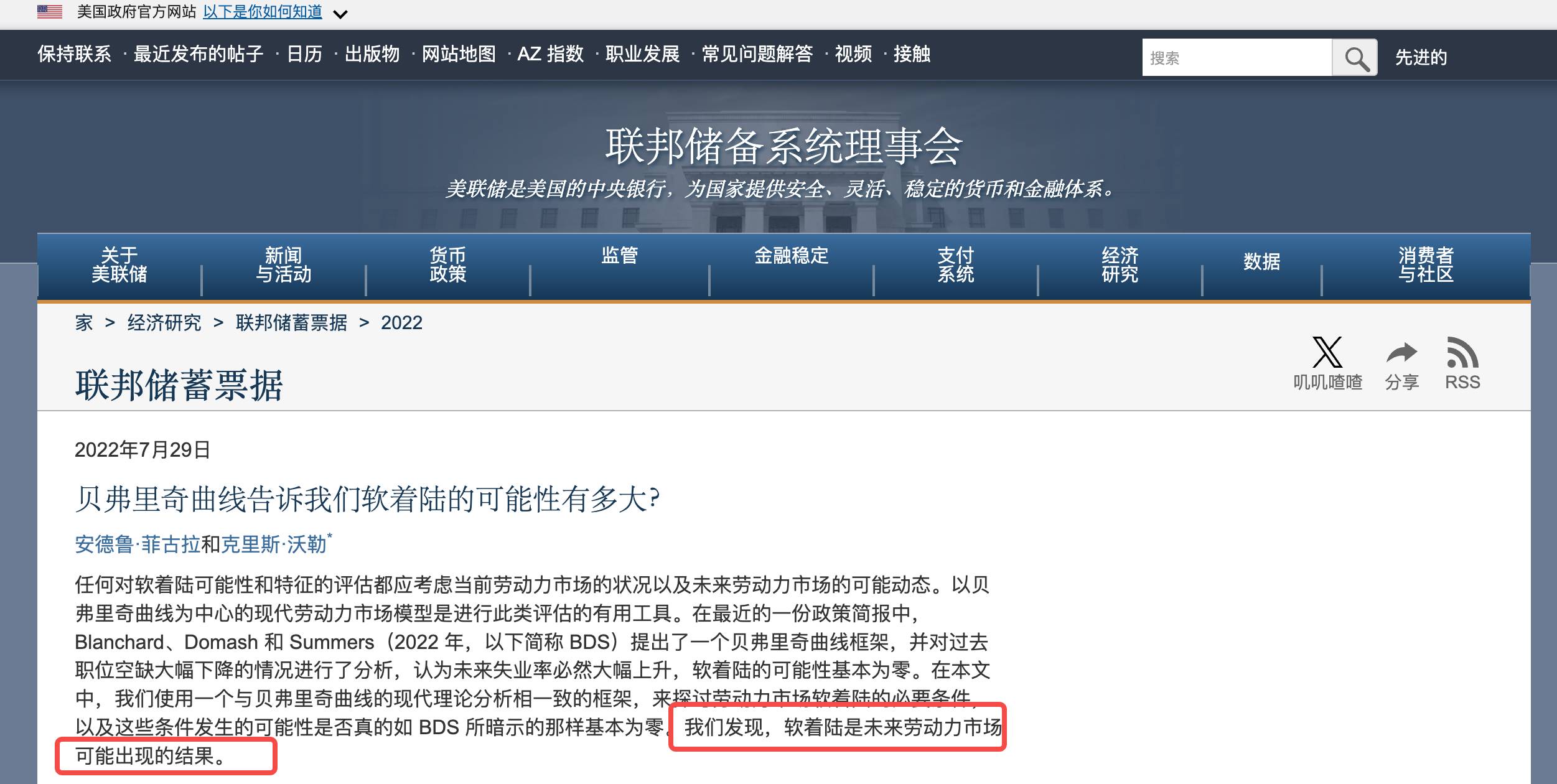

Ngày 29 tháng 7, ông cùng nhà kinh tế FED Andrew Figura công bố bài viết 《Đường cong Beveridge nói gì với chúng ta về khả năng hạ cánh mềm?》, trực tiếp thách thức kết luận của nhóm Summers.

Quan điểm cốt lõi của Waller là, lần này khác biệt, vì đại dịch đã tạo ra sự méo mó chưa từng có trong thị trường lao động.

Nhiều người nghỉ hưu sớm, nhiều người ngại đi làm vì dịch bệnh. Điều này khiến số lượng việc làm trống cao một cách ảo; không phải kinh tế thực sự nóng bỏng khắp nơi tuyển dụng, mà là số người sẵn sàng làm việc giảm đi.

Kết luận của bài viết là: hạ cánh mềm là "kết quả hợp lý", Mỹ có thể đưa lạm phát trở lại bình thường mà tỷ lệ thất nghiệp chỉ tăng nhẹ.

Ngày 1 tháng 8, Summers và Blanchard nhanh chóng phản pháo, cho rằng bài viết của Waller "chứa kết luận sai lệch, sai sót và sai sự thật".

Quan chức ngân hàng trung ương thường thận trọng trong lời lẽ, các học giả cũng coi trọng phép lịch sự. Nhưng lần này, cả hai bên đều nói rất nặng, dường như đang bảo vệ tính đúng đắn của lý thuyết kinh tế riêng.

Thị trường đương nhiên đứng về phía Summers. Dù sao ông cũng từng là Bộ trưởng Tài chính, Blanchard là cựu chuyên gia kinh tế trưởng IMF. Còn đẳng cấp của Waller chỉ là một thành viên Hội đồng Quản trị FED.

18 tháng tiếp theo trở thành một cuộc kiểm chứng và đặt cược công khai.

Cuối năm 2022, giá hàng hóa bắt đầu giảm. Đầu năm 2023, áp lực chuỗi cung ứng được giảm nhẹ. FED thực sự tăng lãi suất mạnh, từ gần 0% lên đến 5,5%.

Mọi người đều chờ xem làn sóng thất nghiệp có ập đến hay không, nhưng kết quả lại bất ngờ.

Đến cuối năm 2024, tỷ lệ lạm phát giảm xuống dưới 3%, trong khi tỷ lệ thất nghiệp chỉ ở mức 3,9%. Không có suy thoái, cũng không có sa thải hàng loạt.

Tháng 9 năm 2024, Waller và Figura cập nhật nghiên cứu của họ, thậm chí thêm chữ "s" vào tiêu đề --- từ "hạ cánh mềm" (Soft Landing) thành "những hạ cánh mềm" (Soft Landings), ám chỉ đây không phải trùng hợp, mà có thể lặp lại.

Waller đã thắng cuộc đặt cược này.

Tranh luận học thuật cũng chứng minh Waller có khả năng thách thức quyền uy, đưa ra phán đoán độc lập; đối với nhóm Trump, sự kiện này còn có giá trị lớn hơn. Họ nhìn thấy một người dám thách thức quan điểm chủ lưu, tin vào sức đề kháng của nền kinh tế Mỹ.

Học giả vùng Trung Tây, dũng cảm xông vào Washington

Waller khác biệt so với đa số người từng làm việc tại FED, với con đường nghề nghiệp độc đáo.

Năm 1959, Waller sinh ra tại Nebraska City, bang Nebraska, một thị trấn nhỏ chỉ có 7.000 người. Tuổi thơ trải qua tại Nam Dakota và Minnesota, đều là các bang nông nghiệp vùng Trung Tây nước Mỹ, xa rời trung tâm tài chính bờ Đông.

Ghế Hội đồng Quản trị FED thường bị chiếm giữ bởi một kiểu người: tốt nghiệp trường Ivy League, từng làm việc ở Phố Wall hoặc tại cơ quan chính phủ Washington. Họ thường nói cùng một ngôn ngữ, có thế giới quan tương tự nhau.

Waller rõ ràng không thuộc nhóm này.

Khởi điểm của Waller là Đại học Bemidji State (trường Đại học Bang Bemidji), nơi ông lấy bằng cử nhân kinh tế; nhưng có thể bạn chưa từng nghe đến nơi này, nằm ở miền Bắc Minnesota, mùa đông nhiệt độ có thể xuống -30 độ C.

Môi trường trưởng thành như vậy có lẽ dễ nhìn thấy nước Mỹ thực tế hơn, và những người dân bình thường sống ở thị trấn nhỏ, vay tiền mua nhà, mua xe, lo lắng về công việc và giá cả.

Năm 1985, Waller nhận bằng tiến sĩ kinh tế tại Đại học Bang Washington, bắt đầu sự nghiệp học thuật dài hạn.

Đầu tiên là Đại học Indiana, sau đó Đại học Kentucky, cuối cùng là Đại học Notre Dame; suốt 24 năm trời, ông dạy học và nghiên cứu. Nội dung nghiên cứu của Waller là lý thuyết tiền tệ, một trong những nhánh trừu tượng nhất của kinh tế học.

Loại nghiên cứu này rõ ràng sẽ không giúp bạn lên TV, không biến bạn thành nhà kinh tế nổi tiếng, nhưng có thể hữu ích vào thời khắc then chốt. Năm 1996, Waller cùng người khác đồng tác giả một bài viết 《Tính độc lập của ngân hàng trung ương, hành vi kinh tế và nhiệm kỳ tối ưu》.

Bài viết này nghiên cứu một vấn đề thực tiễn và đúng thời điểm: Nhiệm kỳ của người đứng đầu ngân hàng trung ương nên dài bao lâu?

Phát hiện cốt lõi của bài viết là: nếu nhiệm kỳ quá ngắn (ví dụ 2 năm), người đứng đầu ngân hàng trung ương sẽ khuất phục trước áp lực chính trị, vì muốn được bổ nhiệm lại. Nếu nhiệm kỳ quá dài (ví dụ 14 năm), anh ta có thể tách khỏi thực tế, thiếu linh hoạt.

25 năm sau, bài viết lý thuyết này trở thành cẩm nang thực chiến.

Năm 2020, khi Trump công khai chỉ trích FED, yêu cầu cắt giảm lãi suất, Waller vừa mới gia nhập FED phải đối mặt với lựa chọn: hoàn toàn tuân theo hay hoàn toàn chống đối?

Ông chọn con đường thứ ba: thỉnh thoảng ủng hộ cắt giảm lãi suất, ví dụ như bỏ phiếu phản đối trong cuộc trưng cầu ý kiến tháng 7 năm 2025; nhưng lý do phải mang tính chuyên môn, chứ không phải vì tổng thống bảo giảm lãi suất.

Cảm giác cân bằng tinh tế này, vừa không hoàn toàn độc lập đến mức phớt lờ hiện thực chính trị, cũng không phụ thuộc đến mức đánh mất phán đoán chuyên môn, chính là điều ông từng nghiên cứu hơn 20 năm trước.

Nói cách khác, Waller di chuyển trong FED, không phải bằng trực giác đi trên dây, mà bằng một hệ thống lý thuyết cân bằng đã được kiểm chứng học thuật.

Và trước khi gia nhập FED, Waller cũng từng "nâng cấp kỹ năng" trên "sân luyện tập".

FED không phải một tổ chức đơn lẻ, mà gồm Hội đồng Quản trị tại Washington và 12 ngân hàng dự trữ khu vực. Mỗi ngân hàng dự trữ khu vực đều có bộ phận nghiên cứu và xu hướng chính sách riêng.

Năm 2009, Waller 50 tuổi rời giới học thuật, gia nhập Ngân hàng Dự trữ St. Louis đảm nhiệm Giám đốc Nghiên cứu, làm việc suốt 11 năm. Waller quản lý một bộ phận nghiên cứu hơn 100 người, công việc hàng ngày bao gồm phân tích dữ liệu kinh tế, soạn thảo báo cáo chính sách, chuẩn bị cho các cuộc họp FOMC.

Điều thực sự thay đổi quỹ đạo sự nghiệp của ông là năm 2019 được Trump đề cử vào Hội đồng Quản trị FED.

Bản thân đề cử này đầy tranh cãi. Quá trình xác nhận của Waller cũng không thuận lợi, các thượng nghị sĩ Dân chủ nghi ngờ tính độc lập của ông, vì được Trump đề cử. Các thượng nghị sĩ Cộng hòa lại lo ông quá thiên về học thuật, không đủ "trung thành".

Ngày 3 tháng 12 năm 2020, Thượng viện thông qua bổ nhiệm của ông với tỷ số sít sao 48:47, là một trong những cuộc bỏ phiếu có kết quả gần nhất trong những năm gần đây. Mới gia nhập cơ quan ra quyết định cao nhất FED ở tuổi 61, Waller già hơn hầu hết các thành viên Hội đồng. Nhưng điều này ngược lại trở thành lợi thế.

Đa số con đường của các thành viên Hội đồng Quản trị FED là có thể dự đoán trước: trường danh tiếng → Phố Wall/chính phủ → FED. Họ bước vào trung tâm quyền lực ở độ tuổi 40, có đủ thời gian xây dựng quan hệ, học các quy tắc chơi.

Waller khác biệt. Ông dành 24 năm trong giới học thuật, 11 năm tại ngân hàng dự trữ khu vực, mãi đến tuổi 61 mới đến Washington.

So với các thành viên khác, Waller không có nhiều gánh nặng, không nợ ân tình với Phố Wall; đồng thời từng làm việc tại Ngân hàng Dự trữ St. Louis, biết rằng FED không phải khối sắt liền mạch, những tiếng nói khác biệt không chỉ được dung nạp, mà đôi khi còn được khuyến khích.

Khi nhóm Trump đánh giá ai có thể kế nhiệm Powell, điều họ có thể nhìn thấy chính là những đặc điểm này:

Một người đủ lớn tuổi, không cần phải chứng minh điều gì nữa; một người có phán đoán độc lập, nhưng biết cách bày tỏ trong khuôn khổ thể chế.

Có lợi cho tiền mã hóa?

Nếu Waller thực sự trở thành Chủ tịch FED, sẽ mang lại những lợi ích gì?

Phản ứng đầu tiên của thị trường là Waller sẽ cắt giảm lãi suất. Dù sao ông cũng từng bỏ phiếu phản đối để ủng hộ cắt giảm lãi suất vào tháng 7. Trump cũng luôn yêu cầu lãi suất thấp hơn.

Nhưng xem kỹ hồ sơ của ông, tình hình phức tạp hơn.

Năm 2019, khi kinh tế mạnh mẽ, Waller ủng hộ cắt giảm lãi suất. Năm 2022, khi lạm phát tăng vọt, ông ủng hộ tăng lãi suất mạnh. Năm 2025, ông lại chuyển sang ủng hộ cắt giảm lãi suất...

Nguyên tắc của ông dường như rất rõ ràng: nên nới thì nới, nên siết thì siết. Nếu ông trở thành chủ tịch, chính sách lãi suất có thể linh hoạt hơn, không nhất thiết máy móc tuân theo mệnh lệnh của Trump, mà điều chỉnh nhanh chóng theo tình hình kinh tế.

Nhưng điểm khác biệt thực sự của Waller, có lẽ không nằm ở chính sách tiền tệ truyền thống, mà ở cách ông nhìn nhận các yếu tố mới như tiền mã hóa và stablecoin.

Ngày 20 tháng 8, khi được hỏi FED nên ứng phó thế nào với đổi mới tài chính, Waller nói “hoàn toàn không cần lo lắng về đổi mới tài sản số”; tháng 2 năm nay tại hội nghị stablecoin ở California, ông nói stablecoin là “tài sản số được thiết kế để duy trì giá trị ổn định so với tiền tệ quốc gia”.

Lưu ý, ông nhấn mạnh vào mối quan hệ với tiền tệ quốc gia, chứ không phải thứ tồn tại độc lập ngoài hệ thống tiền tệ. Sự khác biệt trong quan điểm này có thể dẫn đến sự thay đổi căn bản trong chính sách.

Hiện tại, thái độ của Mỹ đối với tài sản số là phòng thủ, lo rửa tiền, lo ổn định tài chính, lo bảo vệ nhà đầu tư; trọng tâm quản lý là “kiểm soát rủi ro”.

Waller công khai phản đối tiền tệ kỹ thuật số ngân hàng trung ương (CBDC), cho rằng “không rõ nó giải quyết được vấn đề thất bại thị trường nào trong hệ thống thanh toán Mỹ”, nhưng ông ủng hộ con đường khác: để stablecoin tư nhân đổi mới, đảm nhận chức năng của đồng đô la kỹ thuật số.

Nhưng tất cả những giả định này đều dựa trên tiền đề Waller có thể chịu được áp lực.

Ông chưa từng trải qua thử thách thực sự của khủng hoảng tài chính. Năm 2008, khi Lehman sụp đổ, ông đang giảng dạy. Năm 2022, khi FTX phá sản, ông vừa mới gia nhập FED, chưa phải người ra quyết định cốt lõi.

Từ thành viên Hội đồng đến chủ tịch, không chỉ là thay đổi chức vụ. Thành viên có thể phát biểu quan điểm cá nhân, nhưng mỗi lời nói của chủ tịch đều có thể rung chuyển thị trường.

Khi sự ổn định của toàn bộ hệ thống tài chính đè nặng lên vai, “đổi mới” và “thám hiểm” có thể trở thành thứ xa xỉ. Việc này có thực sự hoàn toàn có lợi cho tiền mã hóa, vẫn còn là điều chưa biết.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News