Thách thức thanh khoản trong thời đại RWA: Vai trò và định vị của AMM

Tuyển chọn TechFlowTuyển chọn TechFlow

Thách thức thanh khoản trong thời đại RWA: Vai trò và định vị của AMM

AMM, đặt vị trí của nó ở «dặm cuối cùng», tập trung vào việc cung cấp trải nghiệm đổi nhỏ lẻ, mượt mà và minh bạch.

Bài viết: @sanqing_rx

Giới thiệu

Tài sản thế giới thực (RWA) đang trở thành câu chuyện then chốt giúp Web3 tiến vào dòng chính. Tuy nhiên, việc đưa các tài sản thực tế trị giá hàng nghìn tỷ lên chuỗi, việc hoàn tất token hóa tài sản mới chỉ là bước đầu tiên; thách thức thực sự quyết định thành bại nằm ở chỗ làm sao xây dựng được thanh khoản thứ cấp hiệu quả và vững chắc. Nhà tạo lập thị trường tự động (AMM), với tư cách là nền tảng của DeFi, đương nhiên được kỳ vọng rất lớn — nhưng liệu mô hình này có thể áp dụng nguyên xi cho thế giới RWA?

Tóm tắt (ba câu khái quát)

Kết luận: Các AMM phổ biến hiện nay (tập trung thanh khoản, đường cong stablecoin...) không phù hợp để đóng vai trò "thị trường chính" cho RWA. Rào cản lớn nhất không phải ở mô hình đường cong, mà nằm ở mô hình kinh tế cho LP (người cung cấp thanh khoản), vốn không thể duy trì lâu dài trong môi trường RWA với đặc điểm vòng quay thấp, tuân thủ nghiêm ngặt và định giá chậm.

Định vị: Nên đặt cơ chế phát hành / mua lại, sổ lệnh KYC / RFQ và đấu giá định kỳ làm "trục chính" về thanh khoản cho RWA; còn AMM nên lùi về làm "lớp tiện ích", chỉ xử lý nhu cầu chuyển nhượng thứ cấp quy mô nhỏ, thường ngày và thuận tiện.

Phương pháp: Kết hợp ba yếu tố "làm thị trường dải hẹp + Oracle dải trượt / Hook + cầu nối lợi tức" để truyền lợi tức gốc từ tài sản RWA (như lãi phiếu, tiền thuê) thật sự đến tay LP, đồng thời đi kèm kiểm soát rủi ro đầy đủ và minh bạch thông tin.

1. AMM không nên là "thị trường chính" của RWA

RWA theo đuổi một mạch máu tài chính có thể dự đoán, đo lường và thanh toán được. Dù cơ chế báo giá liên tục của AMM cực kỳ sáng tạo, nhưng trong phần lớn trường hợp RWA, nó đối mặt ba thách thức cố hữu: giao dịch tự nhiên không sôi động, nhịp thông tin chậm và lộ trình tuân thủ kéo dài. Điều này khiến lợi nhuận từ phí giao dịch mà LP nhận được trở nên quá mỏng, trong khi họ vẫn phơi nhiễm rủi ro tổn thất vô thường.

Vì vậy, quan điểm cốt lõi của chúng tôi là: AMM không nên đảm nhiệm vai trò "thị trường chính" của RWA, mà nên trở thành "chặng cuối cùng" của thanh khoản. Vai trò của nó là cho phép người dùng dễ dàng đổi chéo lượng nhỏ tài sản mọi lúc, mọi nơi, nâng cao trải nghiệm người dùng; còn chức năng trọng tâm như giao dịch lớn và khám phá giá cần được giao cho các cơ chế phù hợp hơn.

2. Vì sao AMM lại thành công rực rỡ trong thế giới bản địa mã hóa?

Để hiểu rõ hạn chế của AMM trong bối cảnh RWA, trước hết cần hiểu nền tảng nào đã giúp nó thành công trong thế giới bản địa mã hóa:

-

Giao dịch liên tục không ngừng: Thị trường toàn cầu hoạt động 7x24 giờ, cộng thêm các bên chênh lệch giá không cần xin phép, bất kỳ khoảng chênh lệch nào cũng bị san bằng ngay lập tức, tạo ra hoạt động giao dịch liên tục.

-

Khả năng kết hợp cực mạnh: Gần như bất kỳ ai, bất kỳ giao thức nào cũng có thể trở thành LP hoặc tham gia arbitrage mà không gặp rào cản, từ đó tạo ra hiệu ứng mạng lưới mạnh mẽ và lưu lượng tự gia tăng.

-

Biến động chính là cơ hội kinh doanh: Biến động cao mang lại nhu cầu giao dịch và cơ hội arbitrage dồi dào, nhờ đó phí giao dịch sinh ra đủ để LP có khả năng "vượt mặt" tổn thất vô thường.

Khi ta cố gắng sao chép ba yếu tố này sang lĩnh vực RWA, sẽ thấy toàn bộ nền móng đã thay đổi: tần suất giao dịch giảm rõ rệt, nhịp định giá cực kỳ chậm và rào cản tuân thủ tăng mạnh.

【Giải thích tại chỗ|Nhịp định giá】

"Nhịp định giá" ám chỉ "tần suất cập nhật giá đáng tin cậy", là chìa khóa để hiểu khác biệt giữa RWA và tài sản bản địa mã hóa.

Tài sản bản địa mã hóa: Nhịp thường là từng giây (báo giá sàn giao dịch, oracle cung cấp dữ liệu).

Đa số RWA: Nhịp thường là từng ngày hoặc thậm chí từng tuần (cập nhật NAV quỹ, định giá bất động sản, giá trúng đấu giá).

Tài sản có nhịp càng chậm thì càng không phù hợp để duy trì hồ sâu báo giá liên tục trong thời gian dài.

3. Trong bối cảnh RWA, mô hình kinh tế cho LP không cân bằng

LP bỏ vốn vào, "lợi suất năm hóa" mà họ cảm nhận chủ yếu phụ thuộc vào ba yếu tố: mức phí giao dịch, cường độ luân chuyển vốn trong vùng giá hiệu lực và số lần lặp lại nhịp giao dịch trong năm.

Đối với RWA, con số này rất khó cân bằng vì:

-

Tỷ lệ luân chuyển thấp: "Vốn đọng trong hồ" hiếm khi được "kích hoạt" qua giao dịch tần suất cao, dẫn đến thu nhập phí ít ỏi.

-

Chi phí cơ hội quá cao: Trên thị trường bên ngoài tồn tại lãi suất phiếu hoặc lãi suất phi rủi ro hấp dẫn. Với cùng số vốn, LP giữ trực tiếp tài sản RWA (nếu có thể) thường có lợi hơn so với việc cung cấp thanh khoản.

-

Mất cân bằng rủi ro - lợi nhuận: Trong bối cảnh thu nhập phí thấp, LP vẫn phải chịu tổn thất vô thường (so với việc nắm giữ đơn phương tài sản) và rủi ro bị các bên arbitrage "săn mồi" do dữ liệu giá cập nhật trễ.

Nhìn tổng thể, mô hình kinh tế cho LP trong AMM RWA vốn dĩ ở thế bất lợi.

4. Hai ma sát cấu trúc: Định giá và Tuân thủ

Bên cạnh mô hình kinh tế, còn hai vấn đề cấu trúc khác cản trở việc ứng dụng AMM.

Sai lệch về nhịp định giá: Giá trị tài sản ròng / định giá / đấu giá của RWA là "nhịp chậm", trong khi AMM cung cấp báo giá giao dịch tức thì. Khoảng chênh lệch thời gian này mở ra cửa sổ arbitrage khổng lồ cho những người nắm thông tin mới nhất, họ có thể dễ dàng "ăn chênh" LP thiếu hiểu biết trên AMM.

Tuân thủ cắt đứt tính kết hợp: Các yêu cầu tuân thủ như KYC, danh sách trắng, hạn chế chuyển nhượng kéo dài lộ trình rút vào/ra vốn, phá vỡ mô hình "ai cũng có thể tham gia" kiểu lego của DeFi. Điều này trực tiếp dẫn đến phân mảnh thanh khoản và độ sâu không đủ.

Công trình "ống dẫn" dòng tiền: Dòng tiền từ lãi phiếu hoặc tiền thuê của RWA, hoặc được phản ánh qua tăng giá trị tài sản ròng, hoặc cần phân phối trực tiếp. Nếu cơ chế AMM/LP không thiết kế tốt đường dẫn thu thập và phân phối lợi nhuận, LP có thể không nhận được phần dòng tiền này, hoặc bị pha loãng trong quá trình arbitrage.

5. Phạm vi áp dụng và ví dụ thực tiễn

Không phải tất cả RWA đều không hợp với AMM, ta cần phân loại để thảo luận.

Thân thiện hơn: Tài sản kỳ hạn ngắn, cập nhật NAV hàng ngày, độ minh bạch giá cao (ví dụ: cổ phần quỹ tiền tệ, trái phiếu kho bạc ngắn hạn được token hóa, chứng từ sinh lời). Loại tài sản này có giá trung tâm rõ ràng, phù hợp dùng AMM dải hẹp để cung cấp dịch vụ đổi chéo thuận tiện.

Ít thân thiện hơn: Tài sản phụ thuộc định giá ngoại tuyến hoặc đấu giá tần suất thấp (ví dụ: bất động sản thương mại, cổ phần tư nhân). Loại tài sản này nhịp chậm, bất cân xứng thông tin nghiêm trọng, phù hợp hơn với cơ chế sổ lệnh / RFQ và đấu giá định kỳ.

Ví dụ: Cửa sổ arbitrage trên Nest của chuỗi Plume

Bối cảnh: Các token nALPHA, nBASIS của dự án Nest có hồ AMM trên Curve và Rooster DEX bản địa. Ban đầu quy trình mua lại rất nhanh (~10 phút), nhưng tần suất cập nhật giá token khoảng một lần mỗi ngày, đôi khi chậm hơn.

Hiện tượng: Do NAV "cập nhật hàng ngày" trong khi AMM "báo giá từng giây", sau khi NAV mới được công bố, giá AMM không kịp điều chỉnh, dẫn đến cửa sổ arbitrage "mua rẻ trên DEX → lập tức nộp đơn mua lại cho dự án → thanh toán theo NAV cao hơn đã cập nhật".

Tác động: Bên arbitrage hưởng lợi, còn LP của AMM gánh toàn bộ tổn thất vô thường, đặc biệt những LP cung cấp thanh khoản ở vùng giá lệch nhiều thì tổn thất nặng nề hơn.

Đánh giá lại và đề xuất khắc phục:

Đánh giá lại: Nguyên nhân gốc rễ nằm ở sự không khớp nhịp định giá, đồng thời giao thức thiếu hàng rào kiểm soát rủi ro cần thiết và cơ chế phân luồng lệnh.

Đề xuất khắc phục:

-

Phân luồng lệnh: AMM chỉ xử lý giao dịch nhỏ (giải thích chi tiết bên dưới), buộc lệnh lớn phải chuyển sang kênh RFQ hoặc phát hành/mua lại.

-

Tự động bám giá: Áp dụng cơ chế "Oracle dải trượt + Hook", chỉ cung cấp thanh khoản trong dải hẹp ± quanh giá trị mới nhất, tự động di chuyển dải giá hoặc tạm tăng phí khi cập nhật NAV.

-

Hàng rào kiểm soát rủi ro: Thiết lập ngưỡng tươi mới dữ liệu oracle, cơ chế ngắt mạch khi giá chênh lệch lớn, và chuyển sang chế độ đấu giá hoặc chỉ mua lại trong ngày điều chỉnh giá trị lớn.

-

Minh bạch thông tin: Xây dựng bảng hiển thị công khai, thể hiện phân bố chênh lệch giá, trạng thái oracle, hàng đợi mua lại... để LP có thể tự ra quyết định.

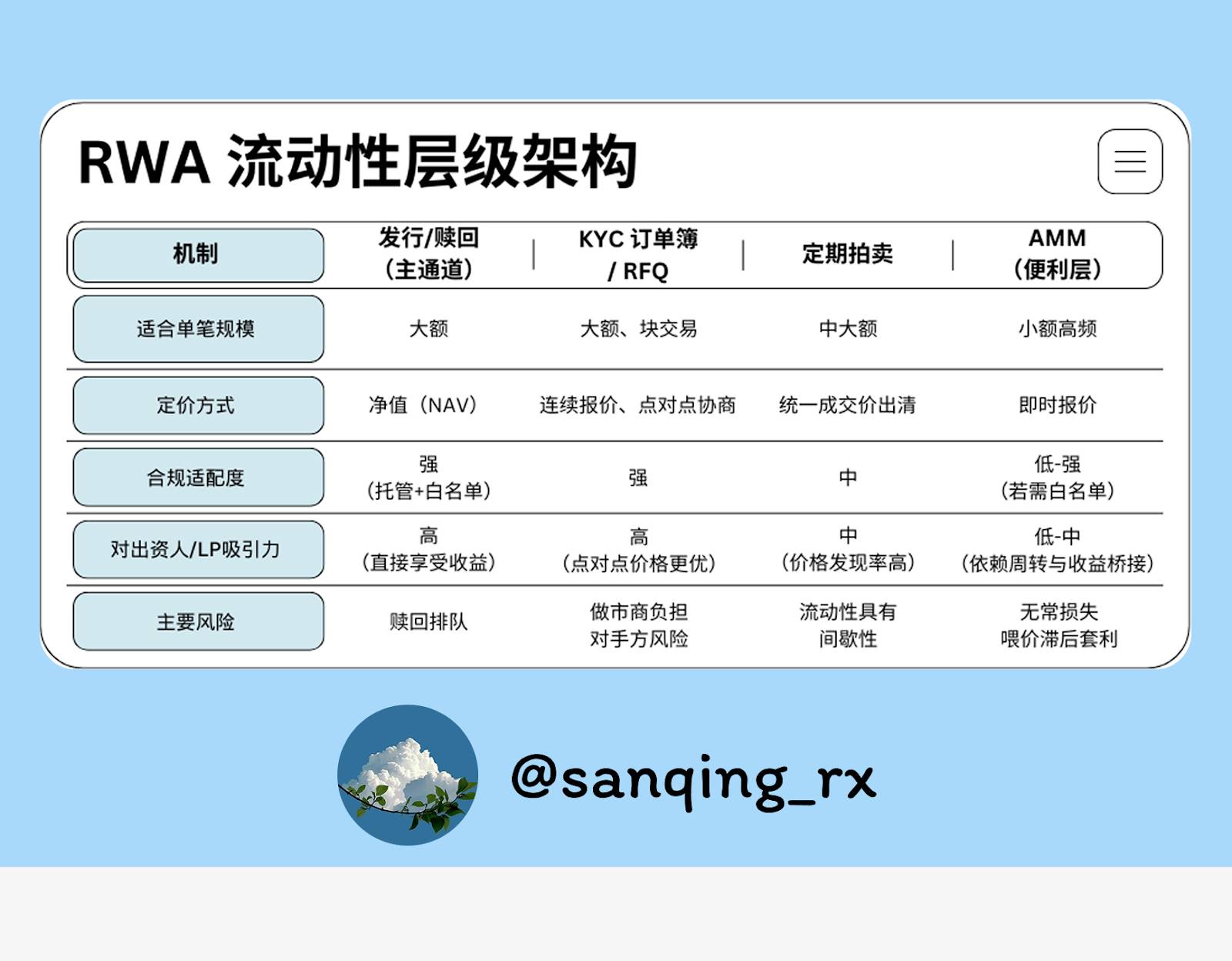

6. Khung xương thanh khoản bốn đường song song

Một thị trường RWA trưởng thành cần kiến trúc thanh khoản đa tầng.

7. Quản lý tinh gọn: Ba chiến lược để dùng tốt AMM cho RWA

Để AMM phát huy tốt vai trò ở vị trí "lớp tiện ích", cần làm tốt ba việc:

1. Làm thị trường dải hẹp (Concentrated Liquidity)

Chỉ cung cấp thanh khoản trong một dải rất hẹp quanh giá trị tài sản. Điều này nâng cao hiệu quả vốn mạnh mẽ và giảm cửa sổ thời gian "treo thanh khoản ở giá cũ" bị arbitrage.

2. Bám giá và tự bảo vệ (Oracle Slip-Band / Hooks)

Là phiên bản nâng cấp động học của làm thị trường dải hẹp. Thông qua sự phối hợp giữa oracle và hợp đồng thông minh, tự động bám theo giá và kích hoạt cơ chế bảo vệ khi thị trường biến động.

【Giải thích tại chỗ|Oracle dải trượt và Hook】

Dải trượt (Slip-Band): Một đoạn "hành lang báo giá" rất nhỏ sát với giá oracle (ví dụ: giá trị tài sản ròng). Thanh khoản tập trung tại đây.

Hook (Móc): Những "hành động có thể lập trình" được nhúng trong hợp đồng AMM. Khi giá oracle cập nhật, Hook được kích hoạt tự động, di chuyển "dải trượt" tới gần giá mới, thậm chí có thể tạm tăng phí để phòng ngừa rủi ro.

Mục tiêu cốt lõi: Tránh tình trạng bị treo giá cũ mãi để bị khai thác, đồng thời vẫn giữ tính thuận tiện cho giao dịch nhỏ.

3. Cầu nối lợi tức (Yield Bridging)

Phải xây dựng cơ chế rõ ràng để phân bổ chính xác dòng tiền như lãi phiếu, tiền thuê do tài sản RWA tạo ra cho LP trong hồ AMM. Chìa khóa là phải định nghĩa rõ ràng trên mã nguồn toàn bộ lộ trình "lợi tức vào hồ → xác nhận quyền sở hữu theo tỷ lệ → thời điểm rút được", mở rộng nguồn lợi nhuận cho LP từ riêng phí giao dịch sang "phí giao dịch + lợi tức gốc từ tài sản".

8. Kết luận: Từ "báo giá liên tục" đến "thanh khoản có thể dự đoán"

RWA có lẽ không cần sự ồn ào về giá 7×24 giờ của blockchain. Điều nó thực sự cần là một trục thanh khoản ổn định, có thể dự đoán, đo lường và thanh toán được.

Hãy giao việc chuyên môn cho cơ chế chuyên nghiệp:

Phát hành / mua lại, sổ lệnh KYC / RFQ, đấu giá định kỳ —— xây dựng tốt các tuyến chính này để khám phá giá neo và thực thi giao dịch lớn diễn ra tại đây.

AMM —— trả nó về đúng vị trí "chặng cuối cùng", tập trung cung cấp trải nghiệm đổi chéo nhỏ, mượt mà và minh bạch.

Khi hiệu quả vốn và thực tế tuân thủ được hài hòa, khi chúng ta chấp nhận và không còn ép AMM gánh vác ảo tưởng làm "thị trường chính", hệ sinh thái thanh khoản thứ cấp trên chuỗi cho RWA sẽ trở nên khỏe mạnh và bền vững hơn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News