Arthur Hayes: Bitcoin rơi vào "lo âu thanh khoản đô la Mỹ", số phận sẽ ra sao trong chu kỳ nới lỏng?

Tuyển chọn TechFlowTuyển chọn TechFlow

Arthur Hayes: Bitcoin rơi vào "lo âu thanh khoản đô la Mỹ", số phận sẽ ra sao trong chu kỳ nới lỏng?

Khi thanh khoản đô la Mỹ mở rộng, giá Bitcoin và chỉ số Nasdaq sẽ tăng.

Tác giả: Arthur Hayes

Biên dịch: Saoirse, Foresight News

Thần linh mà tôi thờ phụng hiện thân qua những con thú bông dễ thương. Vào mùa trượt tuyết cao điểm tại Hokkaido từ tháng 1 đến tháng 2 hàng năm, tôi đều cầu nguyện nữ thần tuyết rơi – “Áng Mây Buồn Bã” (Frowny Cloud). Mô hình khí hậu đặc trưng của địa phương quyết định rằng trong những mùa tuyết rơi dồi dào, bầu trời luôn bị mây che phủ và hiếm khi thấy ánh nắng mặt trời. May mắn thay, tôi cũng cầu nguyện tới vị thần vitamin (hiện thân là một chú ngựa nhỏ đáng yêu🐴), người cung cấp cho tôi các bổ sung cần thiết như viên D3.

Tôi yêu tuyết, nhưng không phải loại tuyết nào cũng tốt và an toàn. Kiểu trượt tuyết tự do, phóng khoáng mà tôi yêu thích đòi hỏi một loại tuyết nhất định. Điều kiện tiên quyết để tạo ra lớp tuyết lý tưởng là ban đêm ít gió và nhiệt độ dao động từ -5°C đến -10°C. Khi đó, tuyết mới rơi sẽ kết dính chặt với lớp tuyết cũ, tạo thành lớp tuyết bột dày và mềm mại. Ban ngày, “Áng Mây Buồn Bã” chặn lại một phần bước sóng ánh sáng mặt trời, ngăn tuyết trên các sườn núi hướng nam tan chảy do ánh nắng gay gắt, từ đó giảm nguy cơ lở tuyết.

Đôi khi, “Áng Mây Buồn Bã” lại “bỏ rơi” chúng tôi – những tay trượt tuyết dũng cảm – vào ban đêm. Trong những đêm lạnh giá và quang đãng, lớp tuyết trải qua quá trình tăng rồi giảm nhiệt độ, dẫn đến hình thành lớp băng tinh thể – đây chính là điểm yếu tiềm tàng kéo dài trong cấu trúc tuyết. Điểm yếu này tồn tại trong lớp tuyết một thời gian; nếu trọng lượng người trượt truyền năng lượng khiến lớp yếu này sụp đổ, có thể gây ra hiện tượng lở tuyết chết người.

Như thường lệ, cách duy nhất để hiểu rõ “Áng Mây Buồn Bã” đã tạo nên cấu trúc tuyết thế nào là nghiên cứu lịch sử. Trên sườn núi, chúng tôi đào hố sâu để phân tích loại tuyết rơi ở các giai đoạn khác nhau. Tuy nhiên bài viết này không bàn về lý thuyết lở tuyết. Trong thị trường tài chính, chúng ta nghiên cứu lịch sử bằng cách phân tích biểu đồ và mối tương quan giữa các sự kiện lịch sử với biến động giá cả.

Bài viết này nhằm mục đích tìm hiểu mối quan hệ giữa Bitcoin, vàng, cổ phiếu (đặc biệt là các cổ phiếu công nghệ lớn Mỹ cấu thành chỉ số Nasdaq 100) và thanh khoản đô la Mỹ.

Những người vừa không ưa tiền mã hóa, lại tin vào vàng, hoặc thuộc tầng lớp tinh hoa tài chính (toàn đồ hiệu đắt tiền) và kiên định niềm tin rằng "cổ phiếu phù hợp để nắm giữ dài hạn" (tôi当年 GPA không đủ cao để được học lớp giáo sư Siegel tại Wharton), giờ đây đang vui mừng vì Bitcoin trở thành hạng mục tài sản chính tệ nhất năm 2025. Những tín đồ vàng chế giễu cộng đồng mã hóa: Nếu Bitcoin thực sự là công cụ "phản kháng" trước trật tự hiện tại như tuyên bố, thì tại sao hiệu suất của nó lại không đuổi kịp hay vượt qua vàng?

Các nhà đầu tư cổ phiếu pháp định cũng chế nhạo giới mã hóa: Họ cho rằng Bitcoin chỉ là phiên bản beta cao của chỉ số Nasdaq, nhưng năm 2025 thậm chí còn không làm được điều đó. Vậy thì còn lý do gì để đưa tiền mã hóa vào danh mục đầu tư nữa?

Bài viết này sẽ trình bày một loạt biểu đồ kèm theo quan điểm cá nhân, nhằm lý giải bối cảnh đằng sau sự liên động giá cả giữa các tài sản này. Theo tôi, hiệu suất của Bitcoin hoàn toàn phù hợp với đặc tính vốn có – nó giảm theo thanh khoản tiền pháp định (đặc biệt là đô la Mỹ), bởi trong năm 2025, xung lực tín dụng từ "Hòa bình kiểu Mỹ" (Pax Americana – ám chỉ trật tự quốc tế do Mỹ dẫn dắt, mang lại giai đoạn ổn định tương đối và giảm xung đột toàn cầu hoặc khu vực) là yếu tố ảnh hưởng lớn nhất tới thị trường.

Giá vàng tăng mạnh là do các quốc gia chủ quyền – những người mua không nhạy cảm với giá – đang tích trữ vàng quy mô lớn: Họ lo ngại về độ an toàn khi nắm giữ trái phiếu chính phủ Mỹ, bởi năm 2022 Mỹ từng đóng băng trái phiếu Nga, và hành động gần đây với Venezuela càng làm gia tăng lo ngại về tài sản đô la Mỹ, khiến họ chuyển sang dùng vàng thay thế trái phiếu Mỹ trong dự trữ ngoại hối.

Cuối cùng, bong bóng trí tuệ nhân tạo (AI) và tất cả các ngành liên quan hưởng lợi sẽ không biến mất. Thực tế, Tổng thống Mỹ Trump buộc phải tăng cường hỗ trợ của chính phủ đối với các ngành liên quan AI, bởi AI là động lực tăng trưởng lớn nhất cho GDP của Mỹ. Điều này có nghĩa là dù tốc độ phát hành đô la chậm lại, chỉ số Nasdaq vẫn có thể tiếp tục tăng, vì Trump thực chất đã "quốc hữu hóa" ngành AI. Những ai nghiên cứu thị trường vốn Trung Quốc đều biết rằng trong giai đoạn đầu quốc hữu hóa ngành, cổ phiếu liên quan thường thể hiện rất tốt, nhưng khi mục tiêu chính trị ưu tiên hơn tỷ suất sinh lời của các nhà tư bản không yêu nước, hiệu suất cổ phiếu cuối cùng sẽ suy giảm mạnh.

Nếu diễn biến giá Bitcoin, vàng và cổ phiếu năm 2025 xác nhận mô hình thị trường của tôi, thì tiếp theo tôi sẽ tập trung vào biến động thanh khoản đô la Mỹ. Tôi nhắc nhở độc giả rằng dự báo của tôi là: Chính quyền Trump sẽ thúc đẩy nền kinh tế "chạy nóng" thông qua mở rộng tín dụng. Sự phát triển rực rỡ của kinh tế sẽ giúp Đảng Cộng hòa nâng cao khả năng tái đắc cử vào tháng 11 năm nay. Việc mở rộng tín dụng đô la Mỹ sẽ diễn ra qua ba con đường: mở rộng bảng cân đối kế toán của ngân hàng trung ương, các ngân hàng thương mại tăng cho vay vào các "ngành chiến lược", và "in tiền" để hạ lãi suất thế chấp.

Từ phân tích lịch sử tổng hợp trên, liệu có nghĩa là tôi có thể liều lĩnh đầu tư vào các tài sản pháp định mới kiếm được như cách tôi trượt tuyết tự do trên sườn núi, duy trì mức rủi ro cực cao? Câu trả lời xin dành cho độc giả tự phán đoán.

Một Biểu Đồ Định Thiên Hạ

Trước hết, hãy so sánh tỷ suất sinh lời của Bitcoin, vàng và chỉ số Nasdaq trong năm đầu nhiệm kỳ thứ hai của Trump (2025), cùng mối quan hệ giữa hiệu suất tài sản và sự thay đổi thanh khoản đô la Mỹ.

Tôi sẽ phân tích chi tiết sau, nhưng trước tiên hãy đặt ra một giả thuyết: Nếu thanh khoản đô la Mỹ giảm, giá các tài sản này cũng nên giảm theo. Nhưng thực tế lại là giá vàng và cổ phiếu đều tăng, chỉ riêng Bitcoin đúng như dự kiến – thực sự "thảm hại". Tiếp theo, tôi sẽ giải thích vì sao vàng và cổ phiếu có thể tăng ngược chiều trong bối cảnh thanh khoản đô la Mỹ suy giảm.

Chú thích biểu đồ: Bitcoin (đỏ), Vàng (vàng), Chỉ số Nasdaq 100 (xanh lá), Thanh khoản đô la Mỹ (hồng cánh sen)

Vàng Bạc Ngoài Vỏ

Hành trình đầu tư mã hóa của tôi bắt đầu từ vàng. Từ năm 2010 đến 2011, khi Cục Dự trữ Liên bang Mỹ (Fed) liên tục tăng cường các chương trình nới lỏng định lượng (QE), tôi bắt đầu mua đồng xu vàng vật chất tại Hồng Kông [1]. Về số lượng tuyệt đối, tôi sở hữu không nhiều, nhưng tỷ trọng trong tài sản ròng lúc đó là rất cao. Cuối cùng, tôi đã học được bài học sâu sắc về quản lý vị thế: Năm 2013, để thực hiện giao dịch chênh lệch giá trên sàn ICBIT, tôi buộc phải bán đồng xu vàng với giá lỗ và chuyển sang mua Bitcoin.

May mắn thay, mọi chuyện kết thúc có hậu. Sau tất cả, tôi vẫn nắm giữ lượng lớn đồng xu và thỏi vàng vật chất trong các kho bạc khắp thế giới, và cổ phiếu khai thác vàng, bạc chiếm vị trí chủ đạo trong danh mục cổ phiếu của tôi. Độc giả có thể thắc mắc: Nếu tôi là tín đồ trung thành của "Thánh Satoshi", tại sao vẫn nắm giữ vàng?

Lý do là vì chúng ta đang ở giai đoạn đầu của xu hướng các ngân hàng trung ương toàn cầu bán trái phiếu chính phủ Mỹ và mua vàng. Hơn nữa, các quốc gia hiện nay ngày càng dùng vàng để thanh toán thâm hụt thương mại – ngay cả khi phân tích dữ liệu thâm hụt thương mại Mỹ cũng thấy rõ xu hướng này.

Tóm lại, tôi mua vàng vì các ngân hàng trung ương đang mua vàng. Vàng đã là "tiền thật" của nền văn minh nhân loại trong hàng ngàn năm. Do đó, nếu các nhà quản lý ngân hàng trung ương không tin vào hệ thống tài chính pháp định hiện tại do đô la Mỹ thống trị, họ cũng sẽ không chọn Bitcoin làm tài sản dự trữ, mà sẽ (và đang) chọn vàng. Nếu tỷ trọng vàng trong dự trữ ngoại hối các ngân hàng trung ương phục hồi lên mức thập niên 1980, giá vàng có thể đạt khoảng 12.000 USD. Trước khi bạn nghi ngờ dự báo "viễn tưởng" này, hãy để tôi chứng minh bằng dữ liệu trực quan.

Trong hệ thống tiền pháp định, quan điểm truyền thống cho rằng vàng là "công cụ chống lạm phát", do đó giá vàng nên đi ngang với dữ liệu lạm phát chỉ số giá tiêu dùng (CPI) chính thức của các quốc gia. Biểu đồ trên cho thấy từ những năm 1930, giá vàng cơ bản đi cùng chỉ số lạm phát. Nhưng sau năm 2008, đặc biệt từ 2022, tốc độ tăng giá vàng vượt xa tốc độ lạm phát. Phải chăng vàng đang trong bong bóng, khiến các nhà đầu tư như tôi chịu tổn thất nặng nề?

Biểu đồ phân tích mối quan hệ giữa chỉ số giá tiêu dùng Mỹ (CPI) và vàng

Nếu vàng thực sự đang trong bong bóng, các nhà đầu tư cá nhân chắc chắn sẽ đổ xô vào. Cách phổ biến nhất để giao dịch vàng là thông qua quỹ giao dịch hối đoái (ETF), trong đó “SPDR Gold ETF (GLD US)” là quỹ lớn nhất [2]. Khi nhà đầu tư cá nhân "liều lĩnh" mua vàng, số cổ phiếu lưu hành của GLD sẽ tăng. Để so sánh hiện tượng này xuyên suốt chu kỳ giá vàng, ta cần chia số cổ phiếu lưu hành của GLD cho giá vàng vật chất. Biểu đồ dưới đây cho thấy tỷ lệ này đang liên tục giảm chứ không tăng – điều này có nghĩa là cơn sốt đầu cơ vàng thực sự vẫn chưa đến.

Chú thích biểu đồ: Tỷ lệ giữa số cổ phiếu lưu hành GLD US và giá vàng giao ngay

Nếu nhà đầu tư cá nhân không đẩy giá vàng lên, vậy ai là những "người mua không nhạy cảm với giá"? Câu trả lời là các ngân hàng trung ương toàn cầu. Trong 20 năm qua, hai sự kiện then chốt khiến các "người quản gia tiền tệ" này nhận ra đô la Mỹ không còn là tiền dự trữ đáng tin cậy.

Năm 2008, các tập đoàn tài chính khổng lồ Mỹ gây ra khủng hoảng giảm phát toàn cầu. Khác với cuộc khủng hoảng 1929 (khi Fed hầu như không can thiệp vào việc thu hẹp tín dụng), lần này Fed từ bỏ trách nhiệm duy trì sức mua của đô la Mỹ, chọn "in tiền" để "cứu" một số tổ chức tài chính lớn. Sự kiện này trở thành "điểm ngoặt" trong tỷ lệ nắm giữ trái phiếu Mỹ và vàng của các ngân hàng trung ương – tỷ lệ trái phiếu Mỹ đạt đỉnh, trong khi tỷ lệ vàng xuống đáy.

Năm 2022, một hành động của Tổng thống Mỹ Biden làm chấn động thế giới: đóng băng lượng trái phiếu Nga nắm giữ. Cần nhớ rằng Nga không chỉ sở hữu kho vũ khí hạt nhân lớn nhất toàn cầu, mà còn là một trong những nước xuất khẩu hàng hóa cơ bản lớn nhất. Nếu Mỹ dám xâm phạm quyền sở hữu tài sản của Nga, thì với các quốc gia yếu hơn hoặc giàu tài nguyên, Mỹ cũng có thể hành động tương tự. Không khó để hình dung các quốc gia khác không muốn tăng nắm giữ trái phiếu Mỹ nữa, tránh rủi ro bị tịch thu tài sản, và bắt đầu tăng mua vàng mạnh mẽ. Các ngân hàng trung ương khi mua vàng không nhạy cảm với giá: Bởi lẽ, nếu Tổng thống Mỹ ra lệnh đóng băng tài sản, bạn mất 100%; so với rủi ro đó, chi phí mua vàng để tránh rủi ro đối tác thì có đáng gì?

Dự trữ ngân hàng trung ương nước ngoài: Xu hướng dài hạn giữa Vàng vs Trái phiếu Chính phủ Mỹ

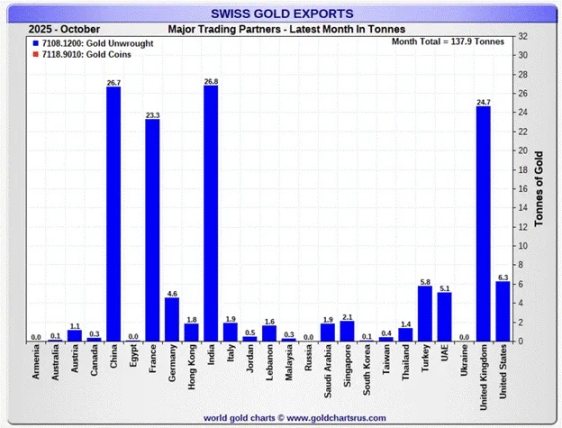

Nguyên nhân sâu xa khiến các quốc gia chủ quyền nhu cầu mạnh mẽ với "tài sản cổ xưa" vàng là vì việc thanh toán thâm hụt thương mại toàn cầu ngày càng phụ thuộc vào vàng. Việc thâm hụt thương mại Mỹ thu hẹp kỷ lục vào tháng 12/2025 chính là minh chứng vàng đang trở lại làm tiền dự trữ toàn cầu thật sự – sự thay đổi thâm hụt thương mại Mỹ tăng hơn 100% là do xuất khẩu vàng tăng.

“Số liệu do Bộ Thương mại Mỹ công bố hôm thứ Năm cho thấy thâm hụt thương mại hàng hóa Mỹ giảm 11% so với tháng trước, xuống còn 52,8 tỷ USD. Con số này không chỉ là mức thấp nhất kể từ tháng 6/2020 mà còn thấp hơn dự báo 63,3 tỷ USD của các nhà kinh tế được khảo sát bởi Reuters. Từ tháng 8 đến tháng 12, xuất khẩu Mỹ tăng 3%, đạt 289,3 tỷ USD, chủ yếu nhờ xuất khẩu vàng phi tiền tệ; nhập khẩu tăng 0,6%.” – Nguồn: Financial Times

Lưu chuyển vàng như sau: Mỹ xuất khẩu vàng sang Thụy Sĩ, Thụy Sĩ tinh luyện và鑄 thành thỏi vàng các loại, sau đó vận chuyển sang các nước khác. Biểu đồ dưới đây cho thấy người mua vàng chủ yếu là Trung Quốc, Ấn Độ và các nền kinh tế mới nổi khác – những nước hoặc giỏi sản xuất hàng hóa thực tế, hoặc là nước xuất khẩu hàng hóa cơ bản. Hàng hóa do các nước này sản xuất cuối cùng đổ vào Mỹ, còn vàng thì chảy về các khu vực "sản xuất" hơn trên toàn cầu. “Sản xuất” ở đây không phải là khả năng điền báo cáo rườm rà hay ghi đúng đại từ giới tính trong chữ ký email, mà là khả năng xuất khẩu năng lượng và các hàng hóa công nghiệp then chốt khác, dân chúng có thể sản xuất thép, tinh chế đất hiếm và các sản phẩm thực tế khác. Trong bối cảnh thanh khoản đô la Mỹ giảm, giá vàng vẫn tăng vì các quốc gia đang đẩy nhanh quá trình quay trở lại chế độ bản vị vàng toàn cầu.

Dữ liệu xuất khẩu vàng Mỹ tháng 10/2025

Dữ liệu xuất khẩu vàng Thụy Sĩ tháng 10/2025

Tài Sản Dài Hạn Ưa Thích Thanh Khoản

Mỗi thời đại đều có những cổ phiếu công nghệ đình đám. Trong thời kỳ bò vàng những năm 1920 tại Mỹ, RCA – nhà sản xuất radio – là cổ phiếu công nghệ nóng nhất; những năm 1960–1970, IBM – sản xuất máy tính lớn mới – là ông hoàng; ngày nay, các doanh nghiệp siêu tính toán AI và nhà sản xuất chip đang "lên ngôi".

Con người vốn lạc quan, luôn mơ về một tương lai tươi đẹp – cứ như thể khoản đầu tư hiện tại của các công ty công nghệ sẽ xây dựng nên một xã hội utopia. Với những người may mắn "nắm giữ tương lai" thông qua cổ phiếu các công ty này, của cải dường như từ trên trời rơi xuống. Để thuyết phục nhà đầu tư rằng "tương lai tốt đẹp" này chắc chắn xảy ra, các công ty công nghệ sẵn sàng đốt tiền, vay nợ. Khi thanh khoản dồi dào (chi phí vốn thấp), việc đặt cược vào tương lai trở nên dễ dàng – vì người ta tin rằng các doanh nhân dũng cảm này cuối cùng sẽ thu về dòng tiền khổng lồ. Do đó, nhà đầu tư sẵn sàng bỏ ra tiền mặt "rẻ rúng" hiện tại để mua cổ phiếu công nghệ, đổi lấy dòng tiền lớn hơn trong tương lai, điều này đẩy tỷ số P/E của cổ phiếu công nghệ lên cao. Rõ ràng, trong thời kỳ dư thừa thanh khoản, giá cổ phiếu tăng trưởng công nghệ thường tăng theo cấp số nhân.

Bitcoin là một "công nghệ tiền tệ". Giá trị của nó liên quan trực tiếp đến mức độ mất giá của tiền pháp định. Việc phát minh ra công nghệ blockchain Proof-of-Work (PoW) đã tạo ra cơ chế lỗi Byzantine, một đột phá lớn, chỉ riêng điều này đã đảm bảo giá trị Bitcoin lớn hơn không. Nhưng để giá Bitcoin tiến gần 100.000 USD, cần thêm điều kiện tiền pháp định tiếp tục mất giá. Sau khủng hoảng tài chính toàn cầu 2008, lượng cung đô la Mỹ tăng vọt, chính là nguyên nhân trực tiếp khiến giá Bitcoin tăng theo dạng tiệm cận.

Do đó, kết luận của tôi là:

Khi thanh khoản đô la Mỹ mở rộng, Bitcoin và chỉ số Nasdaq sẽ tăng.

Nhưng vấn đề nằm ở chỗ, gần đây giá Bitcoin và chỉ số Nasdaq đã tách biệt.

Theo tôi, lý do chỉ số Nasdaq không điều chỉnh theo sự sụt giảm thanh khoản đô la Mỹ năm 2025 là vì cả Trung Quốc và Mỹ đều đã "quốc hữu hóa" ngành AI.

Các chuyên gia công nghệ AI đã thuyết phục lãnh đạo hai nền kinh tế lớn nhất thế giới rằng: AI có thể giải quyết mọi vấn đề – giảm chi phí lao động về 0, chữa khỏi ung thư, nâng cao năng suất, "dân chủ hóa" sáng tạo, và quan trọng hơn, giúp một quốc gia giành quyền kiểm soát quân sự toàn cầu. Vì vậy, bất kể định nghĩa "chiến thắng" mơ hồ ra sao, quốc gia nào "thắng" trong lĩnh vực AI sẽ thống trị thế giới.

Trung Quốc đã tin vào viễn cảnh công nghệ này, phù hợp với mô hình Đảng Cộng sản Trung Quốc thông qua các kế hoạch 5 năm để đặt mục tiêu phát triển từ trên xuống. Nhà đầu tư cổ phiếu Trung Quốc thường nghiên cứu kỹ từng kế hoạch 5 năm và các sửa đổi hàng năm để xác định ngành nào và cổ phiếu nào sẽ được hỗ trợ tín dụng rẻ từ chính phủ, cũng như được ưu đãi chính sách trong cạnh tranh thị trường.

Tại Mỹ, ít nhất trong thời đại hiện nay, loại "phân tích đầu tư định hướng chính sách" này vẫn còn mới mẻ. Chính sách công nghiệp thực chất là lựa chọn chung của Mỹ và Trung Quốc, chỉ khác cách tuyên truyền. Trump đã bị "quyến rũ" bởi sức hấp dẫn của AI, và giờ đây "thắng trong lĩnh vực AI" đã trở thành phần cốt lõi trong chính sách kinh tế của ông. Chính phủ Mỹ thực chất đã "quốc hữu hóa" mọi khâu trong ngành AI được cho là liên quan đến "chiến thắng": thông qua mệnh lệnh hành chính và đầu tư công, Trump làm lu mờ tín hiệu thị trường tự do, khiến vốn đổ vào mọi lĩnh vực liên quan AI bất chấp tỷ suất sinh lời thực tế.

Đây chính là lý do chỉ số Nasdaq năm 2025 tách biệt với giá Bitcoin và xu hướng thanh khoản đô la Mỹ, đạt được đà tăng ngược chiều.

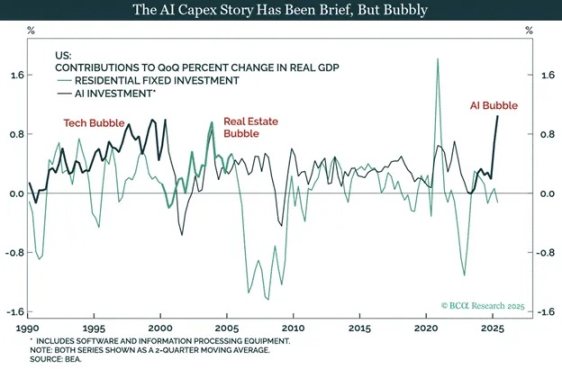

Diễn biến bong bóng chi tiêu vốn AI

So sánh tốc độ tăng doanh thu theo nhóm S&P 500: Công nghệ / Dịch vụ Viễn thông vs Nhóm khác

Dù có bong bóng hay không, việc tăng chi tiêu để "thắng cuộc đua AI" đang thúc đẩy tăng trưởng kinh tế Mỹ. Trump hứa hẹn trong chiến dịch sẽ làm kinh tế "chạy nóng", do đó, ngay cả khi nhìn lại trong vài năm tới thấy tỷ suất sinh lời từ chi tiêu này thấp hơn chi phí vốn, ông ấy cũng sẽ không dừng lại.

Giá cổ phiếu ngành chiến lược Trung Quốc (tính bằng CNY)

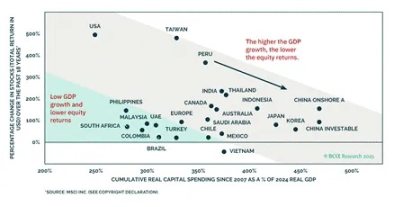

Mối quan hệ giữa tốc độ tăng GDP và lợi nhuận cổ phiếu: So sánh các nền kinh tế toàn cầu

Nhà đầu tư công nghệ Mỹ cần thận trọng với "kỳ vọng" của mình. Chính sách công nghiệp Mỹ nhằm "thắng cuộc đua AI" rất có thể khiến vốn đầu tư của họ "đổ sông đổ bể". Mục tiêu chính trị của Trump (hay người kế nhiệm) cuối cùng sẽ mâu thuẫn với lợi ích cổ đông của các doanh nghiệp được coi là "chiến lược". Nhà đầu tư cổ phiếu Trung Quốc đã rút ra bài học cay đắng này. Khổng Tử nói: “Lấy sử làm gương”. Nhưng xét theo hiệu suất xuất sắc của Nasdaq, rõ ràng nhà đầu tư Mỹ chưa học được bài học đó.

Biến động số việc làm tư nhân trong ngành xử lý/dịch vụ lưu trữ dữ liệu Mỹ

Biến động số việc làm tư nhân trong ngành dịch vụ CNTT Mỹ

Diễn biến các chỉ số thành phần ISM sản xuất Mỹ

Chú thích biểu đồ: Giá trị dưới 50 cho thấy suy thoái kinh tế. Tăng trưởng GDP không kéo theo phục hồi sản xuất công nghiệp.

Tôi từng nghĩ Trump là "đại diện cho tầng lớp lao động da trắng"? Đừng ngốc thế, bạn bè ơi. Cựu Tổng thống Mỹ Clinton đã "bán" việc làm của các bạn cho Trung Quốc; Trump tuy đưa nhà máy về Mỹ, nhưng giờ đây车间 đầy rô-bốt AI của Elon Musk. Xin lỗi, các bạn lại bị "lừa" thêm lần nữa – nhưng ICE (Cơ quan Thực thi Di trú và Hải quan Mỹ) vẫn đang tuyển người đấy [3]!

Các biểu đồ này minh bạch cho thấy sự tăng trưởng của Nasdaq là kết quả được chính phủ Mỹ hậu thuẫn. Do đó, ngay cả khi tăng trưởng tín dụng đô la Mỹ yếu ớt hoặc co lại, ngành AI vẫn nhận được mọi nguồn vốn cần thiết để "thắng". Đây là lý do chỉ số Nasdaq năm 2025 tách biệt với chỉ số thanh khoản đô la Mỹ của tôi và vượt trội Bitcoin. Tôi cho rằng bong bóng AI chưa đến lúc vỡ. Hiệu suất vượt trội này sẽ là "bình thường mới" trên thị trường tài chính toàn cầu, cho đến khi tình hình thay đổi – điểm đảo chiều khả thi nhất là, như Polymarket dự đoán, đảng Dân chủ kiểm soát Hạ viện năm 2026, thậm chí có thể giành chiến thắng tổng thống năm 2028. Nếu đảng Cộng hòa là "tương lai" (kiểu The Jetsons), thì đảng Dân chủ là "bảo thủ" (kiểu The Flintstones).

Khi vàng và Nasdaq đang "thịnh vượng", Bitcoin làm sao "hồi sinh"? Câu trả lời là: thanh khoản đô la Mỹ phải mở rộng. Rõ ràng, tôi tin rằng thanh khoản đô la Mỹ sẽ mở rộng vào năm 2026, tiếp theo chúng ta sẽ thảo luận các con đường cụ thể.

Làm Kinh Tế "Chạy Nóng"

Trước hết, tôi cho rằng sự mở rộng lớn về thanh khoản đô la Mỹ trong năm nay (2026) sẽ dựa trên ba trụ cột:

- Fed sẽ mở rộng bảng cân đối kế toán bằng cách "in tiền";

- Các ngân hàng thương mại sẽ tăng cho vay vào các ngành chiến lược;

- Fed sẽ "in tiền" để hạ lãi suất thế chấp.

Như biểu đồ trên cho thấy, năm 2025, do chính sách siết chặt định lượng (QT) [4], bảng cân đối kế toán của Fed liên tục thu hẹp. Tháng 12/2025, chính sách QT kết thúc, Fed công bố tại cuộc họp tháng đó "kế hoạch in tiền" mới nhất – “Mua sắm Quản lý Dự trữ (RMP)”. Tôi đã phân tích kỹ cơ chế hoạt động của RMP trong bài viết “Ngôn Ngữ Của Tình Yêu (Love Language)”. Biểu đồ rõ ràng cho thấy bảng cân đối kế toán của Fed chạm đáy vào tháng 12/2025. Theo kế hoạch RMP, Fed sẽ bơm ít nhất 40 tỷ USD thanh khoản vào thị trường mỗi tháng; và khi nhu cầu tài trợ của chính phủ Mỹ tăng, quy mô mua sắm này sẽ còn mở rộng.

Biểu đồ trên là dữ liệu tăng trưởng cho vay của hệ thống ngân hàng Mỹ do Fed công bố hàng tuần, gọi là “Tiền gửi và Nợ khác (ODL)”. Tôi chú ý chỉ số này sau khi đọc nghiên cứu của Lacy Hunt. Từ quý IV/2025, các ngân hàng bắt đầu tăng cho vay. Quá trình ngân hàng cho vay về bản chất là tạo ra tiền gửi (tức là tạo ra tiền) từ hư vô.

Các ngân hàng như JPMorgan sẵn sàng cho các doanh nghiệp được chính phủ Mỹ hỗ trợ trực tiếp vay vốn – JPMorgan đã ra mắt công cụ cho vay 1,5 nghìn tỷ USD. Cơ chế hoạt động cụ thể như sau: Chính phủ đầu tư vào doanh nghiệp (góp vốn cổ phần) hoặc ký thỏa thuận mua hàng (cam kết mua sản phẩm trong tương lai), sau đó doanh nghiệp này nộp đơn vay JPMorgan hoặc các ngân hàng thương mại lớn khác để mở rộng sản xuất. Sự "bảo lãnh" của chính phủ làm giảm rủi ro vỡ nợ (do đảm bảo nhu cầu), nên ngân hàng cũng sẵn sàng "tạo tiền" để tài trợ cho các ngành chiến lược này. Điều này giống hệt mô hình tạo tín dụng Trung Quốc – việc tạo tín dụng chuyển từ ngân hàng trung ương sang ngân hàng thương mại, ít nhất trong giai đoạn đầu, tốc độ lưu thông tiền tệ sẽ tăng mạnh, từ đó thúc đẩy GDP danh nghĩa tăng trưởng cao hơn xu hướng.

Mỹ sẽ tiếp tục thể hiện ảnh hưởng quân sự, và việc sản xuất vũ khí hủy diệt hàng loạt cần hệ thống ngân hàng thương mại hỗ trợ tài chính. Đây cũng là lý do tăng trưởng tín dụng ngân hàng năm 2026 sẽ có xu hướng tăng dài hạn.

Trump xuất thân từ ngành bất động sản, am hiểu sâu sắc cách tài trợ cho các dự án bất động sản. Gần đây, Trump ban hành chính sách mới, yêu cầu các tổ chức hỗ trợ chính phủ Mỹ (GSE) Fannie Mae và Freddie Mac sử dụng tiền trên bảng cân đối kế toán của họ để mua 200 tỷ USD chứng khoán thế chấp (MBS) [5]. Trước khi Trump ra lệnh, khoản tiền này nằm im trên bảng cân đối kế toán của Fannie Mae và Freddie Mac, do đó chính sách này sẽ trực tiếp tăng thanh khoản đô la Mỹ. Nếu chính sách này hiệu quả, Trump nhiều khả năng sẽ tiếp tục tung ra các biện pháp tương tự.

Việc thúc đẩy thị trường bất động sản nóng lên thông qua hạ lãi suất thế chấp sẽ cho phép nhiều người Mỹ thế chấp nhà với giá trị sổ sách kỷ lục. "Hiệu ứng của cải" này khiến người dân bình thường cảm thấy hài lòng về nền kinh tế vào ngày bầu cử, từ đó bỏ phiếu ủng hộ đảng Cộng hòa (phe đỏ). Còn với chúng tôi – những người nắm giữ tài sản rủi ro, điều quan trọng nhất là điều này sẽ tạo ra thêm tín dụng để mua các loại tài sản tài chính khác nhau.

Bitcoin (đường cong vàng) và thanh khoản đô la Mỹ (đường cong trắng) gần như chạm đáy cùng lúc. Như đã nói, khi thanh khoản đô la Mỹ mở rộng mạnh, giá Bitcoin cũng sẽ tăng theo. Hãy quên đi hiệu suất ảm đạm của Bitcoin năm 2025 – thanh khoản lúc đó đơn giản là không đủ để hỗ trợ danh mục đầu tư mã hóa. Nhưng chúng ta không nên rút ra kết luận sai lầm từ hiệu suất kém của Bitcoin năm 2025: biến động giá của nó luôn gắn chặt với sự thay đổi thanh khoản, quá khứ như vậy, hiện tại cũng vậy.

Chiến Lược Giao Dịch

Tôi là một kẻ đầu cơ cực đoan. Mặc dù quỹ Maelstrom đã gần đầy vị thế, nhưng do tôi cực kỳ tin tưởng vào sự mở rộng thanh khoản đô la Mỹ, tôi vẫn muốn tăng thêm rủi ro. Vì vậy, tôi đã thiết lập vị thế mua cổ phiếu Strategy (mã: MSTR US) và Metaplanet (mã: 3350 JT), thông qua đó có được vị thế đòn bẩy với Bitcoin mà không cần giao dịch các phái sinh như hợp đồng perpetual hay quyền chọn.

Tôi chia giá cổ phiếu Metaplanet (đường cong trắng) cho giá Bitcoin tính bằng yên Nhật, và chia giá cổ phiếu Strategy (đường cong vàng) cho giá Bitcoin tính bằng đô la Mỹ. Kết quả cho thấy "tỷ giá Bitcoin" của hai cổ phiếu này đang ở mức thấp nhất trong hai năm qua, và đã giảm mạnh so với đỉnh giữa năm 2025. Nếu giá Bitcoin có thể phục hồi lên 110.000 USD, nhà đầu tư sẽ lại ưa chuộng việc间接 đầu tư vào Bitcoin thông qua các cổ phiếu này. Do cấu trúc vốn của các công ty này vốn đã chứa sẵn đòn bẩy, trong giai đoạn Bitcoin tăng giá, giá cổ phiếu của họ sẽ tăng mạnh hơn cả Bitcoin.

Ngoài ra, chúng tôi cũng tiếp tục tăng nắm giữ Zcash (ZEC). Việc các nhà phát triển của Công ty Tiền Điện tử (ECC) rời đi không phải là tin xấu. Tôi tin chắc rằng, trong các thực thể kinh doanh độc lập, họ sẽ phát triển ra các sản phẩm tốt hơn và có ảnh hưởng lớn hơn. Tôi rất mừng khi có cơ hội mua ZEC với giá rẻ từ tay những người bán tháo vì hoảng loạn.

Các nhà đầu cơ ơi, hãy tiến lên phía trước, leo cao hơn nữa. Thế giới bên ngoài đầy rủi ro, hãy tự bảo vệ mình. Mong bình an đến với các bạn, kính lễ nữ thần “Áng Mây Buồn Bã”!

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News