Ổn định币 bước vào "thời đại sinh lời": Tổng quan về ổn định tiền có lợi suất

Tuyển chọn TechFlowTuyển chọn TechFlow

Ổn định币 bước vào "thời đại sinh lời": Tổng quan về ổn định tiền có lợi suất

Ngoài thuộc tính «neo giá», từ năm 2025 trở đi, tiền ổn định đang bước vào giai đoạn mới hoàn toàn «có thể kiếm lời».

Tác giả: imToken

Gần đây bạn có thấy ở một số nền tảng xuất hiện lợi suất tiền gửi không kỳ hạn 12% cho USDC không?

Đây thực sự không phải là chiêu trò quảng cáo. Trước đây, những người nắm giữ stablecoin thường là những "người gửi tiền không lãi", trong khi các bên phát hành lại đầu tư khoản tiền tích lũy này vào các tài sản an toàn như trái phiếu kho bạc Mỹ, thương phiếu... để thu lợi nhuận khổng lồ — USDT/Tether và USDC/Circle đều hoạt động theo cách này.

Nhưng hiện nay, phần lợi nhuận trước kia chỉ thuộc về nhà phát hành đang được tái phân phối — ngoài cuộc đua trợ cấp lãi suất của USDC, ngày càng nhiều dự án stablecoin sinh lời thế hệ mới đang phá vỡ "bức tường lợi suất" này, cho phép người nắm giữ trực tiếp chia sẻ lợi tức từ tài sản cơ bản. Điều này không chỉ thay đổi logic giá trị của stablecoin mà còn có thể trở thành động cơ tăng trưởng hoàn toàn mới cho lĩnh vực RWA và Web3.

Một, Stablecoin sinh lời là gì?

Xét về định nghĩa, stablecoin sinh lời là loại stablecoin mà tài sản cơ bản có thể tạo ra lợi nhuận và phân phối lợi nhuận đó (thường đến từ trái phiếu kho bạc Mỹ, RWA hoặc lợi nhuận trên chuỗi) trực tiếp cho người nắm giữ, điều này khác biệt rõ rệt so với stablecoin truyền thống (như USDT/USDC), nơi lợi nhuận thuộc về nhà phát hành, còn người nắm giữ chỉ được hưởng lợi thế neo tỷ giá USD mà không nhận được bất kỳ lợi tức nào.

Stablecoin sinh lời biến việc nắm giữ coin thành một công cụ đầu tư thụ động. Về bản chất, nó đơn giản là chia sẻ khoản lợi tức trái phiếu kho bạc mà trước đây Tether/USDT độc chiếm cho đông đảo người dùng stablecoin. Một ví dụ minh họa có thể giúp hiểu rõ hơn:

Ví dụ quá trình Tether phát hành USDT, về bản chất chính là người dùng tiền mã hóa dùng USD để "mua" USDT — Khi Tether phát hành 10 tỷ USD USDT, có nghĩa là người dùng tiền mã hóa đã gửi 10 tỷ USD cho Tether để nhận lại lượng USDT tương ứng.

Sau khi nhận được 10 tỷ USD này, Tether không cần trả lãi cho người dùng tương ứng, tương đương với việc có được nguồn vốn USD thật sự từ người dùng tiền mã hóa với chi phí bằng 0; nếu dùng số tiền này mua trái phiếu kho bạc Mỹ, thì sẽ có thu nhập lãi suất an toàn, không rủi ro và chi phí bằng 0.

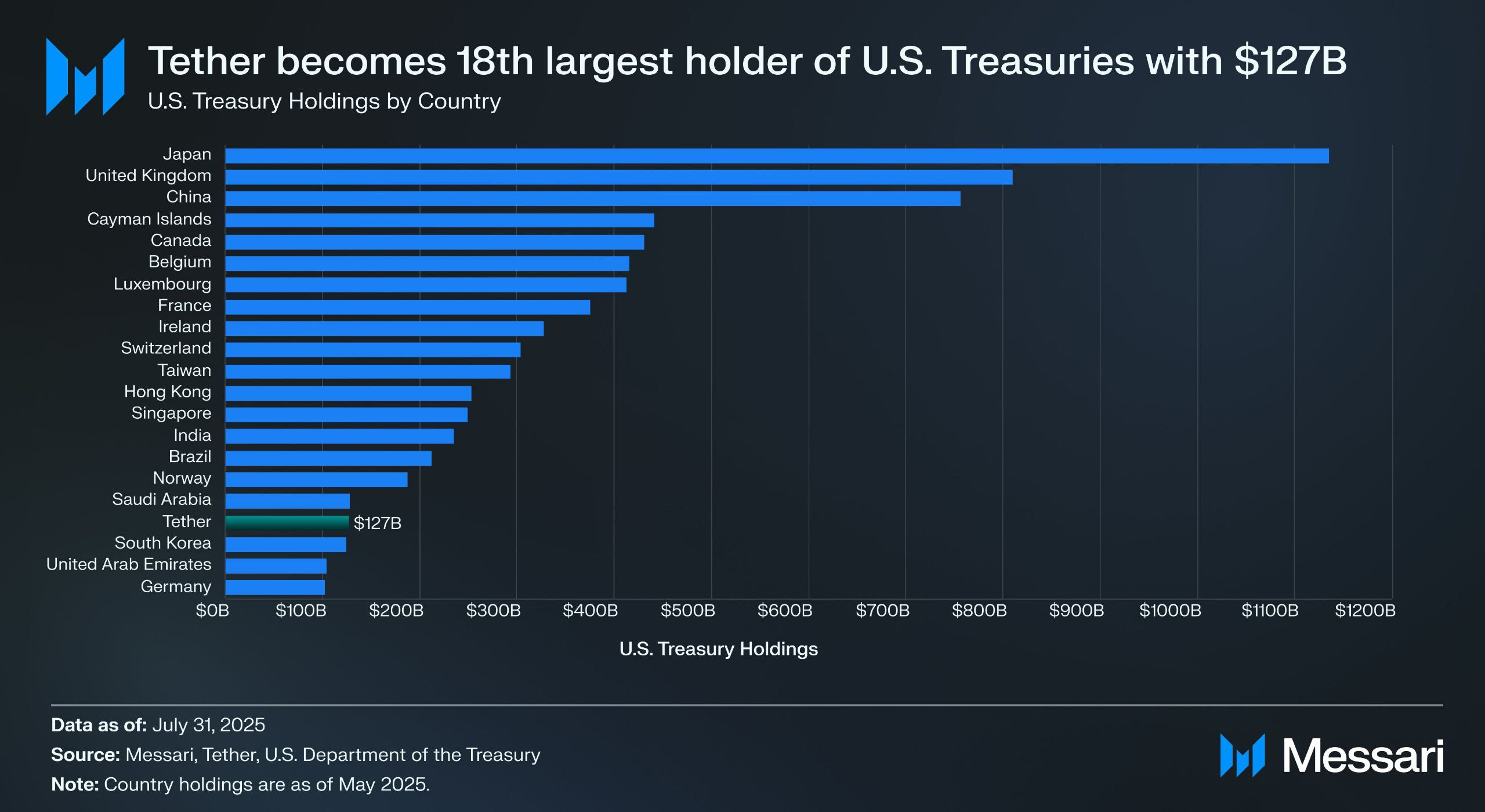

Nguồn: Messari

Theo báo cáo kiểm toán quý II do Tether công bố, công ty nắm giữ trực tiếp hơn 157 tỷ USD trái phiếu chính phủ Mỹ (bao gồm 105,5 tỷ USD sở hữu trực tiếp và 21,3 tỷ USD sở hữu gián tiếp), trở thành một trong những chủ sở hữu trái phiếu kho bạc lớn nhất thế giới — theo dữ liệu từ Messari, tính đến ngày 31 tháng 7 năm 2025, Tether đã vượt Hàn Quốc để trở thành chủ sở hữu trái phiếu kho bạc Mỹ lớn thứ 18.

Điều này có nghĩa là ngay cả với tỷ suất lợi nhuận trái phiếu khoảng 4%, Tether cũng có thể kiếm được khoảng 6 tỷ USD mỗi năm (khoảng 700 triệu USD mỗi quý). Dữ liệu lợi nhuận hoạt động 4,9 tỷ USD của Tether trong quý II cũng xác nhận mô hình này cực kỳ béo bở.

imToken dựa trên thực tiễn thị trường rằng "stablecoin đã không còn là công cụ có thể khái quát bằng một câu chuyện duy nhất, cách sử dụng của nó khác nhau tùy người, tùy nhu cầu", nên đã phân loại stablecoin thành nhiều nhóm con có thể khám phá (đọc thêm bài viết Thế giới quan về stablecoin: Làm sao xây dựng khung phân loại stablecoin dưới góc nhìn người dùng?).

Theo phương pháp phân loại stablecoin của imToken, stablecoin sinh lời được tách riêng thành một nhóm đặc biệt có khả năng mang lại lợi nhuận liên tục cho người nắm giữ, bao gồm hai loại chính:

-

Stablecoin gốc sinh lãi: Người dùng chỉ cần nắm giữ loại stablecoin này là tự động nhận được lợi nhuận, tương tự như tiền gửi không kỳ hạn tại ngân hàng. Bản thân token là một tài sản sinh lời, ví dụ như USDe, USDS…;

-

Stablecoin cung cấp cơ chế sinh lời chính thức: Loại stablecoin này bản thân chưa chắc đã tự động sinh lãi, nhưng nhà phát hành hoặc giao thức quản lý cung cấp kênh sinh lời chính thức. Người dùng cần thực hiện thao tác cụ thể như gửi vào giao thức tiết kiệm chỉ định (ví dụ cơ chế lãi suất gửi DAI - DSR), đặt cược (stake) hoặc đổi lấy chứng từ sinh lời nhất định để bắt đầu kiếm lãi, ví dụ như DAI…;

Nếu coi giai đoạn 2020-2024 là "thời kỳ mở rộng quy mô của stablecoin", thì năm 2025 sẽ là "thời kỳ chia cổ tức của stablecoin". Trong bối cảnh cân bằng giữa tuân thủ pháp lý, lợi suất và thanh khoản, stablecoin sinh lời có thể trở thành một phân nhánh stablecoin đạt mức nghìn tỷ đô la Mỹ tiếp theo.

Nguồn: imToken Web (web.token.im) về stablecoin sinh lời

Hai, Tổng hợp các dự án hàng đầu trong lĩnh vực stablecoin sinh lời

Xét theo lộ trình triển khai cụ thể, phần lớn stablecoin sinh lời gắn chặt với việc token hóa trái phiếu kho bạc Mỹ — token trên chuỗi mà người dùng nắm giữ về bản chất được neo bởi tài sản trái phiếu Mỹ do các tổ chức giám hộ quản lý, vừa giữ được đặc tính rủi ro thấp và khả năng sinh lời của trái phiếu kho bạc, vừa sở hữu tính thanh khoản cao của tài sản trên chuỗi, đồng thời có thể kết hợp với các thành phần DeFi để phát triển các sản phẩm tài chính như đòn bẩy, cho vay, v.v.

Hiện tại trên thị trường, ngoài các giao thức lâu đời như MakerDAO, Frax Finance tiếp tục gia tăng đầu tư, thì các tay chơi mới như Ethena (USDe), Ondo Finance cũng đang phát triển rất nhanh, tạo nên một cục diện đa dạng từ dạng giao thức đến hỗn hợp CeDeFi.

USDe của Ethena

Là nhân vật trung tâm trong làn sóng stablecoin sinh lời lần này, tất nhiên phải kể đến stablecoin USDe của Ethena, gần đây lượng cung của nó lần đầu tiên vượt ngưỡng 10 tỷ.

Dữ liệu từ trang web chính thức của Ethena Labs cho thấy, tính đến thời điểm viết bài, lợi suất hàng năm của USDe vẫn ở mức cao 9,31%, trước đó từng duy trì trên 30%. Lợi suất cao này đến từ hai nguồn chính:

-

Lợi tức đặt cược ETH LSD;

-

Thu nhập từ phí tài trợ vị thế phòng hộ delta (tức là vị thế short perpetual futures);

Trong đó, nguồn thứ nhất khá ổn định, hiện dao động khoảng 4%, còn nguồn thứ hai hoàn toàn phụ thuộc vào tâm lý thị trường, do đó lợi suất hàng năm của USDe ở một mức độ nào đó cũng phụ thuộc trực tiếp vào phí tài trợ toàn mạng (tâm lý thị trường).

Nguồn: Ethena

USDY của Ondo Finance

Ondo Finance, với tư cách là dự án nổi bật trong lĩnh vực RWA, luôn tập trung đưa các sản phẩm cố định truyền thống lên thị trường chuỗi.

USD Yield (USDY) do họ ra mắt là một loại chứng phiếu được token hóa, được bảo đảm bởi trái phiếu kho bạc Mỹ ngắn hạn và tiền gửi ngân hàng không kỳ hạn, về bản chất là giấy tờ nợ vô danh, nghĩa là người nắm giữ có thể trực tiếp sở hữu và hưởng lợi nhuận mà không cần xác minh danh tính.

USDY về bản chất cung cấp mức phơi nhiễm rủi ro gần bằng trái phiếu kho bạc cho vốn trên chuỗi, đồng thời trao cho token tính kết hợp, có thể kết nối với các mô-đun DeFi như cho vay, đặt cược... để khuếch đại lợi nhuận. Thiết kế này khiến USDY trở thành đại diện quan trọng hiện nay cho các quỹ thị trường tiền tệ dạng token trên chuỗi.

PYUSD của PayPal

PYUSD của PayPal khi ra mắt năm 2023 chủ yếu hướng tới vai trò stablecoin thanh toán tuân thủ pháp lý, do Paxos làm bên giám hộ, neo 1:1 với tiền gửi USD và trái phiếu kho bạc ngắn hạn.

Bước sang năm 2025, PayPal bắt đầu thử nghiệm cơ chế phân phối lợi nhuận trên PYUSD, đặc biệt là trong mô hình hợp tác với một số ngân hàng giám hộ và tài khoản đầu tư trái phiếu kho bạc, trả lại một phần lợi tức cơ bản (từ trái phiếu Mỹ và các tài sản tương đương tiền mặt) cho người dùng nắm giữ, nhằm kết nối song song cả tính năng thanh toán lẫn sinh lời.

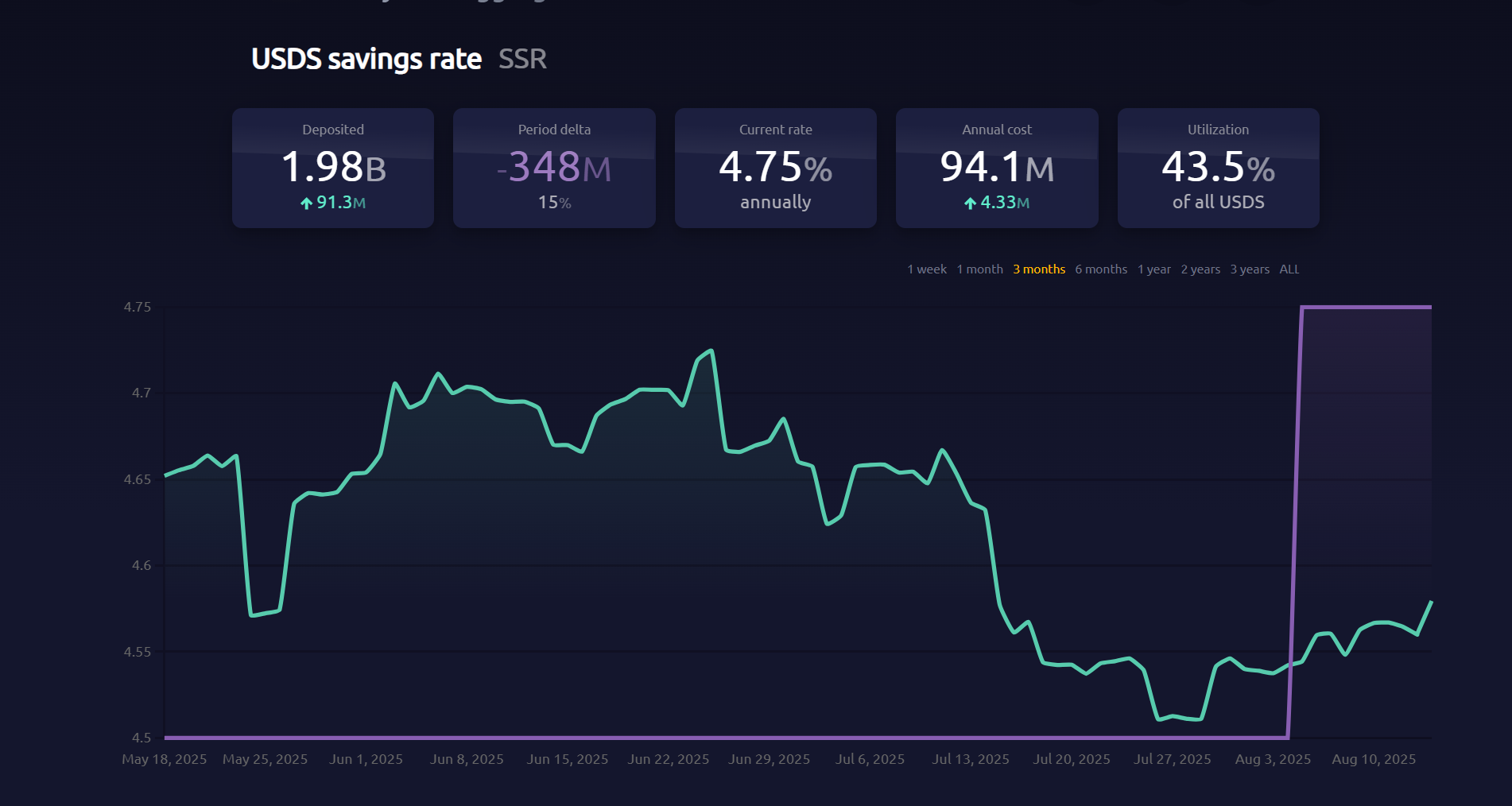

EDSR/USDS của MakerDAO

Không cần bàn cãi về sức mạnh thống trị của MakerDAO trong phân khúc stablecoin phi tập trung. USDS (phiên bản nâng cấp của cơ chế lãi suất gửi DAI) do họ ra mắt cho phép người dùng gửi trực tiếp token vào giao thức để tự động nhận lãi suất liên kết với lợi tức trái phiếu Mỹ, mà không phải chịu thêm chi phí thao tác.

Hiện lãi suất tiết kiệm (SSR) là 4,75%, quy mô tiền gửi gần 2 tỷ token.客 quan mà nói, sự kiện đổi tên này cũng phản ánh việc MakerDAO định vị lại thương hiệu và hình thái kinh doanh của chính mình — tiến hóa từ stablecoin gốc DeFi sang nền tảng phân phối lợi nhuận RWA.

Nguồn: makerburn

sFRAX của Frax Finance

Frax Finance luôn là một trong những dự án DeFi tích cực nhất trong việc tiếp cận Cục Dự trữ Liên bang Mỹ (Fed), bao gồm việc xin mở tài khoản chính tại Fed (cho phép nắm giữ USD và giao dịch trực tiếp với Fed). Khoản tiền gửi sFRAX do họ ra mắt sử dụng lợi tức trái phiếu Mỹ, thông qua việc hợp tác với Lead Bank tại Kansas City mở tài khoản môi giới để mua trái phiếu kho bạc Mỹ, có thể theo dõi lãi suất Fed để duy trì mối tương quan.

Tính đến thời điểm viết bài, tổng lượng sFRAX đặt cược đã vượt quá 60 triệu token, đồng thời lãi suất hàng năm hiện tại khoảng 4,8%.

Nguồn: Frax Finance

Ngoài ra, cần lưu ý rằng không phải tất cả stablecoin sinh lời đều vận hành ổn định, ví dụ như dự án USDM đã tuyên bố giải thể, chức năng đúc tiền đã bị vô hiệu hóa vĩnh viễn, chỉ còn lại quyền chuộc lại thị trường sơ cấp trong thời gian giới hạn.

Nhìn chung, hiện nay phần lớn cấu hình tài sản cơ bản của các stablecoin sinh lời tập trung vào trái phiếu ngắn hạn và giao dịch mua lại trái phiếu kho bạc Mỹ, lãi suất cung cấp ra bên ngoài chủ yếu nằm trong khoảng 4%-5%, phù hợp với mức lợi suất trái phiếu Mỹ hiện tại. Cùng với sự tham gia ngày càng nhiều của các tổ chức CeFi, nền tảng giám hộ tuân thủ pháp lý và các giao thức DeFi vào phân khúc này, loại tài sản này trong tương lai có tiềm năng chiếm份额 ngày càng quan trọng trên thị trường stablecoin.

Ba, Đánh giá thế nào về việc thêm lợi suất cho stablecoin?

Như đã nói ở trên, lý do cốt lõi giúp stablecoin sinh lời có thể cung cấp lợi nhuận bền vững nằm ở cấu hình vững chắc của tài sản cơ bản. Bởi vì phần lớn nguồn lợi nhuận của các stablecoin này đều đến từ các tài sản RWA rủi ro cực thấp, lợi suất ổn định như trái phiếu kho bạc Mỹ.

Xét về cấu trúc rủi ro, việc nắm giữ trái phiếu kho bạc gần như tương đương rủi ro với việc nắm giữ USD, nhưng trái phiếu kho bạc lại tạo thêm lãi suất hàng năm 4% hoặc cao hơn. Do đó, trong chu kỳ lãi suất trái phiếu Mỹ cao, các giao thức này đầu tư vào các tài sản này để thu lợi nhuận, sau khi trừ chi phí vận hành, phân phối một phần lãi suất cho người nắm giữ, từ đó tạo thành vòng khép kín hoàn hảo "lãi suất trái phiếu Mỹ — thúc đẩy phát triển stablecoin":

Người nắm giữ chỉ cần sở hữu stablecoin như một chứng từ là có thể nhận được "lợi tức" từ tài sản tài chính cơ bản là trái phiếu kho bạc Mỹ, trong khi lợi suất trái phiếu kho bạc Mỹ kỳ hạn trung và ngắn hiện nay đều gần hoặc vượt 4%, do đó phần lớn các dự án cố định thu nhập dựa trên trái phiếu Mỹ cũng có lãi suất trong khoảng 4%-5%.

Khách quan mà nói, mô hình "cầm là sinh lãi" này vốn dĩ đã có sức hấp dẫn tự nhiên: người dùng thông thường có thể để vốn nhàn rỗi tự động sinh lời; các giao thức DeFi có thể sử dụng chúng như tài sản thế chấp chất lượng cao để phát triển thêm các sản phẩm tài chính như cho vay, đòn bẩy, perpetual...; còn vốn tổ chức có thể tham gia vào chuỗi trong khuôn khổ tuân thủ, minh bạch, giảm chi phí vận hành và tuân thủ.

Do đó, stablecoin sinh lời có tiềm năng trở thành một trong những hình thái ứng dụng dễ hiểu và dễ triển khai nhất trong lĩnh vực RWA. Cũng chính vì vậy, hiện nay thị trường tiền mã hóa đang chứng kiến sự xuất hiện ồ ạt của các sản phẩm RWA thu nhập cố định và stablecoin dựa trên trái phiếu kho bạc Mỹ, từ các giao thức gốc chuỗi, các gã khổng lồ thanh toán cho đến các tân binh có nền tảng Wall Street, bức tranh cạnh tranh ban đầu đã hình thành.

Bất kể tương lai lãi suất trái phiếu Mỹ thay đổi ra sao, làn sóng stablecoin sinh lời được thúc đẩy bởi chu kỳ lãi suất cao này đã khiến logic giá trị của stablecoin chuyển từ "neo tỷ giá" sang "chia cổ tức".

Trong tương lai, có lẽ khi nhìn lại thời điểm này, chúng ta sẽ nhận ra rằng đây không chỉ là bước ngoặt trong câu chuyện kể về stablecoin, mà còn là một bước ngoặt lịch sử nữa trong quá trình hội tụ giữa tiền mã hóa và tài chính truyền thống.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News