Quan điểm: Đợt tăng trưởng này bắt nguồn từ dòng tiền tràn vào lĩnh vực AI, động lực vẫn sẽ tiếp tục

Tuyển chọn TechFlowTuyển chọn TechFlow

Quan điểm: Đợt tăng trưởng này bắt nguồn từ dòng tiền tràn vào lĩnh vực AI, động lực vẫn sẽ tiếp tục

Chi tiêu vốn từ các gã khổng lồ AI tạo ra thanh khoản, các công ty tiền mã hóa trở thành lực mua mới, thị trường tăng giá vẫn còn động lực.

Tác giả:arndxt

Biên dịch: TechFlow

Đây là một thị trường tăng giá được thúc đẩy bởi thanh khoản, nhưng lại thiếu sự hỗ trợ từ thanh khoản truyền thống.

Cục Dự trữ Liên bang (Fed) vẫn duy trì chính sách thắt chặt, kích thích tài khóa đang dần suy yếu, nhưng các tài sản rủi ro vẫn tiếp tục tăng giá. Lý do tại sao? Bởi vì lợi nhuận vốn và chi tiêu vốn (Capex) trong nền kinh tế hàng đầu được thúc đẩy bởi trí tuệ nhân tạo (AI) đang lan tỏa từng tầng lớp, trong khi các công ty kho bạc tiền mã hóa (Crypto Treasury Companies, viết tắt là TCos) đã thiết kế một cơ chế truyền dẫn mới, biến cơn sốt thị trường chứng khoán thành các cuộc đấu giá trên chuỗi.

Hiệu ứng "bánh đà" này có thể vượt qua giai đoạn yếu theo mùa và nhiễu loạn vĩ mô, cho đến khi chi tiêu vốn của các doanh nghiệp siêu quy mô giảm hoặc nhu cầu ETF đình trệ.

Nguồn ảnh:

https://x.com/lanamour69/status/1957087662105415896

Ba quan điểm phân tích chính

-

Chuyển dịch nguồn thanh khoản: Thanh khoản không còn đến từ Fed hay Bộ Tài chính, mà bắt nguồn từ lợi nhuận cổ phần và chi tiêu vốn của các doanh nghiệp siêu quy mô về AI. Hiệu ứng giàu có từ các công ty như NVIDIA và Microsoft, cùng với làn sóng chi tiêu vốn vượt 100 tỷ USD, đang lan dần tới thị trường lao động, nhà cung cấp và đặc biệt là danh mục đầu tư của nhà đầu tư cá nhân, kéo đường cong tài sản rủi ro hướng về lĩnh vực tiền mã hóa.

-

Người mua lớn mới trong lĩnh vực tiền mã hóa: Các công ty kho bạc (ví dụ như MicroStrategy đầu tư vào BTC; Bitmine và các công ty khác đầu tư vào ETH) trở thành cầu nối giữa vốn cổ phần đại chúng và token giao ngay. Những người mua cấu trúc này là yếu tố then chốt đã thiếu trong các chu kỳ trước.

-

Tác động chéo vĩ mô tạm thời kiểm soát được: Mặc dù dữ liệu cho thấy rủi ro lạm phát dai dẳng (thuế quan, tiền lương, đô la Mỹ) và thị trường lao động yếu đi, nhưng lựa chọn năng suất từ AI cùng với môi trường thuận lợi về quy định đối với tiền mã hóa vẫn đang nén tỷ lệ bù rủi ro.

1) Trí tuệ nhân tạo ở đỉnh kim tự tháp

-

Lợi nhuận vốn → Luân chuyển rủi ro: Khi chỉ số S&P 500 bị định giá cao (P/E dự phóng cao), nhà đầu tư cá nhân bắt đầu chuyển sang các cổ phiếu công nghệ thua lỗ, rổ cổ phiếu bán khống cao và tài sản mã hóa.

-

Chi tiêu vốn trở thành nguồn thanh khoản: Chi tiêu kỷ lục của các doanh nghiệp siêu quy mô đóng vai trò như một bơm thanh khoản khu vực tư nhân, đưa tiền đến nhà cung cấp, nhân viên và cổ đông, sau đó lại chảy ngược về thị trường.

-

Tác dụng phụ: Cơ sở hạ tầng AI (trung tâm dữ liệu, chip, điện năng) hiện đang biểu hiện dưới dạng tăng trưởng đầu tư, trong khi năng suất cải thiện cần thời gian để trễ. Thời gian trễ → Hiệu ứng giàu có xảy ra ngay lập tức.

2) Các công ty kho bạc tiền mã hóa (TCos) = Công ty kho bạc tài sản kỹ thuật số (DATs)

-

Từ thế hệ “khởi nguyên” đến TCos tìm giá: Các TCos ban đầu (như chiến lược của Michael Saylor) đóng vai trò là điểm hỗ trợ đáy không nhạy cảm với giá. Thế hệ TCos mới tập trung vào ETH thì linh hoạt hơn trong việc tìm giá, có thể bảo vệ các vùng giá then chốt và thúc đẩy phá vỡ khi gia tăng giá trị cổ phần thượng nguồn.

-

Vòng phản chiếu: Huy động vốn cổ phần → Mua tài sản dự trữ (BTC/ETH) → Giá token tăng → Giá trị vốn cổ phần TCo tăng → Vốn chi phí thấp hơn → Vòng lặp lặp lại. Đây chính là hiệu ứng "bánh đà".

-

Điểm yếu chết người: Khoảng trống giữa các vùng giá then chốt. Nếu kho bạc ETF hoặc dòng tiền nhà đầu tư cá nhân không thể lấp đầy khoảng trống giữa các vùng, các nỗ lực phá vỡ thất bại sẽ buộc TCos phải tiết kiệm tiền mặt, khiến giá nhanh chóng giảm trở lại.

3) Gió thuận về chính sách và định vị thị trường

-

Thuận lợi về chính sách đối với tiền mã hóa: Việc giảm quản lý và thái độ thân thiện hơn đối với tiền mã hóa đã mở ra kênh dòng vốn từ tài chính truyền thống.

-

"Giải quyết" thuế quan chỉ là ảo ảnh: Doanh nghiệp vẫn chưa rõ ràng về các điều khoản miễn trừ và phán quyết tòa án liên quan đến Trung Quốc, Mexico, Canada và Hiệp định USMCA. Sự bất định này khiến doanh nghiệp thiên về tài chính hóa thay vì chi tiêu vốn — nhiều tiền hơn chảy vào thị trường tài sản.

Tình trạng hiện tại của Ethereum (và lý do nó đảo ngược tình thế)

-

Nhu cầu kho bạc và dòng tiền ETF: Nhu cầu kho bạc cộng với dòng tiền ETF mang lại bước ngoặt câu chuyện mới cho ETH, giúp nó lật ngược tình thế sau nhiều năm bị L2 bỏ xa.

-

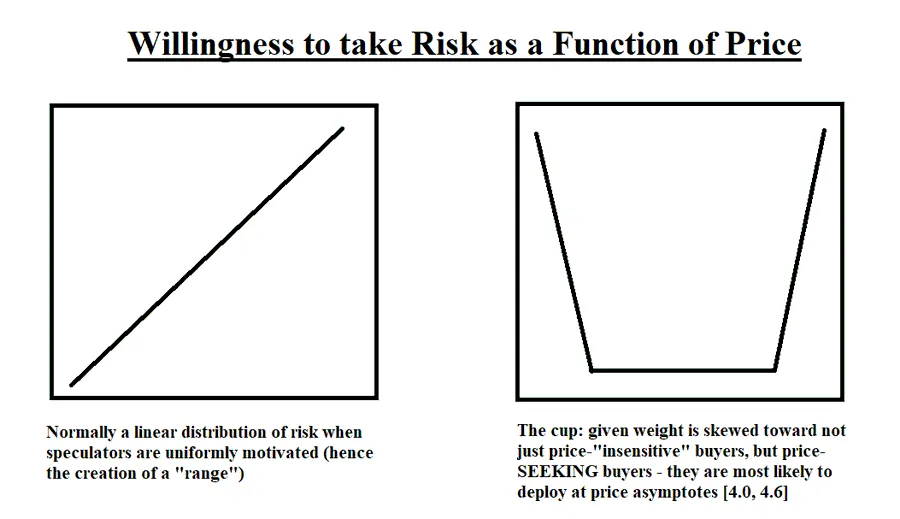

Góc nhìn "Lý thuyết hình ly": Các công ty kho bạc ETH tìm giá bảo vệ mức giá then chốt $3,000 và thúc đẩy giá tiến tới $3,300–$3,500 → $4,000; dòng tiền ETF lấp đầy khoảng trống ở giữa. Nếu nhu cầu xếp hàng khoảng 27 tỷ USD được triển khai từng giai đoạn, xu hướng tăng hiện tại có thể tiếp diễn; nếu không, khoảng trống giá sẽ trở thành vấn đề then chốt.

-

Diễn giải: ETH hiện nay có nhóm người mua hoàn toàn khác so với các chu kỳ trước. Không còn là cuộc cạnh tranh “nhà đầu tư cá nhân vs thợ đào”, mà là “ETF + TCos vs khoảng trống thanh khoản”.

Nguồn ảnh:

https://x.com/lazyvillager1/status/1956414334558478348

Vĩ mô: Bức tường lo ngại (và lý do thị trường vượt qua nó)

Lạm phát

-

Áp lực kênh khảo sát: Chỉ số giá bán hàng tăng ba tháng liên tiếp (đạt mức cao nhất kể từ tháng 8/2022), cho thấy áp lực giá do hàng hóa dẫn dắt. Điều này phù hợp với việc truyền tải chi phí thuế quan, đồng đô la suy yếu và tiền lương cứng nhắc.

-

Diễn giải: Lạm phát ngầm gần khoảng 4%, mặc dù chưa đến mức khủng hoảng nhưng làm cho việc cắt giảm lãi suất trở nên phức tạp hơn. Fed chỉ có thể dung nạp mức lạm phát thuận lợi cho tăng trưởng nếu thị trường lao động không xuất hiện vết nứt rõ rệt.

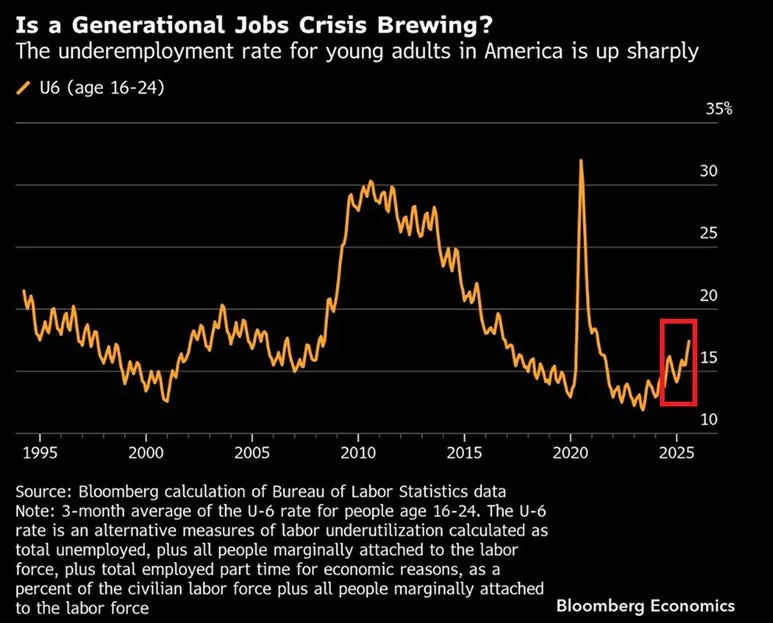

Thị trường lao động

-

Tỷ lệ thiếu việc làm ở thanh niên tăng vọt (trung bình 3 tháng khoảng 17%) là tín hiệu cảnh báo sớm của chu kỳ kinh tế. Người lao động trẻ cảm nhận biến động kinh tế đầu tiên; nếu tình trạng này lan rộng ra thị trường việc làm cốt lõi, các tài sản rủi ro sẽ bị ảnh hưởng.

Tăng trưởng, nợ và trí tuệ nhân tạo

-

Tác động điều tiết tài khóa của AI: Nếu về dài hạn, năng suất tổng hợp (Total Factor Productivity - TFP) nhờ AI tăng thêm 50 điểm cơ bản mỗi năm, đến năm 2055, nợ công/GDP có thể giảm xuống khoảng 113%, so với mức cơ sở là 156%, và GDP thực tế đầu người cao hơn khoảng 17%. Nói cách khác, AI là đòn bẩy tăng trưởng đáng tin cậy duy nhất đủ sức đảo ngược xu hướng nợ.

-

Nhưng độ trễ thời gian rất quan trọng: Cũng như chi tiêu vốn cho máy tính những năm 1980 chỉ hiển hiện năng suất vào cuối thập niên 1990, việc áp dụng rộng rãi AI và cải thiện hiệu quả cũng cần thời gian. Thị trường hiện tại đang định giá cho hiệu quả tương lai.

Thuế quan và sự bất định

-

Sương mù chính sách = Rủi ro thiếu rõ ràng về định giá: Thuế suất chưa chính thức, thỏa thuận thương mại mơ hồ (như EU/Nhật Bản), chính sách miễn trừ thay đổi liên tục và tranh chấp pháp lý khiến chi phí tương lai bất định. Điều này khiến các CFO thiên về tăng phân bổ vào tài sản tài chính, giảm đầu tư vật chất dài hạn — hiện tượng này lại hỗ trợ thị trường ngắn hạn, đồng thời làm tăng rủi ro lạm phát trung hạn.

Thị trường giảm và tăng: Các yếu tố đánh giá của tôi

Yếu tố giảm giá

-

Giảm tài khoản kho bạc (TGA) + Thắt chặt định lượng (QT) vẫn mang tính hạn chế.

-

Yếu điểm theo mùa sẽ kéo dài đến tháng 9.

-

Dấu hiệu lỏng lẻo ban đầu trên thị trường lao động; các yếu tố đẩy lạm phát tăng (thuế quan/lương).

Yếu tố tăng giá (ưu thế hơn)

-

Chi tiêu vốn AI + Hiệu ứng giàu có là nguồn thanh khoản hiện tại.

-

Chuyển hướng chính sách tiền mã hóa mở van dòng vốn từ tài chính truyền thống (TradFi).

-

Cấu trúc công ty kho bạc tiền mã hóa/ETF trở thành người mua cơ học liên tục.

-

Thành phần chủ trương ôn hòa của Fed vào năm 2026 là chất xúc tác dài hạn đáng tin cậy.

Tóm lại: Miễn là chuỗi AI→ nhà đầu tư cá nhân→công ty kho bạc tiền mã hóa→ thị trường giao ngay vẫn còn nguyên vẹn, tôi sẽ giữ thái độ lạc quan.

Các yếu tố có thể thay đổi quan điểm của tôi:

-

Chi tiêu vốn của doanh nghiệp siêu quy mô giảm: Đơn đặt hàng cơ sở hạ tầng AI giảm rõ rệt.

-

Nhu cầu ETF đình trệ: Dòng tiền ra liên tục hoặc phát hành cấp hai thất bại.

-

Thị trường vốn cổ phần của công ty kho bạc tiền mã hóa đóng cửa: Định giá vòng huy động giảm, phát hành ATM thất bại hoặc mất giá trị ròng trên giá trị sổ sách sụp đổ.

-

Khe nứt thị trường lao động: Tình trạng yếu kém việc làm ở thanh niên lan rộng sang nhóm lao động vàng.

-

Sốc thuế quan → CPI: Lạm phát hàng hóa buộc Fed siết chặt chính sách tiền tệ thay vì cắt giảm lãi suất.

Xác định vị trí chu kỳ (không phải lời khuyên tài chính)

-

Chiến lược cốt lõi: Tập trung vào các doanh nghiệp tăng trưởng AI chất lượng cao; đầu tư chọn lọc vào lĩnh vực “công cụ và cơ sở hạ tầng” (tính toán, năng lượng, mạng).

-

Tài sản mã hóa: Bitcoin như phơi nhiễm rủi ro hệ thống đối với tài sản rủi ro, Ethereum như cơ chế bánh đà phản chiếu tự củng cố. Theo dõi các mức giá phòng thủ then chốt và dự đoán khoảng trống có thể xảy ra giữa các thị trường.

-

Quản lý rủi ro: Điều chỉnh vị thế dựa trên dữ liệu dòng tiền ETF, lịch phát hành của công ty kho bạc tiền mã hóa và thông tin định hướng từ doanh nghiệp siêu quy mô. Gia tăng vị thế tại các mức hỗ trợ then chốt; giảm vị thế kịp thời trước các cú phá vỡ hào hứng nhưng thiếu sự theo đuổi sau đó.

Tóm tắt cốt lõi

Chu kỳ này hoàn toàn khác biệt so với năm 2021.

Động lực đến từ thanh khoản khu vực tư nhân do lợi nhuận cổ phần và chi tiêu vốn từ AI tạo ra, dòng tiền này được chuyển sang lĩnh vực mã hóa thông qua kiến trúc doanh nghiệp mới, và được công nhận, thúc đẩy bởi ETF.

Chiếc bánh đà tăng trưởng là có thật: Nó sẽ tiếp tục vận hành cho đến khi các doanh nghiệp siêu quy mô ở đỉnh kim tự tháp lay chuyển.

Trước thời điểm đó, con đường ít kháng cự nhất của thị trường vẫn là đi lên và tiếp tục leo dốc

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News