Ba áp lực đối với thị trường tiền mã hóa: dòng vốn rút khỏi ETF, thiết lập lại đòn bẩy và thanh khoản ảm đạm

Tuyển chọn TechFlowTuyển chọn TechFlow

Ba áp lực đối với thị trường tiền mã hóa: dòng vốn rút khỏi ETF, thiết lập lại đòn bẩy và thanh khoản ảm đạm

Tính thanh khoản giao ngay của các đồng tiền chính và altcoin chưa phục hồi, thị trường vẫn ở trạng thái mong manh, dễ xảy ra biến động giá cực đoan hơn.

Bài viết: Tanay Ved

Biên dịch: Luffy, Foresight News

TL;DR

-

Các kênh hút vốn chính như ETF và DAT gần đây nhu cầu yếu kém, quá trình giảm đòn bẩy tháng 10 cùng bối cảnh né tránh rủi ro vĩ mô tiếp tục gây áp lực lên thị trường tài sản tiền mã hóa.

-

Thị trường phái sinh và cho vay DeFi đã hoàn thành việc thiết lập lại đòn bẩy toàn diện, cấu trúc vị thế sạch hơn, rủi ro hệ thống được giảm bớt.

-

Lưu thông thanh khoản giao ngay của các đồng tiền chính và altcoin chưa phục hồi, thị trường vẫn ở trạng thái mong manh, dễ xảy ra biến động giá cực đoan hơn.

Trong giai đoạn đầu Uptober, Bitcoin từng tăng vọt lên mức cao kỷ lục, nhưng tâm lý lạc quan nhanh chóng đảo chiều, sự sụp đổ chớp nhoáng ngày "10.11" làm tổn thương nghiêm trọng niềm tin thị trường (chú thích: Uptober chỉ xu hướng thường tăng của thị trường tiền mã hóa vào tháng 10). Sau đó, giá Bitcoin giảm khoảng 40.000 USD (mất hơn 33%), các altcoin chịu tác động lớn hơn, tổng vốn hóa thị trường tiền mã hóa toàn cầu tụt trở lại mức gần 3 nghìn tỷ USD. Ngay cả khi trong năm 2025 có nhiều tiến triển cơ bản tích cực, diễn biến giá và tâm lý thị trường vẫn thể hiện sự lệch pha rõ rệt.

Hiện tại, tài sản mã hóa đang ở điểm giao thoa của nhiều yếu tố bên ngoài và nội tại. Về mặt vĩ mô, sự bất định trong kỳ vọng cắt giảm lãi suất tháng 12 và tình hình suy yếu gần đây của cổ phiếu công nghệ càng làm trầm trọng thêm hành vi né tránh rủi ro trên thị trường; bên trong thị trường mã hóa, các kênh hút vốn ổn định trước đây như ETF và kho bạc tài sản mã hóa (DAT) đang chứng kiến dòng vốn rút ra; đồng thời, làn sóng thanh lý ngày "10.11" đã kích hoạt một trong những sự kiện giảm đòn bẩy mạnh nhất lịch sử, ảnh hưởng kéo dài vẫn còn tiếp diễn, thanh khoản thị trường vẫn ảm đạm.

Bài viết này sẽ đi sâu phân tích các yếu tố then chốt dẫn đến sự suy yếu gần đây của thị trường tài sản mã hóa, bằng cách tập trung vào dòng vốn ETF, tình trạng đòn bẩy trên thị trường phái sinh vĩnh viễn và DeFi cũng như thanh khoản sổ lệnh, để khám phá bức tranh thị trường hiện tại mà những thay đổi này phản ánh.

Chuyển hướng sang mô hình né tránh rủi ro về mặt vĩ mô

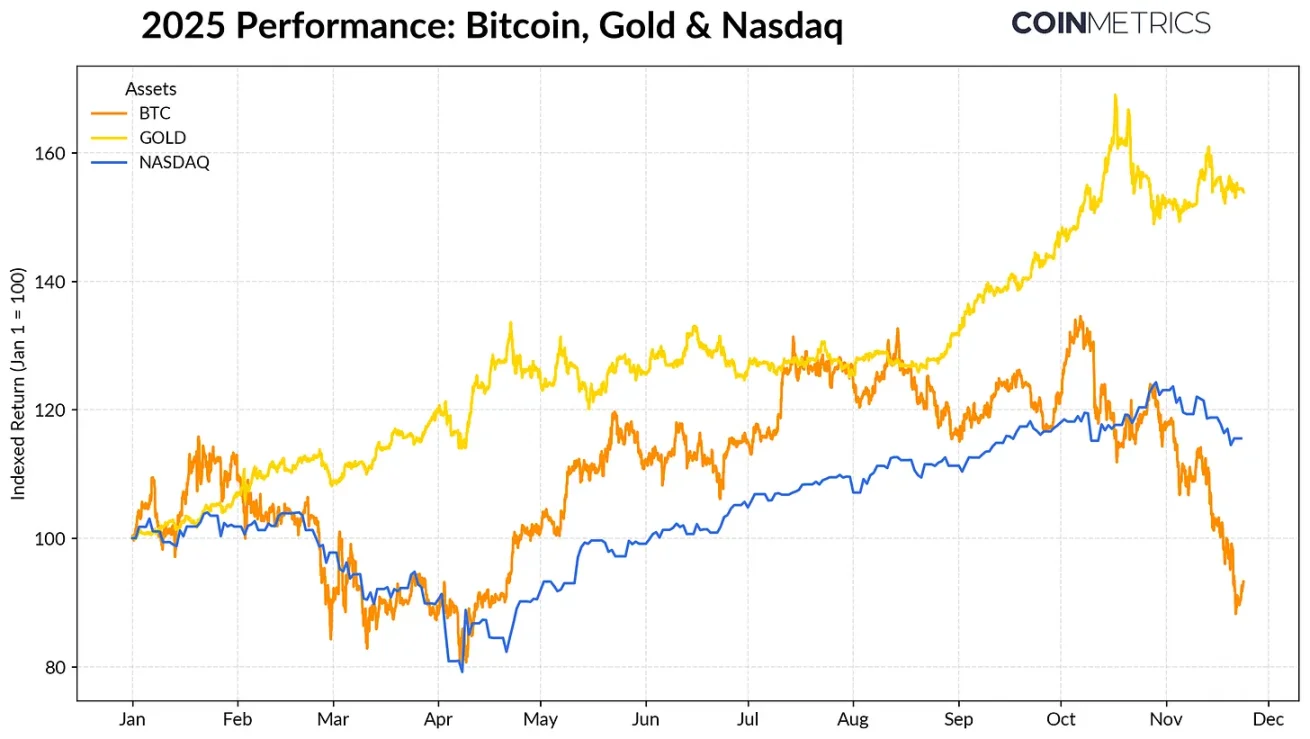

Diễn biến của Bitcoin ngày càng tách biệt so với các loại tài sản chính. Trong bối cảnh các ngân hàng trung ương mua vàng kỷ lục và căng thẳng thương mại kéo dài, vàng đạt lợi nhuận hơn 50% từ đầu năm, liên tục tăng mạnh; trong khi cổ phiếu công nghệ (chỉ số Nasdaq) mất đà vào quý IV, thị trường đang đánh giá lại xác suất Cục Dự trữ Liên bang Mỹ (FED) sắp cắt giảm lãi suất và tính bền vững của đợt tăng trưởng do AI thúc đẩy.

Như nghiên cứu trước đây của chúng tôi đã chỉ ra, mối quan hệ giữa Bitcoin với cổ phiếu công nghệ mang tính "ưa rủi ro" và vàng mang tính "tránh rủi ro" dao động theo chu kỳ và điều chỉnh tùy theo bối cảnh vĩ mô. Điều này khiến Bitcoin đặc biệt nhạy cảm với các cú sốc thị trường hoặc sự kiện xúc tác (như sự sụp đổ tháng 10 và tâm lý né tránh rủi ro gần đây).

Diễn biến Bitcoin, vàng và chỉ số Nasdaq năm 2025, nguồn dữ liệu: Coin Metrics và Google Finance

Là "tài sản neo" cho toàn bộ thị trường tiền mã hóa, đà điều chỉnh của Bitcoin đã lan rộng sang các tài sản khác. Mặc dù các nhóm chủ đề như coin riêng tư từng có giai đoạn thể hiện nổi bật, phần lớn các đồng tiền vẫn duy trì mức độ tương quan cao với Bitcoin.

Nhu cầu hút vốn của ETF và DAT suy yếu

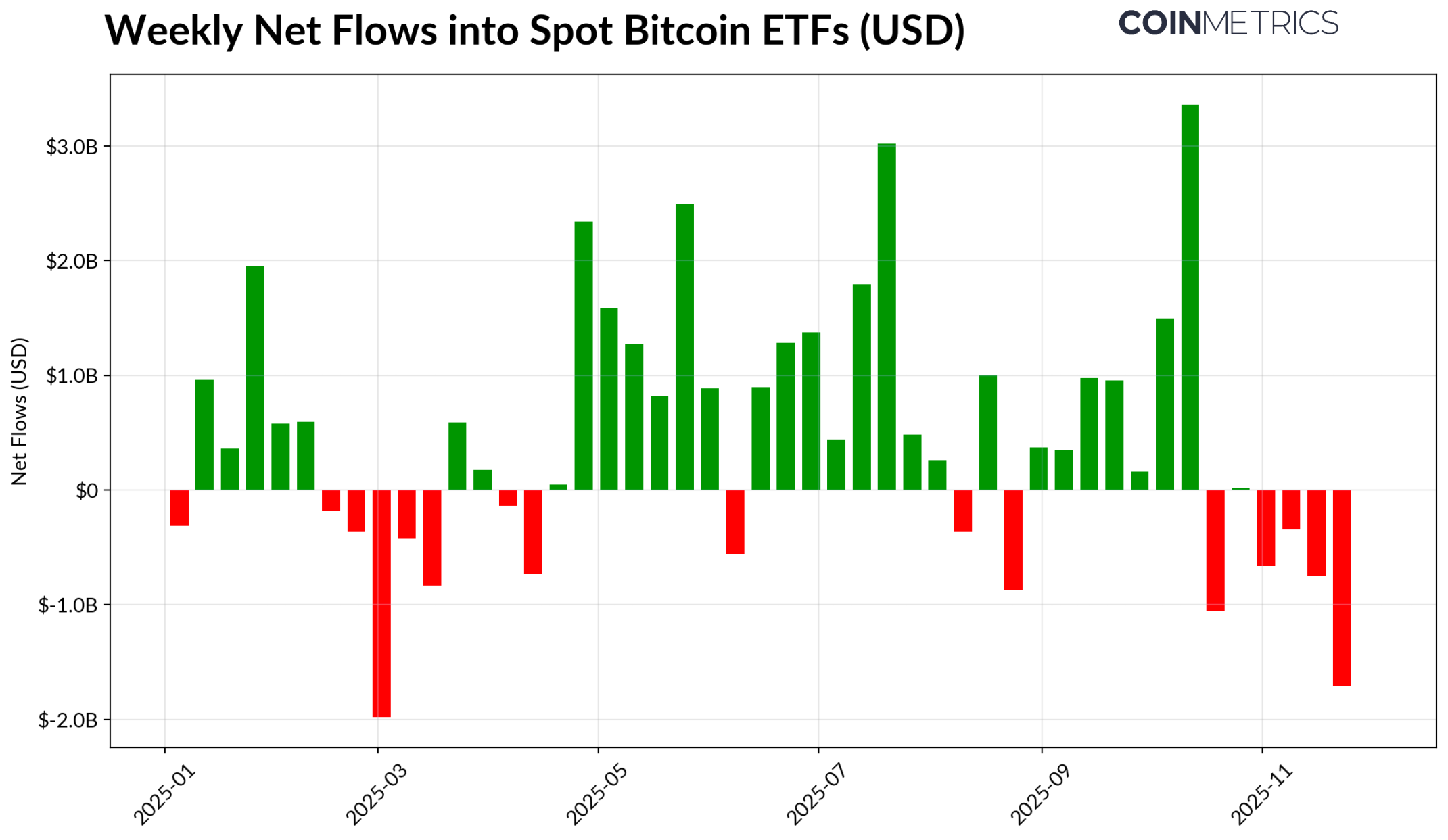

Sự suy yếu gần đây của Bitcoin một phần bắt nguồn từ sự sụt giảm nhu cầu của các kênh vốn cốt lõi từng hỗ trợ đà tăng 2024-2025. Kể từ giữa tháng 10, ETF đã ghi nhận dòng vốn ròng âm liên tiếp trong nhiều tuần, tổng cộng rút ròng 4,9 tỷ USD, đây là làn sóng rút vốn mạnh nhất kể từ khi Bitcoin giảm xuống 75.000 USD vào tháng 4 năm 2025 trước thông báo thuế "Ngày Giải phóng". Dù có dòng vốn ngắn hạn rút ra, dữ liệu trên chuỗi vẫn cho thấy xu hướng nắm giữ tăng, riêng quỹ ETF IBIT của BlackRock đã nắm giữ 780.000 Bitcoin, chiếm khoảng 60% tổng lượng nắm giữ của tất cả các quỹ ETF Bitcoin giao ngay hiện nay.

Nếu dòng vốn vào ETF phục hồi, điều đó sẽ đánh dấu kênh này đang ổn định trở lại. Dữ liệu lịch sử cho thấy, khi khẩu vị rủi ro tăng trở lại, nhu cầu ETF từng là lực lượng hấp thụ nguồn cung Bitcoin quan trọng.

Dòng vốn ròng hàng tuần vào ETF Bitcoin, nguồn dữ liệu: Coin Metrics

Kho bạc tài sản mã hóa (DAT) cũng bắt đầu bộc lộ áp lực. Khi giá điều chỉnh, giá cổ phiếu và quy mô nắm giữ tài sản mã hóa của các công ty DAT đều thu hẹp, làm suy yếu mức chênh lệch giá trị ròng - yếu tố làm đòn bẩy cho vòng xoáy tăng trưởng của họ. Điều này làm giảm khả năng huy động vốn mới thông qua phát hành cổ phiếu hay vay nợ, từ đó hạn chế tốc độ tăng lượng tài sản mã hóa trên mỗi cổ phiếu. Các DAT mới và nhỏ hơn đặc biệt nhạy cảm với điều này, biến động môi trường thị trường có thể khiến mức định giá cổ phiếu và chi phí mua vào không còn phù hợp để tiếp tục mua thêm.

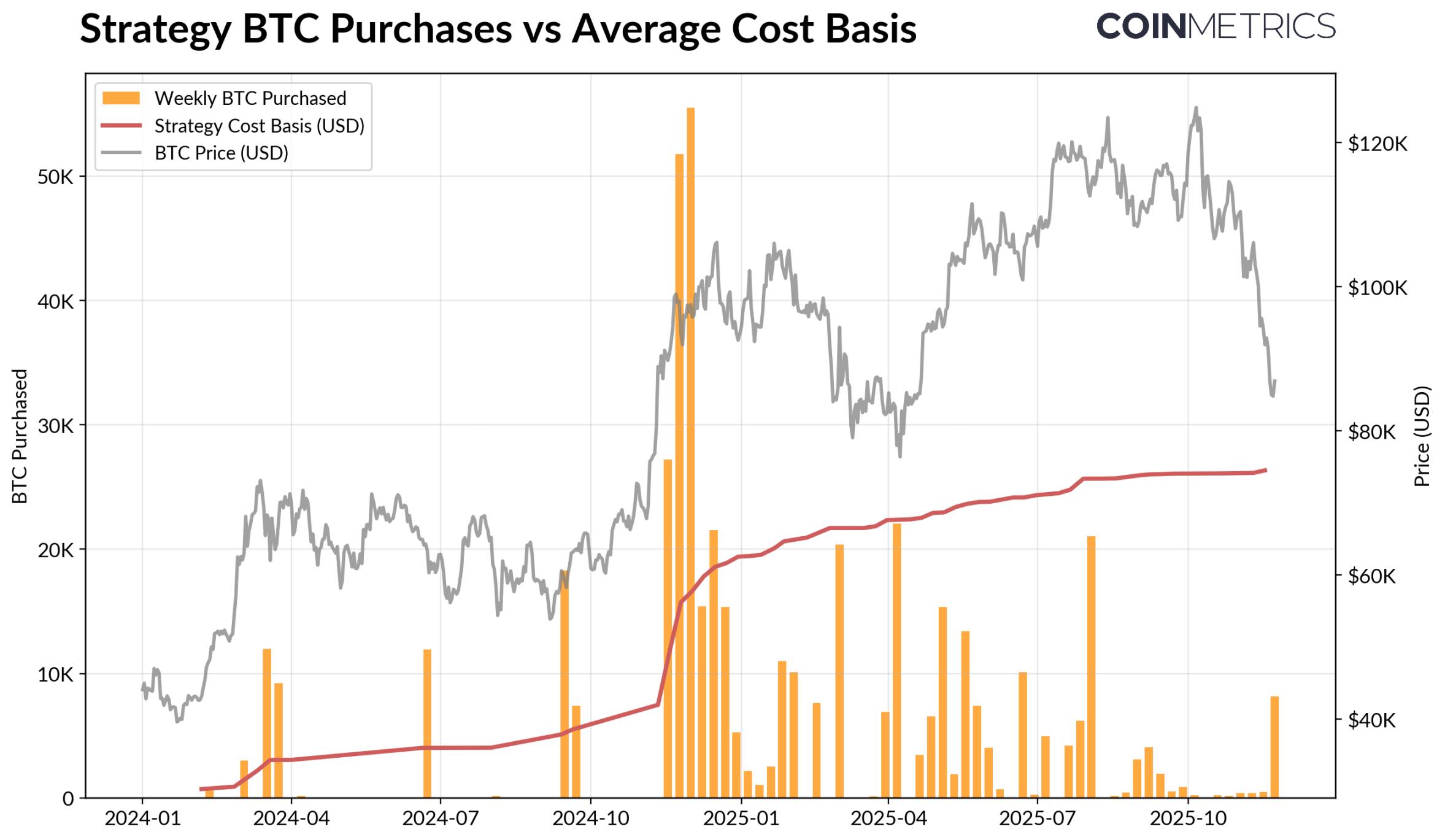

Hiện tại, DAT lớn nhất về quy mô — Strategy — nắm giữ 649.870 Bitcoin với chi phí trung bình 74.333 USD (chiếm khoảng 3,2% tổng cung Bitcoin hiện tại). Như biểu đồ dưới đây cho thấy, tốc độ mua vào của Strategy tăng đáng kể khi giá Bitcoin tăng và định giá cổ phiếu mạnh, nhưng gần đây nhịp độ mua chậm lại. Tuy vậy, Strategy vẫn đang nắm giữ ở mức lời chưa thực hiện, với chi phí thấp hơn giá thị trường hiện tại.

Nếu giá tiếp tục giảm hoặc đối mặt rủi ro bị loại khỏi chỉ số, Strategy có thể chịu áp lực; nhưng nếu môi trường thị trường cải thiện, bảng cân đối kế toán và định giá của họ có thể phục hồi, tạo lại môi trường thuận lợi cho DAT tiếp tục mua thêm.

Khối lượng mua Bitcoin và chi phí trung bình của Strategy, nguồn dữ liệu: Strategy và Bitbo Treasuries

Xu hướng này phù hợp với tình trạng lãi/lỗ trên chuỗi. Tỷ lệ lợi nhuận đã thực hiện (SOPR) của các nhà nắm giữ ngắn hạn (nắm giữ < 155 ngày) đã rơi xuống vùng lỗ khoảng -23%, mức này trong lịch sử phản ánh áp lực bán đầu hàng từ nhóm nhạy cảm nhất với giá. Các nhà nắm giữ dài hạn trung bình vẫn đang có lãi, nhưng dữ liệu SOPR cho thấy hành vi chốt lời nhẹ tăng lên. Nếu SOPR của nhà nắm giữ ngắn hạn phục hồi trên 1,0 đồng thời nhịp độ bán của nhà nắm giữ dài hạn chậm lại, điều đó sẽ cho thấy thị trường đang dần ổn định.

Quá trình giảm đòn bẩy trong tiền mã hóa: Phái sinh vĩnh viễn, cho vay DeFi và thanh khoản

Làn sóng thanh lý ngày "10.11" đã khởi động chu kỳ giảm đòn bẩy đa cấp trong thị trường phái sinh, DeFi và đòn bẩy thế chấp stablecoin, ảnh hưởng kéo dài vẫn tiếp tục lan tỏa trong thị trường tiền mã hóa.

Làm sạch đòn bẩy trên thị trường phái sinh vĩnh viễn

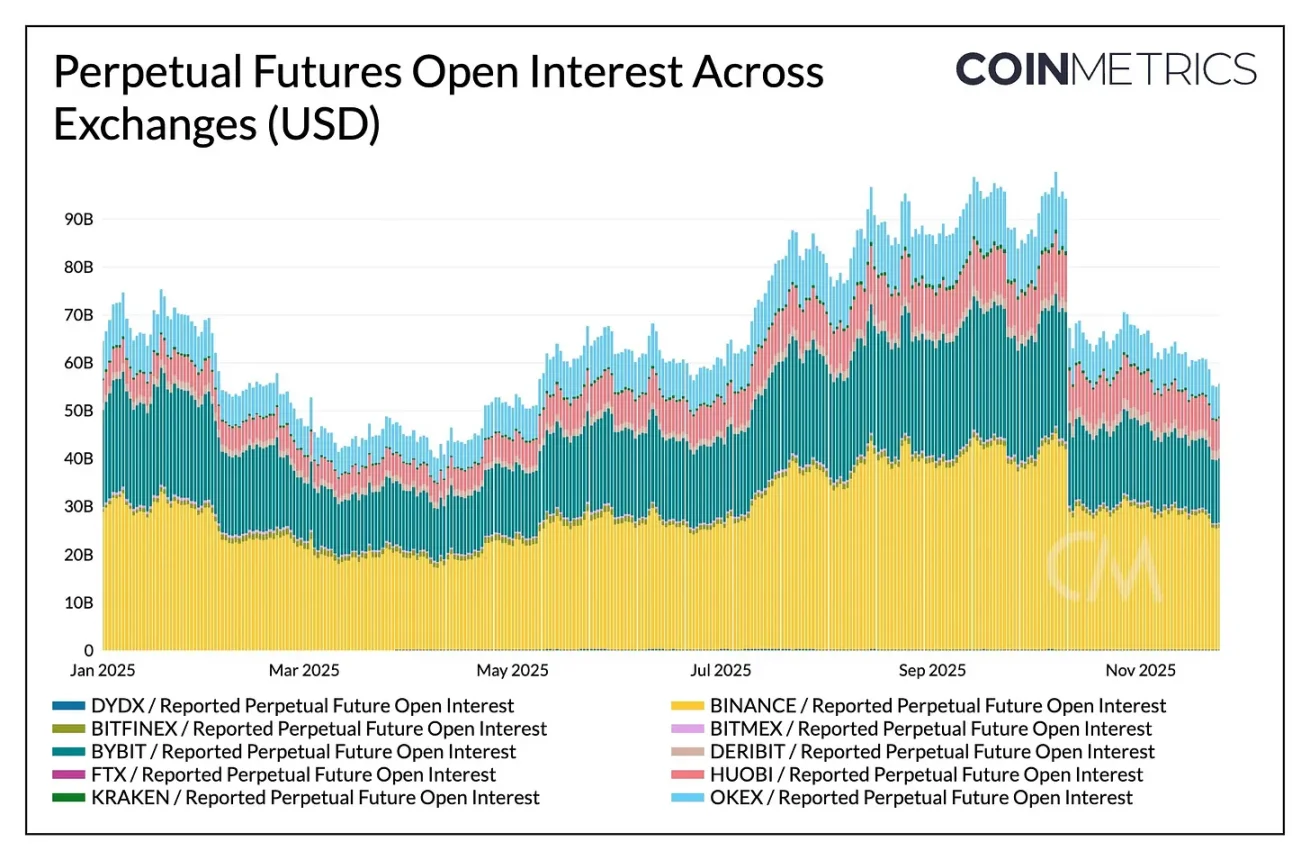

Trong vài giờ ngắn ngủi, thị trường phái sinh vĩnh viễn ghi nhận đợt đóng vị thế cưỡng chế lớn nhất lịch sử, khối lượng hợp đồng chưa thanh toán (OI) tích lũy trong nhiều tháng giảm hơn 30%. Các altcoin và sàn giao dịch có nhiều nhà giao dịch bán lẻ (như Hyperliquid, Binance và Bybit) chứng kiến mức giảm OI lớn nhất, phù hợp với khu vực từng tập trung đòn bẩy trước khi giảm đòn. Như biểu đồ dưới đây cho thấy, khối lượng OI hiện tại vẫn thấp xa so với đỉnh hơn 90 tỷ USD trước khi sụp đổ, và tiếp tục giảm nhẹ, cho thấy đòn bẩy trong hệ thống đã được dọn dẹp hiệu quả khi thị trường ổn định và điều chỉnh lại.

Phí tài trợ cùng kỳ cũng suy yếu, phản ánh sự thiết lập lại khẩu vị rủi ro của phe mua. Gần đây, phí tài trợ Bitcoin dao động ở mức trung tính hoặc hơi âm, phù hợp với trạng thái thị trường chưa khôi phục hoàn toàn niềm tin định hướng.

Biến động khối lượng vị thế hợp đồng vĩnh viễn trên các sàn giao dịch, nguồn dữ liệu: Coin Metrics

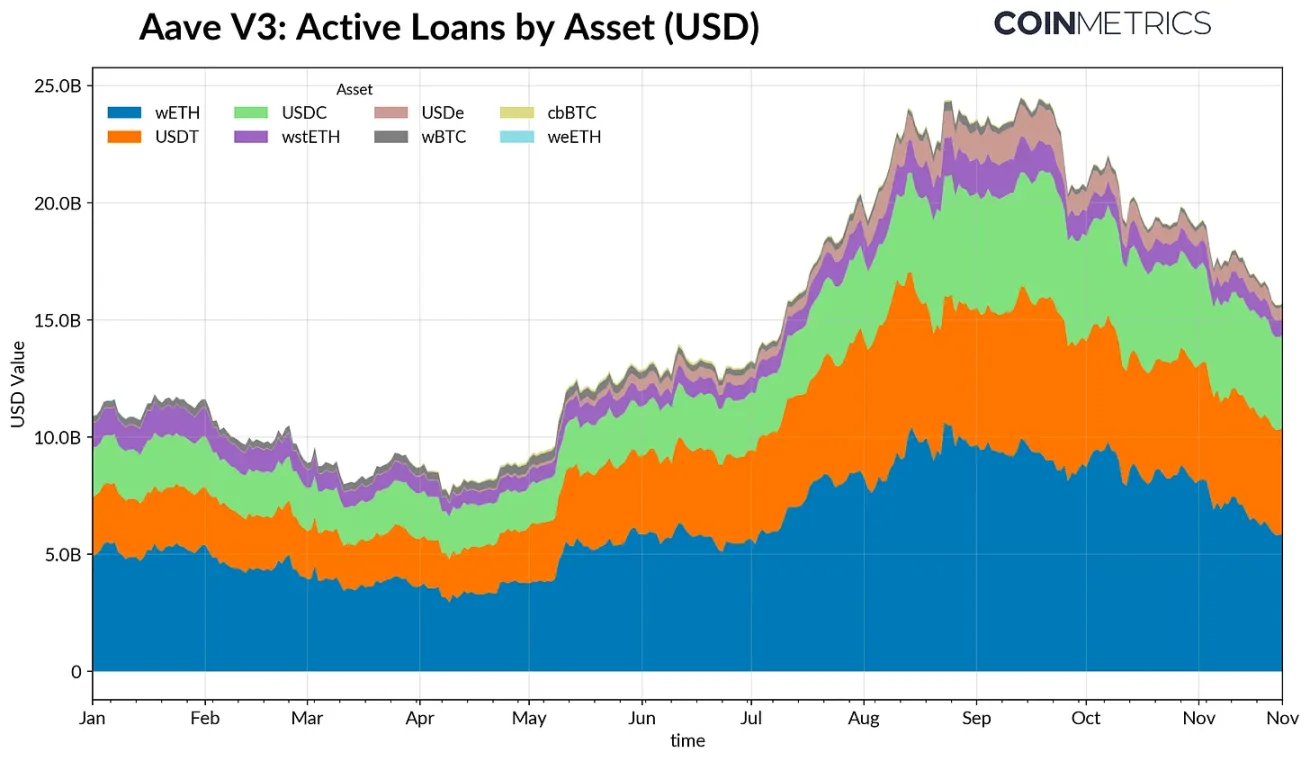

Giảm đòn bẩy DeFi

Thị trường tín dụng DeFi cũng trải qua quá trình giảm đòn bẩy dần dần. Kể từ khi đạt đỉnh cuối tháng 9, quy mô khoản vay hoạt động trên Aave V3 liên tục giảm. Trong bối cảnh khẩu vị rủi ro yếu và tái định giá tài sản thế chấp, người vay纷纷 giảm đòn bẩy và trả nợ. Khoản vay tính bằng stablecoin co lại mạnh nhất, chịu ảnh hưởng từ sự mất neo của Ethena USDe, quy mô cho vay liên quan USDe giảm mạnh 65%, gây ra làn sóng thanh lý toàn diện đòn bẩy đồng đô la tổng hợp.

Khoản vay liên quan Ethereum cũng thu hẹp: quy mô cho vay WETH và token staking lưu động (LST) giảm khoảng 35%-40%, phản ánh sự suy giảm chiến lược vay vòng và chiến lược thế chấp sinh lời.

Khối lượng khoản vay hoạt động trên Aave V3, nguồn dữ liệu: Coin Metrics

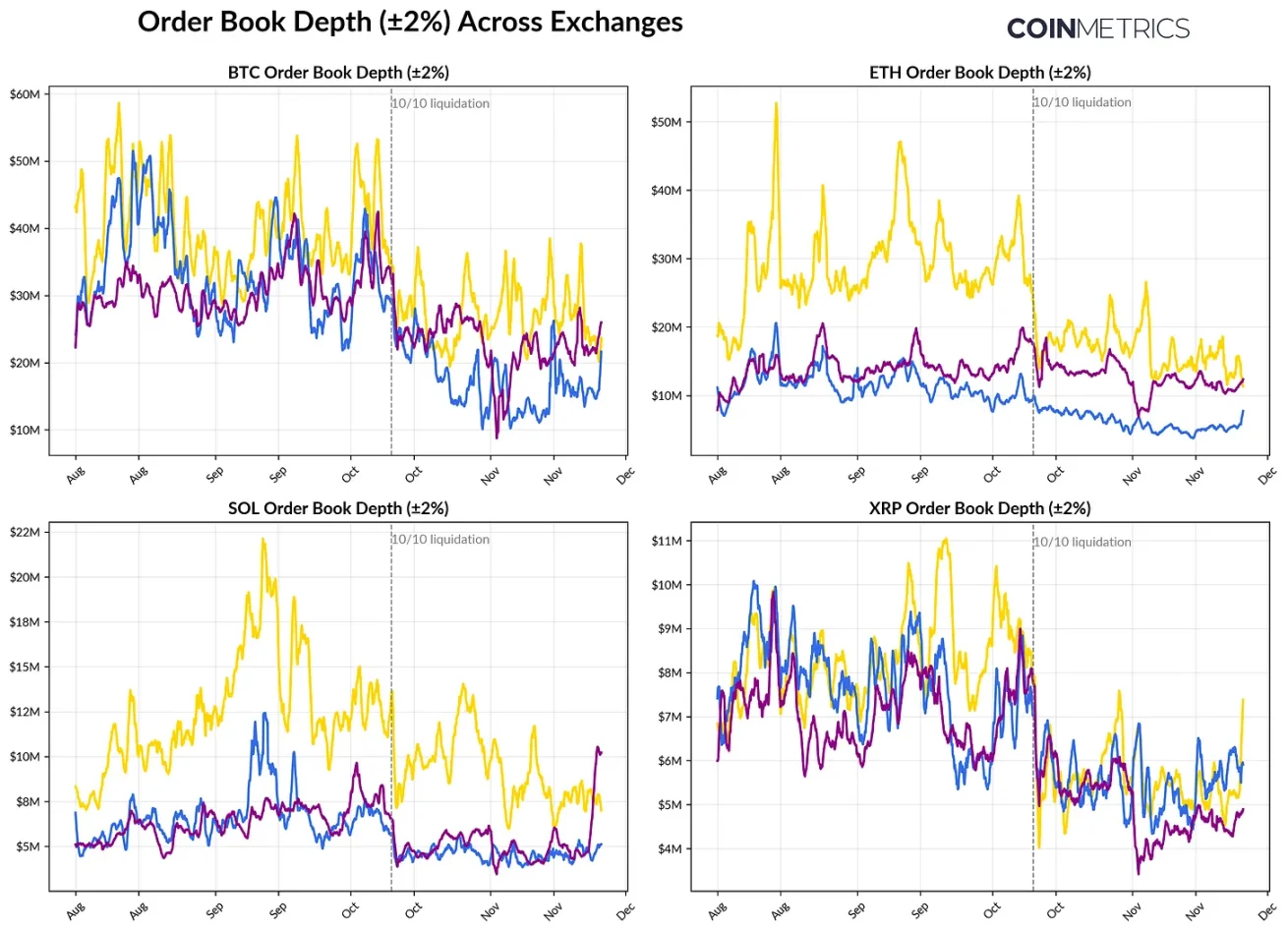

Thanh khoản giao ngay ảm đạm

Sau làn sóng thanh lý ngày "10.11", thanh khoản thị trường giao ngay tiếp tục căng thẳng. Tại các sàn giao dịch chính, độ sâu khối lượng giao dịch (±2%) của Bitcoin, Ethereum, Solana... vẫn thấp hơn 30%-40% so với mức đầu tháng 10, cho thấy thanh khoản chưa phục hồi song hành cùng giá. Do lượng lệnh đặt thấp, thị trường vẫn ở trạng thái mong manh, một giao dịch nhỏ cũng có thể gây biến động giá không tương xứng, làm trầm trọng thêm biến động và khuếch đại tác động bán cưỡng chế.

Tình trạng thanh khoản của altcoin còn tệ hơn. Độ sâu sổ lệnh ngoài các đồng tiền chính chứng kiến sự sụt giảm mạnh mẽ và dai dẳng hơn, phản ánh sự né tránh liên tục đối với tài sản rủi ro và hoạt động của nhà tạo lập thị trường giảm. Việc cải thiện toàn diện thanh khoản giao ngay sẽ giúp giảm tác động giá và ổn định thị trường, nhưng cho đến nay, độ sâu thiếu hụt vẫn là một trong những tín hiệu rõ ràng nhất cho thấy áp lực hệ thống chưa được giải tỏa hoàn toàn.

Biến động độ sâu sổ lệnh trên sàn giao dịch, nguồn dữ liệu: Coin Metrics

Kết luận

Thị trường tài sản mã hóa đang trải qua đợt điều chỉnh toàn diện, chịu ảnh hưởng chung từ nhu cầu yếu kém của ETF và DAT, việc thiết lập lại đòn bẩy trên thị trường phái sinh và DeFi, cùng thanh khoản giao ngay ảm đạm. Những động thái này tuy gây áp lực lên giá, nhưng cũng giúp hệ thống thị trường khỏe mạnh hơn, mức đòn bẩy thấp hơn, vị thế trung lập hơn, và ngày càng chuyển dịch về định hướng bởi cơ bản.

Đồng thời, môi trường vĩ mô vẫn là lực cản chính. Cổ phiếu AI suy yếu, kỳ vọng cắt giảm lãi suất điều chỉnh và tâm lý né tránh rủi ro chung đã kìm hãm nhu cầu thị trường. Nếu các kênh vốn chính (dòng vốn vào ETF, DAT mua thêm, tăng trưởng cung stablecoin) phục hồi, và thanh khoản giao ngay bật lại, sẽ tạo nền tảng cho thị trường ổn định và cuối cùng đảo chiều. Trước lúc đó, thị trường sẽ tiếp tục nằm trong trạng thái giằng co giữa bối cảnh né tránh rủi ro vĩ mô và cấu trúc thị trường nội tại của tiền mã hóa.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News