Nhà kinh tế học đoạt giải Nobel tiết lộ «cấu trúc khủng hoảng» của «lập pháp tiền ổn định»

Tuyển chọn TechFlowTuyển chọn TechFlow

Nhà kinh tế học đoạt giải Nobel tiết lộ «cấu trúc khủng hoảng» của «lập pháp tiền ổn định»

Hàng rào giả, bẫy thật.

Tác giả: Daii

Nhưng lần này, người đưa ra cảnh báo là Simon Johnson – một học giả vừa giành giải Nobel Kinh tế năm 2024. Điều này có nghĩa rằng quan điểm của ông dù trong giới học thuật hay chính sách đều có đủ trọng lượng, không thể xem nhẹ.

Simon Johnson từng là chuyên gia kinh tế trưởng của Quỹ Tiền tệ Quốc tế (IMF), tập trung lâu dài vào ổn định tài chính toàn cầu, phòng ngừa khủng hoảng và cải cách thể chế. Trong lĩnh vực tài chính vĩ mô và kinh tế học thể chế, ông là một trong số ít những tiếng nói có thể ảnh hưởng đến sự đồng thuận học thuật lẫn thiết kế chính sách.

Đầu tháng 8 năm nay, ông đã đăng một bài viết mang tên "The Crypto Crises Are Coming" (Các cuộc khủng hoảng tiền mã hóa sắp xảy ra) trên nền tảng bình luận nổi tiếng toàn cầu Project Syndicate. Nền tảng này được gọi là "chuyên mục của các nhà lãnh đạo tư tưởng toàn cầu", từ lâu cung cấp nội dung cho hơn 500 phương tiện truyền thông tại hơn 150 quốc gia, với các tác giả bao gồm các quan chức chính phủ, thống đốc ngân hàng trung ương, chủ nhân giải Nobel và các học giả hàng đầu. Nói cách khác, các quan điểm được đăng tải ở đây thường có thể tiếp cận trực tiếp tầng lớp ra quyết định toàn cầu.

Trong bài viết, Johnson nhắm mũi dùi vào một loạt các đạo luật mã hóa gần đây của Mỹ, đặc biệt là GENIUS Act (Luật Tài năng) vừa được thông qua và CLARITY Act (Luật Minh bạch) đang được thúc đẩy. Theo ông, những đạo luật này về mặt lý thuyết nhằm xây dựng khung giám sát cho stablecoin và các tài sản kỹ thuật số khác, nhưng thực chất lại lợi dụng danh nghĩa lập pháp để nới lỏng các ràng buộc then chốt. (Project Syndicate)

Ông thẳng thắn phát biểu:

Unfortunately, the crypto industry has acquired so much political power – primarily through political donations – that the GENIUS Act and the CLARITY Act have been designed to prevent reasonable regulation. The result will most likely be a boom-bust cycle of epic proportions.

Bản dịch: Thật không may, ngành công nghiệp tiền mã hóa đã thu được quá nhiều sức mạnh chính trị – chủ yếu thông qua các khoản quyên góp chính trị – đến mức Luật Tài năng và Luật Minh bạch được thiết kế nhằm ngăn chặn việc quản lý hợp lý. Hậu quả rất có thể sẽ là một chu kỳ bùng nổ – sụp đổ trên quy mô lớn chưa từng thấy.

Và kết thúc bài viết, ông còn đưa ra lời cảnh báo nghiêm khắc:

The US may well become the crypto capital of the world and, under its emerging legislative framework, a few rich people will surely get richer. But in its eagerness to do the crypto industry's bidding, Congress has exposed Americans and the world to the real possibility of the return of financial panics and severe economic damage, implying massive job losses and wealth destruction.

Bản dịch: Mỹ rất có thể sẽ trở thành "thủ đô tiền mã hóa" của thế giới, và trong khuôn khổ pháp lý mới nổi này, một vài người giàu chắc chắn sẽ càng giàu thêm. Tuy nhiên, Quốc hội Mỹ vội vàng phục vụ cho ngành công nghiệp tiền mã hóa, khiến cả người dân Mỹ lẫn thế giới đối mặt với nguy cơ thực sự về việc các cơn hoảng loạn tài chính quay trở lại cùng thiệt hại kinh tế nghiêm trọng, điều đó đồng nghĩa với thất nghiệp diện rộng và tiêu tan tài sản.

Vậy lập luận và chuỗi logic của Johnson được xây dựng như thế nào? Vì sao ông lại đi đến kết luận này? Đó chính là điều chúng ta sẽ phân tích tiếp theo đây.

1. Cảnh báo của Johnson có cơ sở?

Johnson trước tiên đặt ra bối cảnh tổng thể: “GENIUS Act” đã chính thức được ký thành luật vào ngày 18 tháng 7 năm 2025, trong khi “CLARITY Act” đã được Hạ viện thông qua vào ngày 17 tháng 7 và đang chờ Thượng viện xem xét.

Hai đạo luật này lần đầu tiên ở cấp liên bang làm rõ “thế nào là stablecoin, ai được phát hành, do ai giám sát, hoạt động trong phạm vi nào”, tương đương việc mở đường chế độ cho các hoạt động mã hóa “quy mô lớn hơn, thâm nhập sâu hơn”. (Congress.gov)

Các suy diễn rủi ro sau này của Johnson bắt nguồn chính từ “bộ đôi chế độ” này.

1.1 Chênh lệch lãi suất: Động cơ lợi nhuận của nhà phát hành stablecoin

Bước đầu tiên của ông là nắm lấy chủ đề “tiền từ đâu tới” – stablecoin đối với người nắm giữ là khoản nợ không lãi suất (bạn giữ 1 USDC sẽ không sinh lãi); trong khi người phát hành lại đầu tư khoản dự trữ vào các tài sản sinh lời, kiếm lợi từ chênh lệch lãi suất. Đây không phải suy đoán, mà là sự thật ghi rõ trong điều khoản và báo cáo tài chính:

Điều khoản USDC nêu rõ: “Circle có thể phân bổ khoản dự trữ vào các công cụ sinh lãi hoặc có lợi nhuận khác; lợi nhuận này không thuộc về người nắm giữ.” (Circle)

Các tiết lộ truyền thông và tài chính tiếp tục xác nhận: Doanh thu của Circle gần như hoàn toàn phụ thuộc vào lãi từ dự trữ (năm 2024, hầu hết doanh thu đến từ khoản này), và biến động lãi suất ảnh hưởng rõ rệt đến khả năng sinh lời. Điều này có nghĩa rằng, miễn là được phép về mặt quản lý và không ảnh hưởng đến kỳ vọng thanh toán, người phát hành tự nhiên có động lực tối đa hóa lợi nhuận từ phía tài sản. (Reuters, Wall Street Journal)

Theo Johnson, kiểu “lợi nhuận từ chênh lệch lãi suất” này là cấu trúc và bình thường – khi lợi nhuận chính đến từ bù đắp kỳ hạn và rủi ro, mà lợi nhuận không chia sẻ với người nắm giữ, thì “ham muốn tìm kiếm tài sản sinh lời cao hơn” phải được kiểm soát bằng quy tắc.

Vấn đề nằm ở chỗ, bản thân ranh giới của các quy tắc này đã có tính linh hoạt.

1.2 Quy tắc: Quỷ dữ ẩn trong chi tiết

Ông tiếp tục phân tích các điều khoản vi mô của “GENIUS Act”, chỉ ra vài chi tiết tưởng chừng kỹ thuật nhưng có thể thay đổi động lực hệ thống trong thời điểm căng thẳng:

-

Danh sách trắng tài sản dự trữ: Điều 4 yêu cầu dự trữ tỷ lệ 1:1, giới hạn ở tiền mặt / tiền gửi ngân hàng trung ương, tiền gửi được bảo hiểm, trái phiếu kho bạc Mỹ kỳ hạn ≤ 93 ngày, (ngược) repo, và quỹ thị trường tiền tệ chính phủ (government MMF) chỉ đầu tư vào các tài sản trên. Về bề ngoài là vững chắc, nhưng vẫn cho phép tồn tại kỳ hạn và cấu trúc repo – trong thời điểm căng thẳng, điều này có thể đồng nghĩa với việc phải “bán chứng khoán để thanh toán”. (Congress.gov)

-

“Không được vượt quá” giới hạn giám sát: Đạo luật ủy quyền cho cơ quan quản lý đặt ra tiêu chuẩn vốn, thanh khoản và quản lý rủi ro, nhưng yêu cầu rõ ràng rằng các tiêu chuẩn này “không được vượt quá mức cần thiết để đảm bảo hoạt động liên tục” (do not exceed… sufficient to ensure the ongoing operations). Theo Johnson, điều này giống như ép miếng đệm an toàn xuống mức “tối thiểu đủ dùng”, chứ không phải dành dư thừa cho tình huống cực đoan. (Congress.gov)

Từ đó ông chỉ ra: Trong thời bình, danh sách trắng + yêu cầu tối thiểu giúp hệ thống hiệu quả hơn; nhưng trong tình huống cực đoan, chuỗi kỳ hạn và repo sẽ khuếch đại “khoảng cách thời gian và tác động giá” giữa rút tiền và chuyển đổi tài sản.

1.3 Tốc độ: Phá sản tính bằng phút

Bước thứ ba, ông đặt “thời gian” lên bàn cân.

Mặc dù “GENIUS Act” ghi vào luật ưu tiên thanh toán cho người nắm giữ stablecoin trong phá sản, và yêu cầu tòa án cố gắng ra lệnh phân phối trong vòng 14 ngày, nhìn có vẻ thân thiện với nhà đầu tư; nhưng so với tốc độ rút tiền tính bằng phút trên chuỗi, điều này vẫn quá chậm. (Congress.gov)

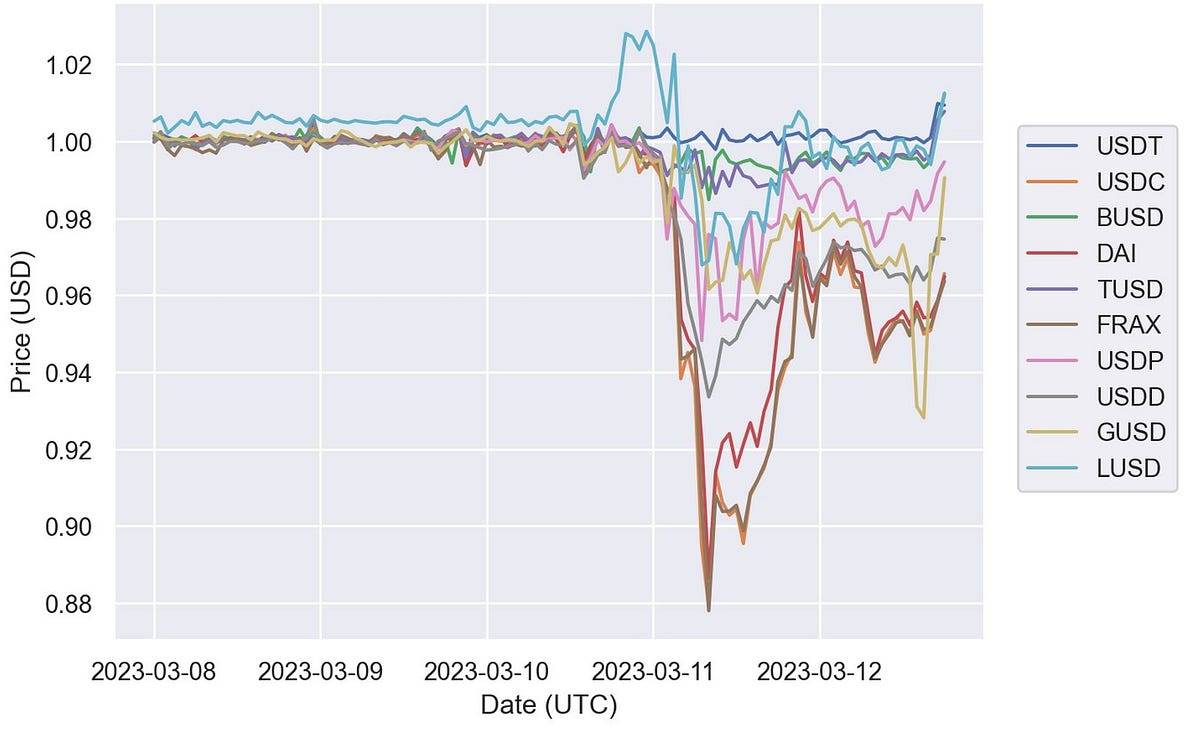

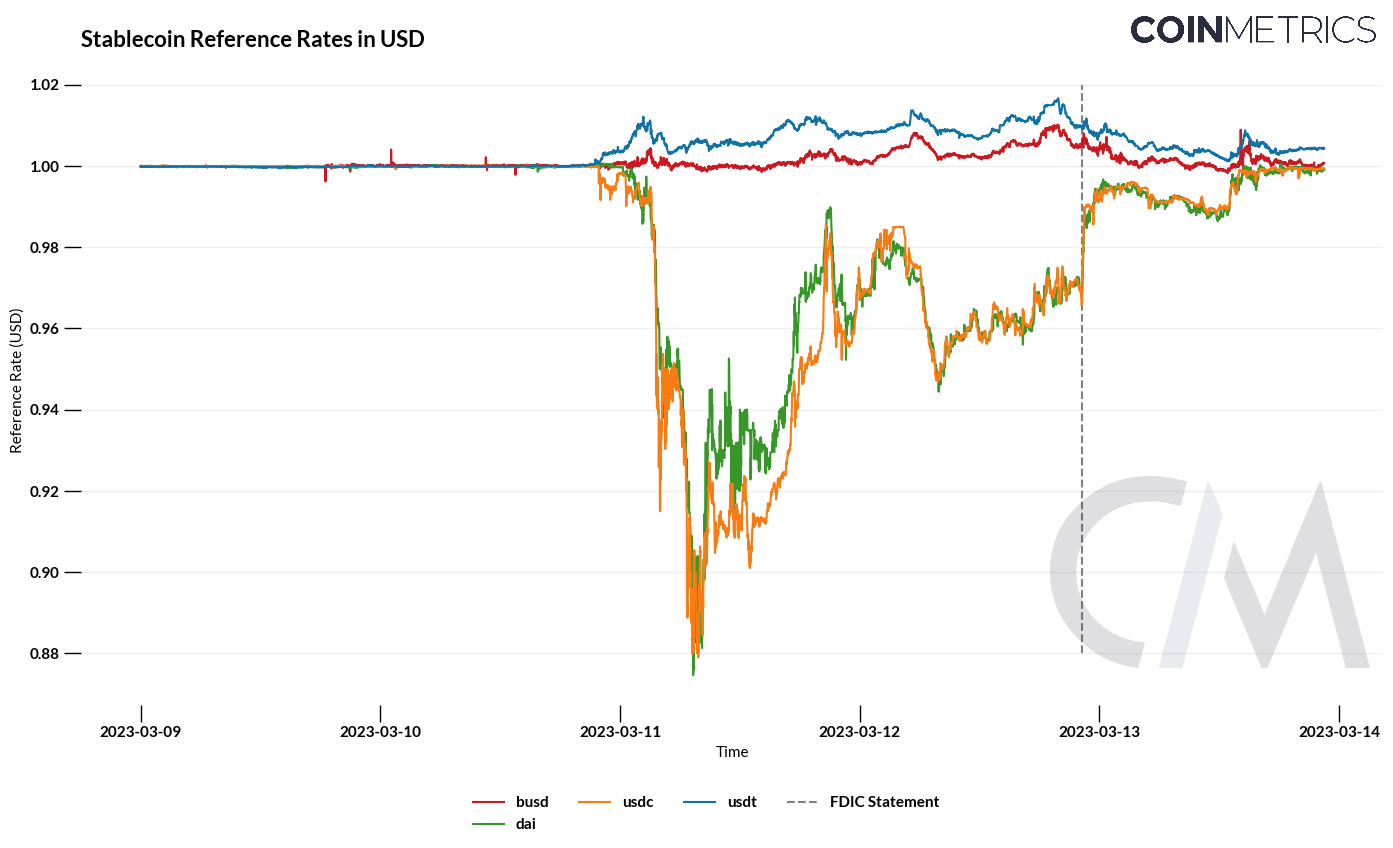

Các ví dụ thực tế xác nhận sự sai lệch về tốc độ này: Sự kiện SVB (Ngân hàng Silicon Valley) tháng 3 năm 2023, USDC từng giảm xuống còn 0,87–0,88 USD, chỉ bình ổn trở lại nhờ bổ sung khoản thiếu hụt và khôi phục khả năng rút tiền; nghiên cứu của Fed New York ghi lại mô hình “rút tiền hàng loạt” và “di cư sang nơi an toàn” của các stablecoin vào tháng 5 năm 2022. Nói cách khác, hoảng loạn và rút tiền diễn ra theo giờ, còn pháp lý và tòa án lại theo ngày. (CoinDesk, Federal Reserve Bank of New York, Liberty Street Economics)

Đây chính là “điểm đòn bẩy” mà Johnson nhắc tới: Khi phía tài sản phải “bán chứng khoán để trả nợ” ứng phó với dòng rút tiền tính bằng phút, bất kỳ chậm trễ thủ tục nào cũng có thể khuếch đại rủi ro cá nhân thành cú sốc hệ thống.

1.4 Cửa hậu: Biên giới ưa thích của lợi nhuận

Ông tiếp tục thảo luận chiều hướng xuyên biên giới:

“GENIUS Act” cho phép các nhà phát hành nước ngoài dưới “giám sát tương đương” được bán tại Mỹ, và yêu cầu lưu thanh khoản tại Mỹ, nhưng Bộ Tài chính có thể thông qua thỏa thuận công nhận lẫn nhau để miễn trừ một phần yêu cầu. Dù điều khoản không ghi rõ có thể đầu tư vào trái phiếu chủ quyền phi USD, Johnson lo ngại “tương đương” không đồng nghĩa “bằng nhau”, việc nới lỏng công nhận lẫn nhau và địa điểm dự trữ có thể khiến một phần dự trữ rời khỏi neo USD, từ đó khuếch đại rủi ro sai lệch tỷ giá khi USD tăng mạnh. (Congress.gov, Gibson Dunn, Sidley Austin)

Đồng thời, đạo luật để lại khoảng trống rộng cho các nhà phát hành đủ điều kiện cấp tiểu bang, và sự can thiệp cấp liên bang phải đáp ứng điều kiện nhất định, tạo đất nuôi dưỡng cho việc trốn tránh giám sát – nhà phát hành tự nhiên sẽ di dời đến khu vực có quy định lỏng lẻo nhất. (Congress.gov)

Kết luận: Mảnh ghép giám sát xuyên biên giới và liên bang, một khi kết hợp với động cơ lợi nhuận, rủi ro thường bị đẩy về nơi yếu nhất.

1.5 Chết người: Không có “người cho vay cuối cùng”, và ràng buộc chính trị lỏng lẻo

Về thiết kế thể chế, “GENIUS Act” không thiết lập “người cho vay cuối cùng” hay cơ chế bảo hiểm cho stablecoin. Đạo luật loại bỏ stablecoin khỏi định nghĩa hàng hóa, nhưng cũng không đưa nó vào phạm vi tiền gửi được bảo hiểm – để đạt điều này, người phát hành phải có tư cách tổ chức được bảo hiểm tiền gửi. Ngay từ năm 2021, PWG (Nhóm Công tác của Tổng thống về Thị trường Tài chính) từng đề xuất chỉ cho phép các tổ chức được bảo hiểm tiền gửi phát hành stablecoin để giảm rủi ro rút tiền hàng loạt, nhưng đề xuất này không được chấp nhận trong đạo luật. Điều này có nghĩa nhà phát hành stablecoin vừa không có bảo hiểm FDIC (Cơ quan Bảo hiểm Tiền Gửi Liên bang Mỹ), vừa không thể nhận hỗ trợ từ cửa sổ chiết khấu trong khủng hoảng, tạo ra sự chênh lệch rõ rệt so với “khung thận trọng kiểu ngân hàng” truyền thống. (Congress.gov, Bộ Tài chính Hoa Kỳ)

Điều khiến Johnson lo lắng hơn nữa là bối cảnh kinh tế - chính trị có thể củng cố cố định khoảng trống thể chế này. Trong những năm gần đây, ảnh hưởng của ngành mã hóa tại Washington tăng nhanh chóng – riêng super PAC (Ủy ban Hành động Chính trị Siêu cấp) Fairshake và các nhóm liên quan đã gây quỹ hơn 260 triệu USD trong chu kỳ bầu cử 2023–24, trở thành một trong những nhà tài trợ “có tiếng nói” nhất; quy mô gây quỹ bên ngoài cho bầu cử Quốc hội của toàn ngành đã chạm ngưỡng hàng tỷ USD. Trong bối cảnh này, các “lựa chọn linh hoạt” trong điều luật và động cơ chính trị có thể củng cố lẫn nhau, khiến miếng đệm an toàn “tối thiểu đủ dùng” không chỉ là lựa chọn hiện tại mà còn có thể trở thành trạng thái dài hạn. (OpenSecrets, Reuters)

1.6 Logic: Từ lập pháp đến suy thoái

Nối các mắt xích trên lại, ta có chuỗi suy luận của Johnson:

-

A. Lập pháp hợp pháp hóa hoạt động stablecoin quy mô lớn hơn

-

→ B. Người phát hành phụ thuộc mô hình lợi nhuận: nợ không lãi – tài sản có lãi

-

→ C. Điều luật chọn “tối thiểu đủ dùng” trong dự trữ và quy mô giám sát, đồng thời giữ lại tính linh hoạt trốn tránh và công nhận lẫn nhau

-

→ D. Khi rút tiền hàng loạt, rút tiền tính bằng phút gặp xử lý tính bằng ngày, buộc phải bán chứng khoán để thanh toán, tác động đến lãi suất ngắn hạn và thị trường repo

-

→ E. Nếu cộng thêm rủi ro ngoại tệ hoặc biên giới giám sát lỏng lẻo nhất, rủi ro tiếp tục khuếch đại

-

→ F. Thiếu người cho vay cuối cùng và bảo hiểm, khiến mất cân bằng cá nhân dễ trở thành dao động ngành

Lý lẽ này có sức thuyết phục vì nó kết hợp việc đọc kỹ điều luật (ví dụ “do not exceed… ongoing operations”, “lệnh phân phối 14 ngày”) và thực tế (USDC giảm xuống 0,87–0,88, sự kiện rút tiền hàng loạt stablecoin năm 2022), đồng thời phù hợp cao với mối quan tâm của FSB (Hội đồng Ổn định Tài chính), BIS (Ngân hàng Thanh toán Quốc tế), PWG từ năm 2021 về “rút tiền hàng loạt và bán tháo kiểu cháy hàng”. (Congress.gov, CoinDesk, Liberty Street Economics, Financial Stability Board)

1.7 Tổng kết

Johnson không khẳng định “stablecoin chắc chắn sẽ gây ra khủng hoảng hệ thống”, mà chỉ nhắc nhở: khi “động lực chênh lệch lãi suất + miếng đệm an toàn tối thiểu + trốn tránh giám sát/công nhận linh hoạt + xử lý chậm + không có LLR/người cho vay cuối cùng/bảo hiểm” chồng lên nhau, độ linh hoạt thể chế sẽ ngược lại thành bộ khuếch đại rủi ro.

Theo ông, một số lựa chọn thể chế trong “GENIUS/CLARITY” khiến các điều kiện này dễ xảy ra đồng thời, vì vậy ông mới đưa ra cảnh báo “bùng nổ – suy thoái”.

Trong lịch sử, hai sự kiện liên quan stablecoin dường như gián tiếp xác nhận lo ngại của ông.

2. “Thời khắc sự thật” của rủi ro

Nếu phân tích trước đó của Johnson là “lo lắng tiềm ẩn về thể chế”, thì thời khắc thực sự thử nghiệm thể chế chính là khi rút tiền hàng loạt xảy ra – thị trường sẽ không báo trước, cũng chẳng để bạn có đủ thời gian phản ứng.

Hai sự kiện lịch sử với bản chất hoàn toàn khác nhau,恰好 giúp ta nhìn rõ “lá bài tẩy” của stablecoin dưới áp lực.

2.1 Cơ học rút tiền hàng loạt

Trước tiên hãy xem UST thời “man rợ”.

Tháng 5 năm 2022, stablecoin thuật toán UST mất neo trong vài ngày, token liên quan LUNA rơi vào vòng xoáy tử thần, chuỗi Terra一度 buộc phải ngừng hoạt động, các sàn giao dịch lần lượt hủy niêm yết, toàn bộ hệ thống bay hơi khoảng 40–45 tỷ USD vốn hóa trong một tuần, đồng thời gây ra làn sóng bán tháo mã hóa diện rộng. Đây không phải biến động giá thông thường, mà là một cuộc rút tiền hàng loạt kiểu ngân hàng điển hình: khi lời hứa “ổn định” phụ thuộc vào đúc/mua lại nội giao thức và vòng tin tưởng, chứ không phải tài sản bên ngoài thanh khoản cao có thể thanh toán nhanh, một khi niềm tin vỡ, áp lực bán sẽ tự khuếch đại, đến khi hệ thống sụp đổ hoàn toàn. (Reuters, The Guardian, Wikipedia)

Sau đó xem sự kiện USDC mất neo “trước thời đại tuân thủ”, nó cho thấy rủi ro ngân hàng ngoài chuỗi lan truyền tức thì vào chuỗi như thế nào.

Tháng 3 năm 2023, Circle tiết lộ khoảng 3,3 tỷ USD dự trữ được gửi tại Ngân hàng Silicon Valley (SVB) đang gặp khủng hoảng thanh khoản đột ngột. Trong vòng 48 giờ sau khi tin tức công bố, giá USDC trên thị trường thứ cấp一度 giảm xuống 0,88 USD, chỉ hồi phục khi cơ quan quản lý tuyên bố bảo hiểm toàn bộ tiền gửi SVB và tung ra công cụ khẩn cấp BTFP (Chương trình Tài trợ Kỳ hạn Ngân hàng). Trong tuần đó, Circle báo cáo quy mô rút tiền ròng 3,8 tỷ USD; thống kê bên thứ ba cho thấy trong vài ngày, việc hủy và rút tiền trên chuỗi tiếp tục gia tăng, đỉnh điểm một ngày gần 740 triệu USD. Điều này chứng tỏ, ngay cả khi dự trữ chủ yếu đầu tư vào tài sản thanh khoản cao, chỉ cần “đường thanh toán” hay “ngân hàng lưu ký” bị nghi ngờ, rút tiền hàng loạt cũng sẽ bùng phát theo phút/giờ, cho đến khi có sự hậu thuẫn thanh khoản rõ ràng. (Reuters, Investopedia, Circle, Bloomberg.com)

So sánh hai sự kiện, bạn thấy cùng một “cơ học rút tiền” có hai cách khởi động:

-

UST: Cơ chế nội sinh mong manh – không có tài sản bên ngoài có thể kiểm chứng, thanh khoản nhanh để neo, hoàn toàn phụ thuộc kỳ vọng và vòng套利;

-

USDC: Neo bên ngoài vẫn tồn tại, nhưng điểm chịu lực ngoài chuỗi mất ổn định – điểm lỗi đơn lẻ ở ngân hàng bị khuếch đại tức thì trên chuỗi thành cú sốc giá và thanh khoản.

2.2 Hành động và phản hồi

Nhóm Fed New York dùng khung quỹ thị trường tiền tệ mô tả mô hình hành vi này: stablecoin có ngưỡng rõ ràng “vỡ 1 USD”, một khi giảm dưới mức này, rút tiền và chuyển đổi sẽ gia tốc, và xuất hiện hiện tượng “di cư sang nơi an toàn” từ “stablecoin rủi ro cao hơn” sang “stablecoin được coi an toàn hơn”. Điều này giải thích tại sao khi USDC mất neo, một phần vốn đồng thời chảy sang các lựa chọn thay thế dạng “trái phiếu kho bạc” hoặc được cho là ổn định hơn – di cư nhanh, rõ ràng và có tính tự khuếch đại. (Federal Reserve Bank of New York, Liberty Street Economics)

Đáng chú ý hơn là vòng phản hồi: khi rút tiền trên chuỗi gia tốc, người phát hành cần “bán chứng khoán để thanh toán”, áp lực bán trực tiếp truyền đến thị trường trái phiếu kho bạc ngắn hạn và repo. Bài báo mới nhất của BIS dùng dữ liệu ngày 2021–2025 tính toán: dòng vốn stablecoin tăng mạnh sẽ kéo lãi suất trái phiếu kho bạc Mỹ 3 tháng giảm 2–2,5 điểm cơ bản trong 10 ngày; trong khi hiệu ứng tăng lãi suất từ dòng chảy ra tương đương mạnh hơn, gấp 2–3 lần. Nói cách khác, biến động thuận chu kỳ và nghịch chu kỳ của stablecoin đã để lại “dấu vân tay” có thể thống kê được trên tài sản an toàn truyền thống; một khi xảy ra rút tiền lớn cấp độ USDC trong thời gian ngắn, “bán tháo bị động – tác động giá” là đường dẫn thực tế. (Ngân hàng Thanh toán Quốc tế)

2.3 Bài học

Các trường hợp UST và USDC không phải trùng hợp, mà là hai cảnh báo cấu trúc:

-

“Ổn định” không có tài sản bên ngoài có thể thanh toán hỗ trợ, bản chất là đang chạy đua với hành vi đồng thuận;

-

Dù có dự trữ chất lượng cao, điểm yếu đơn lẻ trong đường thanh toán sẽ bị khuếch đại tức thì trên chuỗi;

“Khoảng cách thời gian” giữa tốc độ rút tiền và tốc độ xử lý, quyết định liệu rủi ro cục bộ có trở thành rối loạn hệ thống hay không.

Cũng vì vậy Johnson mới đặt “lập pháp stablecoin” và “cơ học rút tiền” vào cùng thảo luận – nếu lập pháp chỉ cung cấp miếng đệm an toàn tối thiểu, mà không đưa thanh khoản nội ngày, SLA rút tiền, kịch bản áp lực và xử lý có trật tự vào cơ chế thực thi được, thì “thời khắc sự thật” tiếp theo có thể đến nhanh hơn.

Vì vậy vấn đề không phải “lập pháp có sai không”, mà là phải thừa nhận:

Lập pháp chủ động rõ ràng tốt hơn không lập pháp, nhưng lập pháp thụ động mới có lẽ là lễ trưởng thành thực sự của stablecoin.

3. Lễ trưởng thành của stablecoin – lập pháp thụ động

Nếu coi hệ thống tài chính như một cao tốc, lập pháp chủ động giống như vẽ sẵn lan can, biển giới tốc và làn tránh khẩn cấp trước khi lái xe; lập pháp thụ động thường xuất hiện sau tai nạn, dùng trụ bê tông dày hơn để vá các缺口 từng có.

Để giải thích “lễ trưởng thành của stablecoin”, vật so sánh tốt nhất chính là lịch sử thị trường cổ phiếu.

3.1 Lễ trưởng thành của cổ phiếu

Thị trường chứng khoán Mỹ không từ đầu đã có chế độ công bố thông tin, quy tắc sàn giao dịch, đối xứng thông tin và bảo vệ nhà đầu tư. Những “lan can” này gần như đều được gắn vào sau các sự cố.

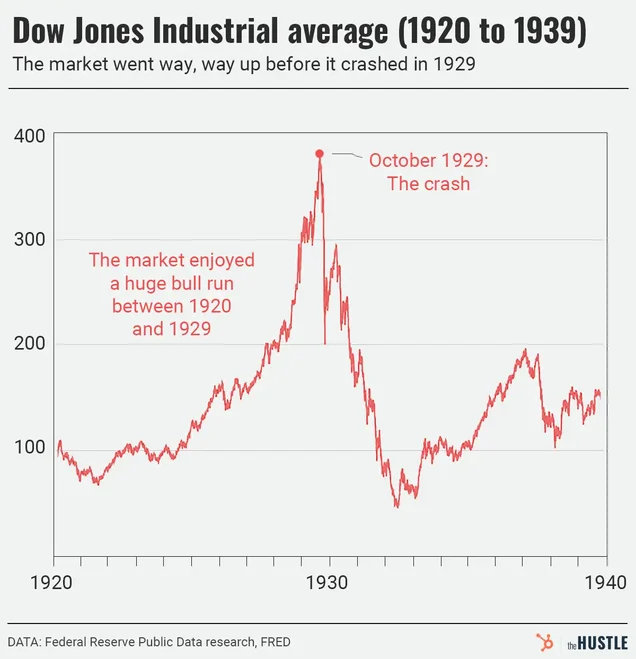

Thảm họa chứng khoán 1929 kéo chỉ số Dow Jones xuống vực sâu, các ngân hàng lần lượt sụp đổ, đến năm 1933 đạt đỉnh đóng cửa. Sau thảm họa này, Mỹ mới thông qua Đạo luật Chứng khoán 1933 và Đạo luật Giao dịch Chứng khoán 1934, đưa công bố thông tin và giám sát liên tục vào luật, đồng thời thành lập SEC làm cơ quan quản lý thường trực. Nói cách khác, sự trưởng thành của cổ phiếu không đến từ thuyết phục lý tưởng, mà từ định hình qua khủng hoảng – “lễ trưởng thành” của nó là lập pháp thụ động sau khủng hoảng. (federalreservehistory.org, Ủy ban Chứng khoán, guides.loc.gov)

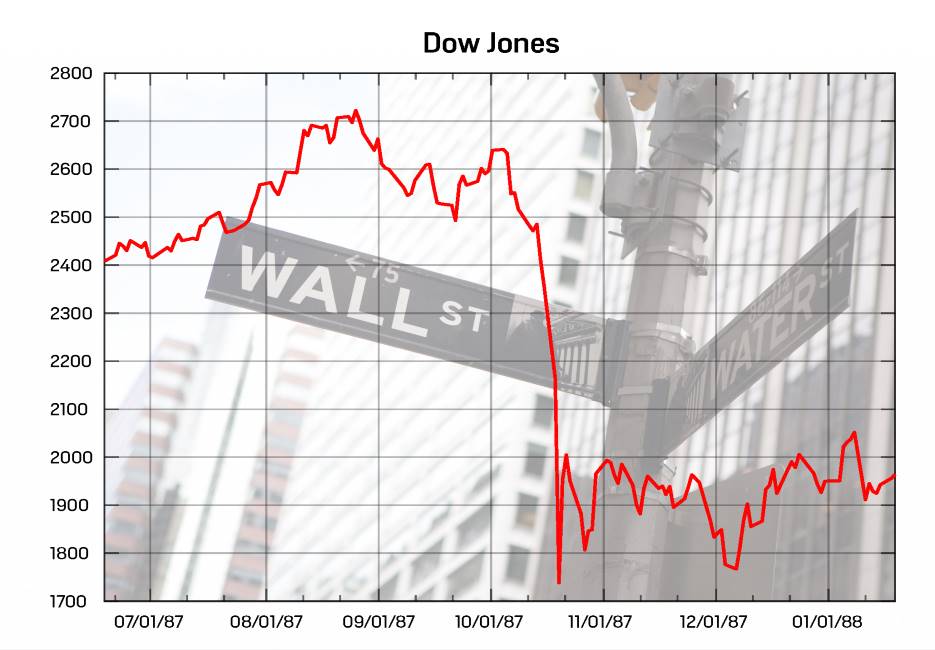

“Thứ Hai Đen” năm 1987 là một ký ức tập thể khác: Chỉ số Dow lao dốc 22,6% trong một ngày, sau đó các sở giao dịch Mỹ mới chế độ hóa “cơ chế cắt mạch”, để thị trường có phanh và làn tránh khẩn cấp. Các thời điểm cực đoan 2001, 2008, 2020, “cắt mạch” đều trở thành công cụ chuẩn ngăn踩踏. Đây là điển hình của quy tắc hóa thụ động – đau đớn trước, rồi mới có thể chế. (federalreservehistory.org, Schwab Brokerage)

3.2 Stablecoin

Stablecoin không phải “sáng tạo hạng hai”, mà như cổ phiếu, thuộc loại sáng tạo hạ tầng: cổ phiếu biến “quyền sở hữu” thành chứng từ giao dịch được, tái cấu trúc hình thành vốn; stablecoin biến “chân tiền pháp định” thành đối tượng số có thể lập trình, thanh toán 24/7 toàn cầu, tái cấu trúc thanh toán và thanh toán bù trừ. Báo cáo mới nhất của BIS thẳng thắn, stablecoin đã được thiết kế để trở thành cổng vào hệ sinh thái mã hóa, đóng vai trò phương tiện trao đổi trên chuỗi công, và ngày càng liên kết sâu với tài chính truyền thống – đây đã là thực tế, chứ không còn là khái niệm. (Ngân hàng Thanh toán Quốc tế)

Sự嫁接 giữa “thực tế – ảo” này đang hiện thực hóa.

Năm nay, Stripe tuyên bố các thương gia Shopify có thể nhận thanh toán bằng USDC, và chọn tự động thanh toán về tài khoản tiền tệ gốc hoặc giữ nguyên USDC – chân tiền trên chuỗi trực tiếp nối vào sổ kế toán thương gia. Visa cũng trên trang web stablecoin của mình nêu rõ, định vị stablecoin là phương tiện thanh toán “ổn định tiền pháp định × tốc độ mã hóa”, đưa token hóa và tài chính trên chuỗi vào mạng lưới thanh toán. Điều này có nghĩa stablecoin đã thâm nhập dòng tiền thế giới thực, khi chân tiền lên chuỗi, rủi ro cũng không còn giới hạn trong cộng đồng mã hóa. (Stripe, Visa Corporate)

3.3 Lễ trưởng thành không thể tránh khỏi

Từ góc nhìn chính sách, vì sao “lập pháp thụ động” của stablecoin gần như không thể tránh khỏi? Bởi nó mang đặc trưng rõ rệt của “tê giác xám”:

-

Quy mô đáng kể: Thanh toán và hoạt động stablecoin trên chuỗi đã trở thành một nhánh bên của thanh toán toàn cầu, đủ để gây lan tỏa khi gặp sự cố;

-

Liên kết gia tăng: Đo lường của BIS cho thấy dòng chảy ra lớn của vốn stablecoin làm tăng rõ rệt lãi suất trái phiếu kho bạc Mỹ 3 tháng, mức độ mạnh gấp 2–3 lần so với dòng chảy vào tương đương, chứng tỏ nó đã ảnh hưởng đến định giá ngắn hạn của tài sản an toàn công cộng;

-

Mẫu đã hiện: Hai “mẫu rút tiền hàng loạt” UST và USDC chứng minh, hoảng loạn tính bằng phút có thể xuyên thủng cả trên và ngoài chuỗi.

Đây không phải trùng hợp đen thiên nga ngẫu nhiên, mà là cơ học có thể lặp lại. Một khi sự cố lan tỏa quy mô lớn đầu tiên xảy ra, chính sách chắc chắn sẽ gia cố lan can – như 1933/1934 với cổ phiếu, 1987 với cắt mạch. (Ngân hàng Thanh toán Quốc tế)

Vì vậy, “lập pháp thụ động” không phải phủ nhận sáng tạo, trái lại, nó là dấu hiệu sáng tạo được xã hội chấp nhận.

Khi stablecoin thực sự nối tốc độ Internet với đơn vị kế toán tiền trung ương, nó nâng cấp từ “công cụ nội bộ” thành “ứng viên lớp thanh toán công cộng”. Và một khi vào lớp công cộng, xã hội sẽ sau sự cố, bằng quy tắc mạnh hơn yêu cầu nó có khả năng tổ chức thanh khoản và xử lý có trật tự ngang bằng thậm chí cao hơn quỹ thị trường tiền tệ:

-

Cơ chế cắt mạch (định giá dao động / phí thanh khoản)

-

Giới hạn đỏ thanh khoản nội ngày

-

SLA rút tiền

-

Giám sát tương đương xuyên biên giới

-

Ưu tiên thanh toán phá sản kích hoạt theo phút

Những con đường này, giống hệt những gì thị trường cổ phiếu đã đi: trước tiên để hiệu quả hiện rõ, rồi dùng khủng hoảng siết chặt lan can.

Đây không phải lùi bước, mà là lễ trưởng thành của stablecoin.

Kết luận

Nếu lễ trưởng thành của cổ phiếu là đóng ba món “công bố – giám sát – thực thi” vào thể chế giữa máu lửa năm 1929, thì lễ trưởng thành của stablecoin chính là viết thật sự ba chìa khóa cứng “minh bạch – thanh toán – xử lý” vào mã nguồn và luật pháp.

Không ai muốn thấy lại khủng hoảng mã hóa tàn khốc, nhưng mỉa mai lớn nhất của lịch sử là con người chưa bao giờ thực sự rút ra bài học.

Sáng tạo, từ đầu không được加冕 bằng khẩu hiệu, mà được hoàn thiện bởi ràng buộc – minh bạch có thể kiểm chứng, cam kết thanh toán có thể thực thi, xử lý có trật tự có thể diễn tập, mới là vé vào cửa để stablecoin tiến tới lớp thanh toán công cộng.

Nếu khủng hoảng không thể tránh, hãy để nó đến sớm, để điểm yếu lộ ra trước, để thể chế kịp sửa chữa. Như vậy, mới không để thịnh vượng kết thúc bằng sụp đổ, cũng không để sáng tạo chôn vùi trong đổ nát.

Thuật ngữ nhanh

-

Rút tiền (Redemption): Quá trình người nắm giữ đổi stablecoin theo mệnh giá sang tiền pháp định hoặc tài sản tương đương. Tốc độ và đường rút tiền quyết định liệu có “sống sót” khi bị rút tiền hàng loạt.

-

Dự trữ (Reserves): Hồ tài sản mà người phát hành nắm giữ để đảm bảo khả năng thanh toán (tiền mặt, tiền gửi ngân hàng trung ương/thương mại, trái phiếu kho bạc Mỹ ngắn hạn, (ngược) repo, quỹ thị trường tiền tệ chính phủ...). Thành phần và kỳ hạn quyết định độ bền thanh khoản.

-

Chênh lệch lãi suất (Spread): Stablecoin đối với người nắm giữ là khoản nợ không lãi suất; người phát hành đầu tư dự trữ vào tài sản sinh lãi để kiếm chênh lệch. Động lực chênh lệch tự nhiên khuyến khích “cấu hình lợi suất cao hơn, kỳ hạn dài hơn”.

-

(Ngược) repo ((Reverse) Repo): Thỏa thuận tài trợ/ngắn hạn bằng cách cầm cố trái phiếu.

-

Quỹ thị trường tiền tệ chính phủ (Government MMF): Quỹ tiền tệ chỉ nắm giữ tài sản chính phủ thanh khoản cao. Thường được coi là thành phần “tương đương tiền mặt”, nhưng trong thời điểm cực đoan cũng có thể đối mặt áp lực rút tiền.

-

Tiền gửi được bảo hiểm (Insured Deposits): Tiền gửi ngân hàng được bảo hiểm tiền gửi (như FDIC) bảo vệ. Tiền gửi của nhà phát hành stablecoin phi ngân hàng thường không được bảo vệ tương đương.

-

Người cho vay cuối cùng (LLR, Lender of Last Resort): Hậu thuẫn công cộng cung cấp thanh khoản trong khủng hoảng (như cửa sổ chiết khấu ngân hàng trung ương/công cụ đặc biệt). Khi vắng bóng, cú sốc thanh khoản cá nhân dễ trở thành bán tháo hệ thống.

-

Bán tháo kiểu cháy hàng (Fire Sale): Chuỗi phản ứng bán tài sản nhanh do ép buộc dẫn đến điều chỉnh giá quá mức, thường thấy trong rút tiền hàng loạt và thanh lý ký quỹ.

-

“Vỡ 1 USD” (Breaking the Buck): Công cụ名义 cố định 1 USD (như MMF/stablecoin) xuất hiện lệch giá dưới mệnh giá, gây rút tiền hàng loạt và di cư sang nơi an toàn.

-

Thanh khoản nội ngày (Intraday Liquidity): Khả năng huy động/chuyển đổi tiền và tương đương trong cùng một ngày giao dịch. Quyết định liệu “nợ tính bằng phút” có thể khớp với “tài sản tính bằng phút”.

-

Thỏa thuận mức dịch vụ (SLA, Service Level Agreement): Cam kết rõ ràng về tốc độ, giới hạn và phản hồi rút tiền (như “giới hạn thanh toán T+0”, “cơ chế xử lý xếp hàng”), giúp ổn định kỳ vọng.

-

Xử lý có trật tự (Orderly Resolution): Khi xảy ra vỡ nợ/phá sản, phân phối và thanh lý tài sản, nợ theo kịch bản dự kiến, tránh giẫm đạp vô trật tự.

-

Tương đương xuyên biên giới/Công nhận lẫn nhau (Equivalence/Recognition): Cách các khu vực pháp lý công nhận “tương đương” khung giám sát của nhau. Nếu “tương đương ≠ bằng nhau”, dễ phát sinh trốn tránh giám sát.

-

Đệm an toàn/Bộ đệm (Buffer): Dư thừa về vốn, thanh khoản và kỳ hạn để hấp thụ áp lực và bất định. “Tối thiểu đủ dùng” quá thấp sẽ thất bại trong tình huống cực đoan.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News