Thời đại chủ nghĩa tư bản đầu cơ quá mức: Tính thanh khoản trở thành yếu tố quyết định, BTC có thể đạt đỉnh vào tháng 9?

Tuyển chọn TechFlowTuyển chọn TechFlow

Thời đại chủ nghĩa tư bản đầu cơ quá mức: Tính thanh khoản trở thành yếu tố quyết định, BTC có thể đạt đỉnh vào tháng 9?

Tháng Chín có thể xuất hiện sự phục hồi, sau đó có thể điều chỉnh do thanh khoản thúc đẩy.

Bài viết: arndxt

Dịch: AididiaoJP, Foresight News

Chào mừng đến với thời đại của chủ nghĩa tư bản siêu đầu cơ.

Xin vui lòng theo dõi sát sao lượng cung tiền M2 vào giữa tháng 9.

Trong môi trường kinh tế phi lý hiện nay, hành vi siêu đầu cơ đã trở thành phản ứng tự nhiên.

Các chính sách tài khóa và tiền tệ từng là công cụ neo thị trường vào trạng thái ổn định nhất định, nhưng hiện tại trạng thái ổn định đó đã xuất hiện những vết nứt:

-

Mỹ đang vận hành thâm hụt GDP ở mức 7%, trong khi nền kinh tế đạt trạng thái việc làm đầy đủ.

-

Lãi suất duy trì ở mức 5%, nhưng Bitcoin lại tiến gần mức cao kỷ lục.

-

Chính sách tiền tệ đã bị chi phối bởi chính sách tài khóa thay thế, ngay cả trong giai đoạn kinh tế "hưng thịnh", các biện pháp kích thích vẫn tiếp tục được triển khai.

Thị trường không còn phản ánh cơ sở nền tảng, mà phản ánh thanh khoản.

Sự điên rồ của Bitcoin: Liệu có hợp lý trong một thế giới hỗn loạn?

Bitcoin không còn cần một nền kinh tế suy yếu hay giảm lãi suất. Trên thực tế, môi trường vĩ mô tốt nhất có thể là khi không có cú sốc mới nào, điều kiện thanh khoản tiếp tục cải thiện.

Thanh khoản đang tăng mạnh:

-

Lượng cung tiền M2 toàn cầu vẫn ở mức cao, có thể đã đạt đỉnh.

-

Nếu Bitcoin tăng 10%, hơn 13 tỷ USD vị thế bán khống sẽ bị thanh lý, cho thấy thị trường vẫn còn đủ vốn để đẩy giá tăng theo dạng parabol.

-

Bitcoin thường đạt đỉnh trong khoảng 525-530 ngày sau lần giảm phát (halving), điều này có nghĩa rằng cuối tháng 9 năm 2025 có thể là thời điểm then chốt.

@MintedMacro đưa ra lộ trình rõ ràng dựa trên chu kỳ giảm phát trước đây:

Chu kỳ do thanh khoản thúc đẩy: Khi M2 tăng trưởng, Bitcoin hoạt động mạnh. Hiện tại M2 đã hình thành mô hình hai đỉnh, đỉnh thứ hai thấp hơn đỉnh đầu tiên.

Dự đoán thời điểm đỉnh:

-

2013: 525 ngày sau halving

-

2017: 530 ngày sau halving

-

2021: 518 ngày sau halving

-

2025: khoảng ngày 21 tháng 9

Khoảng dự kiến đỉnh:

Bitcoin có thể đạt từ 135.000 đến 150.000 USD

Nhưng khả năng tăng giá có thể bị giới hạn bởi các chính sách thắt chặt vĩ mô.

Kết luận quan trọng:

Tháng Chín có thể chứng kiến đợt phục hồi, sau đó có thể điều chỉnh do thanh khoản.

Trong bối cảnh cơ sở nền tảng bị bóp méo và thanh khoản trở thành lực lượng dẫn dắt, các bên tham gia thị trường đang dần thích nghi.

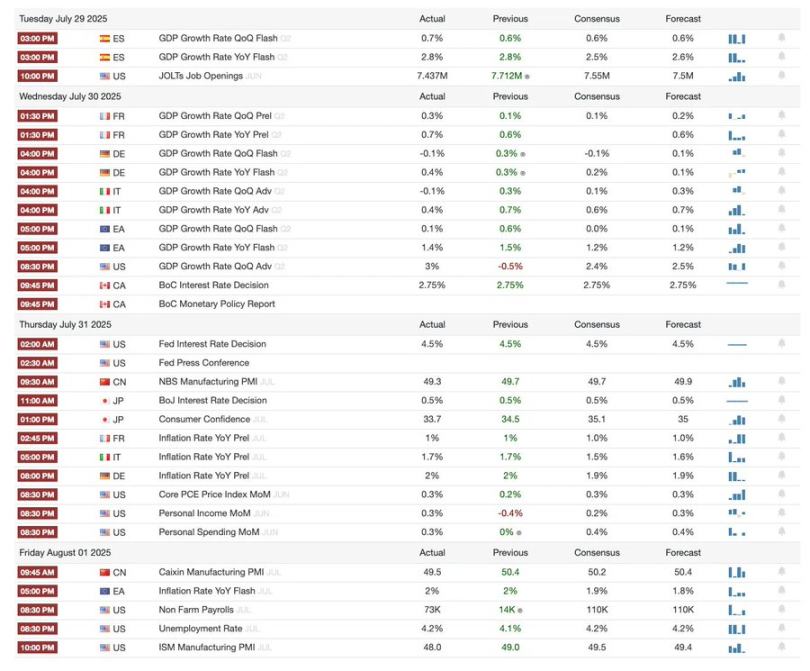

Phân tích vĩ mô cập nhật đến ngày 3 tháng 8 năm 2025, bao gồm các chủ đề sau:

-

Sự kiện vĩ mô tuần này

-

Chỉ số sức nóng Bitcoin

-

Tổng quan thị trường

-

Các chỉ số kinh tế then chốt

-

Tập trung Ấn Độ

Tóm tắt sự kiện vĩ mô tuần này

Chỉ số sức nóng Bitcoin

Động thái ngân hàng và quản lý:

-

Ủy ban Chứng khoán Mỹ (SEC) khởi động "Kế hoạch Mã hóa", nhằm tăng cường quản lý và nâng cao vị thế lãnh đạo của Mỹ trong lĩnh vực tài chính số.

-

PayPal ra mắt chức năng "thanh toán mã hóa", cho phép doanh nghiệp Mỹ chấp nhận 100 loại tiền mã hóa.

-

Visa mở rộng khả năng thanh toán bằng stablecoin, thêm nhiều token và blockchain được hỗ trợ.

-

BNB lập mức cao kỷ lục, tăng giá nhờ nhu cầu tổ chức và dòng tiền doanh nghiệp đổ vào.

Đầu tư tổ chức và phát triển dự án:

-

Tron Inc. nộp bản tuyên bố chứng khoán trị giá 1 tỷ USD, trở thành người nắm giữ TRX lớn nhất.

-

Strategy Inc. mua thêm 739,8 triệu USD Bitcoin, nâng tổng giá trị nắm giữ lên 43 tỷ USD và ra mắt IPO cổ phiếu ưu đãi.

-

Tether báo cáo lợi nhuận quý II đạt 4,9 tỷ USD, nhu cầu mạnh đối với Bitcoin và vàng.

-

SharpLink Gaming mua 295 triệu USD Ethereum, trở thành người nắm giữ lớn thứ hai với 438.017 ETH.

-

Syntetika Hub ra mắt: Trung tâm học tập, đóng góp và nhận thưởng trong hệ sinh thái.

Thị trường NFT và sưu tầm kỹ thuật số:

-

Doanh số NFT tăng vọt lên 574 triệu USD trong tháng 7, mức cao thứ hai năm 2025, nhờ nhu cầu tài sản từ các cá voi lớn.

-

Giá sàn CryptoPunks đạt 208.000 USD, mức cao nhất trong ba năm, thị trường được thúc đẩy bởi đà tăng của Ethereum.

Tổng quan thị trường

Kinh tế Mỹ: Dấu hiệu chậm lại rộng rãi hơn

-

Dữ liệu kinh tế tuần này truyền tải tín hiệu rõ ràng và nhất quán: đà tăng trưởng kinh tế Mỹ đã chậm lại mạnh mẽ trong nửa đầu năm nay.

-

Hành vi người tiêu dùng đang thay đổi, mặc dù bảng cân đối kế toán hộ gia đình khỏe mạnh hơn, nhưng việc sử dụng thẻ tín dụng thu hẹp, phản ánh sự bất an thay vì lạc quan.

-

Khả năng chi trả nhà ở xuống mức thấp kỷ lục: ngay cả khi giá nhà giảm nhẹ, lãi suất thế chấp và chi phí sở hữu (thuế, bảo hiểm, bảo trì) tăng vọt. Báo cáo của Fed Atlanta cho thấy việc sở hữu một căn nhà trung bình hiện nay chiếm tới 53% thu nhập trung lưu, mức cao nhất mọi thời đại, làm nổi bật rào cản cấu trúc đối với quyền sở hữu nhà.

Ngân hàng trung ương toàn cầu: Phân hóa lộ trình chính sách

-

Sự phân hóa chính sách đang xuất hiện: Nhật Bản, Canada, Brazil, Colombia và Singapore giữ nguyên lãi suất, trong khi Chile và Nam Phi cắt giảm 25 điểm cơ bản do lạm phát giảm và kinh tế suy yếu.

-

GDP quý II khu vực đồng Euro cao hơn dự kiến một chút, tăng 0,1% theo quý, nhưng lạm phát cốt lõi ổn định ở mức 2,3% so với cùng kỳ, cho thấy ECB sẽ thận trọng.

-

PMI Trung Quốc tháng 7 suy yếu, cho thấy đà phục hồi kinh tế chậm lại nhanh hơn dự kiến, có thể kéo giảm nhu cầu khu vực và chuỗi cung ứng.

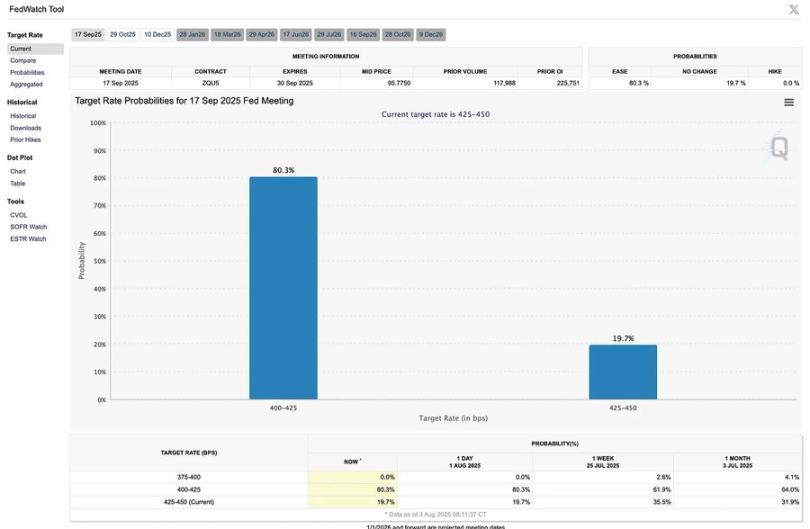

FED: Bế tắc phụ thuộc dữ liệu

-

FED duy trì lãi suất ở mức 4,25%-4,50% trong cuộc họp thứ năm liên tiếp, củng cố lập trường thận trọng giữa các tín hiệu hỗn hợp.

-

Việc điều chỉnh lãi suất tại cuộc họp tháng 9 vẫn có thể xảy ra, nhưng chưa chắc chắn về việc cắt giảm; các quan chức FED nhấn mạnh cần chờ thêm bằng chứng rõ ràng từ thị trường lao động, lạm phát và dữ liệu tiêu dùng.

-

Tình hình phụ thuộc vào mức độ suy giảm của nền kinh tế và việc lạm phát có tiếp tục dịu lại mà không gây ra suy thoái hay không.

Các chỉ số kinh tế then chốt

Hiệp định Mỹ - Nhật:

Hiệp định thuế quan mới: thấp hơn mức đe dọa nhưng vẫn cao

-

Mỹ thông báo áp thuế 15% lên tất cả hàng nhập khẩu từ Nhật, cao hơn mức 10% trước đó và xa vượt mức 2,5% đầu năm.

-

Xe hơi và linh kiện trước đây chịu thuế 27,5%, nay thống nhất ở mức 15%, thúc đẩy cổ phiếu xe hơi và thị trường chứng khoán Nhật tăng.

Rủi ro lạm phát từ giá nhập khẩu tăng

-

Mặc dù tránh được mức thuế cực đoan 25%, thuế 15% vẫn đẩy giá tiêu dùng hàng Nhật lên cao, gia tăng áp lực lạm phát và làm suy yếu sức mua của hộ gia đình Mỹ.

-

Sự chuyển hướng chính sách thương mại rộng hơn có thể tiếp tục đẩy chi phí nhập khẩu từ các khu vực khác lên.

Cam kết đầu tư 550 tỷ USD của Nhật: điều khoản chưa rõ ràng

-

Trump nói Nhật sẽ đầu tư 550 tỷ USD vào Mỹ, trong đó 90% lợi nhuận thuộc về Mỹ, gọi đây là "tiền thưởng ký kết".

-

Tuy nhiên, đại diện đàm phán Nhật cho biết con số này là giới hạn tối đa chứ không phải cam kết đảm bảo, và mong muốn Mỹ chia sẻ rủi ro và tài trợ.

-

Thiếu thỏa thuận bằng văn bản khiến người ta đặt câu hỏi về khả năng thực thi, tạo tiền lệ cho tranh cãi tương lai.

Ngành sản xuất Mỹ gặp giới hạn về lao động

-

Hiệp định nhằm chuyển dịch nhiều hoạt động sản xuất hơn sang Mỹ, nhưng trong bối cảnh thiếu hụt lao động và chính sách nhập cư siết chặt, việc lấp đầy vị trí vẫn chưa rõ ràng.

-

Mâu thuẫn này làm suy yếu chiến lược giảm thâm hụt thương mại thông qua việc tái định cư sản xuất.

Phản ứng ngành ô tô: cạnh tranh không công bằng

Nhà sản xuất ô tô Mỹ phải đối mặt với chi phí cao hơn nhà nhập khẩu Nhật do:

-

Thuế 25% đối với linh kiện nhập khẩu.

-

Thuế 50% đối với thép và nhôm nhập khẩu.

-

Quy trình hoàn thuế phức tạp theo Hiệp định Tự do Thương mại Bắc Mỹ (NAFTA/USMCA).

Các lãnh đạo ngành cảnh báo hiệp định thiên về Nhật hơn là nhà sản xuất và công nhân Mỹ, lo ngại nó sẽ tạo tiền lệ cho các thỏa thuận thương mại tương lai.

Hiệp định đáng ngờ: đàm phán chứ không ký hợp đồng

-

Không ký hiệp ước chính thức; hai bên đã có cách hiểu khác nhau về các điều khoản.

-

Gây lo ngại rộng rãi về việc Mỹ phụ thuộc vào các cam kết thương mại không ràng buộc, có thể làm xói mòn niềm tin và ổn định trong các cuộc đàm phán tương lai.

Thị trường việc làm:

Sinh viên mới tốt nghiệp đối mặt với tình trạng tuyển dụng ảm đạm chưa từng có

-

Tỷ lệ thất nghiệp của sinh viên đại học mới tốt nghiệp đạt mức cao nhất trong 10 năm, chỉ thấp hơn 1 điểm phần trăm so với nhóm lao động trẻ nói chung, khoảng cách bất thường nhỏ.

-

Trước đây, triển vọng việc làm của cử nhân luôn vượt trội rõ rệt so với đồng trang lứa, sự hội tụ này là tín hiệu cảnh báo xu hướng việc làm văn phòng.

AI không phải nguyên nhân chính, ít nhất là hiện tại

-

Mặc dù AI tạo sinh bị đổ lỗi vì xóa sổ các vị trí sơ cấp, nhưng ảnh hưởng vẫn giới hạn ở một số ngành nhất định (như công nghệ).

-

Các biện pháp rộng hơn chưa đủ để giải thích sự suy yếu phổ biến trong tuyển dụng sinh viên mới tốt nghiệp.

Bất ổn chính sách làm nguội thị trường

-

Sự bất định về chính sách thương mại, định hướng lãi suất FED và hạn chế nhập cư có thể cản trở việc tuyển dụng của doanh nghiệp, đặc biệt là các vị trí kỹ thuật.

-

Sự bất định này cũng ảnh hưởng đến hành vi người lao động, tỷ lệ nghỉ việc thấp, phản ánh sự do dự khi chuyển việc trong thị trường bất ổn.

-

Nghỉ việc giảm = Vị trí trống giảm, dẫn đến dòng chảy thị trường lao động chậm lại.

Thiếu hụt lao động kỹ thuật được cải thiện

-

Tình trạng thiếu hụt cử nhân đại học từng là động lực chính cho mức lương cao đang dần giảm.

-

Khi ngày càng nhiều lao động gia nhập lực lượng kỹ thuật, mức lương vượt trội có xu hướng bằng phẳng hoặc giảm, có thể tiếp tục kìm hãm sáng tạo trong các ngành tăng trưởng cao truyền thống.

Tập trung Ấn Độ

Hiệp định thương mại Anh - Ấn Độ: Một bước ngoặt lớn ngoài Mỹ

-

Anh và Ấn Độ đạt được thỏa thuận thương mại mang tính bước ngoặt, giảm thuế quan đối với hơn 90% hàng xuất khẩu Anh sang Ấn Độ.

-

Anh dự kiến xuất khẩu sang Ấn Độ sẽ tăng 60% vào năm 2040, nhờ tiếp cận thị trường Ấn Độ đang tăng trưởng nhanh.

Ô tô là người chiến thắng lớn

-

Ấn Độ giảm thuế nhập khẩu ô tô từ 100% xuống còn 10%, thay đổi kịch tính này có thể định hình lại thị trường ô tô.

-

Nhưng hạn ngạch giới hạn tổng lượng nhập khẩu, kìm hãm lợi ích thương mại ngắn hạn cho các nhà sản xuất ô tô Anh.

Ấn Độ hưởng lợi rõ rệt

Mặc dù truyền thông tập trung vào tăng trưởng xuất khẩu của Anh, nhưng Ấn Độ lại hưởng lợi nhiều hơn từ việc cắt giảm thuế quan của chính mình:

-

Giá tiêu dùng giảm

-

Cạnh tranh nội địa gia tăng

-

Năng lực cạnh tranh toàn cầu của doanh nghiệp Ấn Độ được nâng cao

Những lợi thế cấu trúc này có thể nâng cao năng lực xuất khẩu dài hạn và năng suất của Ấn Độ.

50% hàng xuất khẩu Ấn Độ sang Anh được miễn thuế

Khoảng 50% hàng xuất khẩu Ấn Độ trước đây chịu thuế 4%-16% sẽ được miễn thuế khi vào Anh, hỗ trợ các nhà xuất khẩu dệt may, dược phẩm và thực phẩm của Ấn Độ.

Tái cấu trúc thương mại chiến lược

-

Thỏa thuận phản ánh xu hướng toàn cầu: khi thuế quan Mỹ làm xáo trộn các mô hình thương mại hiện tại, các nước đang tìm cách đa dạng hóa quan hệ đối tác.

-

Ấn Độ đang tích cực tìm kiếm tự do hóa thương mại với EU, ASEAN và thậm chí cả Mỹ, định vị mình là một bên tham gia then chốt trong bối cảnh tái thiết hậu toàn cầu hóa.

Tóm tắt

Đặc điểm cốt lõi của thời đại chủ nghĩa tư bản siêu đầu cơ là thị trường do thanh khoản thúc đẩy, chi phối bởi tài khóa và sự lệch khỏi logic kinh tế truyền thống. Sự điên rồ của Bitcoin, việc tái cấu trúc格局 thương mại và sự biến đổi thị trường lao động đều là những hình ảnh thu nhỏ của thời đại này. Các nhà đầu tư và người hoạch định chính sách cần thích nghi với hiện thực mới này, linh hoạt đối phó với các thách thức do biến động thanh khoản và bất định chính sách gây ra.

Một đặc điểm nổi bật của kinh tế toàn cầu hiện nay là hành vi thị trường do thanh khoản thúc đẩy. Lý thuyết kinh tế truyền thống cho rằng giá tài sản nên phản ánh giá trị nội tại hoặc dòng tiền tương lai chiết khấu. Tuy nhiên, trong thời đại chủ nghĩa tư bản siêu đầu cơ, thanh khoản – tức mức độ dồi dào của nguồn vốn khả dụng – đã trở thành yếu tố cốt lõi chi phối giá thị trường.

Lấy ví dụ Bitcoin, biến động giá của nó có mối tương quan cao với tốc độ tăng trưởng lượng cung tiền M2 toàn cầu. Khi các ngân hàng trung ương bơm lượng lớn tiền vào thị trường thông qua nới lỏng định lượng hoặc các biện pháp khác, dòng tiền này thường chảy vào các tài sản rủi ro cao, sinh lời cao như tiền mã hóa. Hiện tượng này đặc biệt rõ rệt vào năm 2025, dù FED duy trì lãi suất cao nhưng Bitcoin vẫn tiếp tục tăng, cho thấy sự phụ thuộc của thị trường vào thanh khoản đã vượt qua sự quan tâm đến các chỉ số kinh tế truyền thống.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News