Thế giới mật mã Augusta: Vì sao RWA chọn "mô hình tinh hoa"?

Tuyển chọn TechFlowTuyển chọn TechFlow

Thế giới mật mã Augusta: Vì sao RWA chọn "mô hình tinh hoa"?

Lịch sử của sự loại trừ tài chính thường là câu chuyện về việc duy trì đặc quyền thông qua sự loại trừ.

Bài viết: Prathik Desai

Biên dịch: Block unicorn

Vào thế kỷ 20, Câu lạc bộ Golf Quốc gia Augusta bị chỉ trích nặng nề vì chủ nghĩa tinh hoa rõ rệt. Là nơi tổ chức Giải vô địch Sư phụ Mỹ, câu lạc bộ này chỉ có 300 thành viên, quy trình nhập hội cực kỳ nghiêm ngặt, thậm chí không cho phép ứng viên tiềm năng tự đăng ký. Tư cách thành viên chỉ có thể đạt được thông qua lời mời. Cách khác là phải có người đề cử, sau đó kiên nhẫn chờ đợi.

Các nhà phê bình gọi đây là "câu lạc bộ nam giới" cuối cùng, và điều này đúng sự thật trước năm 2012. Tệ hơn nữa, trong nhiều thập kỷ, câu lạc bộ này cấm người Mỹ gốc Phi trở thành thành viên. Các phóng viên thể thao đặt câu hỏi tại sao giải đấu danh giá nhất trong làng golf lại diễn ra tại một địa điểm loại trừ 99,9% nhân loại. Hình ảnh công chúng rất tệ: một nhóm nhỏ đàn ông da trắng giàu có kiểm soát cơ hội mà hàng triệu người khao khát trải nghiệm.

Câu lạc bộ tự hào có một số thành viên nổi tiếng, bao gồm Arnold Palmer - nhà vô địch Masters bốn lần, các tỷ phú ngành kinh doanh Warren Buffett và Bill Gates, cùng với Tổng thống thứ 34 của Hoa Kỳ, Dwight D. Eisenhower.

Rõ ràng, đây không phải cách vận hành câu lạc bộ dân chủ nhất.

Nhưng tại sao Câu lạc bộ Golf Quốc gia Augusta lại theo đuổi việc đại chúng hóa một sân golf đẳng cấp thế giới? Việc mở cửa tiếp cận hiếm khi tạo nên thương hiệu cao cấp. Câu lạc bộ hướng tới sự xuất sắc. Với chỉ 300 thành viên và gần như không có người chơi bên ngoài, sân luôn duy trì trạng thái nguyên bản quanh năm. Mọi chi tiết đều được quản lý chính xác đến từng li.

Ví dụ, nó có thể đảm bảo mức độ bảo trì nghiêm ngặt cần thiết để xây dựng huyền thoại thương hiệu Câu lạc bộ Golf Quốc gia Augusta. Hãy nghĩ đến việc tỉa cỏ bằng kéo thủ công, nhuộm màu kim châm thông, hay di chuyển cả khu rừng để có góc quay TV hoàn hảo. Ít bên liên quan hơn đồng nghĩa với độ chính xác cao hơn. Khi việc truy cập được kiểm soát, chất lượng mới đạt đến sự hoàn hảo.

Cùng một logic giải thích một trong những xu hướng bị hiểu lầm nhất hiện nay trong lĩnh vực tiền mã hóa: tại sao tài sản thực tế (RWA) được mã hóa – đại diện kỹ thuật số từ trái phiếu kho bạc đến bất động sản – phần lớn lại nằm trong tay một số ít ví.

Nhưng sự phân biệt ở đây không dựa trên giới tính hay chủng tộc.

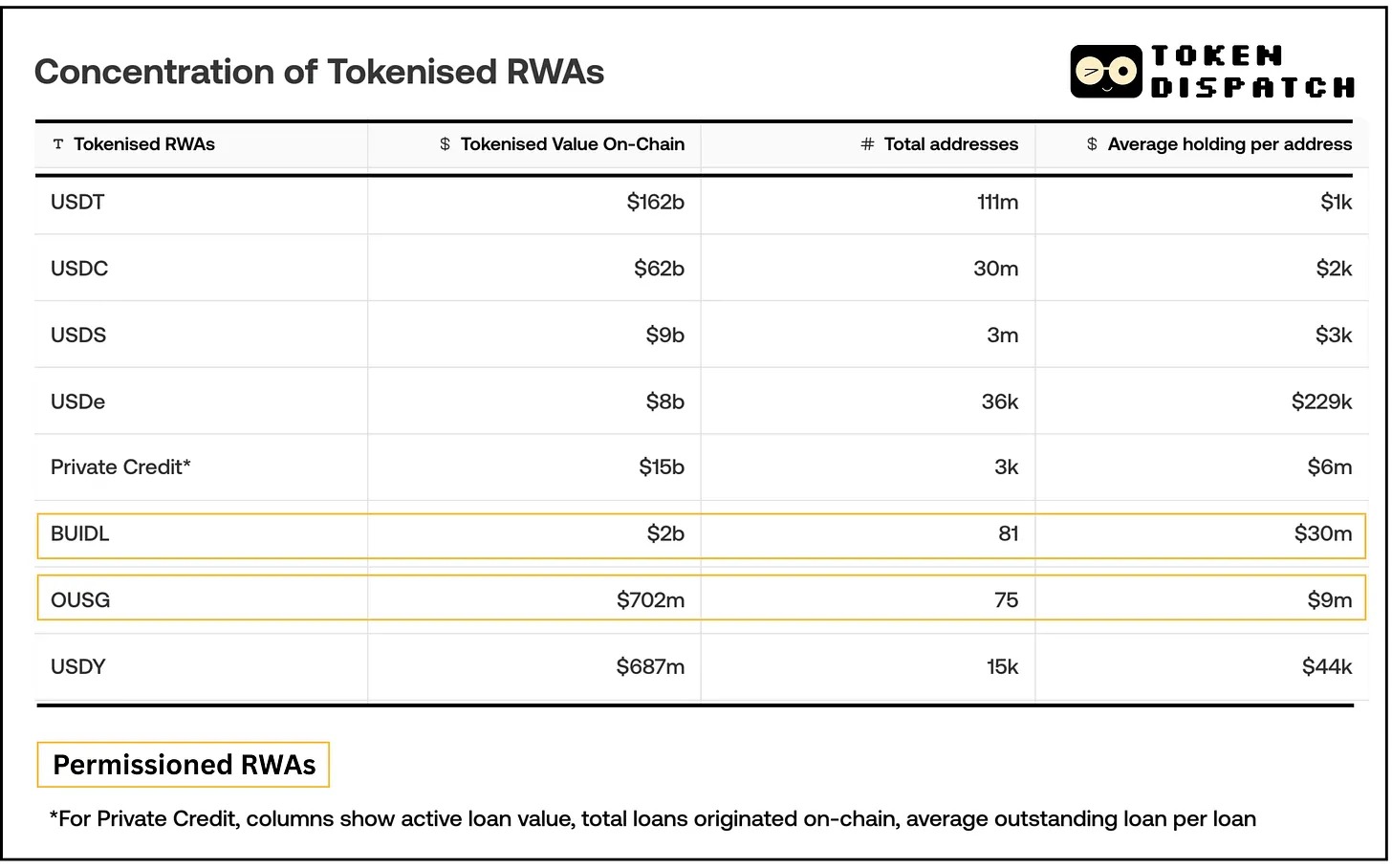

Quỹ thị trường tiền tệ được mã hóa BUIDL của BlackRock (Quỹ thanh khoản kỹ thuật số tổ chức đô la Mỹ của BlackRock) là một tài sản trị giá khoảng 2,4 tỷ USD, nhưng tính đến ngày 31 tháng 7 năm 2025, chỉ có 81 người sở hữu.

Tương tự, quỹ trái phiếu kho bạc Mỹ OUSG của Ondo Finance (Quỹ Trái phiếu Chính phủ Mỹ Kỳ hạn Ngắn của Ondo) chỉ hiển thị 75 người nắm giữ trên chuỗi. Trong khi đó, các stablecoin chính như USDT/USDC được nắm giữ bởi hàng triệu địa chỉ (khoảng 175 triệu người dùng stablecoin trên các mạng).

Trông sơ qua, những tài sản đô la kỹ thuật số này giống hệt tất cả những vấn đề mà blockchain vốn nên giải quyết: tập trung, kiểm soát cổng vào, loại trừ. Khi bạn có thể sao chép dán địa chỉ ví, tại sao lại không thể mua những token sinh lời này giống như các tài sản mã hóa khác?

Câu trả lời nằm ở cùng logic vận hành mà Câu lạc bộ Golf Quốc gia Augusta sử dụng để duy trì quyền riêng tư của mình. Những token này về bản chất được thiết kế là tập trung.

Thực tế pháp lý

Lịch sử phân biệt trong tài chính thường là câu chuyện về việc duy trì đặc quyền thông qua loại trừ. Nhưng trong các trường hợp này, sự loại trừ phục vụ mục đích khác: giữ cho hệ thống tuân thủ, hiệu quả và bền vững.

Hầu hết các token RWA đại diện cho chứng khoán hoặc quỹ, không thể tự do cung cấp cho công chúng nếu chưa đăng ký. Thay vào đó, người phát hành sử dụng hình thức phát hành riêng hoặc hạn chế chịu sự giám sát của Ủy ban Chứng khoán Hoa Kỳ (SEC), ví dụ như Quy định D tại Mỹ hoặc Reg S ở nước ngoài, để giới hạn token cho các nhà đầu tư đủ điều kiện hoặc tuân thủ.

BUIDL (BlackRock) do Securitize cung cấp chỉ dành cho các nhà đầu tư mua đủ điều kiện tại Mỹ (một nhóm con của nhà đầu tư đủ điều kiện, yêu cầu mức đầu tư tối thiểu khoảng 5 triệu USD).

Tương tự, OUSG của Ondo (quỹ trái phiếu kho bạc được mã hóa) yêu cầu nhà đầu tư phải đồng thời là nhà đầu tư đủ điều kiện và nhà đầu tư mua đủ điều kiện.

Những rào cản này không phải do tự ý đặt ra. Chúng là các yêu cầu SEC xác minh theo Điều khoản 506(c) của Quy định D, xác định ai có thể hợp pháp sở hữu một số loại công cụ tài chính nhất định.

Khi ta quan sát các token được thiết kế cho các khung pháp lý khác nhau, sự tương phản càng rõ rệt. USDY của Ondo chỉ dành cho nhà đầu tư ngoài Mỹ (bán ở nước ngoài theo Reg S). Bằng cách tránh các hạn chế của Mỹ, nó đạt được sự phân phối rộng hơn, cho phép các cá nhân ngoài Mỹ đã hoàn thành KYC mua USDY. Số lượng người sở hữu USDY là 15.000 người, dù không nhiều, nhưng vượt xa con số 75 của OUSG.

Cùng một công ty, cùng loại tài sản được mã hóa, chỉ khác khung pháp lý. Kết quả là sự khác biệt về phân phối lên tới 200 lần.

Đây chính là điểm so sánh giữa Câu lạc bộ Golf Quốc gia Augusta và RWA trở nên chính xác. Để đạt được các mục tiêu trên, các nền tảng token RWA tích hợp tuân thủ pháp lý vào mã token hoặc cơ sở hạ tầng xung quanh. Khác với các token ERC-20 có thể giao dịch tự do, các token này thường bị giới hạn chuyển nhượng ở cấp độ hợp đồng thông minh.

Hầu hết các token bảo mật sử dụng mô hình danh sách trắng/danh sách đen (thông qua các tiêu chuẩn như ERC-1404 hoặc ERC-3643), chỉ những địa chỉ ví đã được phê duyệt trước mới có thể nhận hoặc gửi token. Nếu một địa chỉ không nằm trong danh sách trắng của người phát hành, hợp đồng thông minh sẽ chặn mọi chuyển nhượng đến địa chỉ đó.

Nó giống như một danh sách khách được thực thi bằng mã. Bạn không thể chỉ cầm một địa chỉ ví đến cửa và yêu cầu vào. Phải có người xác minh danh tính, kiểm tra trạng thái nhà đầu tư đủ điều kiện của bạn và thêm bạn vào danh sách được phép. Chỉ khi đó, hợp đồng thông minh mới cho phép bạn nhận token.

Backed Finance có hai dạng token – phiên bản không giới hạn và token "tuân thủ" được đóng gói. Token đóng gói «chỉ cho phép các địa chỉ trong danh sách trắng tương tác với token», Backed sẽ tự động thêm bạn vào danh sách trắng sau khi bạn hoàn thành KYC.

Lập luận về hiệu quả

Từ bên ngoài, hệ thống này trông có vẻ loại trừ. Từ bên trong, nó lại tỏ ra hiệu quả. Tại sao? Vì từ góc nhìn của người phát hành, xét theo mô hình kinh doanh và các ràng buộc của họ, cơ sở người nắm giữ tập trung thường là lựa chọn hợp lý, thậm chí cố ý.

Mỗi người nắm giữ token bổ sung là một rủi ro tuân thủ tiềm tàng và chi phí tăng thêm, dù là trên chuỗi hay ngoài chuỗi. Mặc dù có những chi phí tuân thủ ban đầu này, việc theo dõi trên chuỗi mang lại hiệu quả vận hành dài hạn, đặc biệt trong việc tự động cập nhật giá trị tài sản ròng (NAV), thanh toán tức thì so với T+2 của thị trường truyền thống, và khả năng lập trình (như phân phối lãi tự động).

Bằng cách triển khai mã hóa và triển khai công nghệ sổ cái phân tán (DLT), các nhà quản lý tài sản có thể giảm 23% chi phí vận hành, tương đương 0,13% tài sản dưới quản lý (AUM), theo ghi nhận trong sách trắng của mạng quỹ toàn cầu Calastone.

Nó dự đoán rằng việc mã hóa có thể giúp mỗi quỹ trung bình cải thiện bảng kết quả kinh doanh, tăng lợi nhuận từ 3,1 đến 7,9 triệu USD, trong đó tăng doanh thu từ 1,4 đến 4,2 triệu USD nhờ tỷ lệ phí tổng hợp (TER) cạnh tranh hơn.

Toàn bộ ngành quản lý tài sản có thể tiết kiệm tổng cộng 135,3 tỷ USD trong các quỹ UCITS, Anh và Mỹ (theo Đạo luật 40).

Bằng cách giới hạn phân phối cho những người tham gia đã biết và đã được kiểm tra, người phát hành dễ dàng đảm bảo mọi người nắm giữ đều đáp ứng yêu cầu (trạng thái nhà đầu tư đủ điều kiện, kiểm tra khu vực pháp lý, v.v.) và giảm rủi ro token rơi vào tay kẻ xấu.

Về mặt toán học, điều này cũng hợp lý. Bằng cách nhắm vào một vài nhà đầu tư lớn thay vì hàng loạt nhà đầu tư nhỏ, người phát hành có thể tiết kiệm chi phí tuyển dụng, quan hệ nhà đầu tư và chi phí giám sát tuân thủ liên tục. Đối với một quỹ 500 triệu USD, đạt mức tối đa thông qua năm nhà đầu tư mỗi người góp 100 triệu USD hợp lý hơn nhiều so với 50.000 nhà đầu tư mỗi người góp 10.000 USD. Việc quản lý phía trước cũng đơn giản hơn nhiều. Dù chuyển nhượng trên chuỗi được thanh toán tự động, nhưng lớp tuân thủ liên quan đến KYC, xác nhận tư cách và danh sách trắng vẫn nằm ngoài chuỗi và mở rộng tuyến tính theo số lượng nhà đầu tư.

Nhiều dự án token RWA hướng đến rõ ràng các nhà đầu tư tổ chức hoặc doanh nghiệp, chứ không phải nhà đầu tư bán lẻ. Giá trị cốt lõi của họ thường xoay quanh việc cung cấp kênh sinh lời gốc mã hóa cho các nhà quản lý quỹ, nền tảng fintech hoặc các quỹ mã hóa có số dư tiền mặt lớn.

Khi Franklin Templeton ra mắt quỹ thị trường tiền tệ được mã hóa của mình, họ không nhằm thay thế tài khoản séc ngân hàng của bạn. Họ muốn cung cấp cho các giám đốc tài chính của các doanh nghiệp Fortune 500 một cách kiếm lợi nhuận từ số tiền mặt nhàn rỗi của doanh nghiệp.

Ngoại lệ với stablecoin

Đồng thời, việc so sánh với stablecoin không hoàn toàn công bằng, vì stablecoin giải quyết vấn đề pháp lý theo cách khác. Bản thân USDC và USDT không phải là chứng khoán, mà được thiết kế như biểu diễn kỹ thuật số của đô la Mỹ, chứ không phải hợp đồng đầu tư. Phân loại này đạt được thông qua cấu trúc pháp lý cẩn trọng và sự tham gia với cơ quan quản lý, cho phép chúng lưu hành tự do mà không bị giới hạn nhà đầu tư.

Nhưng ngay cả stablecoin cũng cần đầu tư cơ sở hạ tầng khổng lồ và sự rõ ràng về pháp lý để đạt được quy mô phân phối hiện tại. Circle đã mất nhiều năm để xây dựng hệ thống tuân thủ, hợp tác với cơ quan quản lý và thiết lập quan hệ ngân hàng. Trải nghiệm "không cần cấp phép" mà người dùng tận hưởng hôm nay được xây dựng trên một nền tảng cao độ được cấp phép.

Các token RWA đối mặt với thách thức khác: chúng đại diện cho các chứng khoán thực sự có lợi suất đầu tư thực tế, do đó chịu sự ràng buộc của luật chứng khoán. Trước khi có khung pháp lý rõ ràng hơn cho chứng khoán được mã hóa (GENIUS Act vừa được thông qua bắt đầu giải quyết vấn đề này), người phát hành phải vận hành trong các giới hạn hiện có.

Tầm nhìn tương lai

Sự tập trung hiện tại của các token RWA rốt cuộc là biểu hiện gần nhất với cách hoạt động tài chính truyền thống. Hãy nghĩ đến các quỹ đầu tư tư nhân truyền thống hoặc đợt phát hành trái phiếu chỉ giới hạn cho các nhà đầu tư tổ chức đủ điều kiện, người tham gia thường bị giới hạn ở số ít nhà đầu tư.

Điểm khác biệt nằm ở tính minh bạch. Trong tài chính truyền thống, bạn không biết một quỹ hay trái phiếu có bao nhiêu nhà đầu tư – thông tin này là riêng tư. Chỉ những người nắm giữ lớn mới cần công bố quy định. Trên chuỗi, mọi địa chỉ ví đều có thể nhìn thấy, do đó sự tập trung trở nên rõ ràng.

Hơn nữa, tính loại trừ không phải là đặc tính của tài sản được mã hóa trên chuỗi. Tình trạng này luôn tồn tại. Giá trị của việc mã hóa RWA nằm ở việc làm cho các quỹ này dễ quản lý hơn đối với người phát hành.

Công nghệ đăng ký tài sản kỹ thuật số (DART) của Figure đã giảm chi phí thẩm định khoản vay từ 500 USD xuống còn 15 USD mỗi khoản vay, đồng thời rút ngắn thời gian thanh toán từ vài tuần xuống còn vài ngày. Goldman Sachs và Jefferies giờ đây có thể mua các hồ sơ cho vay dễ dàng như giao dịch token. Đồng thời, các trái phiếu kho bạc được mã hóa như BUIDL bỗng trở nên có thể lập trình, bạn có thể dùng những trái phiếu chính phủ thông thường này làm tài sản thế chấp để giao dịch phái sinh Bitcoin trên Deribit.

Cuối cùng, mục tiêu cao cả về tiếp cận dân chủ có thể đạt được thông qua các khung pháp lý. Sự loại trừ chỉ là ma sát pháp lý tạm thời. Khả năng lập trình là nâng cấp cơ sở hạ tầng vĩnh viễn, khiến tài sản truyền thống linh hoạt và dễ giao dịch hơn.

Quay lại Câu lạc bộ Golf Quốc gia Augusta, mô hình thành viên được kiểm soát của họ khiến giải đấu golf trở thành biểu tượng hoàn hảo. Số lượng thành viên hạn chế đồng nghĩa với việc mọi chi tiết đều được quản lý chính xác. Sự độc quyền tạo điều kiện cho sự xuất sắc, nhưng mâu thuẫn thay, cũng khiến nó hiệu quả về chi phí hơn. Và để mang lại cùng độ chính xác và sự hiếu khách này cho một khán giả rộng rãi, bao gồm hơn, chi phí sẽ tăng theo cấp số nhân.

Cơ sở người nắm giữ được kiểm soát cũng tạo thuận lợi cho người phát hành quỹ trong việc đảm bảo tuân thủ, hiệu quả và tính bền vững.

Nhưng các rào cản trên chuỗi đang dần được hạ xuống. Khi các khung pháp lý phát triển, các sản phẩm đóng gói xuất hiện và cơ sở hạ tầng trưởng thành, ngày càng nhiều người sẽ tiếp cận được lợi suất này. Trong một số trường hợp, việc tiếp cận này có thể đạt được thông qua các trung gian và sản phẩm được thiết kế cho phân phối rộng hơn (ví dụ như phiên bản không giới hạn của Backed Finance), thay vì sở hữu trực tiếp token nền tảng.

Câu chuyện vẫn ở giai đoạn đầu, nhưng hiểu tại sao mọi thứ lại như hiện tại là chìa khóa để nắm bắt những thay đổi sắp tới.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News