Xem lại lợi nhuận 30 năm của cổ phiếu công nghệ: các công ty hàng đầu, làn sóng công nghệ và 6 bài học đầu tư

Tuyển chọn TechFlowTuyển chọn TechFlow

Xem lại lợi nhuận 30 năm của cổ phiếu công nghệ: các công ty hàng đầu, làn sóng công nghệ và 6 bài học đầu tư

Công ty ngàn tỷ tiếp theo sẽ thuộc về ai?

Tác giả: Eric Flaningam

Biên dịch: TechFlow

Đây là một bài viết phân tích về lợi nhuận, tăng trưởng giá trị, bài học kinh nghiệm và ý nghĩa tương lai của các công ty công nghệ trong 30 năm qua.

Công ty tiếp theo có vốn hóa nghìn tỷ đô la Mỹ sẽ khác biệt so với những công ty trước đó.

Nghe có vẻ là điều hiển nhiên, nhưng chúng ta lại dễ sa vào cái bẫy nhận dạng mẫu số. Tìm kiếm công ty Google/Meta/Amazon tiếp theo, hoặc Uber của ngành X, Airbnb của ngành Y, hay đại lý AI trong gần như mọi lĩnh vực.

Thôi nào, để không bị cuốn theo xu hướng mới mỗi tuần, chúng ta phải nhìn lại quá khứ. Churchill từng nói: “Bạn càng nhìn xa về quá khứ, bạn càng thấy rõ tương lai.”

Vì vậy, tôi muốn phân tích những công ty lớn nhất được thành lập trong lịch sử hiện đại. Đừng bị giới hạn bởi câu chuyện bề mặt, mà hãy tập trung vào những gì dữ liệu cho chúng ta biết — theo cách nói của Mauboussin, hãy dùng góc nhìn bên ngoài!

Tư duy nhân quả là cách kể chuyện tự nhiên. Nó vừa có thể dự đoán tương lai một cách thuyết phục, vừa giải thích quá khứ một cách hợp lý. Bộ não chúng ta giỏi tạo ra những câu chuyện đơn giản để giải thích những gì đang xảy ra xung quanh.

Phương pháp thứ hai là tư duy thống kê, thường được gọi là góc nhìn bên ngoài. Thay vì dựng chuyện dựa trên mối liên hệ nhân quả, phương pháp thống kê sẽ nhìn vào nhóm tham chiếu gồm các trường hợp tương tự trong quá khứ và phân tích kết quả của chúng. Kết quả của các nhóm tham chiếu này được gọi là xác suất cơ bản (benchmark probability).

Vì vậy, chúng ta sẽ đi sâu vào:

-

Dữ liệu tăng trưởng giá trị công nghệ trong 30 năm qua

-

Bài học rút ra từ sự tăng trưởng giá trị

-

Những bài học này mang lại điều gì cho đầu tư công nghệ ngày nay

Tóm tắt ngắn gọn:

-

Công ty nghìn tỷ đô tiếp theo sẽ rất khác biệt so với quá khứ

-

Xác định rõ trò chơi bạn đang chơi: là cú đánh toàn trận, cú đánh đầy sân, hay nhắm tới vũ trụ như trong phim "Space Jam"?

-

"Phần mềm giống như thịt gà, 80% vị đều giống nhau"

-

"Quy mô thị trường" có lẽ là lý do lớn nhất khiến các nhà đầu tư giỏi bỏ lỡ những công ty tuyệt vời

-

Các công ty thường gắn chặt với làn sóng công nghệ nền tảng

-

Và cuối cùng, đừng bao giờ đánh giá thấp sức mạnh của luật phân phối lũy thừa (power law)!

Thêm nữa, tuần trước chúng tôi đã phát hành chương trình kêu gọi khởi nghiệp Felicis. Hãy xem các lĩnh vực mà chúng tôi mong muốn đầu tư.

Về phương pháp luận: Phần lớn giá trị công nghệ tập trung ở các công ty lớn nhất, vì vậy tôi chọn tất cả các công ty được dán nhãn IT trên Pitchbook với giá trị hơn 5 tỷ đô la Mỹ kể từ năm 1995. (Lưu ý: Không bao gồm Amazon, Nvidia, Microsoft và Apple.) Tôi nhờ Claude giúp phân loại các công ty này, nên tôi cho rằng dữ liệu chính xác về xu hướng, nhưng không hoàn toàn chính xác về bản chất.

Hãy bắt đầu.

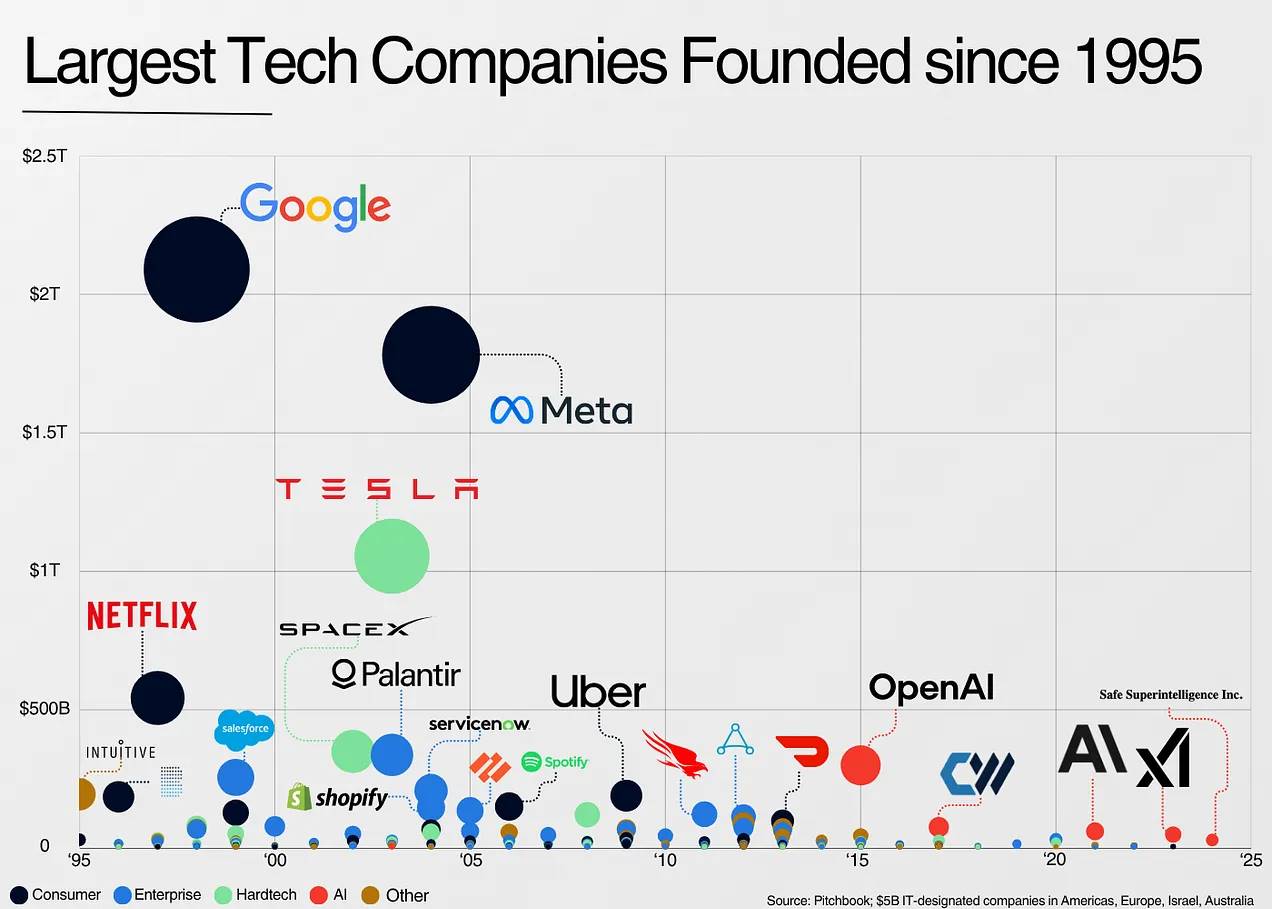

Dữ liệu lợi nhuận công ty công nghệ 30 năm

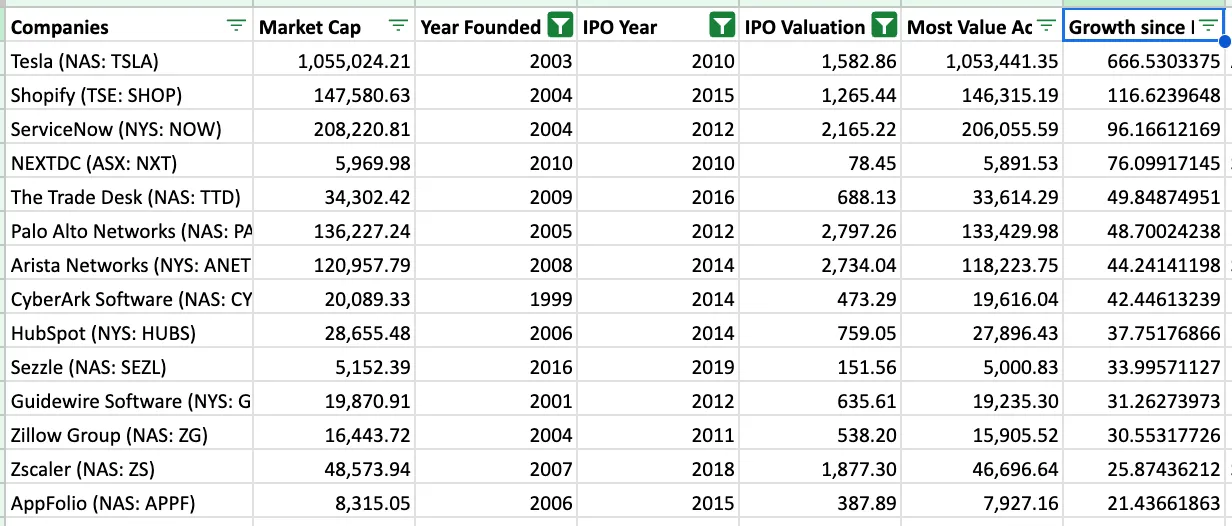

Bộ dữ liệu này bao gồm 65 hạng mục, hơn 300 công ty, tạo ra giá trị 13 nghìn tỷ đô la Mỹ. Dưới đây là điểm nổi bật từ những công ty thành công nhất:

Bây giờ tôi sẽ không đi sâu vào luật phân phối lũy thừa, nhưng bảy công ty hàng đầu chiếm gần 50% bộ dữ liệu này.

Điều này dẫn đến kết luận đầu tiên và quan trọng nhất:

1. Công ty nghìn tỷ đô tiếp theo sẽ rất khác biệt so với quá khứ

Trước hết, giá trị công nghệ chủ yếu do các công ty độc đáo thúc đẩy, và những công ty này thường do những cá nhân độc đáo sáng lập. Chính vì tính "độc đáo" của chúng, việc dựa vào nhận dạng mẫu lại khiến chúng ta dễ bỏ lỡ những công ty tuyệt vời hơn là phát hiện ra chúng.

Nếu một công ty chưa từng trải qua điều gì tương tự, thì thật khó hình dung tương lai của nó. Làm sao bạn ước tính quy mô thị trường của Google năm 1998? Hay Meta năm 2004? Đó là điều hoàn toàn không thể.

Lấy ví dụ OpenAI, công ty AI độc đáo nhất hiện nay. Ban đầu nó là một phòng nghiên cứu phi lợi nhuận, không có tầm nhìn công nghệ rõ ràng, đội ngũ sáng lập mất đi đồng sáng lập viên, cấu trúc quản trị phức tạp. Tuy nhiên, nó từng bước tiến tới trở thành một trong những công ty quan trọng nhất trong lịch sử. Đây thực sự là đỉnh cao của sự độc đáo.

Những công ty thành công nhất không có "đối thủ so sánh công khai", chúng là duy nhất. Những công ty lớn nhất thường mở ra một hạng mục hoàn toàn mới, và chính điều này khiến chúng khó bị phát hiện.

Neil Mehta định nghĩa điều này là tìm kiếm "những người sáng lập cực kỳ hiếm hoi trên toàn cầu, có khả năng tạo ra phần lớn giá trị mà con người tận hưởng".

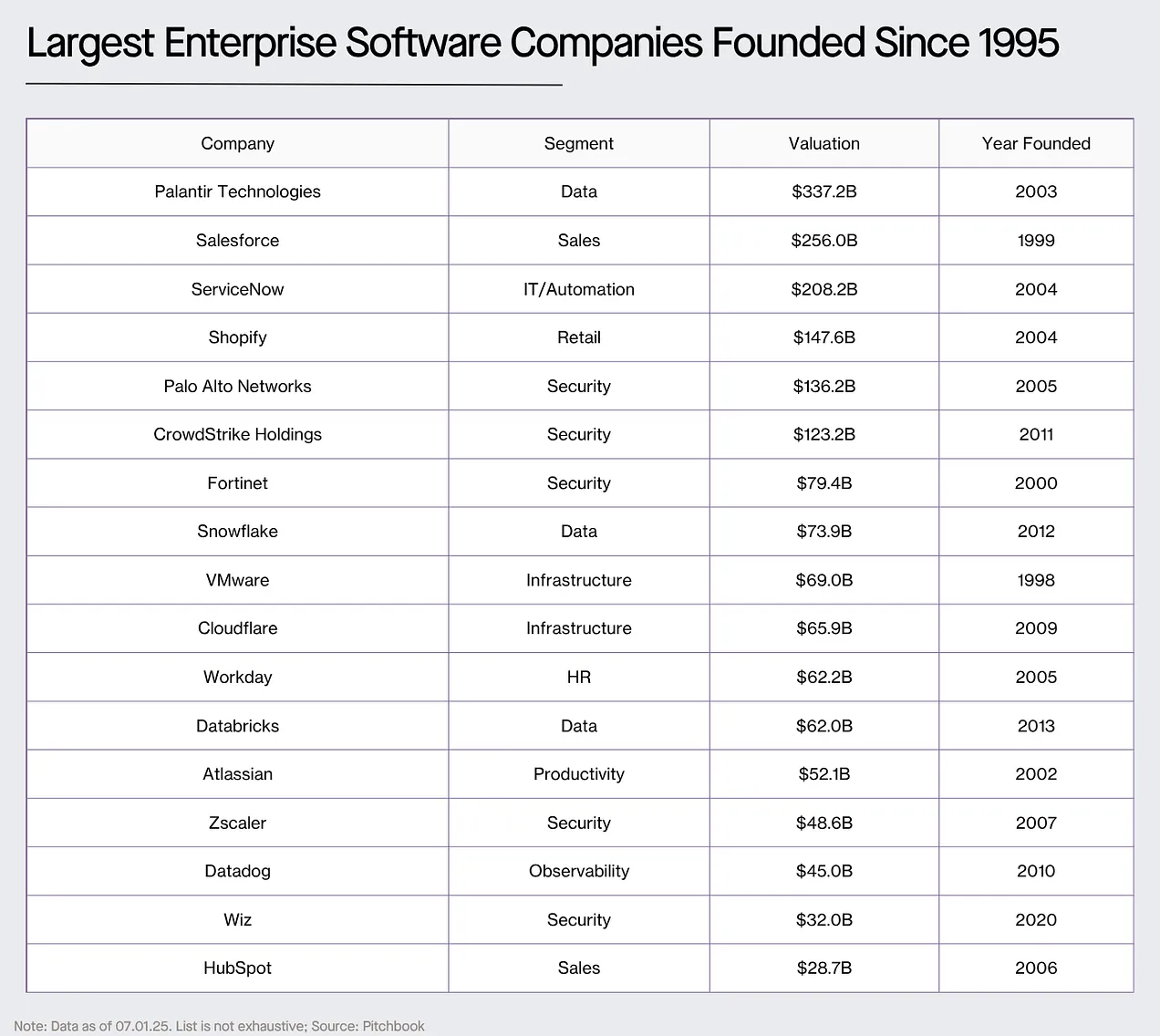

Để bắt đầu hiểu một vài dữ liệu, hãy xem các công ty lớn nhất được thành lập kể từ năm 1995:

Phần lớn các công ty này hoặc là đã tạo ra ngành công nghiệp hoàn toàn mới, hoặc đã tái cấu trúc ngành với mức độ mở rộng lớn đến mức gần như tự tạo ra ngành của riêng mình (ví dụ Tesla).

Xem dữ liệu theo hạng mục, ta rút ra kết luận sau:

2. Xác định rõ trò chơi bạn đang chơi: là cú đánh toàn trận, cú đánh đầy sân, hay là thử thách siêu cấp nhắm tới vũ trụ như trong phim "Space Jam"

Nếu nhìn lại khái niệm xác suất cơ bản của Mauboussin, tôi nghĩ chúng ta cần một mô hình tư duy khác để đầu tư vào các hạng mục khác nhau này.

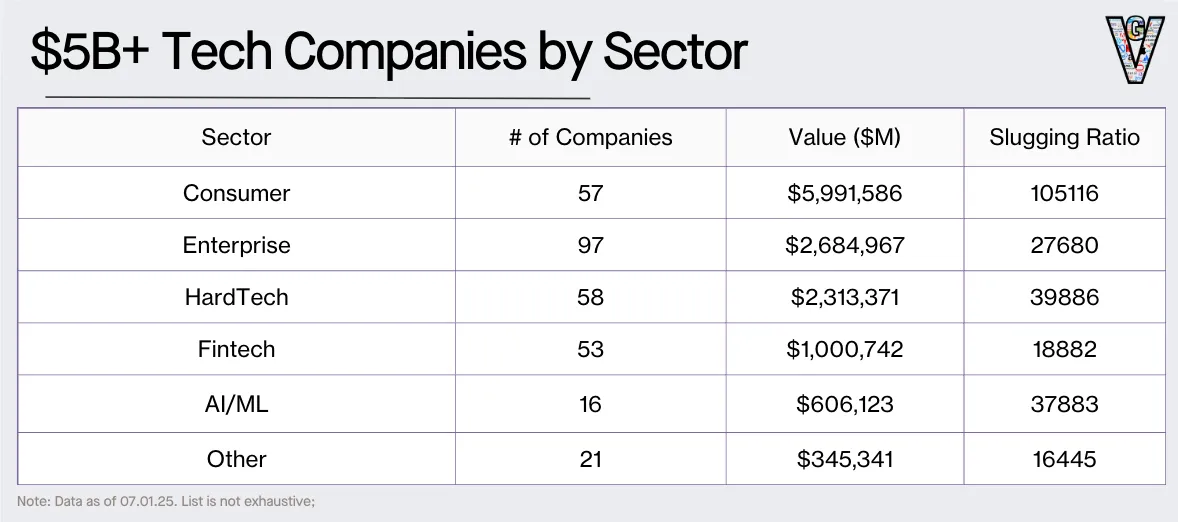

Phần lớn giá trị được tạo ra bởi các công ty tiêu dùng (chi phối bởi luật phân phối lũy thừa). Tuy nhiên, số lượng công ty phần mềm doanh nghiệp gần gấp đôi số lượng công ty tiêu dùng.

Để minh họa rõ hơn, tôi thêm một cột "tỷ suất sinh lời trung bình" (Slugging Ratio), tức là tỷ lệ "tổng giá trị công ty/số lượng công ty", nhằm hiểu mức độ phân bố luật phân phối lũy thừa trong các ngành khác nhau.

Trong 30 năm qua, các công ty tiêu dùng thường là thị trường vận hành theo mạng lưới, với格局 thắng者通吃 thực sự. Nếu bạn đầu tư đúng vào một trong những gã khổng lồ này, sai lầm duy nhất thường là đánh giá thấp quy mô tương lai của chúng. Ví dụ điển hình là Yuri Milner đầu tư 1 tỷ USD vào Facebook.

Nếu một công ty có thể thực sự tích hợp hiệu ứng mạng lưới vào mô hình kinh doanh, lợi thế của nó sẽ tăng lên ngay lập tức.

Các công ty công nghệ cứng (hard tech - bất kỳ công ty nào sản xuất phần cứng) có "tỷ suất sinh lời trung bình" cao thứ hai, chủ yếu vì sống sót trong lĩnh vực này khó hơn nhiều. Thông thường, các công ty này cần nhiều vốn hơn, mất nhiều thời gian hơn để mở rộng quy mô, phát triển sản phẩm thách thức hơn, dễ bị ảnh hưởng bởi khủng hoảng tài chính, và khó hơn trong việc lật đổ các gã khổng lồ hiện tại.

Tuy nhiên, nếu họ vượt qua được rào cản về tốc độ này, cơ hội thị trường sẽ rất lớn.

Tuy nhiên, số lượng công ty tiêu dùng và công nghệ cứng có thể tồn tại là hữu hạn. Vì lý do này, phần mềm doanh nghiệp trở thành phương tiện đầu tư lý tưởng, không ngừng mở rộng trong lĩnh vực đầu tư mạo hiểm.

Trong các thị trường không phải thắng者通吃, các doanh nghiệp mở rộng nhanh có hào moat mạnh và chi phí vận hành thấp. Trong môi trường có nhiều quỹ đầu tư mạo hiểm, có nhiều người chiến thắng để theo đuổi, nhiều thị trường trưởng thành, nói chung rủi ro thấp hơn nhiều. Nhưng nếu mọi thứ diễn ra suôn sẻ, tiềm năng tăng trưởng là rất lớn. Đây là cách tốt để giảm rủi ro trong một ngành vốn dĩ rất rủi ro.

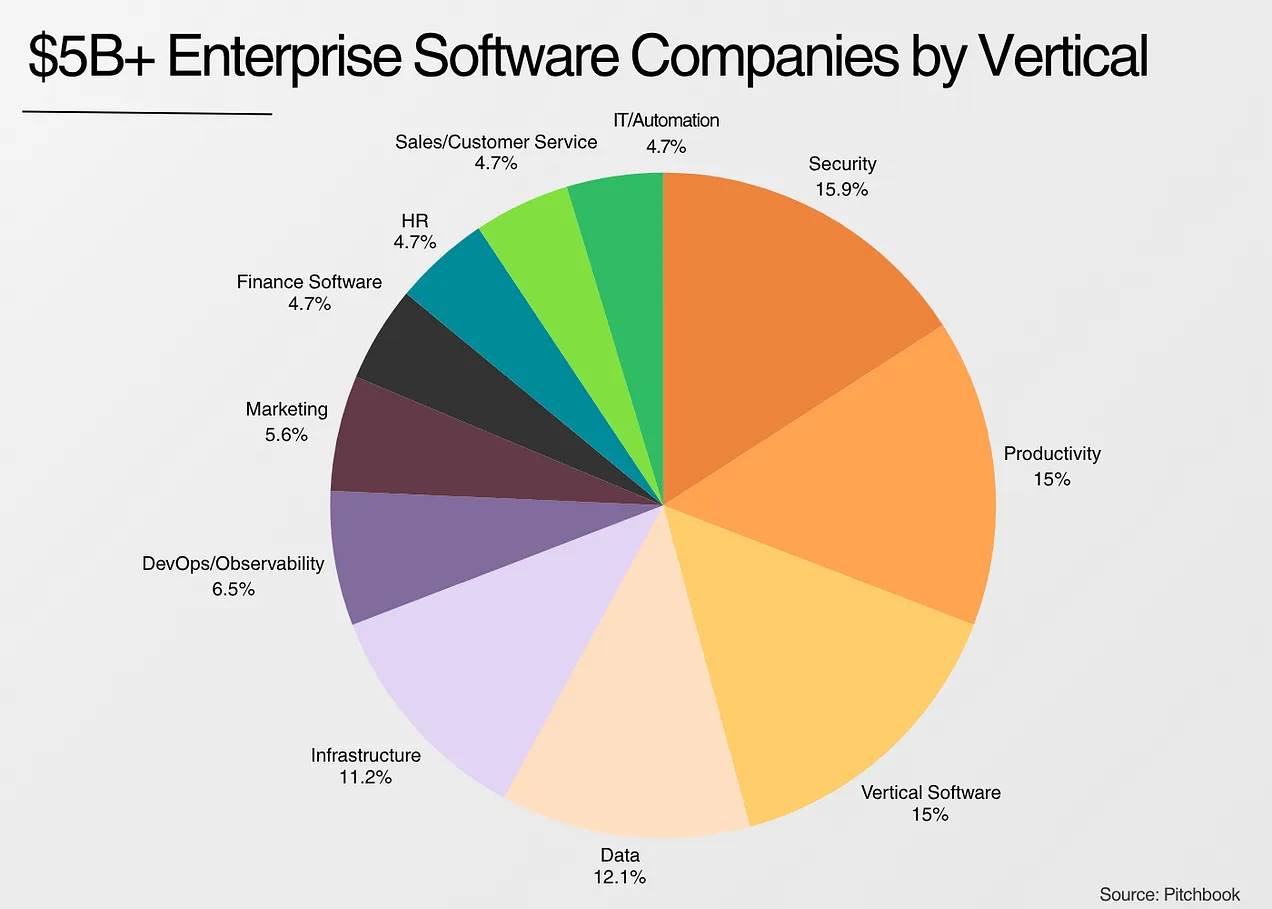

3. Phần mềm giống như thịt gà, 80% vị đều giống nhau

Tôi mượn lời của Robert Smith, người sáng lập Vista Equity Partners: "Các công ty phần mềm giống như thịt gà... Họ bán sản phẩm khác nhau, nhưng 80% những gì họ làm gần như giống hệt nhau."

Nếu nhìn vào hầu hết các công ty phần mềm doanh nghiệp lớn nhất, chúng thuộc một trong ba nhóm:

-

Các ứng dụng được xây dựng dựa trên cơ sở dữ liệu với quy trình làm việc độc đáo

-

Cơ sở hạ tầng để xây dựng các ứng dụng này

-

Bảo mật cho các ứng dụng này

Điều này không có nghĩa là các công ty này không có sự khác biệt, mà là sự khác biệt của họ tinh tế hơn nhiều so với vẻ bề ngoài. Bán hàng, tiếp thị và xây dựng nhận diện thương hiệu quan trọng ngang bằng, thậm chí còn quan trọng hơn cả sự khác biệt về công nghệ.

Trong một thế giới nơi việc xây dựng phần mềm ngày càng dễ dàng, các chức năng có thể được sao chép trong vài ngày, các công cụ mã hóa AI ngày càng hoàn thiện, hào moat công nghệ trong phần mềm có thể chỉ giới hạn ở dữ liệu độc đáo hoặc tích hợp.

Chìa khóa là sự khác biệt về công nghệ thường không phải là yếu tố quyết định đối với các công ty phần mềm doanh nghiệp.

Trong bối cảnh này, tôi thấy lập luận về "GPT wrapper" khá thú vị, khi cho rằng các công ty ứng dụng AI chỉ đang đóng gói lại LLM. Hầu hết các công ty phần mềm doanh nghiệp đều sử dụng cơ sở dữ liệu SQL (hoặc NoSQL) và xây dựng quy trình làm việc độc đáo cho nhóm khách hàng cụ thể.

Nếu nhìn vào các công ty ứng dụng doanh nghiệp AI lớn nhất gần đây, tất cả đều là "trình bao bọc mô hình ngôn ngữ lớn". Nhưng điều này hoàn toàn giống với các công ty phần mềm doanh nghiệp lớn nhất trong thập kỷ qua, và những công ty này cuối cùng đã trở thành những gã khổng lồ trị giá hơn nghìn tỷ đô la Mỹ!

Như tôi đã đề cập trước đó, phần mềm doanh nghiệp ít rủi ro hơn và dễ dự đoán hơn các hạng mục khác. Tuy nhiên, ngoài phần mềm doanh nghiệp ngang hàng, quy mô thị trường dường như không quan trọng như vẻ bề ngoài. "Công ty này có thể lớn đến đâu?" và "Thị trường này lớn bao nhiêu?" là hai câu hỏi hoàn toàn khác biệt.

4. "Quy mô thị trường" có lẽ là lý do lớn nhất khiến các nhà đầu tư giỏi bỏ lỡ những công ty tuyệt vời

Nếu có một điều con người khó xử lý nhất, đó là sự không chắc chắn. Và đây chính xác là điều mà các thị trường mới mang lại.

Palantir, Shopify, Uber và nhiều công ty khác đã tạo ra thị trường mới, trước đó chưa từng tồn tại.

Ngay cả việc cố gắng thêm tính chắc chắn vào những vấn đề vốn dĩ không chắc chắn cũng có thể dẫn đến hành vi ngu ngốc.

Lấy ví dụ tranh luận nổi tiếng giữa Aswath Damodaran và Bill Gurley về định giá Uber. Kết luận của Gurley là: Quy mô thị trường tiềm năng của Uber có thể cao gấp 25 lần so với ước tính ban đầu của Damodaran.

Tôi đã nghiên cứu các công ty được thành lập kể từ năm 2010, đạt được lợi nhuận bội số cao nhất trên thị trường công khai, có thể coi đây là chỉ báo dưới giá.

Một vài mô hình xuất hiện:

-

Nhà đầu tư đánh giá thấp quy mô thị trường, đặc biệt là đối với các công ty mở rộng thị trường hoặc thị trường ngách: Shopify, Guidewire, Zillow, AppFolio bị đánh giá thấp. Tương tự, trên thị trường tư nhân, các nhà đầu tư cũng đánh giá thấp các công ty phần mềm ngách như Toast, ServiceTitan.

-

Khi mô hình kinh doanh mới vượt trội hơn mô hình cũ, các doanh nghiệp đón được gió thuận về bội số: Tesla (ví dụ cực đoan nhất) và (ở mức độ nhẹ hơn) tất cả các công ty phần mềm trong danh sách này đều có bội số được định hình lại so với các doanh nghiệp hiện tại mà họ cạnh tranh. Hiện nay, riêng Tesla đã có vốn hóa gần 1 nghìn tỷ đô la Mỹ, cao hơn gấp đôi tổng vốn hóa của tất cả các hãng xe lớn khi Tesla gia nhập thị trường.

-

Nhà đầu tư đánh giá thấp sức mạnh của nền tảng: ServiceNow, Palo Alto, Crowdstrike, Workday, Atlassian và Datadog đều mở rộng thị trường bằng cách mở rộng dòng sản phẩm. Khi việc phát triển phần mềm trở nên dễ dàng hơn, sự khác biệt kỹ thuật giữa các nền tảng ngày càng nhỏ, khách hàng ngày càng ưu tiên nền tảng thay vì giải pháp điểm. Trong thời đại tích hợp, nền tảng hóa là điều tốt!

Điều này không có nghĩa là quy mô thị trường không quan trọng, mà nhấn mạnh rằng: quy mô thị trường rất dễ bị ước tính sai.

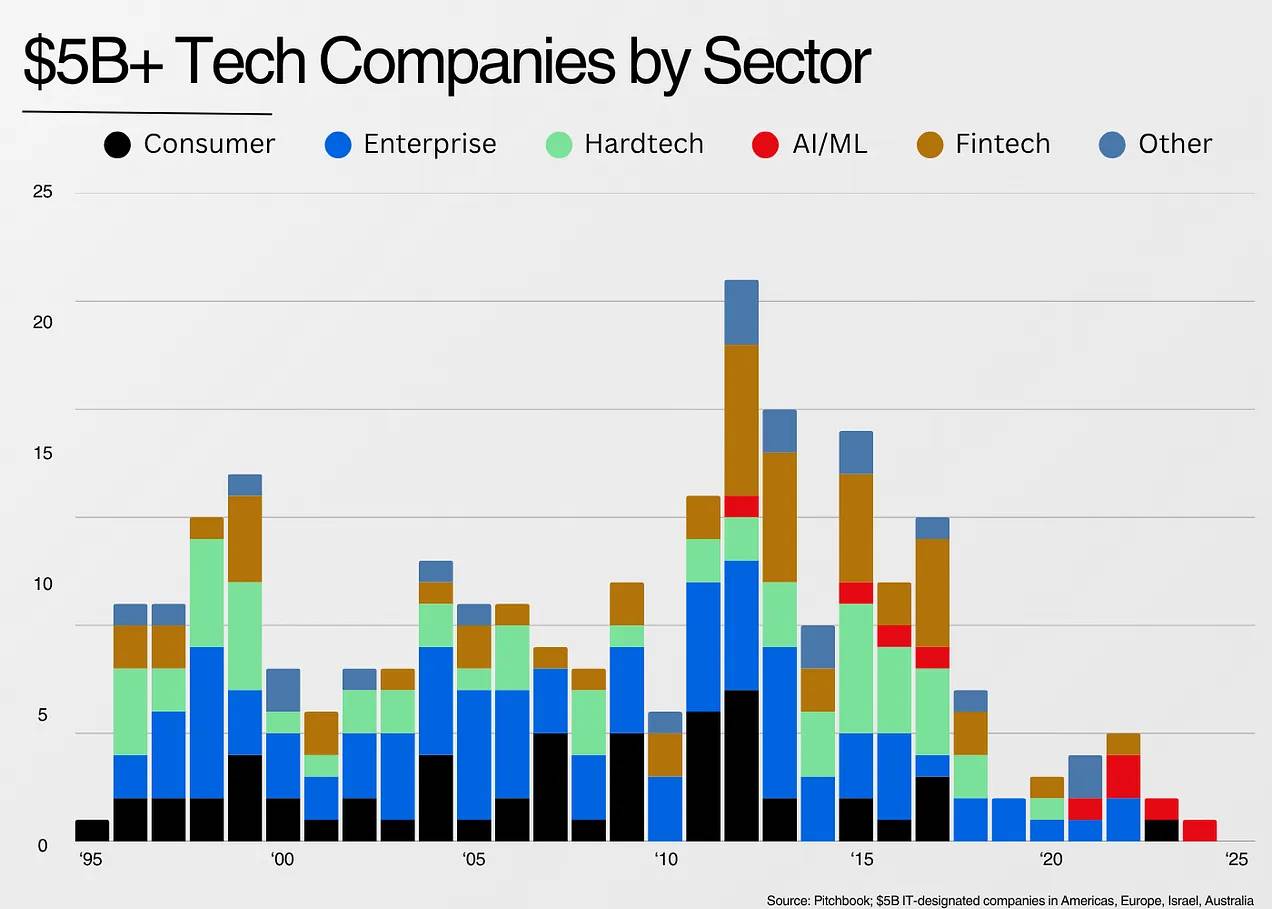

5. Các công ty thường gắn chặt với làn sóng công nghệ nền tảng

Nếu phần trước là phần "quy mô thị trường", thì phần này là phần "tại sao là bây giờ?". Một câu hỏi nổi tiếng trong đầu tư mạo hiểm là: "Tại sao công ty này chưa được tạo ra trước đây? Điều gì mới mẻ hiện tại khiến công ty này có thể tồn tại?"

Trong hầu hết các trường hợp, câu trả lời là làn sóng công nghệ mới đã tạo điều kiện cho sự tồn tại của doanh nghiệp. Ngày nay, làn sóng đó là trí tuệ nhân tạo (AI). Trước đây là Internet, rồi di động, sau đó là sự kết hợp Internet và di động, rồi đến điện toán đám mây.

Chúng ta có thể thấy thời điểm ra đời của các công ty trị giá hơn 5 tỷ đô la Mỹ theo ngành như sau:

Internet kết nối toàn cầu, thúc đẩy sự trỗi dậy của các mô hình kinh doanh tổng hợp.

Di động tiến thêm một bước, đưa Internet vào tay mọi người, mở ra cục diện mới cho thị trường tiêu dùng.

FinTech là một ví dụ hiếm hoi cho thấy cách quy định thúc đẩy sự phát triển của ngành công nghệ mới. Đặc biệt từ những năm 2010, với việc thực hiện Tu chính án Durbin, FinTech đã phát triển mạnh mẽ.

Điện toán đám mây là làn sóng phá hủy nhất trong lịch sử công nghệ, cho phép doanh nghiệp xây dựng phần mềm chỉ bằng thẻ tín dụng, thay vì phụ thuộc vào trung tâm dữ liệu.

Ngày nay, với sự phát triển của trí tuệ nhân tạo (AI), những công ty nào sẽ được kích hoạt? Chúng sẽ trông như thế nào?

-

Công cụ lập trình AI thúc đẩy thêm bước tiến của điện toán đám mây, cho phép không chỉ các nhà phát triển mà bất kỳ ai cũng có thể tạo phần mềm. Điều này sẽ mang lại sự bùng nổ phần mềm tương tự như thời kỳ điện toán đám mây.

-

AI còn mở khóa khả năng tự động hóa các quy trình làm việc bằng giọng nói và văn bản. Hiện tại chúng ta đã thấy xu hướng này trong lập trình, dịch vụ khách hàng và ghi chú AI, nhưng tương lai nó sẽ mở rộng sang nhiều ứng dụng hơn.

Điều này mở rộng thị trường phần mềm theo cách chưa từng thấy. Ví dụ: trong bộ dữ liệu này, không có công ty phần mềm hợp pháp nào có định giá vượt quá 5 tỷ đô la Mỹ. Trong khi Harvey, mới thành lập ba năm, đã đạt định giá 5 tỷ đô la Mỹ.

Rex Woodbury đã đưa ra một thí nghiệm tư duy hay về trạng thái hiện tại của AI:

Tôi thích cách Alfred Lin so sánh di động và đám mây. Trong thời đại di động, một bài tập có giá trị là tách nhỏ các chức năng của iPhone, rồi dự đoán mỗi chức năng có thể trao quyền cho những công ty nào. Ông lấy ví dụ: GPS cho phép tài xế giao hàng mang theo Google Maps để giao đồ ăn. Điều này đã tạo ra DoorDash.

Làn sóng công nghệ mở ra một cửa sổ hẹp cho các công ty mới, và hiện tại chúng ta đang chứng kiến cửa sổ này đang xuất hiện.

6. Tiếp theo sẽ xảy ra điều gì?

Tuần trước, khi đọc cuốn "Lịch sử" của Will và Ariel Durant, tôi thấy một câu: Lịch sử chế giễu mọi nỗ lực đưa nó vào khuôn mẫu lý thuyết hay khung logic; nó luôn phá vỡ các khái quát hóa của chúng ta, lật đổ mọi quy tắc. Bản thân lịch sử là phức tạp và biến đổi, kỳ lạ và nghịch lý như phong cách Baroque.

Có lẽ bài viết này thật ngớ ngẩn, khi cố gắng đưa ngành dựa trên ngoại lệ vào một khung logic!

Điều bất biến là bản chất con người. Nếu suy ngược lại, con người thường khó hình dung tăng trưởng theo cấp số nhân, khó xử lý các ngoại lệ và khó đối phó với sự không chắc chắn.

Để xử lý sự không chắc chắn này, lựa chọn tốt nhất của chúng ta là:

-

Hiểu "xác suất cơ bản" của hạng mục công ty (những điều có thể xảy ra)

-

Hiểu sự khác biệt đến từ đâu (trong lĩnh vực phần mềm, đôi khi chủ yếu là bán hàng và tiếp thị)

-

Xem quy mô thị trường như một bài tập nguyên lý đầu tiên để giải quyết vấn đề, chứ không phải là hoạt động nhận dạng mẫu đơn giản

-

Nhận ra rằng sự xuất hiện của mỗi làn sóng công ty đều độc đáo, khó dự đoán, và chính điều này mới là giá trị của nó.

Steve Jobs từng nói về máy tính: "Tôi nghĩ một trong những điểm khác biệt thực sự giữa chúng ta và loài linh trưởng bậc cao là chúng ta là những thợ chế tạo công cụ... Đối với tôi, máy tính là công cụ tuyệt vời nhất mà chúng ta từng phát minh, nó giống như chiếc xe đạp cho trí óc của chúng ta."

Jobs đúng. Máy tính đã mở ra một làn sóng sáng tạo chưa từng có.

Ngày nay, chúng ta đang chứng kiến sự ra đời của "chiếc xe đạp cho trí óc" vĩ đại nhất trong lịch sử. Sống trong thời đại này thật đáng phấn khích!

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News