Hai mô hình chứng khoán hóa cổ phiếu: Mở của xStocks và hàng rào của Robinhood

Tuyển chọn TechFlowTuyển chọn TechFlow

Hai mô hình chứng khoán hóa cổ phiếu: Mở của xStocks và hàng rào của Robinhood

Các nền tảng này cân bằng giữa quy định tài chính nghiêm ngặt, triển khai công nghệ phức tạp và cơ hội thị trường khổng lồ như thế nào?

Tác giả: Aiying Research

Việc mã hóa tài sản thực tế (Real-World Assets, RWA) không còn là câu chuyện tương lai chỉ được thảo luận trong cộng đồng blockchain nữa, mà đã trở thành hiện thực tài chính đang diễn ra. Đặc biệt, với sự tham gia của các gã khổng lồ công nghệ tài chính như Kraken và Robinhood, quá trình mã hóa cổ phiếu – một cuộc cải cách cấu trúc do công nghệ blockchain thúc đẩy – đã chính thức khởi động. Lần đầu tiên trong lịch sử, nhà đầu tư toàn cầu có cơ hội giao dịch "cổ phiếu kỹ thuật số" của các công ty như Apple, Tesla gần như không ma sát, 24/7. Tuy nhiên, đằng sau sự sôi động của thị trường là những câu hỏi sâu sắc hơn cần được giải đáp. Tiếp nối bài viết trước “Từ thiên đường nhà đầu tư nhỏ lẻ đến người thay đổi cuộc chơi tài chính: Phân tích sâu bản đồ kinh doanh và chiến lược tương lai của Robinhood”, báo cáo lần này của Aiying nhằm xuyên thấu lớp vỏ nóng hổi của thị trường, đi sâu phân tích logic nội tại của các sản phẩm mã hóa cổ phiếu chủ lưu hiện nay. Chúng tôi sẽ không dừng lại ở việc mô tả “là gì”, mà tập trung vào “thực hiện như thế nào” và “rủi ro ở đâu”, cung cấp cho khách hàng, nhà đầu tư, nhà phát triển và các cơ quan quản lý một bản đồ tham khảo vừa sâu sắc vừa mang tính ứng dụng cao.

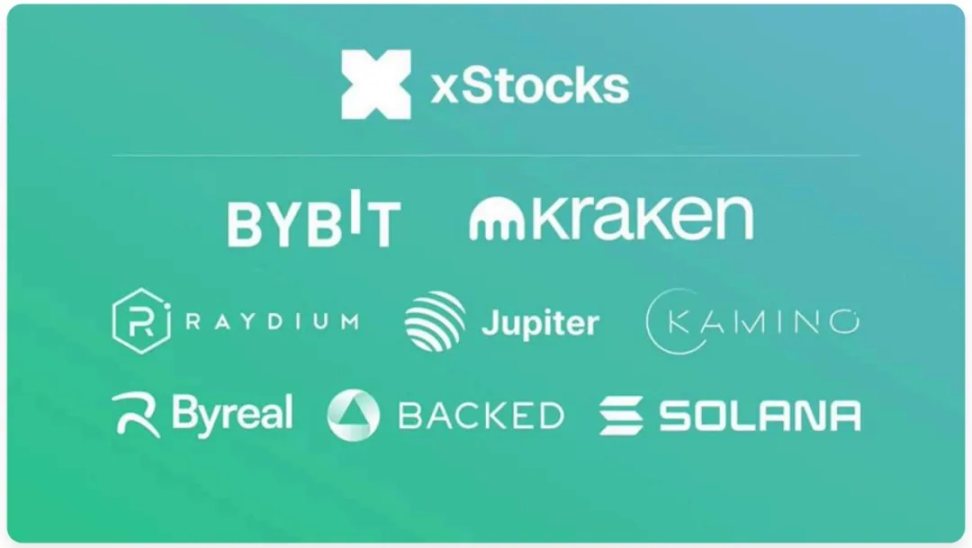

Aiying (Ái Doanh) sẽ tiến hành phân tích so sánh chuyên sâu hai ví dụ điển hình — xStocks (do Backed Finance phát hành, giao dịch trên các sàn như Kraken), đại diện cho con đường “DeFi mở”, và Robinhood, đại diện cho con đường “vườn tường quy định” — đồng thời bổ sung bằng thực tiễn từ các bên tham gia then chốt khác như Hashnote, Securitize để cùng tìm kiếm lời giải cho một câu hỏi trọng tâm:

Các nền tảng này đạt được cân bằng như thế nào giữa quy định tài chính nghiêm ngặt, triển khai công nghệ phức tạp và cơ hội thị trường to lớn? Họ đã chọn con đường nào, và sự khác biệt cơ bản về logic nền tảng cũng như thiết kế tuân thủ pháp lý là gì? Đây chính là trọng tâm mà báo cáo này sẽ vén màn.

I. Phân tích cốt lõi (1): “Vòng kim cô” và “tấm bùa hộ mệnh” về mặt pháp lý — Logic nền tảng của hai mô hình chủ lưu

Thách thức hàng đầu đối với việc mã hóa cổ phiếu không phải là công nghệ, mà là tuân thủ pháp luật. Mọi nỗ lực đưa chứng khoán truyền thống lên blockchain đều phải đối mặt trực tiếp với hệ thống pháp luật tài chính phức tạp trên toàn cầu. Trong quá trình tranh đấu lâu dài với cơ quan quản lý, thị trường đã âm thầm phân hóa thành hai con đường tuân thủ pháp lý hoàn toàn khác biệt: token chứng khoán được hỗ trợ bởi tài sản theo tỷ lệ 1:1 và token hợp đồng phái sinh. Cơ cấu pháp lý và logic vận hành nền tảng của hai mô hình này rất khác nhau, quyết định hình thức sản phẩm, quyền lợi người dùng và đặc điểm rủi ro. Dưới đây chúng ta sẽ lần lượt phân tích chi tiết.

Mô hình 1: xStocks — Con đường mở hướng tới DeFi

Định nghĩa cốt lõi: Token mà người dùng sở hữu (ví dụ TSLAX đại diện cho cổ phiếu Tesla) về mặt pháp lý trực tiếp hoặc gián tiếp đại diện cho quyền sở hữu hoặc lợi ích từ cổ phiếu thật (TSLA). Đây là dạng ánh xạ “cổ phiếu thật” lên chuỗi, theo đuổi tính xác thực và minh bạch của tài sản.

Cơ cấu pháp lý và biểu hiện thị trường

Theo đánh giá của Aiying Ái Doanh, thiết kế tuân thủ pháp lý của xStocks rất tinh tế, mấu chốt nằm ở việc sử dụng nhiều thực thể pháp lý và khuôn khổ quản lý rõ ràng, vừa tận dụng được tính mở của blockchain, vừa giảm thiểu tối đa rủi ro pháp lý.

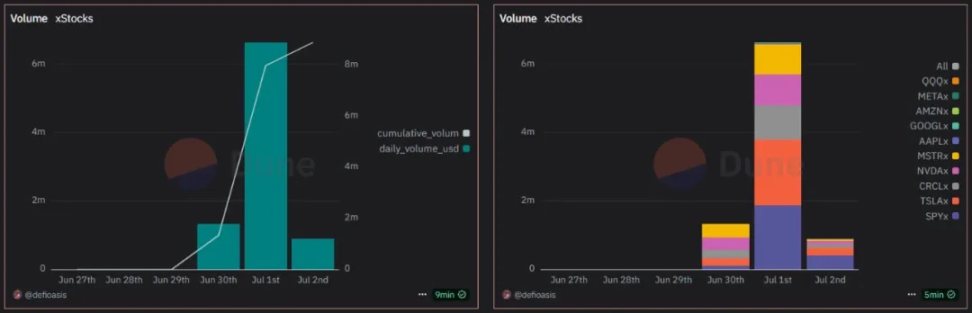

Hiện tại, xStocks đã hỗ trợ 61 loại cổ phiếu và ETF, trong đó 10 loại đã có giao dịch trên chuỗi, cho thấy dấu hiệu ban đầu của sức sống thị trường. Sau khi được Bybit và Kraken hỗ trợ, khối lượng giao dịch tăng trưởng bùng nổ, tính đến ngày 1 tháng 7, khối lượng giao dịch hàng ngày đã đạt 6,641 triệu USD, số người dùng giao dịch vượt quá 6.500 người, số lượng giao dịch vượt quá 17.800 lượt.

Thực thể phát hành và khuôn khổ quản lý:

xStocks do công ty Thụy Sĩ Backed Finance phát hành, hoạt động tuân theo Đạo luật DLT (Công nghệ sổ cái phân tán) của Thụy Sĩ. Việc chọn Thụy Sĩ làm căn cứ pháp lý là vì quốc gia này cung cấp môi trường quản lý tương đối rõ ràng và thân thiện với tài sản kỹ thuật số và đổi mới blockchain.

Thực thể mục đích đặc biệt (SPV):

Đây là nền tảng của toàn bộ kiến trúc. Backed Finance đã thành lập một SPV tại Liechtenstein – nơi có môi trường pháp lý và thuế ổn định. SPV này giống như một “két sắt tài sản”, chức năng duy nhất là nắm giữ cổ phiếu thật. Thiết kế này tạo ra sự cách ly rủi ro then chốt: ngay cả khi nền tảng giao dịch (như Kraken hoặc Bybit) hay bên phát hành gặp vấn đề vận hành, tài sản gốc được giữ trong SPV vẫn an toàn và độc lập.

Hỗ trợ tài sản và chiến lược thanh khoản

Để đảm bảo giá trị và độ tin cậy của token trên chuỗi, xStocks xây dựng một hệ thống hỗ trợ tài sản minh bạch và chiến lược thanh khoản hai luồng.

Tỷ lệ neo 1:1 (1 token = 1 cổ phiếu):

Mỗi token xStock lưu hành trên chuỗi đều tương ứng chặt chẽ với một cổ phiếu thật được lưu ký tại tổ chức thứ ba. Mối quan hệ neo 1:1 này là cốt lõi của đề xuất giá trị. Hiện tại, tổng lượng token cổ phiếu NVIDIA, Circle và Tesla đều đã vượt quá 10.000 token.

Quy trình phát hành:

Nhà đầu tư chuyên nghiệp đủ điều kiện có thể đăng ký Backed Account, mua cổ phiếu thông qua Backed. Backed đóng vai trò nhà đầu tư cấp một, mua cổ phiếu tại các công ty môi giới, cổ phiếu này sau đó được tổ chức thứ ba lưu ký. Cuối cùng, xStocks phát hành số lượng token tương ứng dựa trên số cổ phiếu đã mua và trả lại cho nhà đầu tư cấp một. Những nhà đầu tư cấp một này có thể phát hành và đổi lại token cổ phiếu bất cứ lúc nào.

Bằng chứng dự trữ (Proof of Reserve):

Minh bạch là nền tảng của niềm tin. xStocks tích hợp với mạng lưới oracles hàng đầu ngành Chainlink PoR. Điều này có nghĩa là bất kỳ ai cũng có thể kiểm tra và xác minh kho dự trữ của Backed Finance trên chuỗi theo thời gian thực, đảm bảo số lượng cổ phiếu thật họ nắm giữ đủ để hỗ trợ tất cả các token đã phát hành.

Chiến lược thanh khoản hai luồng:

1. Nhà tạo lập thị trường tại sàn giao dịch tập trung (CEX):

Tại các sàn giao dịch chính như Kraken, Bybit, các nhà tạo lập thị trường chuyên nghiệp chịu trách nhiệm cung cấp thanh khoản, giúp người dùng có thể mua bán xStocks dễ dàng như tiền điện tử thông thường.

2. Giao thức Tài chính phi tập trung (DeFi):

Token xStocks là mở, người dùng có thể gửi vào các giao thức DeFi trên chuỗi Solana (như nền tảng cho vay, nhóm thanh khoản DEX), tự cung cấp thanh khoản và kiếm lợi nhuận. Hiện tại, xStocks đã hợp tác với trình tổng hợp DEX Jupiter và giao thức cho vay Kamino, tận dụng tối đa tính kết hợp của DeFi để tạo thêm giá trị cho tài sản. Ví dụ, token SP500 (SPY) có khối lượng giao dịch cao nhất hiện đã đạt mức thanh khoản 1 triệu USD theo USDC trên chuỗi.

Hệ sinh thái xStocks được hình thành bởi bên phát hành Backed, các nền tảng giao dịch Bybit và Kraken, cũng như blockchain nền tảng Solana

Mô hình 2: Robinhood — “Vườn tường” ưu tiên tuân thủ pháp lý

Định nghĩa cốt lõi: Hoàn toàn khác với xStocks, token cổ phiếu mà người dùng mua trên nền tảng Robinhood về mặt pháp lý không phải là quyền sở hữu cổ phiếu, mà là một hợp đồng phái sinh tài chính do người dùng ký với Robinhood Europe, theo dõi giá cổ phiếu cụ thể. Bản chất pháp lý là sản phẩm phái sinh OTC (ngoài sàn), còn token trên chuỗi chỉ là chứng nhận kỹ thuật số cho quyền lợi hợp đồng này.

1. Cơ cấu pháp lý và triển khai công nghệ

Đội ngũ Aiying Ái Doanh nhận thấy mô hình của Robinhood là một dạng “tận dụng quy định” rất thực dụng, khéo léo đóng gói sản phẩm thành một công cụ tài chính đã tồn tại với khuôn khổ quản lý rõ ràng, triển khai nhanh chóng với chi phí cực thấp.

Thực thể phát hành và khuôn khổ quản lý:

Các token này do Robinhood Europe UAB phát hành, một công ty đầu tư được đăng ký tại Lithuania và chịu sự giám sát của Ngân hàng Trung ương nước này. Sản phẩm tuân theo khung quản lý MiFID II (Chỉ thị thị trường công cụ tài chính II) của EU. Theo MiFID II, các token này được phân loại là sản phẩm phái sinh, từ đó né tránh được các quy định phát hành chứng khoán phức tạp hơn.

Triển khai nhanh với chi phí thấp:

Robinhood đã triển khai 213 loại token cổ phiếu trên chuỗi Arbitrum với tổng chi phí chỉ 5,35 USD (phí gas trên chuỗi), thể hiện hiệu quả cực cao khi sử dụng công nghệ Layer 2. Trong đó, 79 loại token đã được thiết lập siêu dữ liệu, sẵn sàng cho giao dịch sau này.

Thử nghiệm tiên phong:

Robinhood mạnh dạn thử nghiệm mã hóa cổ phiếu công ty chưa niêm yết lần đầu, ra mắt token OpenAI và SpaceX, nhằm chiếm lĩnh vị trí dẫn đầu trong lĩnh vực vốn cổ phần tư nhân có giá trị cao. Hiện tại, Robinhood đã đúc 2.309 token OpenAI (o). (Token OpenAI sẽ cung cấp cơ hội đầu tư gián tiếp vào OpenAI thông qua quyền sở hữu của Robinhood tại một SPV, sau đó liên kết giá token OpenAI với giá trị cổ phần OpenAI mà SPV nắm giữ)

2. Thiết kế công nghệ và tuân thủ pháp lý kiểu “vườn tường”

Triển khai công nghệ của Robinhood gắn liền chặt chẽ với chiến lược tuân thủ pháp lý, cùng xây dựng nên một hệ sinh thái khép kín nhưng hợp pháp.

KYC trên chuỗi và danh sách trắng:

Thông qua phân tích ngược hợp đồng thông minh token cổ phiếu Robinhood, các nhà phát triển cộng đồng phát hiện hợp đồng này được nhúng kiểm soát quyền hạn nghiêm ngặt. Mỗi thao tác chuyển token (transfer) sẽ kích hoạt một kiểm tra, xác minh địa chỉ người nhận có nằm trong danh sách "ví được phê duyệt" do Robinhood duy trì hay không. Điều này có nghĩa chỉ những người dùng EU đã vượt qua KYC/AML của Robinhood mới được phép sở hữu và giao dịch các token này, từ đó hình thành một “vườn tường” (Walled Garden).

Tính kết hợp DeFi hạn chế:

Hệ quả trực tiếp của mô hình “vườn tường” này là token cổ phiếu hầu như không thể tương tác với các giao thức DeFi rộng lớn, không cần cấp phép. Giá trị trên chuỗi của tài sản bị khóa chặt trong hệ sinh thái nội bộ của Robinhood.

Kế hoạch tương lai (Robinhood Chain):

Để phục vụ tốt hơn chiến lược RWA, Robinhood dự định phát triển mạng Layer 2 riêng — Robinhood Chain — dựa trên nền tảng công nghệ Arbitrum, thể hiện tham vọng kiểm soát công nghệ nền tảng.

Mặc dù mô hình Robinhood đã tìm được lối đi hợp pháp trong khuôn khổ EU, nó cũng gây ra không ít tranh cãi và rủi ro tiềm tàng.

Tranh cãi “cổ phiếu giả”:

Sự kiện tiêu biểu nhất là việc ra mắt token OpenAI và SpaceX. Không lâu sau, OpenAI chính thức tuyên bố bác bỏ hợp tác với Robinhood, nhấn mạnh rõ ràng rằng các token này không đại diện cho cổ phần công ty. Sự việc này phơi bày rủi ro lớn về minh bạch thông tin và nhận thức người dùng trong mô hình phái sinh.

Rủi ro tập trung:

An toàn tài sản và thực thi giao dịch của người dùng hoàn toàn phụ thuộc vào tình trạng vận hành và uy tín của Robinhood Europe. Nếu nền tảng gặp vấn đề, người dùng sẽ đối mặt với rủi ro đối tác.

3. Tổng kết so sánh hai mô hình

Thông qua phân tích trên, chúng ta có thể thấy rõ sự khác biệt cơ bản giữa hai mô hình. Mô hình xStocks gần gũi hơn với tinh thần mở của Crypto Native và DeFi, trong khi mô hình Robinhood là một “lối tắt” tìm thấy trong khuôn khổ quản lý hiện tại.

Điểm chính

Con đường của xStocks là “tài sản lên chuỗi”, cố gắng ánh xạ giá trị tài sản truyền thống một cách chân thực, minh bạch lên thế giới blockchain, đón nhận tài chính mở. Trong khi đó, con đường của Robinhood là “kinh doanh lên chuỗi”, sử dụng blockchain như một công cụ kỹ thuật để đóng gói và cung cấp dịch vụ phái sinh truyền thống, Aiying Ái Doanh hiểu rằng về bản chất, điều này giống như một nâng cấp “CeFi” (Tài chính tập trung) trên blockchain hơn.

II. Phân tích cốt lõi (2): “Bản giao hưởng băng và lửa” của kiến trúc công nghệ — DeFi mở và vườn tường khép kín

Dưới khung pháp lý, kiến trúc công nghệ là xương sống hiện thực hóa tầm nhìn sản phẩm. Aiying (Ái Doanh) cho rằng sự khác biệt trong lựa chọn công nghệ và thiết kế thành phần giữa xStocks và Robinhood phản ánh đúng hai triết lý “mở” và “khép kín” hoàn toàn khác nhau.

1. Lựa chọn blockchain nền tảng: Cuộc đấu tam giác giữa hiệu suất, hệ sinh thái và an toàn

Việc chọn blockchain nào làm “mảnh đất” phát hành tài sản là một quyết định chiến lược liên quan đến hiệu suất, chi phí, an toàn và hệ sinh thái.

xStocks chọn Solana:

Động lực cốt lõi là theo đuổi hiệu suất tuyệt đối. Solana nổi tiếng với khả năng xử lý cao (TPS lý thuyết lên tới hàng chục ngàn), chi phí giao dịch thấp (thường dưới 0,01 USD) và tốc độ xác nhận giao dịch dưới một giây. Điều này cực kỳ quan trọng đối với các token cổ phiếu cần hỗ trợ giao dịch tần suất cao và tương tác thời gian thực với các giao thức DeFi phức tạp. Tuy nhiên, các sự cố gián đoạn mạng trong quá khứ cũng bộc lộ thách thức về tính ổn định, đây là rủi ro phải chấp nhận khi chọn Solana.

Robinhood chọn Arbitrum:

Arbitrum là giải pháp mở rộng (Layer 2) của Ethereum, logic đằng sau lựa chọn này là “đứng trên vai người khổng lồ”. Bằng cách sử dụng Arbitrum, Robinhood không chỉ đạt được hiệu suất cao hơn và phí thấp hơn so với mạng chính Ethereum, mà quan trọng hơn là thừa hưởng được an toàn vô song và cộng đồng nhà phát triển khổng lồ, cơ sở hạ tầng trưởng thành của Ethereum. Ngoài ra, Robinhood còn tuyên bố dự định di chuyển trong tương lai sang mạng Layer 2 riêng do mình xây dựng, dựa trên công nghệ Arbitrum, được tối ưu hóa riêng cho RWA, thể hiện tham vọng bố trí lâu dài.

Phân tích so sánh: Đây không đơn thuần là vấn đề “cái nào tốt hơn”, mà là sự thể hiện của con đường chiến lược. Solana là một chuỗi đơn thể theo đuổi “hiệu suất cao tích hợp”, trong khi Arbitrum đại diện cho con đường “mô-đun hóa” và kế thừa an toàn từ Ethereum. Cái trước táo bạo hơn, cái sau vững chắc hơn.

2. Phân tích các thành phần công nghệ cốt lõi

Ngoài blockchain nền tảng, một vài thành phần công nghệ then chốt cùng tạo nên chức năng cốt lõi của sản phẩm mã hóa cổ phiếu.

Thiết kế hợp đồng thông minh:

-

xStocks (SPL Token):

Là token chuẩn trên Solana (SPL), hợp đồng thông minh của nó được thiết kế để chuyển nhượng tự do, tương tự ERC-20 trên Ethereum. Thiết kế mở này là cơ sở kỹ thuật để có thể tích hợp liền mạch với các giao thức DeFi (như làm tài sản thế chấp trên nền tảng cho vay Kamino).

-

Robinhood (Token có quyền hạn):

Như đã nói, hợp đồng của nó được nhúng logic giới hạn chuyển nhượng. Mỗi giao dịch đều gọi đến bảng đăng ký danh sách trắng nội bộ để xác minh, đây là cốt lõi công nghệ của mô hình “vườn tường”, cũng là lý do cơ bản khiến nó bị tách biệt khỏi các giao thức DeFi mở.

Vai trò then chốt của Oracle (dẫn chứng Chainlink):

-

Thông tin giá:

Giá trị token cổ phiếu cần được đồng bộ với giá cổ phiếu thế giới thực. Oracle (như Chainlink Price Feeds) đóng vai trò cầu nối dữ liệu, cung cấp an toàn và phi tập trung giá cổ phiếu từ nhiều nguồn dữ liệu đáng tin cậy cho hợp đồng thông minh, là mạch sống duy trì neo giá, thực hiện giao dịch và thanh lý.

-

Bằng chứng dự trữ (PoR):

Đối với các sản phẩm neo 1:1 như xStocks, điều này cực kỳ quan trọng. Thông qua Chainlink PoR, hợp đồng thông minh có thể tự động, định kỳ chứng minh với bên ngoài về sự dồi dào của tài sản dự trữ ngoại chuỗi, giải quyết vấn đề niềm tin ở cấp độ mã nguồn, hiệu quả và thuyết phục hơn nhiều so với báo cáo kiểm toán truyền thống.

Tương tác đa chuỗi (dẫn chứng Chainlink CCIP):

-

Giá trị:

Khi格局多 chuỗi hình thành, khả năng chuyển tài sản giữa các chuỗi trở nên quan trọng. Giao thức tương tác đa chuỗi (CCIP) cho phép tài sản như xStocks chuyển an toàn giữa các blockchain khác nhau (ví dụ từ Solana sang Ethereum). Điều này phá vỡ bức tường ngăn cách giữa các chuỗi, mở rộng đáng kể hồ thanh khoản và trường hợp sử dụng của tài sản, là công nghệ then chốt để hiện thực hóa tầm nhìn “một token, vạn chuỗi dùng chung”. Backed Finance đã đề cập sử dụng Chainlink CCIP trong sản phẩm của mình để thực hiện cầu nối đa chuỗi.

3. Chi tiết quy trình tài sản lên chuỗi và vận hành SPV

Đối với token được hỗ trợ bởi tài sản, SPV là nút giao then chốt nối tài sản thế giới thực với thế giới blockchain. Quy trình vận hành chặt chẽ, từng bước liên kết, đảm bảo an toàn và tuân thủ pháp lý của tài sản.

1. Cách ly tài sản (Asset Isolation):

Bên phát hành (ví dụ Backed Finance) trước tiên mua cổ phiếu thật trên thị trường tài chính hợp pháp (như NYSE). Các cổ phiếu này sẽ không nằm trên bảng cân đối kế toán của bên phát hành, mà được gửi vào một thực thể mục đích đặc biệt (SPV) độc lập, chịu sự giám sát, và được tổ chức lưu ký được cấp phép thứ ba (như ngân hàng) bảo quản.

2. Đúc token (Token Minting):

Sau khi SPV và bên lưu ký xác nhận tài sản thật đã nhập kho, họ sẽ gửi lệnh đã được xác minh tới hợp đồng thông minh trên chuỗi, ủy quyền đúc số lượng token tương ứng trên blockchain mục tiêu (ví dụ, gửi 100 cổ phiếu TSLA, thì đúc 100 token TSLAX).

3. Phân phối token (Token Distribution):

Các token đã đúc được phân phối thông qua các sàn giao dịch hợp pháp (như Kraken) hoặc bán trực tiếp cho các nhà đầu tư đủ điều kiện đã vượt qua KYC/AML.

4. Quản lý vòng đời (Lifecycle Management):

Trong suốt vòng đời token, bên phát hành cần xử lý các hành động doanh nghiệp thông qua hợp đồng thông minh và oracle. Ví dụ, khi Tesla chia cổ tức, SPV nhận cổ tức sẽ kích hoạt hợp đồng thông minh để phân phối stablecoin hoặc token tương ứng cho người nắm giữ trên chuỗi. Nếu là tách cổ phiếu, hợp đồng thông minh sẽ tự động điều chỉnh số lượng token của tất cả người nắm giữ.

5. Đổi lại và huỷ (Redemption & Burning):

Khi nhà đầu tư đủ điều kiện muốn đổi lại, họ gửi token trên chuỗi đến địa chỉ huỷ được chỉ định. Hợp đồng thông minh xác minh xong sẽ thông báo cho SPV. SPV sau đó bán số cổ phiếu thật tương ứng trên thị trường truyền thống và chuyển tiền thu được về cho nhà đầu tư. Đồng thời, token trên chuỗi bị huỷ vĩnh viễn, đảm bảo lượng lưu hành trên chuỗi luôn cân bằng 1:1 với dự trữ dưới chuỗi.

III. Phân tích cốt lõi (3): Mô hình kinh doanh và đánh giá rủi ro — Những “đá ngầm” phía sau cơ hội

Ẩn sau kiến trúc pháp lý và công nghệ phức tạp là logic kinh doanh rõ ràng. Các nền tảng mã hóa cổ phiếu không chỉ tạo ra giá trị chưa từng có cho người dùng, mà còn mở ra kênh lợi nhuận mới cho chính họ. Tuy nhiên, cơ hội và rủi ro luôn đi liền.

1. Mô hình kinh doanh và nguồn thu

Mặc dù đều cung cấp giao dịch token cổ phiếu, nhưng mô hình lợi nhuận của các nền tảng khác nhau có trọng tâm riêng.

Nguồn thu của Robinhood:

-

Thu nhập rõ ràng:

Theo thông tin chính thức, Robinhood chủ yếu thu phí chuyển đổi ngoại hối (FX) 0,1% đối với người dùng ngoài khu vực đồng Euro. Khi người dùng dùng Euro mua token định giá bằng USD, khoản phí này sẽ phát sinh.

-

Thu nhập tiềm năng:

Mặc dù hiện tại tập trung vào “không hoa hồng” để thu hút người dùng, mô hình kinh doanh của nó có khả năng mở rộng. Trong tương lai có thể áp dụng các phương thức kiếm lời tương tự như nghiệp vụ cổ phiếu Mỹ truyền thống, như thanh toán luồng đơn hàng (PFOF - mặc dù bị EU hạn chế nghiêm ngặt), dịch vụ cao cấp dành cho nhà giao dịch tần suất cao, hoặc thu lợi từ tài sản gốc nắm giữ.

-

Mở rộng thị trường vốn cổ phần tư nhân:

Thông qua việc phát hành token các công ty chưa niêm yết như OpenAI, SpaceX, Robinhood mở rộng sang hạng mục tài sản giá trị cao, đây không chỉ là chiến lược thu hút người dùng mạnh mẽ, mà trong tương lai cũng có thể kiếm lời bằng cách thu phí dịch vụ liên quan (như cung cấp thông tin, khớp lệnh giao dịch).

Nguồn thu của xStocks (Kraken & Backed Finance):

-

Phí giao dịch:

Kraken, với vai trò là nền tảng giao dịch chính, sẽ thu một tỷ lệ phí giao dịch nhất định từ cả người mua và người bán xStocks, đây là mô hình lợi nhuận truyền thống nhất của sàn giao dịch.

-

Phí đúc / đổi lại:

Backed Finance, với vai trò bên phát hành, chủ yếu phục vụ khách hàng tổ chức. Nó có thể thu phí dịch vụ nhất định từ các khách hàng tổ chức thực hiện các thao tác đúc và đổi lại số lượng lớn, để bù đắp chi phí mua, lưu ký và quản lý tài sản gốc.

-

Dịch vụ B2B:

Mô hình kinh doanh cốt lõi của Backed Finance là cung cấp giải pháp mã hóa tài sản trọn gói (Tokenization-as-a-Service) cho các tổ chức tài chính khác. xStocks vừa là sản phẩm, vừa là minh chứng cho năng lực công nghệ của họ.

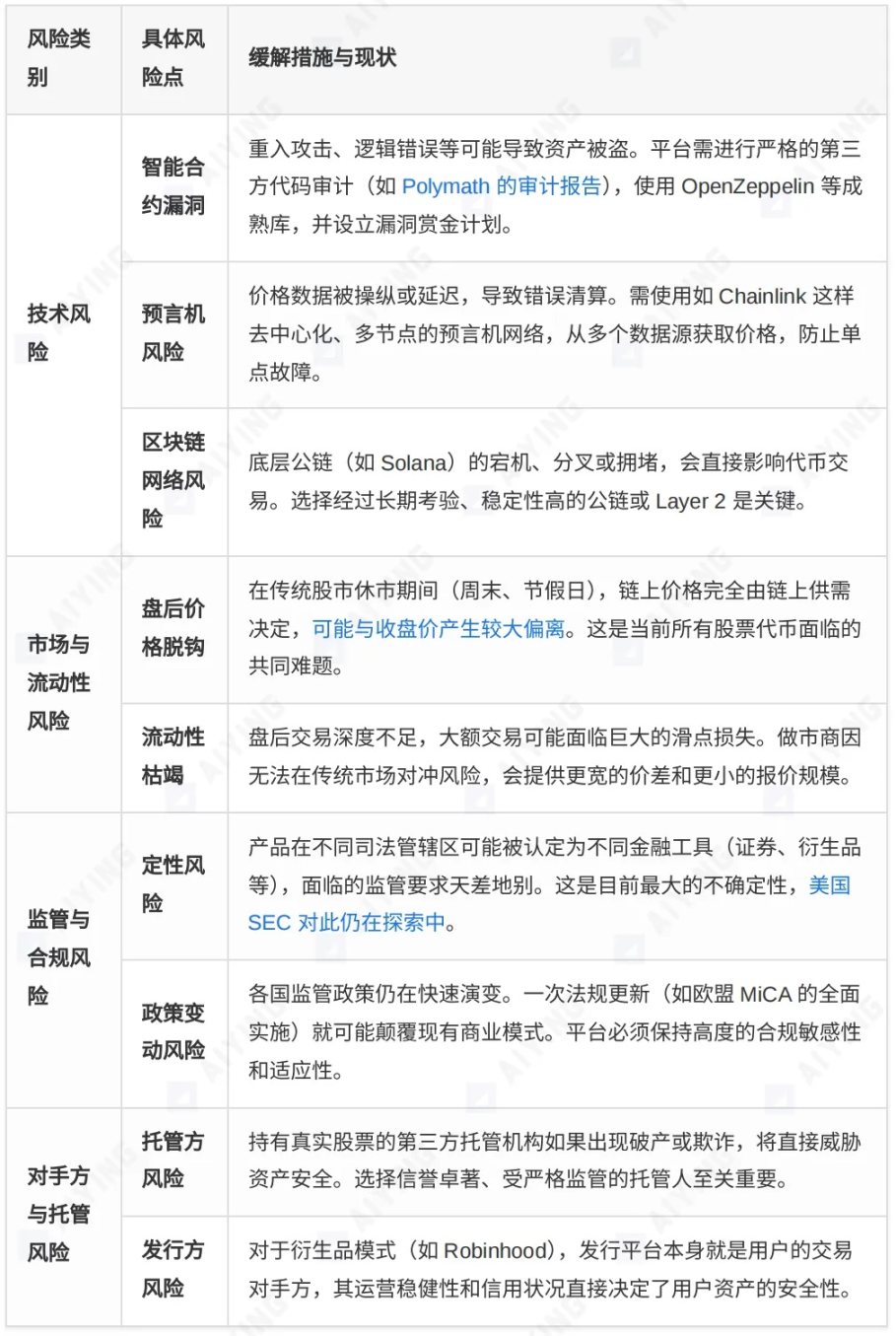

2. Ma trận đánh giá rủi ro toàn diện

Nhà đầu tư khi tận hưởng sự tiện lợi từ việc mã hóa cổ phiếu, cũng phải tỉnh táo nhận thức về các loại rủi ro tiềm ẩn đằng sau.

III. Cục diện thị trường và triển vọng tương lai: Ai sẽ dẫn dắt thị trường tài chính thế hệ tiếp theo?

Các nền tảng trong lĩnh vực mã hóa tài sản đang giành giật thị trường bằng các định vị chiến lược khác nhau. Hiểu được sự khác biệt của họ sẽ giúp chúng ta nhìn rõ xu hướng tương lai của ngành.

1. So sánh ma trận các bên tham gia chính

Lĩnh vực mã hóa RWA đang sôi động với nhiều đối thủ cạnh tranh, dựa trên các cân nhắc chiến lược khác nhau, hình thành cục diện cạnh tranh đặc sắc. Chúng tôi sẽ chia các bên tham gia chính thành ba phe để so sánh chuyên sâu.

2. Xu hướng thị trường và lộ trình phát triển

Nhìn về tương lai, lĩnh vực mã hóa cổ phiếu và toàn bộ赛道 RWA đang thể hiện một vài xu hướng rõ ràng:

-

Từ biệt lập đến hội nhập:

Các dự án mã hóa ban đầu thường là những thử nghiệm biệt lập trong một nền tảng. Ngày nay, xu hướng đang chuyển sang hội nhập sâu rộng với các tổ chức tài chính chính thống (như BlackRock, Franklin Templeton) và hệ sinh thái DeFi rộng lớn. Tài sản mã hóa đang trở thành cây cầu nối TradFi và DeFi.

-

Đổi mới do quản lý thúc đẩy:

Sự rõ ràng trong quản lý là chất xúc tác mạnh nhất cho sự phát triển thị trường. Đạo luật MiCA của EU, Đạo luật DLT của Thụy Sĩ và “Kế hoạch Guardian” của MAS Singapore đều đang cung cấp quy tắc rõ ràng hơn cho thị trường, điều này ngược lại lại khuyến khích nhiều đổi mới hợp pháp hơn. Năng lực tuân thủ pháp lý đang trở thành lợi thế cạnh tranh cốt lõi của nền tảng.

-

Sự tham gia của tổ chức và đa dạng hóa sản phẩm:

Khi BlackRock đưa hàng nghìn tỷ USD thị trường tiền tệ vào blockchain thông qua quỹ BUIDL, sự tham gia của tổ chức sẽ bơm vào thị trường thanh khoản và niềm tin chưa từng có. Loại hình sản phẩm cũng sẽ mở rộng từ cổ phiếu, trái phiếu đơn lẻ sang các sản phẩm cấu trúc phức tạp hơn, vốn cổ phần tư nhân và tài sản thay thế.

-

Mã hóa vốn cổ phần tư nhân trở thành vùng xanh mới:

Các nền tảng đại diện bởi Robinhood bắt đầu khám phá mã hóa cổ phiếu công ty chưa niêm yết, mở ra cánh cửa cho thị trường vốn cổ phần tư nhân – thường chỉ giới hạn cho tổ chức và cá nhân giàu có. Mặc dù đối mặt với thách thức lớn về định giá, minh bạch thông tin và pháp lý, đây rõ ràng là một hướng đi tiềm năng to lớn.

Triển vọng và suy ngẫm về tương lai

Đợt sóng mã hóa cổ phiếu đã trở thành xu thế không thể ngăn cản, nhưng con đường phía trước không hề bằng phẳng. Một vài câu hỏi cốt lõi sẽ quyết định hình thái cuối cùng của nó:

Tranh luận Mở vs. Khép kín:

Thị trường tương lai sẽ do mô hình mở, có khả năng kết hợp như xStocks dẫn dắt, hay do mô hình “vườn tường” hợp pháp nhưng khép kín như Robinhood chiến thắng? Khả năng cao hơn là cả hai sẽ tồn tại lâu dài, phục vụ các nhóm người dùng khác nhau về khẩu vị rủi ro và nhu cầu. Người dùng Crypto Native sẽ ôm lấy thế giới DeFi mở, trong khi nhà đầu tư truyền thống có thể thích thử nghiệm trong “vườn” quen thuộc, được quản lý.

Cuộc đua giữa công nghệ và pháp luật:

Công nghệ đa chuỗi (như CCIP), giải pháp Layer 2 và tính toán riêng tư (như ZK-proofs) sẽ tiếp tục phát triển để giải quyết các nút thắt hiện tại về khả năng mở rộng, tương tác và bảo vệ riêng tư. Đồng thời, khuôn khổ pháp lý toàn cầu có thể theo kịp bước tiến công nghệ, cung cấp tính chắc chắn cho các đổi mới này hay không, sẽ quyết định tốc độ phát triển và trần giới hạn của toàn ngành.

Mã hóa cổ phiếu không đơn thuần là việc “đưa lên chuỗi” tài sản tài chính, mà đang tái cấu trúc từ gốc rễ mô hình phát hành, giao dịch, thanh lý và sở hữu tài sản. Nó hứa hẹn một thị trường tài chính toàn cầu hiệu quả hơn, minh bạch hơn, bao trùm hơn. Dù con đường này đầy rẫy “đá ngầm” về công nghệ, thị trường và quản lý, nhưng hướng đi mà nó chỉ ra, rõ ràng là không thể đảo ngược. Đối với mọi bên tham gia thị trường, dù là nhà đầu tư, người xây dựng hay cơ quan quản lý, điều cấp thiết hiện nay là tích cực, thận trọng đón nhận cuộc cách mạng tài chính đang đến, trên cơ sở hiểu sâu sắc logic nền tảng và rủi ro tiềm tàng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News