Câu chuyện đằng sau xStocks, Rome không thể xây dựng trong một ngày

Tuyển chọn TechFlowTuyển chọn TechFlow

Câu chuyện đằng sau xStocks, Rome không thể xây dựng trong một ngày

Từ khía cạnh tài chính và tuân thủ, hãy điểm lại câu chuyện của họ.

Bài viết: Tài giải Web3

Câu chuyện đằng sau xStocks - Roma không xây trong một ngày

Công chúng chỉ thấy xStocks ra mắt vào nửa đầu năm 2025, nhưng đội ngũ phía sau đã chuẩn bị ít nhất 4 năm. Trong suốt quá trình này, chắc chắn có rất nhiều câu chuyện. Bài viết này cố gắng nhìn lại hành trình của họ dưới góc độ tài chính và tuân thủ, hy vọng sẽ hệ thống hóa một phương pháp luận tài chính – tuân thủ cho các dự án tương tự trong tương lai.

1. Câu chuyện về kế hoạch thuế và tuân thủ khi đăng ký công ty

Đội ngũ sáng lập đã nhận ra xu hướng và tiềm năng khổng lồ của stablecoin và RWA từ năm 2021, do đó mong muốn xây cầu nối giữa cổ phần và blockchain. Sau khi có giấc mơ, bước tiếp theo là hiện thực hóa nó.

Bước đầu tiên, tất nhiên là đăng ký công ty.

Việc quan trọng nhất khi đăng ký công ty là chọn địa điểm tốt. Ban đầu, đội ngũ đứng sau xStocks đã chọn Thụy Sĩ.

Tại sao lại là Thụy Sĩ? Tương tự như Thung lũng Silicon (Silicon Valley) ở Mỹ, thành phố Zug của Thụy Sĩ được gọi là Thung lũng Mã hóa (Crypto Valley), nơi nổi tiếng là trụ sở của Quỹ Ethereum (Ethereum Foundation). Thụy Sĩ luôn là trung tâm tài chính quan trọng, không chỉ cởi mở với ngành blockchain mà còn đi đầu toàn cầu trong việc xây dựng khung pháp lý và tuân thủ liên quan. Ngay từ năm 2021, Thụy Sĩ đã mở rộng luật chứng khoán của mình, chính thức ban hành đạo luật DLT (Công nghệ sổ cái phân tán), có hiệu lực một phần từ ngày 1 tháng 2 năm 2021 và có hiệu lực đầy đủ từ ngày 1 tháng 8 cùng năm.

Thời điểm đăng ký công ty phát hành gần như sát ngay sau thời điểm đạo luật này có hiệu lực.

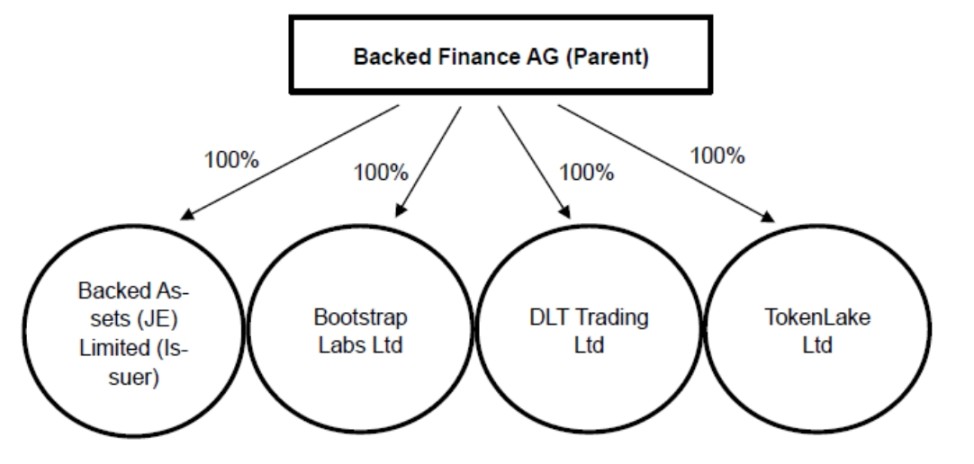

Có 3 công ty chính liên quan đến hoạt động của xStocks:

-

Backed Finance AG, công ty mẹ của tổ chức phát hành, được đăng ký tại Zug, thành lập vào đầu năm 2021. Ngày 1 tháng 2 năm 2021, một số điều khoản của đạo luật DLT Thụy Sĩ bắt đầu có hiệu lực. Hai thời điểm này hoàn toàn không phải trùng hợp, đội ngũ sáng lập rất chuyên nghiệp, nhạy bén và hành động quyết đoán.

-

Backed Assets (JE) Limited, một công ty tư nhân được thành lập tại Jersey vào ngày 19 tháng 1 năm 2024. Đây là tổ chức phát hành của xStocks.

-

Backed Assets GmbH, được thành lập tại Thụy Sĩ vào ngày 20 tháng 4 năm 2021. Công ty này đã sáp nhập với tổ chức phát hành vào ngày 23 tháng 2 năm 2024, trong đó tổ chức phát hành Backed Assets (JE) Limited là pháp nhân tồn tại, kế thừa toàn bộ tài sản và nghĩa vụ nợ của Backed Assets GmbH trước đây.

Vấn đề đặt ra: Mục đích thành lập công ty Backed Assets (JE) Limited là gì? Vì sao vai trò tổ chức phát hành lại cần thành lập một công ty riêng mang tên Backed Assets (JE) Limited thay vì để công ty mẹ Backed Finance AG trực tiếp đảm nhận?

Đáp: Để phân chia chức năng. Bằng cách giao chức năng phát hành cho một công ty con chuyên biệt, công ty mẹ Backed Finance AG có thể tập trung vào công nghệ và dịch vụ token hóa cốt lõi, trong khi tổ chức phát hành tập trung vào việc phát hành sản phẩm — đây là chiến lược quản trị doanh nghiệp và quản lý rủi ro phổ biến.

Vậy tại sao không thành lập trực tiếp một công ty tại Thụy Sĩ mà lại phải đến Jersey để thành lập công ty mới? Điều gì ở Jersey hấp dẫn đến vậy?

Jersey là một hòn đảo nằm giữa Anh và Pháp (chỉ dài 8km, rộng 14,5km). Jersey có hệ thống pháp luật, tòa án và chính phủ độc lập, được quốc tế coi là một khu vực tài phán độc lập. (Nguồn: Chính phủ Jersey)

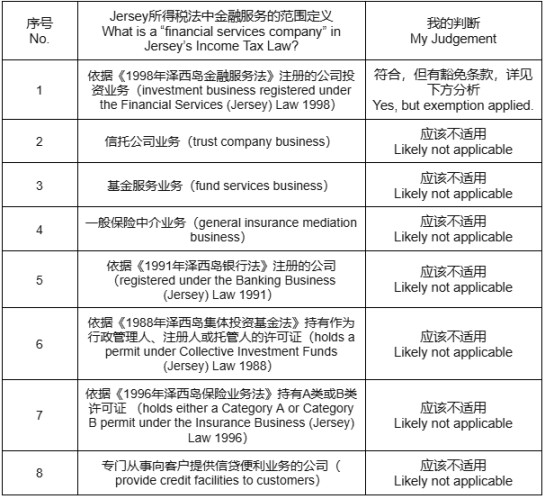

Đối với đội ngũ sáng lập, yếu tố hàng đầu cần cân nhắc là «thuế». Nguồn thu của tổ chức phát hành đến từ phí bổ sung tối đa 5% trên giá phát hành và mua lại sản phẩm. Khi quy mô kinh doanh tăng lên, đây sẽ là một khoản thu lớn, do đó cần lên kế hoạch thuế từ đầu, tốt nhất là nếu có thể thì không phải nộp thuế. Nhóm bắt đầu tìm kiếm và cuối cùng chọn Jersey, bởi khi tra cứu Luật thuế thu nhập Jersey, họ phát hiện có ba mức thuế suất:

-

0%: Trường hợp thông thường

-

10%: Đối với công ty dịch vụ tài chính

-

20%: Đối với công ty tiện ích, công ty cần sa, thu nhập liên quan đến đất đai, lợi nhuận từ buôn bán và cung cấp dầu hydrocarbon.

Họ suy nghĩ rằng hoạt động này rất có thể sẽ bị xếp vào nhóm dịch vụ tài chính, vậy làm thế nào để được hưởng mức thuế suất 0%? Bảng dưới đây do tôi tổng hợp từ định nghĩa phạm vi công ty dịch vụ tài chính trong luật thuế này, kèm theo đánh giá của tôi (tin rằng gần giống với đánh giá của đội ngũ sáng lập).

Phân tích chi tiết: Làm thế nào để không bị coi là công ty dịch vụ tài chính và tránh mức thuế suất 10%, đội ngũ đã nghiên cứu kỹ lưỡng vấn đề này, đây cũng là cốt lõi trong thiết kế kiến trúc kinh doanh tổng thể. Hãy cùng phân tích sâu hơn.

Trước hết, theo Luật Dịch vụ Tài chính (Jersey) 1998 (Financial Services (Jersey) Law 1998), định nghĩa cụ thể về «kinh doanh đầu tư» (Investment Business) chủ yếu bao gồm:

-

Mua bán chứng khoán: Mua, bán, đăng ký hoặc bảo lãnh chứng khoán với tư cách là người ủy thác hoặc đại lý.

-

Sắp xếp giao dịch: Sắp xếp việc mua, bán, đăng ký, bảo lãnh hoặc chuyển đổi chứng khoán cho người khác (dù với tư cách là người ủy thác hay đại lý).

Kết hợp với mô hình kinh doanh chính của tổ chức phát hành là thu phí bổ sung (hoa hồng) trong quá trình mua bán, thoạt nhìn có vẻ phù hợp với định nghĩa «kinh doanh đầu tư», do đó nên chịu thuế suất 10%.

Tuy nhiên, đội ngũ không dừng lại ở đó, mà tìm thêm một văn bản luật khác, Lệnh Dịch vụ Tài chính (Kinh doanh Đầu tư (Kinh doanh Đầu tư Mục đích Đặc biệt – Miễn trừ)) (Jersey) 2001 (Financial Services (Investment Business (Special Purpose Investment Business – Exemption)) (Jersey) Order 2001). Điều khoản 4(1) của văn bản luật này thực chất cung cấp điều khoản miễn trừ cho các thực thể mục đích đặc biệt (SPV), tức là nếu đáp ứng một số điều kiện, sẽ không thuộc đối tượng «công ty đăng ký theo Luật Dịch vụ Tài chính (Jersey) 1998», và do đó dĩ nhiên không áp dụng mức thuế suất 10% theo Luật thuế thu nhập Jersey.

Các điều kiện miễn trừ như sau:

-

Là công ty mục đích đặc biệt và đã nhận được sự chấp thuận liên quan

-

Hoạt động duy nhất hoặc chủ yếu là tham gia vào các lĩnh vực:

-

Cho vay, cung cấp bảo lãnh, thực hiện giao dịch phái sinh

-

Phát hành chứng khoán

-

Chứng khoán hóa tài sản, mua hoặc đóng gói lại tài sản

-

Giao dịch thị trường vốn

-

Hoặc bất kỳ giao dịch nào khác được Ủy ban phê duyệt

-

Hoặc bất kỳ giao dịch nào liên quan đến các giao dịch nêu trên

Nhìn thấy những điều kiện này, đội ngũ bắt đầu suy nghĩ cách để hoạt động của mình đáp ứng điều kiện miễn trừ. Rõ ràng, nếu thành lập một công ty tại Jersey chỉ chuyên về «phát hành chứng khoán», thì có cơ hội được miễn trừ; thậm chí nếu không thành công, vẫn có thể thử xin phê duyệt đặc biệt. Với đội ngũ, phương án hành động đã rõ ràng, chính là thành lập một công ty mục đích đặc biệt SPV tại Jersey.

Vì vậy, chúng ta mới thấy sau khi tổ chức phát hành Backed Assets (JE) Limited được thành lập vào ngày 19 tháng 1 năm 2024, chỉ một tháng sau, vào ngày 23 tháng 2, Backed Assets GmbH đã bị tổ chức phát hành sáp nhập — hành động diễn ra cực kỳ nhanh chóng. Hơn nữa, một công ty mục đích đặc biệt như vậy cũng đồng thời đáp ứng yêu cầu quản lý về phân chia chức năng đã nêu ở trên.

Việc chọn đặt tổ chức phát hành tại Jersey còn một yếu tố cân nhắc khác, đó là «giấy phép». Thông thường, phát hành chứng khoán cần có giấy phép. Từ góc nhìn của đội ngũ sáng lập, Jersey như một «ngôi làng tự trị nhỏ», việc phát hành thậm chí không cần giấy phép, chỉ cần được chính quyền địa phương chấp thuận là được, điều này dễ dàng hơn nhiều. Tất nhiên, tại Thụy Sĩ cũng có thể xin được giấy phép, nhưng xét đến độ khó trong việc xin giấy phép cộng thêm yếu tố kế hoạch thuế nói trên, Jersey rõ ràng là lựa chọn tốt hơn.

-----------------------------------------------------------------------------------------------------------------------------

Bài học cho các đội ngũ sau: Luật thuế là biểu hiện quyền lực và ý chí của quốc gia, nhằm bảo vệ lợi ích quốc gia, bản gốc luật thuế thường thể hiện phạm vi đánh thuế toàn diện. Khi không thấy ưu đãi thuế trong bản gốc, đừng vội từ bỏ, hãy tìm kiếm trong các luật bổ sung, điều khoản đặc biệt... thường sẽ có điều bất ngờ. Có hai hướng tìm kiếm: một là các điều khoản ưu đãi đã rõ ràng, hai là cơ hội phê duyệt đặc biệt, tức là xem chính phủ có cố tình để lại khe hở linh hoạt hay không.

-----------------------------------------------------------------------------------------------------------------------------

2. Câu chuyện về tuân thủ quản lý tài sản

Nguồn: Bản ghi chú chứng khoán của công ty

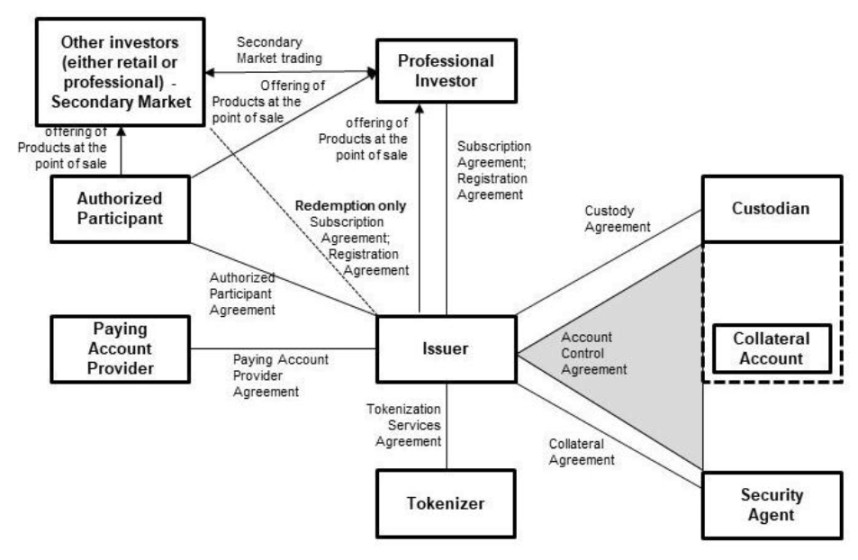

Logic sản phẩm của xStocks là nhà đầu tư gửi tiền trước cho tổ chức phát hành, tổ chức phát hành dùng số tiền này mua cổ phiếu thật tương ứng, đồng thời gửi xToken tương đương vào ví của nhà đầu tư. Để ngăn tài sản cổ phiếu thật bị chiếm dụng hoặc thất thoát, biện pháp an toàn là giao tài sản này cho bên thứ ba đáng tin cậy giữ hộ. Bên thứ ba này chính là bên quản lý tài sản (custodian).

Quản lý tài sản không chỉ nhằm đảm bảo an toàn tài sản, mà còn đóng vai trò quan trọng trong chống rửa tiền AML, xác minh khách hàng KYC... Do đó mỗi quốc gia đều có luật lệ riêng, ví dụ nhưLuật Cố vấn Đầu tư 1940 (Investment Advisers Act of 1940) của Mỹ, Quy tắc CASS của Anh...

Từ trang sản phẩm xStocks, ta thấy có 3 công ty quản lý tài sản khác nhau, tại sao vậy?

Nói chung, việc sử dụng nhiều công ty quản lý tài sản khác nhau xuất phát từ những cân nhắc sau:

-

Phân tán rủi ro. Đảm bảo rằng ngay cả khi một bên quản lý gặp sự cố (như mất tài sản hoặc lỗi hệ thống), các bên khác vẫn duy trì được an toàn tài sản.

-

Đáp ứng yêu cầu quản lý của các khu vực tài phán khác nhau. xStocks hướng tới thị trường toàn cầu (trừ Mỹ), yêu cầu quản lý từng quốc gia/vùng lãnh thổ có thể khác nhau.

-

Tăng tính linh hoạt và hiệu quả vận hành. Một số bên quản lý có thể giỏi xử lý loại tài sản nhất định (như cổ phiếu hoặc ETF), hoặc tích hợp công nghệ tốt hơn trên một số blockchain nhất định (như Solana hoặc Ethereum). xStocks thông qua hợp tác với nhiều bên quản lý có thể tối ưu hiệu quả quản lý tài sản và thanh toán giao dịch.

-

Đáp ứng nhu cầu tăng trưởng quy mô. Khi kinh doanh phát triển, nhiều bên quản lý có thể chia sẻ khối lượng công việc, đảm bảo hệ thống vận hành hiệu quả, đồng thời tạo nền tảng cho mở rộng sang nhiều loại tài sản khác trong tương lai (như trái phiếu hoặc RWA khác).

Tình hình ba công ty quản lý tài sản này như sau. Có thể thấy, các công ty quản lý vừa đáp ứng yêu cầu quản lý Mỹ, vừa đáp ứng yêu cầu quản lý EU.

-

Alpaca Securities LLC (Wilmington, Bắc Carolina, Hoa Kỳ): Một công ty môi giới – tự doanh đã đăng ký tại SEC Hoa Kỳ và là thành viên FINRA, thỏa thuận kiểm soát tài khoản chứng khoán có hiệu lực ngày 20/23 tháng 6 năm 2025, chịu sự điều chỉnh của luật bang New York.

-

Maerki Baumann & Co. AG (Zurich, Thụy Sĩ): Một ngân hàng Thụy Sĩ được cấp phép bởi FINMA, sẽ đóng vai trò quản lý tài sản tại Thụy Sĩ. Thỏa thuận quản lý tài sản (khung) giữa tổ chức phát hành và công ty này có hiệu lực ngày 23/24 tháng 11 năm 2022, chịu sự điều chỉnh của luật Thụy Sĩ.

-

InCore Bank AG (Zurich, Thụy Sĩ): Maerki Baumann & Co. AG đã thuê ngoài giao dịch chứng khoán cho InCore Bank AG.

-

Alpaca Crypto LLC (San Mateo, California, Hoa Kỳ): Một doanh nghiệp dịch vụ tiền tệ đã đăng ký tại FinCEN Hoa Kỳ, sẽ đóng vai trò quản lý tài sản tại Mỹ. Thỏa thuận dịch vụ tiền mã hóa giữa tổ chức phát hành và công ty này có hiệu lực ngày 28 tháng 3 năm 2025, chịu sự điều chỉnh của luật bang California.

Câu hỏi lại nảy sinh: Nếu kinh doanh không thể triển khai tại Mỹ, tại sao lại đưa vào công ty quản lý tài sản của Mỹ?

Điều này buộc phải nhắc đến một sáng kiến của đội ngũ: một cấu trúc tài sản đảm bảo thay thế (alternative Collateral Structure). Đơn giản là, đây là cách thức mới về nắm giữ và quản lý tài sản đảm bảo, do tổ chức phát hành đưa ra nhằm tăng khả năng mở rộng sản phẩm xStocks và giảm thêm rủi ro trong quá trình thanh toán.

Bởi vì nhiều tài sản cơ sở phổ biến (như cổ phiếu Mỹ) chủ yếu được giao dịch tại thị trường Mỹ, việc sử dụng bên quản lý và môi giới tại Mỹ có thể xử lý việc mua, nắm giữ và bán tài sản cơ sở một cách trực tiếp và hiệu quả hơn, từ đó tối ưu quy trình thanh toán, giảm sự phức tạp và chậm trễ tiềm tàng giữa các khu vực tài phán. Điểm sáng tạo nằm ở chỗ, điều này mô phỏng thực tế kinh tế, khi thiết lập kho bãi tại nơi sản xuất hàng hóa để xử lý việc nhập/xuất kho nhanh và hiệu quả hơn, bất kể khách hàng cuối ở đâu.

Bài học cho các đội ngũ sau: Quản lý tài sản là khâu bắt buộc, đội ngũ có thể đưa vào nhiều công ty quản lý tài sản dựa trên vị trí của tài sản cơ sở.

3. Câu chuyện từ nhà đầu tư chuyên nghiệp đến nhà đầu tư thông thường

Theo quy định của Jersey, sản phẩm chỉ được phát hành cho hai nhóm người sau:

-

Nhà đầu tư chuyên nghiệp (Professional Investor): Những cá nhân hoạt động thường xuyên liên quan đến việc mua, nắm giữ, quản lý hoặc xử lý đầu tư (với tư cách là người ủy thác hoặc đại lý) vì mục đích kinh doanh.

-

Những người đã nhận và xác nhận «Cảnh báo đầu tư theo Lệnh SPB» (SPB Order Investment Warning): Cảnh báo này nêu rõ sản phẩm chỉ dành cho những người có «nền tảng tài sản đáng kể» để chịu đựng tổn thất tiềm tàng, và «đủ chuyên môn tài chính» để hiểu rủi ro đầu tư; đồng thời, việc phát hành sản phẩm và mọi hoạt động của các bên chức năng không hoàn toàn chịu sự điều chỉnh của tất cả điều khoản trong Luật Dịch vụ Tài chính Jersey 1998. Nhà đầu tư sẽ được yêu cầu xác nhận họ thuộc một trong hai nhóm trên trước khi phát hành.

Đơn giản là, chỉ được phát hành cho nhà đầu tư chuyên nghiệp + có khả năng chịu lỗ. Ta có thể hiểu rằng, nếu phát hành cho người ngoài hai nhóm này, sẽ vi phạm điều kiện đồng ý của chính phủ Jersey đối với hoạt động của tổ chức phát hành, nhẹ thì có thể không còn được hưởng thuế suất 0%, nặng thì không thể tiếp tục kinh doanh.

Vậy làm thế nào để nhà đầu tư thông thường cũng có thể đầu tư vào xStocks?

Theo phân tích và quan sát của tôi, chủ yếu là tận dụng cấu trúc phân tầng của thị trường tài chính, tính mở của công nghệ blockchain, và mối quan hệ hợp tác sinh thái giữa Backed Finance với các sàn giao dịch và nền tảng DeFi.

Lấy ví dụ về sàn giao dịch, then chốt là nhà đầu tư thông thường không trực tiếp tham gia vào đợt phát hành ban đầu. Hiện tại các sàn giao dịch hợp tác với tổ chức phát hành đều là các sàn được quản lý và có chương trình KYC người dùng đầy đủ. xStocks là tài sản được token hóa, ban đầu thực sự chỉ phát hành cho hai nhóm người nói trên, nhưng một khi lên chuỗi, nhà đầu tư thông thường cũng có thể tham gia mua bán. Lúc này, dù chính phủ Jersey muốn can thiệp cũng đã muộn.

Mở rộng thêm, ngoài sàn giao dịch, còn có thể cho phép nhà đầu tư thông thường tham gia thông qua nền tảng DeFi, hoặc để nhà đầu tư chuyên nghiệp đạt điều kiện tham gia phát hành ban đầu rồi đóng gói lại các xStocks này thành sản phẩm tài chính khác bán cho nhà đầu tư thông thường.

Bài học cho nhà đầu tư cá nhân: Thao tác vòng qua quy định phát hành ban đầu này về bản chất là chuyển rủi ro sang nhà đầu tư cá nhân. Nhà đầu tư cá nhân cần nhận thức rõ sự thiếu hụt thông tin và nhận thức của bản thân, trước khi đầu tư vào sản phẩm dạng này, phải đọc kỹ cảnh báo rủi ro trong bản thuyết minh phát hành, đảm bảo thực sự hiểu rõ mình đang đầu tư vào cái gì.

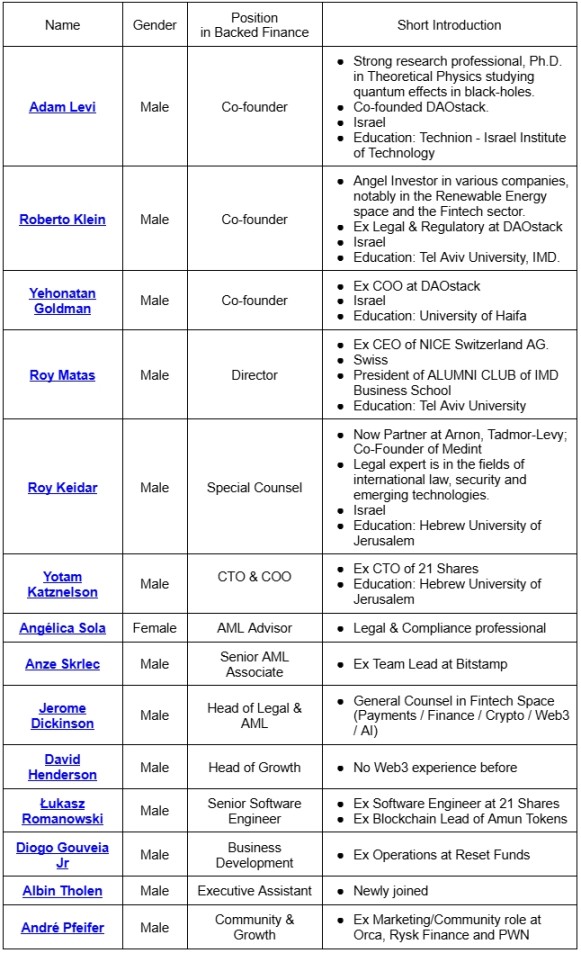

4. Câu chuyện về đội ngũ

Từ bảng trên có thể thấy:

-

Đội ngũ cốt lõi đến từ Israel, rất có thể là người Do Thái.

-

Đội ngũ sáng lập có tầm nhận thức rất cao, cùng nền tảng và tư tưởng tương đồng, có nhiều người là đồng hương hoặc đồng nghiệp cũ ở công ty trước.

-

Rất coi trọng tuân thủ. Ngoài các chuyên gia pháp lý, có tới 3 người phụ trách chống rửa tiền AML.

Tổng kết:

Từ năm 2021 đến nay, trải qua hơn 4 năm, một sản phẩm tài chính sáng tạo từ ý tưởng ban đầu đến khi上市, những khó khăn trải qua vượt xa tưởng tượng của người bình thường. Ba câu chuyện trên chỉ là một phần nhỏ, nhưng ta cũng dễ dàng nhận ra, chỉ khi hội tụ đủ thiên thời (xu hướng lớn của việc token hóa), địa lợi (địa điểm đăng ký công ty tốt), nhân hòa (nhân tài trong đội ngũ, các đối tác sinh thái lớn) mới có thể thành công.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News