Từ thiên đường của nhà đầu tư nhỏ lẻ đến kẻ khuấy đảo tài chính: Phân tích sâu bản đồ kinh doanh và chiến lược tương lai của Robinhood

Tuyển chọn TechFlowTuyển chọn TechFlow

Từ thiên đường của nhà đầu tư nhỏ lẻ đến kẻ khuấy đảo tài chính: Phân tích sâu bản đồ kinh doanh và chiến lược tương lai của Robinhood

Phân tích sự tiến hóa mô hình kinh doanh của Robinhood, suy luận logic chiến lược cốt lõi và dự đoán ảnh hưởng tương lai của nó đối với thị trường ngành.

Tác giả: Aiying Compliance

Ngày 30 tháng 6 năm 2025, cổ phiếu Robinhood tăng hơn 12% trong phiên giao dịch, lập mức cao kỷ lục mới. Cơn sốt thị trường không chỉ đơn thuần đến từ một báo cáo tài chính ấn tượng, mà còn bắt nguồn từ loạt thông tin重磅 được công bố tại Cannes, Pháp: ra mắt sản phẩm chứng khoán token hóa, tự xây dựng blockchain Layer 2 dựa trên Arbitrum, cung cấp hợp đồng perpetual cho người dùng khu vực EU... Chuỗi hành động này đánh dấu sự thay đổi căn bản trong nhận thức của thị trường — Robinhood không còn đơn thuần là ứng dụng giao dịch "dành cho nhà đầu tư cá nhân trẻ", mà đang nỗ lực trở thành một "kẻ phá vỡ cơ sở hạ tầng tài chính tiềm năng".

Đội ngũ Aiying là một nhóm tư vấn tuân thủ có kinh nghiệm thực chiến cả trong pháp lý và vận hành doanh nghiệp, am hiểu sâu sắc con đường trung dung giữa quy định quản lý ngành và mô hình kinh doanh thực tế. Bài viết này sẽ nghiên cứu chủ yếu về việc mô hình kinh doanh của Robinhood đã trải qua quá trình tiến hóa như thế nào? Chiến lược trọng tâm hiện tại — đặc biệt là định vị sâu rộng vào RWA (Real World Assets - Tài sản thế giới thực) và công nghệ mã hóa — sẽ tái cấu trúc giá trị nội tại của nó ra sao, cũng như tạo ra những tác động sâu rộng gì đối với thị trường tài chính truyền thống và ngành mã hóa? Bài viết sẽ phân tích từng lớp mô hình kinh doanh, logic chiến lược cốt lõi, và suy diễn ảnh hưởng tương lai lên thị trường ngành từ ba khía cạnh "quá khứ, hiện tại, tương lai" của Robinhood.

Một, Quá khứ: Từ “phí bằng 0” đến “đa dạng hóa” – Tăng trưởng bùng nổ và đau đớn chuyển mình

Phần này nhằm nhanh chóng điểm lại hành trình nổi lên và việc xây dựng sơ bộ mô hình kinh doanh của Robinhood, để làm nền tảng hiểu rõ bước chuyển mình chiến lược hiện tại.

1. Tâm nguyện khởi nghiệp và định vị người dùng

Câu chuyện Robinhood bắt đầu từ hai nhà sáng lập có nền tảng vật lý và toán học tại Đại học Stanford — Baiju Bhatt và Vladimir Tenev. Kinh nghiệm phát triển hệ thống giao dịch độ trễ thấp cho các quỹ phòng hộ khiến họ nhận ra rằng công nghệ phục vụ tổ chức hoàn toàn có thể phục vụ nhà đầu tư cá nhân. Đúng như tên công ty "Robin Hood" mang tính biểu tượng, tâm nguyện ban đầu của họ là "dân chủ hóa tài chính", hướng tới việc trao cơ hội đầu tư ngang bằng với tổ chức cho người bình thường. Tư tưởng này sau khủng hoảng tài chính 2008 đã cộng hưởng mạnh mẽ với tâm lý nghi ngờ ngân hàng lớn ở thế hệ thiên niên kỷ.

Họ nắm bắt làn sóng Internet di động, ra mắt ứng dụng thiết kế riêng cho thiết bị di động vào năm 2014. Hai đột phá cách mạng của họ gồm:

-

Giao dịch phí bằng 0: Phá vỡ hoàn toàn mô hình thu phí của công ty môi giới truyền thống, giảm mạnh rào cản đầu tư.

-

Trải nghiệm người dùng tối ưu: Giao diện đơn giản thậm chí "gây nghiện", ví dụ như hiệu ứng pháo giấy sau mỗi giao dịch, biến giao dịch tài chính phức tạp thành trò chơi, thu hút lượng lớn thanh niên chưa có kinh nghiệm đầu tư.

Nhờ định vị chính xác này, khi chính thức ra mắt vào năm 2015, danh sách chờ đợi của Robinhood đã có 800.000 người dùng, nhanh chóng đạt tăng trưởng lan truyền, mở ra thời đại của nhà đầu tư trẻ.

2. Xây dựng mô hình kinh doanh cốt lõi và tranh cãi

"Phí bằng 0" không phải bữa ăn miễn phí; phía sau là mô hình doanh thu đa dạng được Robinhood xây dựng kỹ lưỡng, tiêu biểu nhất và gây tranh cãi nhất là PFOF.

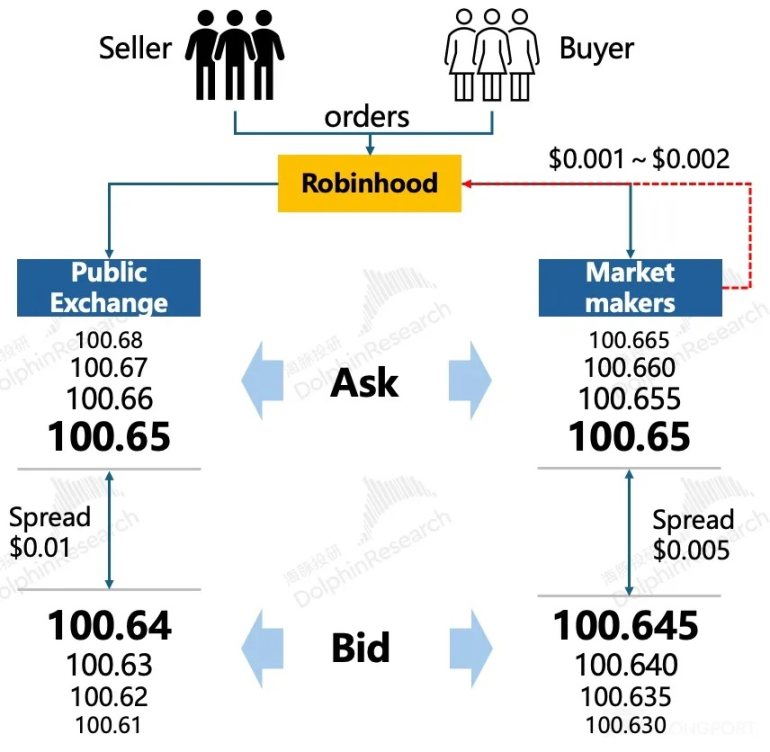

PFOF (Payment for Order Flow)

PFOF là nền tảng giúp Robinhood thực hiện "phí bằng 0". Nói ngắn gọn, Robinhood không gửi trực tiếp lệnh của người dùng đến sàn giao dịch, mà đóng gói bán cho các nhà tạo lập thị trường giao dịch tần suất cao như Citadel Securities. Nhà tạo lập thị trường kiếm lợi nhuận nhỏ từ chênh lệch mua/bán và trả lại một phần cho Robinhood. Theo dữ liệu nghiên cứu, vào quý II/2024, Robinhood chiếm khoảng 20% thị phần PFOF cổ phiếu và tới 35% thị phần PFOF quyền chọn — vị trí tuyệt đối. Mô hình này mang lại doanh thu dồi dào nhưng cũng gây tranh cãi lâu dài về việc liệu nó có vì lợi ích riêng mà hy sinh giá thực hiện tốt nhất cho người dùng hay không.

Khám phá đa dạng hóa kinh doanh

Dựa trên PFOF, Robinhood không ngừng mở rộng phạm vi kinh doanh, xây dựng ba trụ cột doanh thu chính:

-

Kinh doanh giao dịch: Từ giao dịch cổ phiếu ban đầu, nhanh chóng mở rộng sang quyền chọn (2017) và tiền mã hóa (2018). Dữ liệu cho thấy, quyền chọn và tiền mã hóa — hai tài sản biến động cao — mang lại doanh thu giao dịch vượt xa cổ phiếu, phản ánh xu hướng ưa thích rủi ro cao - lợi nhuận cao trong nhóm người dùng.

-

Thu nhập lãi: Thông qua dịch vụ cho vay ký quỹ và quản lý tiền mặt (Cash Management), Robinhood chuyển nhu cầu vốn nhàn rỗi và sử dụng đòn bẩy của người dùng thành thu nhập lãi ổn định trong môi trường lãi suất cao, trở thành nguồn thu lớn thứ hai.

-

Dịch vụ đăng ký: Dịch vụ Robinhood Gold ra mắt năm 2016 cung cấp các tính năng nâng cao như nạp tiền tức thì, giao dịch trước/sau giờ thị trường. Đến quý I/2025, số người dùng Gold đã vượt 3,2 triệu. Điều này đánh dấu bước chuyển mình ban đầu của Robinhood từ nền tảng giao dịch thuần túy sang mô hình "SaaS tài chính" gia tăng độ gắn kết và ổn định doanh thu.

3. Những nỗi đau trưởng thành: Khủng hoảng và suy ngẫm

Tăng trưởng bùng nổ tất yếu đi kèm đau đớn. Hành trình phát triển của Robinhood đầy rẫy các sự kiện khủng hoảng:

-

Khủng hoảng công nghệ và kiểm soát rủi ro: Tháng 3/2020, trong ngày tăng điểm lịch sử của thị trường chứng khoán Mỹ, nền tảng Robinhood sập suốt ngày, dẫn đến kiện tụng tập thể từ người dùng. Cùng năm đó, một người dùng 20 tuổi tự tử do hiểu lầm về số dư tài khoản quyền chọn, lộ rõ sự thiếu hụt nghiêm trọng trong giáo dục người dùng và cảnh báo rủi ro đằng sau giao diện "trò chơi hóa".

-

Sự kiện GME và khủng hoảng niềm tin: Sự kiện GameStop đầu năm 2021 là bước ngoặt uy tín. Trong cao trào cuộc chiến giữa nhà đầu tư cá nhân và phố Wall, Robinhood bất ngờ hạn chế người dùng mua cổ phiếu nóng như GME, bị buộc tội "rút dây mạng", phản bội nhà đầu tư cá nhân. Dù giải thích chính thức là để đáp ứng yêu cầu ký quỹ từ trung tâm thanh toán, nhãn mác "bóc lột người nghèo nuôi người giàu" đã khắc sâu vào thương hiệu, làm lung lay triết lý ban đầu "dân chủ hóa tài chính".

-

Áp lực giám sát liên tục: Từ phạt từ FINRA do vấn đề PFOF đến điều tra từ SEC về hoạt động mã hóa, giám sát luôn là thanh kiếm Damocles treo trên đầu Robinhood.

Những khủng hoảng này cùng nhau phơi bày điểm yếu của Robinhood: nền tảng công nghệ không ổn định, cơ chế kiểm soát rủi ro thiếu sót, và xung đột tiềm tàng giữa mô hình kinh doanh và lợi ích người dùng. Chính những cơn đau sâu sắc này buộc Robinhood phải tìm kiếm câu chuyện tăng trưởng và định hướng chiến lược mới, thoát khỏi nhãn mác "thiên đường cổ phiếu meme", tái thiết lập niềm tin thị trường.

Hai, Hiện tại: All in Crypto — Tham vọng chiến lược và logic kinh doanh của Robinhood

Phần này là cốt lõi bài viết, phân tích sâu chiến lược hiện tại của Robinhood lấy RWA và công nghệ mã hóa làm trọng tâm, vạch rõ logic kinh doanh và lợi thế cạnh tranh đằng sau.

1. Chuyển hướng chiến lược cốt lõi: Vì sao là RWA và chứng khoán token hóa?

Robinhood đặt cược tương lai vào RWA và công nghệ mã hóa không phải nhất thời, mà dựa trên động lực tài chính sâu sắc và cân nhắc chiến lược.

"Chúng tôi có cơ hội chứng minh với thế giới điều chúng tôi luôn tin tưởng: tiền mã hóa không chỉ đơn thuần là tài sản đầu cơ. Nó có tiềm năng trở thành xương sống của tài chính toàn cầu." — Vladimir Tenev, CEO Robinhood

Động lực tài chính: Động cơ lợi nhuận cốt lõi

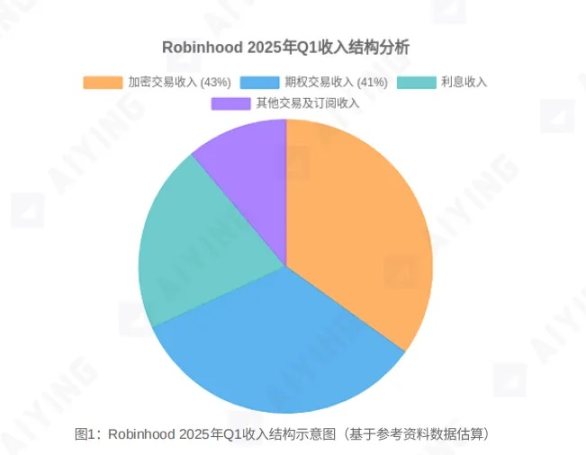

Theo dữ liệu báo cáo tài chính, lĩnh vực mã hóa đã trở thành mảng có biên lợi nhuận cao nhất của Robinhood. Quý I/2025, giao dịch mã hóa mang lại 252 triệu USD doanh thu, chiếm 43% tổng doanh thu giao dịch, lần đầu vượt quyền chọn trở thành nguồn thu giao dịch lớn nhất. Quan trọng hơn, biên lợi nhuận đáng kinh ngạc: theo phân tích, tỷ lệ hoàn trả từ dòng lệnh mã hóa cao gấp 45 lần cổ phiếu và 4,5 lần quyền chọn. Dưới áp lực kép tăng trưởng và lợi nhuận, All in Crypto trở thành lựa chọn tất yếu.

Nâng cấp câu chuyện: Từ công ty môi giới đến "cầu nối"

Hành động này giúp Robinhood nâng cấp từ một "công ty môi giới cá nhân gây tranh cãi" thành "cầu nối giữa tài chính truyền thống (TradFi) và thế giới chuỗi khối". Điều này không chỉ giúp thoát khỏi cái bóng giám sát PFOF và nhãn mác chu kỳ "cổ phiếu meme", mà còn nhằm xâm nhập thị trường nghìn tỷ đô lớn hơn nhiều so với hoạt động hiện tại — số hóa và token hóa khối tài sản khổng lồ thế giới thực.

Mục tiêu cốt lõi: Lật đổ cơ sở hạ tầng tài chính truyền thống

Trong thư gửi Ủy ban Chứng khoán Mỹ (SEC), Robinhood nêu rõ tầm nhìn về token hóa RWA. Họ cho rằng, tận dụng công nghệ blockchain có thể đạt được: Tầm nhìn này nhằm lật đổ căn bản hệ thống giao dịch chứng khoán hiện tại — kém hiệu quả, chi phí cao và rào cản tiếp cận.

-

Giao dịch 24/7: Phá vỡ rào cản thời gian của sở giao dịch truyền thống.

-

Thanh toán gần như tức thì: Từ T+2 sang T+0, giảm mạnh rủi ro đối tác và chi phí vận hành.

-

Quyền sở hữu chia nhỏ vô hạn: Cho phép tài sản giá cao (như bất động sản, tác phẩm nghệ thuật) được phân mảnh, giảm rào cản đầu tư.

-

Tăng tính thanh khoản: Tạo thị trường rộng lớn hơn cho các tài sản truyền thống thanh khoản kém (như cổ phần tư nhân).

-

Tự động hóa tuân thủ: Nhúng quy tắc giám sát vào hợp đồng thông minh, giảm chi phí tuân thủ.

2. Bộ ba chiến lược "ba trong một": Làm sao để đạt mục tiêu?

Để thực hiện mục tiêu to lớn này, Robinhood tung ra bộ chiến lược "ba trong một", từ lớp ứng dụng đi xuống lớp hạ tầng.

Token hóa cổ phiếu (Stock Token)

Đây là "viên gạch mở đường" cho chiến lược RWA. Bằng cách ra mắt chứng khoán Mỹ dạng token tại thị trường EU, cho phép giao dịch 24/5 và nhận cổ tức, Robinhood đang tiến hành giáo dục thị trường quy mô lớn và kiểm chứng công nghệ. Hành động này nhằm mở cổng kết nối giữa tài sản truyền thống và thế giới chuỗi khối, giúp người dùng quen thuộc với đầu tư truyền thống có thể "trôi chảy" bước vào hệ sinh thái mã hóa.

Xây dựng chuỗi công L2 riêng (Robinhood Chain)

Đây là bước đi có tham vọng chiến lược lớn nhất. Bằng cách xây dựng chuỗi công L2 riêng tối ưu cho RWA dựa trên bộ công cụ công nghệ Arbitrum Orbit, Robinhood đang chuyển mình từ một "ứng dụng" thành "nhà cung cấp hạ tầng". Sở hữu chuỗi công riêng nghĩa là nắm quyền thiết lập luật lệ và主导 hệ sinh thái. Trong tương lai, mọi phát hành, giao dịch, thanh toán tài sản token hóa sẽ được hoàn tất khép kín trong hệ sinh thái này, từ đó xây dựng rào cản công nghệ và thương mại vững chắc.

Chuyển hóa nền tảng (Broker-as-a-Platform)

Thông qua loạt mua lại (như Bitstamp, WonderFi) và ra mắt sản phẩm (như hợp đồng perpetual, dịch vụ stake, cố vấn AI Cortex, thẻ tín dụng hoàn tiền mua coin), Robinhood đang xây dựng một "nền tảng đầu tư toàn năng do mã hóa thúc đẩy". Nền tảng này tích hợp giao dịch, thanh toán, quản lý tài sản, hạ tầng, bao phủ toàn vòng đời người dùng từ nạp tiền, giao dịch đến tăng giá tài sản, nhằm tối đa hóa giá trị trọn đời (LTV) của mỗi người dùng.

3. Phân tích so sánh: Robinhood vs. Coinbase & Công ty môi giới truyền thống

Chiến lược định vị khiến Robinhood ở vị trí độc đáo trong bức tranh cạnh tranh.

vs. Coinbase

-

Khác biệt đường đi: Coinbase là "sàn giao dịch trên chuỗi", cốt lõi phục vụ tài sản mã hóa nguyên bản và giành niềm tin tổ chức qua đường tuân thủ. Robinhood là "công ty môi giới chuyển hóa lên chuỗi", mục tiêu "cải tổ thế giới cũ", đưa khối tài sản truyền thống khổng lồ lên chuỗi.

-

So sánh lợi thế: Lợi thế Coinbase nằm ở nền tảng sâu rộng ngành mã hóa, chiều sâu tuân thủ và cơ sở khách hàng tổ chức. Lợi thế Robinhood nằm ở cơ sở người dùng bán lẻ khổng lồ, trải nghiệm sản phẩm tối ưu và chiến lược RWA quyết liệt, tập trung hơn.

vs. Công ty môi giới truyền thống (Schwab, IBKR)

-

Khác biệt mô hình: Công ty môi giới truyền thống như Charles Schwab và Interactive Brokers (IBKR) chủ yếu phục vụ khách hàng giàu có và tổ chức, doanh thu phụ thuộc nhiều vào lãi và dịch vụ tư vấn. Robinhood phục vụ nhà giao dịch bán lẻ trẻ, năng động hơn, doanh thu phụ thuộc nhiều vào phí giao dịch (đặc biệt là tiền mã hóa).

-

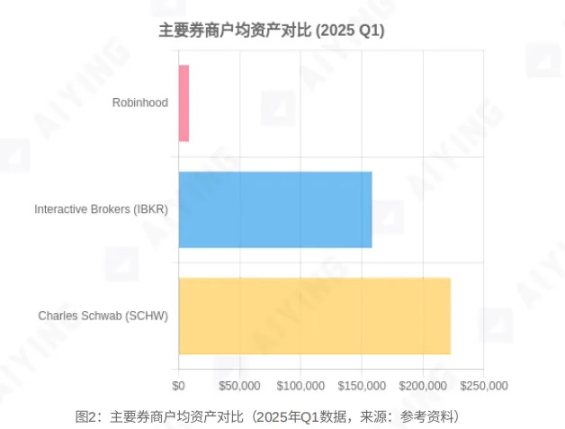

So sánh dữ liệu: Theo thống kê bên thứ ba, Robinhood đã vượt quá 2/3 số lượng tài khoản của Schwab, nhưng tài sản trung bình mỗi tài khoản (AUC) chỉ khoảng 2% của Schwab. Đây vừa là điểm yếu, vừa là không gian tăng trưởng trong tương lai. Các sản phẩm IRA (tài khoản hưu trí), thẻ tín dụng... hiện tại đang ra mắt đúng là để tăng quy mô tài sản và độ gắn kết người dùng, tấn công vào sân nhà của công ty môi giới truyền thống. Về tốc độ tăng trưởng doanh thu giao dịch, đặc biệt là mã hóa, Robinhood đã vượt xa công ty môi giới truyền thống.

Ba, Tương lai: "Cổng vào đầu tiên" để tái cấu trúc trật tự tài chính? Cơ hội và rủi ro song hành

Dựa trên phân tích trên, Aiying đánh giá triển vọng tương lai của Robinhood, đánh giá ảnh hưởng tiềm tàng lên thị trường và thách thức nội tại.

1. Ảnh hưởng tiềm tàng đến cục diện thị trường tài chính

-

Ép thanh khoản altcoin: Khi nhà đầu tư có thể giao dịch token cổ phiếu blue-chip có giá trị thực (như OpenAI, SpaceX) trên nền tảng thuận tiện,合规, nhu cầu với altcoin và meme coin rủi ro cao, không cơ bản có thể bị rút mạnh. Thị trường mã hóa tương lai có thể phân hóa thêm thành "tiền mainstream qua ETF" và "tiền hạ tầng có thể kết nối tài chính truyền thống", hàng loạt altcoin có thể mất ý nghĩa tồn tại.

-

Tái định hình quy tắc giao dịch cổ phiếu: Giao dịch 24/7 sẽ phá vỡ hoàn toàn giới hạn giao dịch trước/sau giờ thị trường truyền thống, ảnh hưởng sâu rộng đến phân bổ thanh khoản toàn cầu, cơ chế phát hiện giá và cả chiến lược nhà tạo lập thị trường. Tương lai, "xem Nasdaq hay xem Robinhood trước giờ?" có thể từ câu nói đùa thành câu hỏi thực sự.

-

Thúc đẩy sự xuất hiện của các ông lớn TradFi: Chiến lược quyết liệt của Robinhood sẽ trở thành "con cá mè" khuấy động toàn ngành tài chính truyền thống. Việc khám phá của nó sẽ buộc JPMorgan Chase, Goldman Sachs... phải tăng tốc định vị trong lĩnh vực token hóa tài sản, từ đó gây ra một cuộc chạy đua vũ trang công nghệ tài chính mới.

2. Cơ hội và tái cấu trúc định giá của Robinhood

Nếu chiến lược thành công, Robinhood sẽ đón cơ hội phát triển khổng lồ.

Trở thành "cổng vào đầu tiên" cho RWA: Với quy mô người dùng khổng lồ và trải nghiệm sản phẩm dẫn đầu, Robinhood có tiềm năng trở thành trung tâm kết nối hàng ngàn tỷ đô tài sản thế giới thực với hệ sinh thái mã hóa. Nó sẽ đồng thời nắm bắt "chuyển giao tài sản thế hệ" (84 ngàn tỷ đô sẽ chuyển từ thế hệ baby boomer sang thiên niên kỷ) và "sự phổ cập Crypto" (lan tỏa công nghệ mã hóa) — hai lợi ích thời đại.

Thay đổi điểm neo định giá: Logic định giá của nó đang thay đổi về chất. Nó không còn là công ty môi giới chu kỳ đơn thuần chịu ảnh hưởng bởi khối lượng giao dịch và lãi suất, mà là một công ty hỗn hợp sở hữu cả thuộc tính SaaS (đăng ký Gold), fintech (hiệu ứng nền tảng) và hạ tầng (giá trị chuỗi công). Mô hình kinh doanh đa chiều này sẽ mở rộng trần tăng trưởng cực lớn, và thị trường sẽ áp dụng mô hình định giá hoàn toàn mới cho nó.

3. Những rủi ro và thách thức không tan biến

Bản đồ宏伟 của Robinhood không phải con đường bằng phẳng, vẫn đối mặt ba thách thức cốt lõi:

-

Bất định về giám sát: Đây là rào cản lớn nhất cho việc thực hiện chiến lược. Trong thư gửi SEC, Robinhood nêu rõ nhiều trở ngại trong khung giám sát hiện tại, ví dụ: Làm sao định rõ thuộc tính pháp lý của token RWA? Công ty môi giới làm sao đáp ứng quy tắc lưu ký tài sản số (ví dụ Rule 15c3-3)? Làm sao tính yêu cầu vốn cho tài sản số (Rule 15c3-1)? Dù hiện tại gió chính trị Mỹ có vẻ thân thiện hơn với ngành mã hóa, bất kỳ thay đổi chính sách giám sát nào cũng có thể gây tổn hại chết người cho hoạt động kinh doanh.

-

Rủi ro thực thi và cạnh tranh: Tự xây chuỗi L2, tích hợp Bitstamp, thực hiện mở rộng toàn cầu — mỗi bước đều thử thách năng lực quản lý dự án và thực thi mạnh mẽ của Robinhood. Đồng thời, cạnh tranh từ đối thủ gốc mã hóa như Coinbase, Kraken, và các ông lớn tài chính truyền thống đã tỉnh giấc như Goldman Sachs, JPMorgan sẽ cực kỳ khốc liệt. "Ai làm mới là then chốt sống còn", Robinhood phải chứng minh mình không chỉ có ý tưởng hay, mà còn có khả năng hiện thực hóa.

-

Sự mong manh nội tại mô hình kinh doanh: Dù ngày càng đa dạng, cơ cấu doanh thu của nó trong ngắn hạn vẫn phụ thuộc cao vào kinh doanh giao dịch biến động mạnh, đặc biệt là tiền mã hóa. Nghĩa là hiệu suất vẫn chịu ảnh hưởng lớn từ chu kỳ thị trường. Làm sao để theo đuổi đổi mới đột phá đồng thời xây dựng nguồn doanh thu ổn định, dự đoán được hơn là chìa khóa cho phát triển lành mạnh dài hạn.

Tổng kết: Một bản vẽ đang hình thành cho sự kế thừa tài chính mới - cũ

Nhìn lại hành trình Robinhood, nó không còn là "đồ chơi nhà đầu tư cá nhân" chỉ biết thu hút ánh nhìn bằng "phí bằng 0" và "trò chơi hóa". Nó đang đặt cược lớn vào RWA và công nghệ mã hóa, cố gắng chuyển mình từ rìa hệ thống tài chính vào trung tâm, trở thành "người thiết kế thể chế" và "nhà cung cấp hạ tầng" tại ranh giới giữa trật tự tài chính mới và cũ.

Mục tiêu của nó không còn dừng ở các chức năng bề nổi như giao dịch 24 giờ, thanh toán tức thì, mà hướng đến tái cấu trúc sâu xa quy trình phát hành, giao dịch, thanh toán tài sản — chuyển đổi các quy tắc khép kín, đắt đỏ, kém hiệu quả trong tài chính truyền thống thành một logic tài chính mới: mở, lập trình được, tổ hợp được.

Thành bại của cuộc cải cách này không chỉ quyết định vận mệnh Robinhood, mà còn ảnh hưởng lớn đến con đường tiến hóa của thị trường tài chính toàn cầu trong thập kỷ tới. Đối với nhà đầu tư và người quan sát thị trường, Robinhood không còn đơn thuần là một mã cổ phiếu, mà là một "bản vẽ kế thừa" đầy tiềm năng vô hạn để quan sát hình thái tài chính tương lai. Tính biến động sẽ tiếp tục tồn tại, còn không gian套利 thể chế, mới chỉ vừa mở ra.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News