Xem xét lại nghịch lý ba chiều của tiền ổn định: Sự suy giảm hiện tại của tính phi tập trung

Tuyển chọn TechFlowTuyển chọn TechFlow

Xem xét lại nghịch lý ba chiều của tiền ổn định: Sự suy giảm hiện tại của tính phi tập trung

Ngoài đầu cơ ra, stablecoin là một trong số ít sản phẩm trong lĩnh vực tiền mã hóa có sự phù hợp rõ ràng giữa sản phẩm và thị trường (PMF).

Bài viết: Chilla

Biên dịch: Block unicorn

Lời mở đầu

Stablecoin đang nhận được nhiều sự chú ý, và điều này là hoàn toàn có lý do. Ngoài việc đầu cơ, stablecoin là một trong số ít sản phẩm trong lĩnh vực tiền mã hóa đã đạt được sự phù hợp rõ ràng giữa sản phẩm và thị trường (PMF). Ngày nay, cả thế giới đang bàn luận về hàng ngàn tỷ đô la stablecoin dự kiến sẽ đổ vào thị trường tài chính truyền thống (TradFi) trong vòng năm năm tới.

Tuy nhiên, không phải thứ gì sáng lóa cũng là vàng ròng.

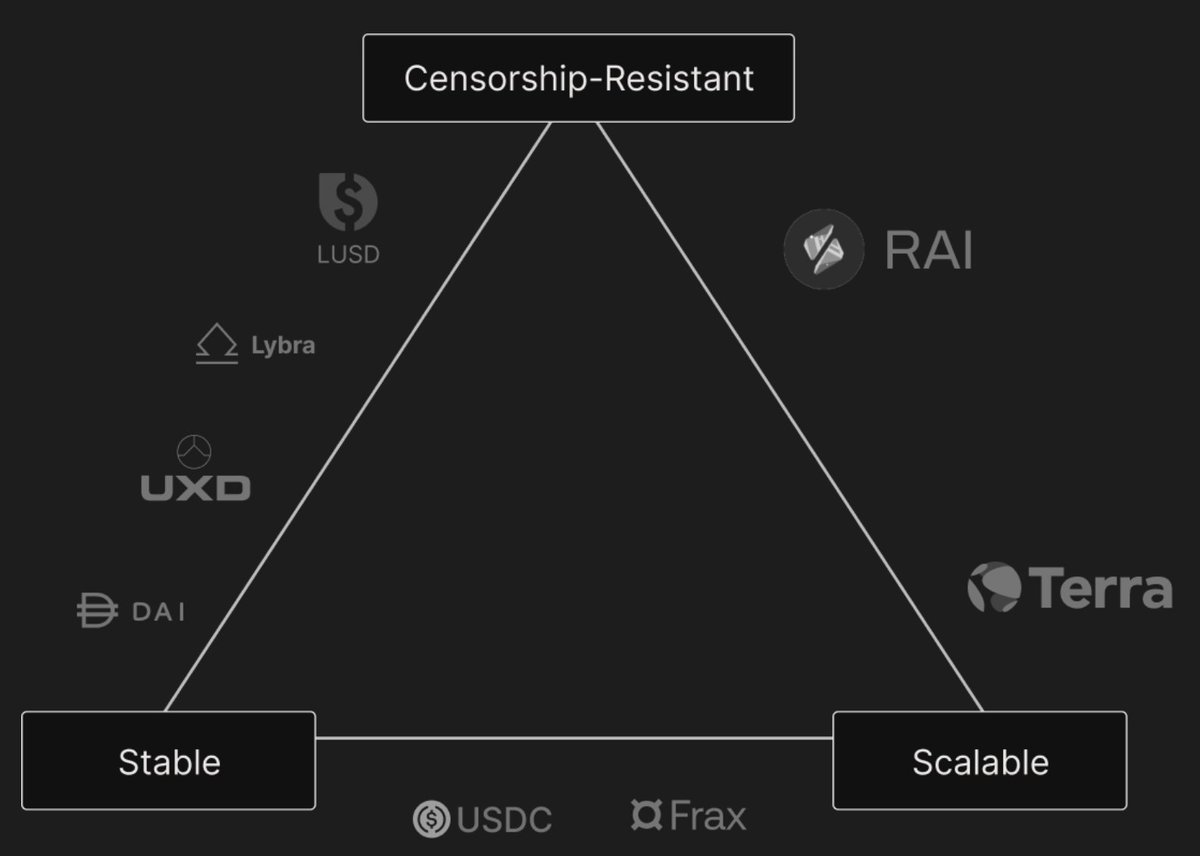

Bài toán tam giác ban đầu của stablecoin

Các dự án mới thường dùng biểu đồ để so sánh vị trí của họ với các đối thủ cạnh tranh chính. Điều nổi bật nhưng thường bị xem nhẹ là bước lùi rõ rệt gần đây trong tính phi tập trung.

Thị trường đang phát triển và trưởng thành. Nhu cầu về khả năng mở rộng đang va chạm với giấc mơ vô chính phủ ngày xưa. Nhưng cần phải tìm ra một điểm cân bằng ở mức độ nào đó.

Ngay từ đầu, bài toán tam giác stablecoin dựa trên ba khái niệm chính:

-

Ổn định giá: Stablecoin duy trì giá trị ổn định (thường neo theo đô la Mỹ).

-

Phi tập trung: Không có thực thể đơn lẻ nào kiểm soát, mang lại đặc tính kháng kiểm duyệt và không cần tin cậy.

-

Hiệu quả vốn: Duy trì tỷ giá neo mà không cần lượng tài sản đảm bảo quá lớn.

Tuy nhiên, sau nhiều thí nghiệm gây tranh cãi, khả năng mở rộng vẫn là một thách thức. Do đó, những khái niệm này đang tiếp tục phát triển để thích nghi với các thách thức đó.

Hình ảnh trên được lấy từ một trong những dự án stablecoin chủ chốt trong những năm gần đây. Dự án này đáng được khen ngợi, chủ yếu nhờ chiến lược vượt ra khỏi phạm vi của một stablecoin để phát triển thành nhiều sản phẩm hơn.

Tuy nhiên, bạn có thể thấy rằng tính ổn định giá vẫn giữ nguyên. Hiệu quả vốn có thể đồng nghĩa với khả năng mở rộng. Nhưng khái niệm phi tập trung đã được thay đổi thành "kháng kiểm duyệt".

Kháng kiểm duyệt là một đặc tính cơ bản của tiền mã hóa, nhưng so với khái niệm phi tập trung, nó chỉ là một hạng mục con. Bởi vì các stablecoin mới nhất (ngoại trừ Liquity và các bản sao chép của nó, cùng một vài ví dụ hiếm hoi khác) đều mang một số đặc điểm tập trung nhất định.

Ví dụ, ngay cả khi các dự án này sử dụng sàn giao dịch phi tập trung (DEX), vẫn có một đội ngũ quản lý chiến lược, tìm kiếm lợi nhuận và phân phối lại cho những người nắm giữ – những người này về cơ bản giống như cổ đông. Trong trường hợp này, khả năng mở rộng đến từ khối lượng lợi nhuận chứ không phải từ tính kết hợp nội tại trong DeFi.

Phi tập trung thực sự đã bị suy giảm.

Động lực

Giấc mơ thì nhiều, thực tế thì thiếu. Vào thứ Năm, ngày 12 tháng 3 năm 2020, toàn bộ thị trường sụp đổ do đại dịch COVID-19, và hậu quả đối với DAI là điều ai cũng biết. Kể từ đó, nguồn dự trữ chủ yếu đã chuyển sang USDC, biến nó thành một lựa chọn thay thế, đồng thời thừa nhận phần nào thất bại của tính phi tập trung trước sự thống trị của Circle và Tether. Đồng thời, những nỗ lực như stablecoin thuật toán UST hay stablecoin rebase như Ampleforth hoàn toàn không đạt được kết quả như mong đợi. Sau đó, luật pháp càng làm tình hình thêm tồi tệ. Trong khi đó, sự trỗi dậy của các stablecoin tổ chức đã làm giảm bớt tinh thần thử nghiệm.

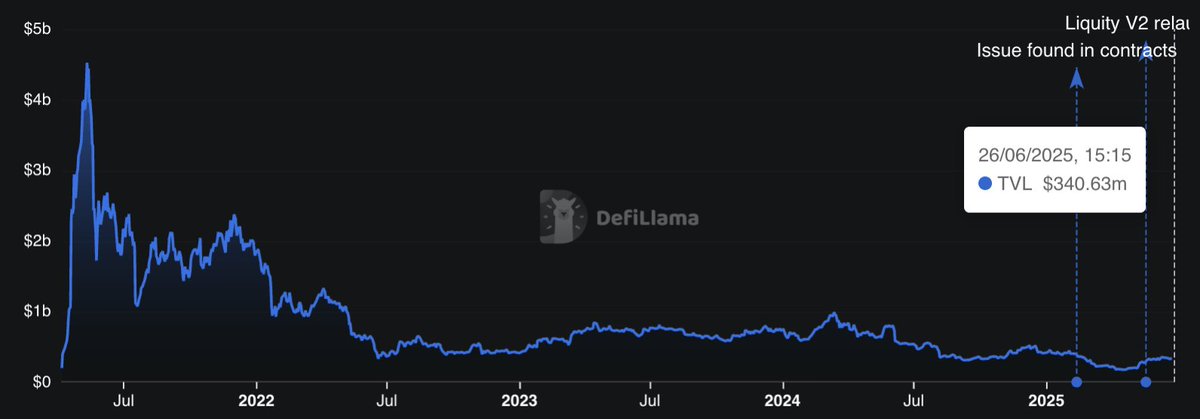

Tuy nhiên, có một dự án đã đạt được tăng trưởng. Liquity nổi bật nhờ tính bất biến của hợp đồng và sử dụng Ethereum làm tài sản đảm bảo để thúc đẩy tính phi tập trung tuyệt đối. Tuy nhiên, khả năng mở rộng của nó còn hạn chế.

Gần đây, họ đã ra mắt V2, nâng cấp nhiều mặt để tăng cường an toàn tỷ giá neo và cung cấp tính linh hoạt lãi suất tốt hơn khi đúc stablecoin mới BOLD.

Tuy nhiên, một số yếu tố đang giới hạn sự tăng trưởng của họ. So với USDT và USDC có hiệu quả vốn cao hơn và không có lợi tức, tỷ lệ vay trên giá trị tài sản đảm bảo (LTV) của stablecoin này khoảng 90%, không phải là cao. Hơn nữa, các đối thủ cạnh tranh trực tiếp cung cấp lợi tức nội tại như Ethena, Usual và Resolv đã đạt LTV lên tới 100%.

Nhưng vấn đề chính có lẽ là thiếu mô hình phân phối quy mô lớn. Vì nó vẫn gắn bó chặt chẽ với cộng đồng Ethereum thời kỳ đầu, nên ít chú trọng đến các trường hợp sử dụng như lan tỏa trên DEX. Mặc dù phong cách "cypherpunk" phù hợp với tinh thần tiền mã hóa, nếu không cân bằng được với việc áp dụng trong DeFi hoặc cộng đồng cá nhân, điều này có thể hạn chế sự phát triển mainstream.

Mặc dù tổng giá trị khóa (TVL) còn hạn chế, Liquity là một trong những dự án có TVL cao nhất trong số các bản sao chép trong hệ sinh thái tiền mã hóa, với V1 và V2 cộng lại đạt 370 triệu đô la, một con số hấp dẫn.

Dự luật GENIUS

Dự luật này đáng lẽ nên mang lại thêm sự ổn định và công nhận cho stablecoin tại Hoa Kỳ, nhưng đồng thời nó chỉ tập trung vào các stablecoin truyền thống được hỗ trợ bởi pháp định, do các thực thể được cấp phép và giám sát phát hành.

Bất kỳ stablecoin phi tập trung, được đảm bảo bằng tiền mã hóa hoặc thuật toán nào cũng sẽ rơi vào vùng xám pháp lý hoặc bị loại trừ hoàn toàn.

Đề xuất giá trị và phân phối

Stablecoin là chiếc xẻng để đào mỏ vàng. Một số là các dự án lai, chủ yếu hướng đến tổ chức (ví dụ như BUIDL của BlackRock và USD1 của World Liberty Financial), nhằm mở rộng sang lĩnh vực tài chính truyền thống (TradFi); một số khác đến từ Web2.0 (ví dụ như PYUSD của PayPal), nhằm mở rộng thị trường tiềm năng tổng thể (TOMA) thông qua việc thu hút sâu hơn người dùng tiền mã hóa bản địa, nhưng do thiếu kinh nghiệm trong lĩnh vực mới, họ đang đối mặt với vấn đề khả năng mở rộng.

Sau đó, còn có những dự án tập trung chủ yếu vào chiến lược nền tảng, ví dụ như RWA (như USDY của Ondo và USDO của Usual), nhằm tạo ra lợi nhuận bền vững dựa trên giá trị thực tế (miễn là lãi suất duy trì ở mức cao), và các chiến lược Delta-Neutral (như USDe của Ethena và USR của Resolv), tập trung vào việc tạo lợi nhuận cho người nắm giữ.

Tất cả các dự án này đều có điểm chung, dù ở mức độ khác nhau, đó là: tập trung.

Ngay cả những dự án tập trung vào tài chính phi tập trung (DeFi), như các chiến lược Delta-Neutral, cũng do một nhóm nội bộ quản lý. Dù chúng có thể tận dụng Ethereum phía sau hậu trường, nhưng quản lý tổng thể vẫn mang tính tập trung. Thực tế, các dự án này về lý thuyết nên được phân loại là phái sinh chứ không phải stablecoin, nhưng đây là chủ đề tôi đã từng thảo luận trước đây.

Các hệ sinh thái mới nổi (như MegaETH và HyperEVM) cũng mang lại hy vọng mới.

Ví dụ, CapMoney trong những tháng đầu tiên sẽ áp dụng cơ chế ra quyết định tập trung, với mục tiêu dần dần đạt được tính phi tập trung thông qua lớp kinh tế an toàn do Eigen Layer cung cấp. Ngoài ra, còn có các dự án sao chép từ Liquity như Felix Protocol, đang trải qua sự tăng trưởng đáng kể và khẳng định vị thế là stablecoin bản địa trên chuỗi này.

Các dự án này chọn tập trung vào mô hình phân phối xoay quanh các blockchain mới nổi, đồng thời tận dụng lợi thế của "hiệu ứng mới lạ".

Kết luận

Tập trung hóa không phải là điều tiêu cực. Đối với các dự án, nó đơn giản hơn, dễ kiểm soát hơn, có khả năng mở rộng tốt hơn và thích nghi tốt hơn với luật pháp.

Tuy nhiên, điều này không phù hợp với tinh thần gốc gác của tiền mã hóa. Điều gì đảm bảo một stablecoin thực sự kháng kiểm duyệt? Nó không chỉ đơn thuần là đô la Mỹ trên chuỗi, mà phải là một tài sản thực sự thuộc về người dùng? Không một stablecoin tập trung nào có thể đưa ra cam kết như vậy.

Vì vậy, mặc dù các phương án thay thế mới nổi rất hấp dẫn, chúng ta cũng không nên quên bài toán tam giác stablecoin ban đầu:

-

Ổn định giá

-

Phi tập trung

-

Hiệu quả vốn

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News