Circle phân tích chuyên sâu: Cơ hội và thách thức của gã khổng lồ tiền ổn định

Tuyển chọn TechFlowTuyển chọn TechFlow

Circle phân tích chuyên sâu: Cơ hội và thách thức của gã khổng lồ tiền ổn định

Bài viết này sẽ đi sâu phân tích cơ chế phát hành của USDC, lợi thế cạnh tranh và giá trị đầu tư của công ty Circle.

Tác giả: dddd - Cộng sự cốt lõi của Biteye

Giới thiệu

Trong thị trường tiền tệ kỹ thuật số toàn cầu, stablecoin đang ngày càng đóng vai trò là cầu nối giữa tài chính truyền thống và thế giới tiền mã hóa. Là đồng stablecoin có thị phần lớn thứ hai, USDC (USD Coin) và công ty phát hành Circle gần đây thu hút nhiều sự chú ý từ thị trường. Giá cổ phiếu Circle kể từ khi niêm yết IPO vào đầu tháng 6 với mức giá 31 USD đã tăng vọt lên gần 200 USD (đỉnh điểm đạt 298,99 USD). Diễn biến giá cổ phiếu đáng kinh ngạc này không chỉ phản ánh quá trình trưởng thành của ngành stablecoin mà còn bộc lộ những cơ hội và thách thức mà công cụ tài chính mới nổi này đang đối mặt. Bài viết này sẽ đi sâu phân tích cơ chế phát hành, mô hình sinh lời, lợi thế cạnh tranh cũng như tình hình tài chính và giá trị đầu tư của Circle.

Cơ chế phát hành và mô hình sinh lời của USDC

Hệ thống đảm bảo vốn

USDC áp dụng một cơ chế đảm bảo vốn nghiêm ngặt. Mỗi khi nhà đầu tư mua 1 đơn vị USDC, cần nộp 1 đô la Mỹ làm dự trữ. Để đảm bảo an toàn vốn cho nhà đầu tư, USDC thực hiện chế độ tách biệt quyền sở hữu và quyền kiểm soát. Về mặt pháp lý, Circle với tư cách là bên phát hành nắm giữ quyền sở hữu khoản dự trữ USDC và quản lý các tài sản này dưới hình thức "trust". Trong khi đó, người nắm giữ USDC thông qua việc sở hữu token được hưởng quyền kiểm soát thực tế đối với quỹ dự trữ; Circle chỉ có thể thao tác trên quỹ dự trữ theo lệnh từ người dùng.

Về lưu ký, quỹ dự trữ USDC do Ngân hàng New York Mellon lưu ký, được đặt riêng trong tài khoản chuyên biệt nhằm đảm bảo tính an toàn và độc lập về vốn. Quản lý đầu tư do tập đoàn quản lý tài sản danh tiếng toàn cầu BlackRock đảm nhiệm, chủ yếu đầu tư vào các quỹ thị trường tiền tệ do BlackRock quản lý, lấy trái phiếu kho bạc Mỹ làm tài sản đầu tư chính, kiếm lợi nhuận từ chênh lệch lãi suất.

Rủi ro và hạn chế của mô hình sinh lời

Mặc dù mô hình sinh lời của USDC tương đối ổn định, nhưng vẫn tồn tại rủi ro và hạn chế rõ ràng. Trước tiên, lợi nhuận từ quỹ dự trữ hoàn toàn phụ thuộc vào quỹ thị trường tiền tệ do BlackRock quản lý (chủ yếu đầu tư vào trái phiếu kho bạc ngắn hạn), Circle thiếu quyền kiểm soát chủ động đối với phần lợi nhuận này. Xét theo kết quả thực tế, theo báo cáo tài chính năm 2024 của Circle, doanh thu lãi từ dự trữ USDC đạt 1,661 tỷ USD, tổng lượng USDC phát hành là 60 tỷ USD, lợi suất thực tế hàng năm đạt 2,77%, trong khi cùng kỳ lợi suất trái phiếu kho bạc Mỹ kỳ hạn 6 tháng là 4,2%. Dữ liệu này cho thấy lợi suất của quỹ thị trường tiền tệ do BlackRock quản lý thấp hơn rõ rệt so với lợi suất khi đầu tư trực tiếp vào trái phiếu kho bạc. Nguyên nhân chính có thể do phí quản lý quỹ thị trường tiền tệ, nhu cầu quản lý thanh khoản (phải giữ lại một phần tiền mặt), cũng như yêu cầu đa dạng hóa danh mục đầu tư để giảm rủi ro.

Thứ hai, thu nhập từ quỹ dự trữ cực kỳ nhạy cảm với biến động lãi suất trái phiếu kho bạc: lợi nhuận tăng khi lãi suất tăng, giảm khi lãi suất hạ. Tính thụ động này khiến năng lực sinh lời của Circle phụ thuộc rất lớn vào môi trường kinh tế vĩ mô và chính sách tiền tệ. Hiện nay chu kỳ tăng lãi suất của Cục Dự trữ Liên bang Mỹ (FED) mang lại môi trường sinh lời tương đối thuận lợi cho Circle, tuy nhiên một khi bước vào chu kỳ cắt giảm lãi suất, khả năng sinh lời của công ty sẽ chịu áp lực lớn.

Quan trọng hơn cả, Circle không thể hưởng trọn vẹn lợi ích từ USDC. Do mối quan hệ hợp tác trước đây, Circle phải chia sẻ lợi nhuận đầu tư từ USDC với Coinbase. Cơ chế phân phối cụ thể như sau: toàn bộ lợi nhuận từ USDC trên nền tảng Coinbase thuộc về Coinbase; lợi nhuận từ USDC ngoài nền tảng được chia đều 50-50 giữa hai bên. Cơ cấu này khiến Circle thực tế chỉ nhận được 38,5% tổng lợi nhuận đầu tư từ USDC, còn 61,5% lợi nhuận thuộc về Coinbase (theo số liệu tài chính năm 2024).

Cạnh tranh thị trường và mở rộng kênh phân phối

Để giảm sự phụ thuộc vào Coinbase, Circle tích cực mở rộng các kênh phân phối mới. Công ty hợp tác với Binance, chi trả 60,25 triệu USD cùng phí thưởng giao dịch hàng tháng để đổi lấy sự hỗ trợ từ Binance. Chiến lược này đã đạt hiệu quả rõ rệt: Binance hiện là thị trường giao dịch USDC lớn nhất toàn cầu, chiếm 49% tổng khối lượng giao dịch, thành công làm giảm thị phần của Coinbase.

Tuy nhiên, mối quan hệ cạnh tranh này cũng tạo ra thách thức mới. Coinbase thiết lập USDC làm token thanh toán chính trên chuỗi Base, hợp tác với Stripe để hỗ trợ USDC trên Base, đồng thời cung cấp mức lợi suất tối đa tới 12% cho người dùng nắm giữ USDC trên thị trường phái sinh Coinbase Advanced nhằm duy trì vị thế thị trường và doanh thu phân phối của mình.

Phân tích cạnh tranh giữa USDC và USDT

So sánh thị phần

Trên thị trường stablecoin, USDT vẫn chiếm ưu thế tuyệt đối. Tính đến ngày 31/5/2025, vốn hóa thị trường của USDT đạt 153 tỷ USD, chiếm 61,2% thị phần; trong khi vốn hóa thị trường của USDC là 61 tỷ USD, chiếm 24,4% thị phần. Tốc độ tăng phát hành của USDT cũng liên tục vượt USDC, cho thấy vị thế mạnh mẽ của nó trên thị trường.

Lợi thế cạnh tranh của USDC

Dù thị phần thua kém USDT, USDC có nhiều ưu thế nổi bật ở các khía cạnh khác.

Ưu thế minh bạch và kiểm toán: USDC áp dụng mô hình "neo giá minh bạch 100%", tài sản dự trữ chỉ gồm tiền mặt (23%) và trái phiếu kho bạc Mỹ ngắn hạn (77%), được kiểm toán hàng tháng và công bố báo cáo công khai bởi các tổ chức như Grant Thornton. Quy mô dự trữ đạt 43 tỷ USD vào quý IV năm 2024. Sự minh bạch này khiến BlackRock, Goldman Sachs và các tổ chức khác chọn USDC làm công cụ thanh toán xuyên biên giới, tỷ lệ nắm giữ của tổ chức đạt 38% vào năm 2024.

Ngược lại, USDT từng bị điều tra vì vấn đề minh bạch dự trữ, vướng vào tranh cãi trong giai đoạn 2017-2019, cuối cùng chấp nhận hòa giải với khoản phạt 41 triệu USD. Dù USDT đã cải thiện cơ cấu dự trữ từ năm 2024, nhưng mô hình "tự chứng minh" của nó vẫn bị đánh giá là thiếu minh bạch.

Phù hợp quy định: USDC sở hữu giấy phép BitLicense của New York, giấy phép MiCA của EU và chứng nhận FSA Nhật Bản, trở thành stablecoin toàn cầu đầu tiên được phép lưu hành tại Nhật. Thông qua việc tham gia xây dựng luật GENIUS Act tại Mỹ, USDC có tiềm năng trở thành "tiêu chuẩn ngành" trong khuôn khổ giám sát, năm 2024 thành công thu hút JPMorgan, Citigroup và các ngân hàng khác kết nối vào mạng lưới thanh toán của mình.

USDT áp dụng chiến lược "vùng xám", trụ sở công ty đặt tại Hồng Kông, đăng ký tại Quần đảo Virgin thuộc Anh, hoạt động nằm trong vùng mờ quy định. Đạo luật MiCA của EU loại USDT khỏi danh sách hợp lệ, khiến thị phần của nó tại khu vực châu Âu giảm mạnh từ 12% đầu năm 2024 xuống còn 5%.

Độ tin cậy của nhà đầu tư: Trong sự kiện Silicon Valley Bank năm 2023, dù giá USDC từng giảm xuống 0,87 USD, nhưng Circle công bố bằng chứng dự trữ vào ngày hôm sau, giá phục hồi lên 0,99 USD trong vòng 48 giờ, cho thấy khả năng phục hồi thị trường nhờ mô hình tuân thủ. BlackRock chỉ chấp nhận USDC làm tài sản thế chấp trong các sản phẩm quỹ trên blockchain của mình, thể hiện niềm tin của các tổ chức đối với USDC.

Thâm nhập tài chính truyền thống: USDC hợp tác với SWIFT phát triển "Cổng thanh toán đô la kỹ thuật số", năm 2024 kết nối 150 ngân hàng quốc tế, hướng tới trở thành "phiên bản blockchain của SWIFT" trong thanh toán xuyên biên giới cho doanh nghiệp.

Tác động của chính sách quản lý

Việc ban hành Đạo luật Hướng dẫn và Thiết lập Sáng tạo Stablecoin Mỹ năm 2025 (GENIUS Act) có thể tái cấu trúc格局 thị trường stablecoin. Đạo luật này, với tư cách là khung quản lý liên bang đầu tiên tại Mỹ dành riêng cho stablecoin, có thể khiến USDC trở thành stablecoin toàn cầu duy nhất đáp ứng yêu cầu, thu hút thêm nhiều tổ chức đưa nó vào các sản phẩm quản lý tài sản.

Đối với USDT, nếu đạo luật yêu cầu bên phát hành stablecoin phải là ngân hàng được cấp phép liên bang, USDT có thể bị cấm hoạt động tại Mỹ do đăng ký ngoài khơi, ước tính sẽ mất khoảng 20% thị phần.

Phân tích tài chính công ty Circle

Phân tích khả năng sinh lời

Tình hình tài chính của Circle thể hiện một số đặc điểm mâu thuẫn. Về khả năng sinh lời, tỷ suất lợi nhuận gộp của công ty là 24,00%, thấp đáng kể so với mức trung vị ngành 50,18% (tất cả các "ngành" sau đây đều chỉ ngành ngân hàng và các công ty fintech như PayPal, Visa, Stripe). Nguyên nhân chính là do nguồn thu đến từ quỹ thị trường tiền tệ do BlackRock quản lý, lợi suất bị giới hạn bởi lãi suất trái phiếu kho bạc Mỹ, thiếu khả năng tạo lợi nhuận vượt trội, đồng thời phải trả phí kênh phân phối.

Tuy nhiên, tỷ suất lợi nhuận EBITDA của Circle là 11,43%, hơi cao hơn mức trung vị ngành 10,43%, cho thấy hiệu quả vận hành tốt của công ty. Ấn tượng hơn, tỷ suất lợi nhuận ròng đạt 9,09%, vượt xa mức trung vị ngành 3,57%, phản ánh hiệu quả cao trong quản lý chi phí vận hành.

Tỷ lệ sử dụng tài sản thấp

Circle thể hiện kém trong việc sử dụng tài sản. Vòng quay tài sản của công ty chỉ đạt 0,05 lần, thấp hơn nhiều so với mức trung vị ngành 0,59 lần, nghĩa là cứ mỗi 1 USD tài sản chỉ tạo ra 0,05 USD doanh thu. Tỷ suất sinh lời trên tổng tài sản (ROA) là 0,28%, cũng thấp hơn nhiều so với mức trung vị ngành 2,05%.

Nguyên nhân gốc rễ là Circle đầu tư một lượng lớn vốn vào trái phiếu kho bạc, dù lợi nhuận ổn định nhưng suất sinh lời thấp, dẫn đến hiệu quả sử dụng tài sản không cao. Tuy nhiên, miễn là Circle có thể giữ chân thêm nhiều vốn, tổng lợi nhuận thu được vẫn rất đáng kể.

Tình trạng dòng tiền

Circle thể hiện xuất sắc trong quản lý dòng tiền, dòng tiền hoạt động kinh doanh đạt 324 triệu USD, vượt xa mức trung vị ngành 113,92 triệu USD. Điều này chủ yếu nhờ yêu cầu quản lý đối với nghiệp vụ stablecoin, công ty phải duy trì mức dự trữ tiền mặt cao.

Tiềm năng tăng trưởng và rủi ro tiềm tàng

Tăng trưởng doanh thu của Circle rất mạnh mẽ, đạt 15,57%, gấp 2,6 lần mức trung vị ngành 5,95%. Tuy nhiên, tốc độ tăng trưởng lợi nhuận của công ty lại suy giảm nghiêm trọng: tăng trưởng EBITDA là -31,75%, tăng trưởng EBIT là -32,57%, tăng trưởng lợi nhuận trên mỗi cổ phiếu là -61,90%, tạo nên tình trạng "doanh thu tăng nhưng lợi nhuận không tăng".

Tình trạng này chủ yếu do chi phí tăng mạnh trong quá trình mở rộng. Chi phí phân phối và giao dịch tăng 71,3% theo quý, chi phí marketing đạt 3,9 triệu USD, chi phí lương tăng 23,7% so với cùng kỳ.

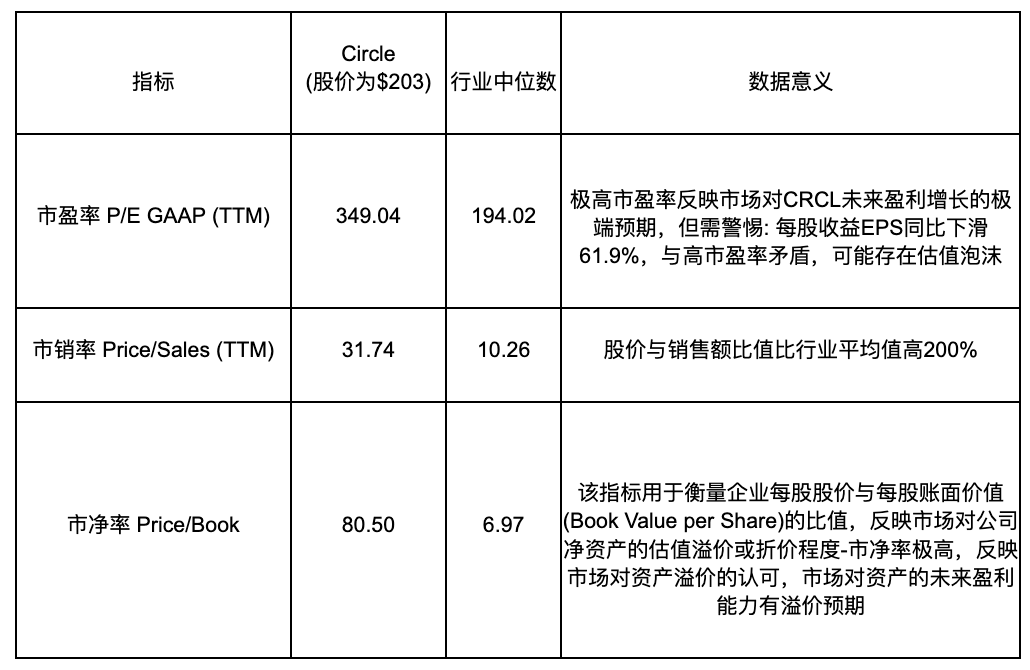

Phân tích định giá và quan điểm đầu tư

Mức định giá hiện tại

Tỷ số P/E, P/S, P/CF và P/B của Circle đều cao hơn mức trung vị ngành, phản ánh kỳ vọng rất cao của nhà đầu tư đối với hiệu quả kinh doanh tương lai của công ty. Để biện minh cho kỳ vọng cao này, Circle cần đạt tăng trưởng mạnh mẽ về lợi nhuận, doanh số và dòng tiền tự do để hấp thụ mức định giá cao hiện tại. Điều đáng chú ý là động lực tăng trưởng tương lai của Circle có thể đến chủ yếu từ chiến lược đa dạng hóa sản phẩm, đặc biệt là sự mở rộng nhanh chóng của stablecoin EURC tại thị trường châu Âu và đột phá của sản phẩm RWA token hóa USYC trong lĩnh vực số hóa tài sản thực.

Phân tích cơ cấu cổ phần

Cơ cấu cổ phần của Circle không lành mạnh. Nhà đầu tư tổ chức chỉ nắm giữ 10%, trong khi con số này ở Coinbase là 30%. Tỷ lệ nắm giữ của ban lãnh đạo cấp cao là 7,4%, mức này khá thấp. Cổ đông nhỏ lẻ và các nhà đầu tư khác nắm giữ 37%, nhiều hơn cả tổ chức và ban quản lý. Khoảng giá IPO do JPMorgan, Citigroup, Goldman Sachs đưa ra là 27-28 USD, phản ánh sự thiếu tin tưởng của các tổ chức đối với Circle.

Phân tích logic đầu tư

Logic tăng giá:

-

Stablecoin giải quyết các điểm nghẽn cố hữu của hệ thống giao dịch tiền pháp định truyền thống, thị trường đang trong giai đoạn mở rộng

-

USDC có lợi thế tiên phong rõ rệt về tuân thủ quy định trong thị trường stablecoin

-

Đang dần giảm phụ thuộc vào phân phối qua Coinbase, tương lai có thể nhận được tỷ lệ chia lợi nhuận đầu tư lớn hơn

-

GENIUS Act có thể buộc đối thủ chính USDT rút khỏi thị trường Mỹ

Logic giảm giá:

-

Định giá và cơ bản bị tách rời, lợi nhuận liên tục suy giảm trong khi định giá cao tạo ra mâu thuẫn rõ rệt

-

Tỷ suất sinh lời trên tài sản thấp, khó hỗ trợ tăng trưởng giá trị dài hạn

-

Trên 60% lợi nhuận đầu tư từ USDC thuộc về Coinbase, Circle không thể hưởng trọn lợi ích (số liệu tài chính 2024)

-

Tỷ lệ nắm giữ của nhà đầu tư tổ chức quá thấp, cơ cấu cổ phần không lành mạnh

Kết luận và triển vọng

Circle thể hiện đặc điểm "kỳ vọng thị trường cao, tăng trưởng nhanh, định giá cao". Một mặt, cổ phiếu công ty tăng hơn 540% kể từ khi IPO, phản ánh sự công nhận của thị trường đối với lợi thế về tuân thủ quy định, mở rộng thị phần... USDC, với tư cách là stablecoin minh bạch nhất, được các nhà đầu tư tổ chức đánh giá cao, tạo nền tảng cạnh tranh vững chắc cho công ty. Mặt khác, công ty đối mặt với những thách thức như năng lực sinh lời bị giới hạn, hiệu quả sử dụng tài sản thấp, khó hấp thụ định giá cao.

Ngắn hạn, đà tăng mạnh của cổ phiếu Circle đã phản ánh đầy đủ kỳ vọng lạc quan của thị trường, nhà đầu tư cần chú ý đến mức độ phù hợp giữa định giá và cơ bản. Về dài hạn, khả năng Circle đột phá thông qua chiến lược đa dạng hóa sản phẩm sẽ là then chốt. Việc mở rộng stablecoin EURC tại châu Âu, ứng dụng đổi mới của sản phẩm token hóa tài sản thực USYC, cùng với việc dần giảm sự phụ thuộc vào chia sẻ lợi nhuận với Coinbase, đều có tiềm năng mang lại động lực tăng trưởng mới cho công ty.

Theo đà thúc đẩy của các chính sách quản lý như GENIUS Act và sự phát triển liên tục của thị trường stablecoin, lợi thế tiên phong về tuân thủ của USDC có thể chuyển hóa thành thị phần và năng lực sinh lời lớn hơn. Khi đánh giá Circle, nhà đầu tư cần cân bằng giữa tiềm năng đổi mới và mức định giá hiện tại, theo dõi xem công ty có thể chứng minh được kỳ vọng cao của thị trường là hợp lý thông qua chiến lược đa dạng hóa và nâng cao hiệu quả vận hành hay không.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News