Báo cáo chuỗi tiền ổn định (1): Tiền ổn định quan trọng hơn Web3?

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo chuỗi tiền ổn định (1): Tiền ổn định quan trọng hơn Web3?

Sự tăng trưởng quy mô của stablecoin đồng nghĩa với việc nguồn cung tài sản phía đầu vào của DeFi trên chuỗi đã tăng mạnh.

Tác giả: XinGPT

Đối với những người trong ngành Web3, stablecoin dường như là một thuật ngữ quen thuộc đến mức không thể quen hơn, từ ngày đầu tham gia thị trường tiền mã hóa, việc nạp tiền để mua stablecoin đã trở thành động tác tiêu chuẩn.

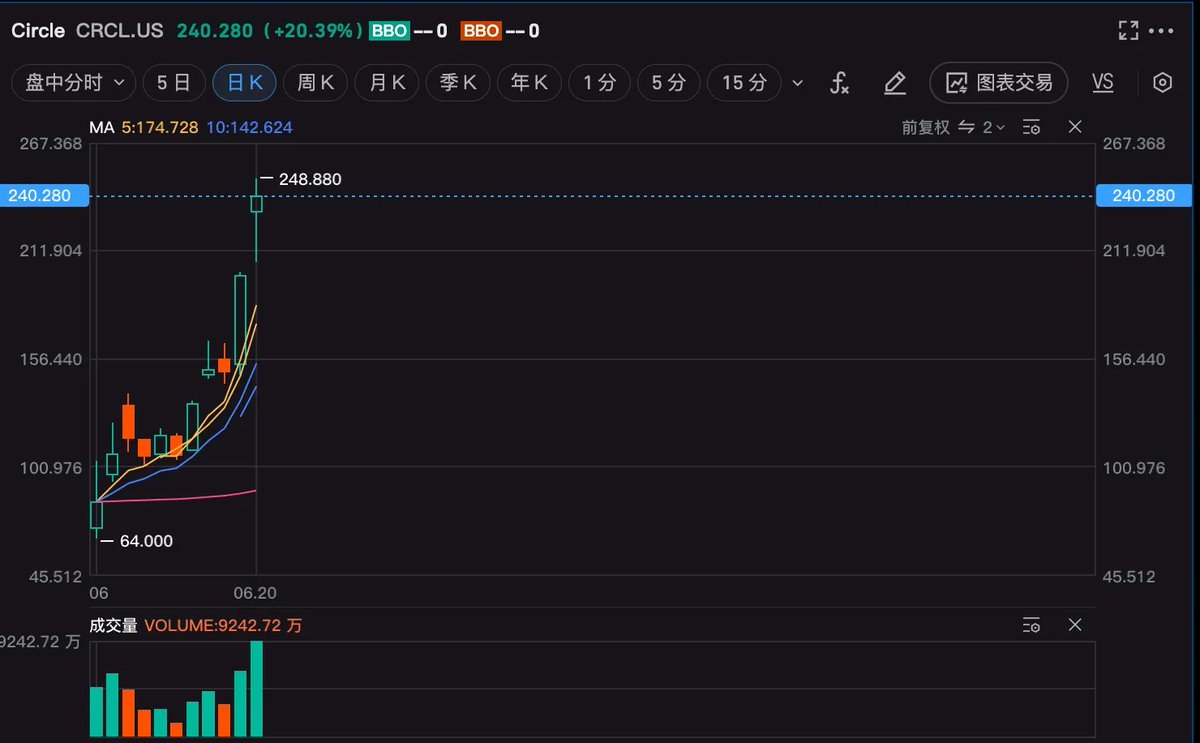

Vậy tại sao Circle – công ty phát hành stablecoin đầu tiên niêm yết lại có thể tạo nên kỳ tích tăng gấp ba lần chỉ trong hai tuần lên sàn?

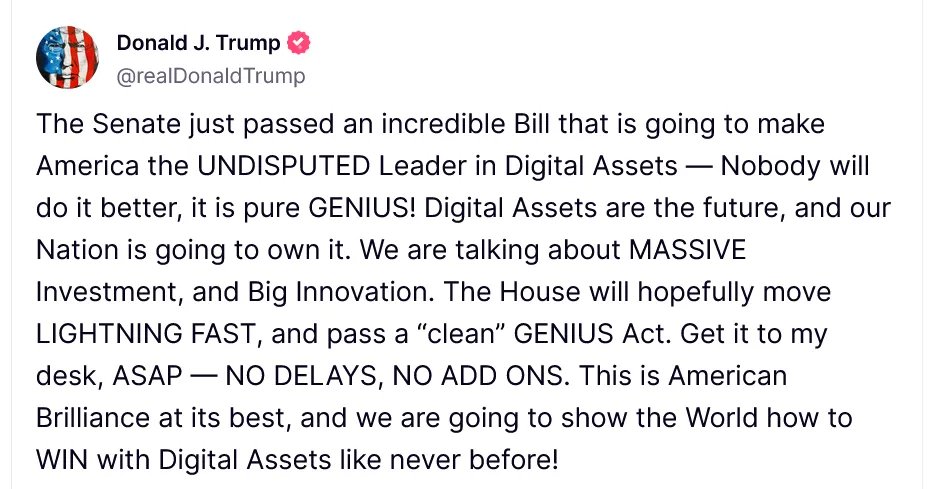

Yếu tố xúc tác quan trọng nhất đến từ việc Thượng viện Mỹ thông qua dự luật stablecoin GENIUS vào ngày 17 tháng 6, chúng ta sẽ phân tích nội dung chính của dự luật này là gì, và vì sao nó có thể được Thượng viện thông qua cũng như khả năng cao sẽ được thực thi chính thức?

Những điểm giám sát chính yếu của dự luật stablecoin bao gồm:

-

Hệ thống giám sát hai cấp: Dự luật GENIUS thiết lập khung giám sát "hai cấp" liên bang và tiểu bang, đặt ra các quy tắc vận hành rõ ràng cho thị trường stablecoin. Người phát hành stablecoin cần lựa chọn con đường giám sát cấp liên bang hoặc cấp tiểu bang tùy theo quy mô. Các nhà phát hành lớn (phát hành trên 10 tỷ USD) phải chịu sự giám sát cấp liên bang nhằm đảm bảo tuân thủ và minh bạch.

-

Yêu cầu dự trữ 1:1: Dự luật yêu cầu tất cả stablecoin duy trì tỷ lệ dự trữ 1:1, chỉ được sử dụng các tài sản an toàn, thanh khoản cao. Các tài sản dự trữ được phép bao gồm: tiền mặt USD, tiền gửi ngân hàng được bảo hiểm, trái phiếu kho bạc Mỹ đáo hạn dưới 93 ngày, giao dịch mua bán lại/phản mua bán lại (repo/reverse repo), quỹ thị trường tiền tệ chính phủ chỉ đầu tư vào các tài sản an toàn nói trên, cùng hình thức token hóa hợp pháp của các tài sản này. Nhà phát hành không được dùng tài sản rủi ro cao như tiền mã hóa làm dự trữ.

-

Cơ chế công bố thông tin và kiểm toán: Để nâng cao tính minh bạch, người phát hành stablecoin phải công bố tình hình dự trữ hàng tháng và chịu kiểm toán độc lập. Mục đích nhằm tăng niềm tin của công chúng vào hệ thống stablecoin và ngăn ngừa nguy cơ rút tiền hàng loạt.

-

Giấy phép và yêu cầu tuân thủ: Người phát hành phải nộp đơn xin giấy phép từ cơ quan quản lý và tuân theo các yêu cầu giám sát ngân hàng. Thời gian chuyển tiếp là 18 tháng, các stablecoin hiện hữu trên thị trường phải hoàn thành điều chỉnh để đạt chuẩn trong khoảng thời gian này.

-

Tuân thủ chống rửa tiền và trừng phạt: Người phát hành stablecoin phải tuân theo Đạo luật Bí mật Ngân hàng (BSA) và quy định chống rửa tiền (AML), xây dựng hệ thống nhận diện khách hàng (KYC) và giám sát giao dịch để ngăn chặn dòng tiền bất hợp pháp.

-

Bảo vệ người tiêu dùng: Dự luật quy định rằng khi người phát hành stablecoin phá sản, người nắm giữ đồng tiền này được quyền ưu tiên thanh toán, đảm bảo tài sản dự trữ không bị chiếm dụng.

Trong đó, điều thứ hai tiết lộ một thông điệp – cũng rất có thể là lý do khiến dự luật stablecoin được coi trọng nhất dưới thời Trump: giải quyết nợ công.

Kế hoạch "củng cố vị thế bá chủ của đồng đô la" mà thượng nghị sĩ Bill Hagerty từng đề cập đang nhanh chóng được giới vốn hóa thành hiện thực: theo tính toán của Standard Chartered Bank, nếu dự luật được thông qua, đến năm 2028 giá trị thị trường stablecoin toàn cầu có thể bùng nổ lên tới 2 nghìn tỷ USD – tương đương xuất hiện một "đại gia" khổng lồ chuyên mua trái phiếu kho bạc Mỹ ngắn hạn. Ấn tượng hơn nữa, hiện tại hai nhà phát hành Tether và Circle đã nắm giữ 166 tỷ USD trái phiếu kho bạc Mỹ; các nhà phân tích phố Wall dự đoán trong vài năm tới, các nhà phát hành stablecoin sẽ vượt quỹ phòng hộ để trở thành bên mua trái phiếu Mỹ lớn thứ ba, chỉ sau Cục Dự trữ Liên bang (FED) và các ngân hàng trung ương nước ngoài. Bộ trưởng Tài chính Scott Bessent từng tính toán: đến cuối thập kỷ này, nếu quy mô thị trường stablecoin đạt hàng chục nghìn tỷ USD, nhu cầu từ khu vực tư nhân đối với trái phiếu Mỹ có thể giúp giảm chi phí vay của chính phủ vài điểm cơ bản – nghĩa là lấy dòng tiền nóng từ thế giới mã hóa để giảm chi phí tài trợ cho Bộ Tài chính Mỹ. Tinh tế hơn, nhu cầu này về bản chất là "hút vốn" cho trái phiếu Mỹ trên phạm vi toàn cầu, vị thế đồng đô la làm dự trữ tiền tệ đang được củng cố lần thứ hai thông qua kênh stablecoin, không ngạc nhiên khi Trump đánh giá dự luật này bằng câu nói: "Hãy đưa nó lên bàn tôi càng sớm càng tốt".

Mặc dù dự luật cuối cùng vẫn cần Hạ viện xem xét và biểu quyết trước khi trình Tổng thống, nhưng theo kỳ vọng thị trường, việc thông qua và thực thi dự luật stablecoin đã là điều chắc chắn.

Dự luật stablecoin ảnh hưởng thế nào đến đầu tư?

Chúng ta hãy bắt đầu với Circle: Với vốn hóa hiện tại khoảng 50 tỷ USD, lợi nhuận năm 2024 của Circle là 160 triệu USD; theo ước tính lạc quan từ báo cáo Q1 năm 2025, lợi nhuận cả năm có thể đạt 490 triệu USD – tương ứng P/E vượt quá 100 lần, trong khi giả định này chỉ có thể xảy ra nếu lượng phát hành USDC gần như tăng gấp ba so với cuối năm 2024, đạt quy mô 1200 tỷ USD, tức phải tăng gấp đôi so với mức 600 tỷ USD vào giữa năm 2025 – trong khi quy mô phát hành của Tether USDT hiện cũng chỉ ở mức 1500 tỷ USD. Rõ ràng đây là một mục tiêu tài chính gần như không thể thực hiện được đối với Circle.

Nhưng thị trường không ngu ngốc, vậy tại sao lại định giá Circle cao đến vậy?

Arthur Hayes, người sáng lập Bitmex và nhà đầu tư vào stablecoin Ethena, đã bình luận như sau:

"Các nhân viên Bộ Tài chính Mỹ cho rằng tài sản dưới sự quản lý của stablecoin (AUC) có thể tăng lên 2 nghìn tỷ USD. Họ cũng tin rằng stablecoin đô la Mỹ có thể trở thành mũi nhọn, vừa thúc đẩy/duy trì vị thế bá chủ của đồng đô la, vừa đóng vai trò là người mua không nhạy cảm với giá trái phiếu chính phủ. Đây là một thuận lợi vĩ mô tuyệt đối quan trọng (macro tailwind)."

Tỷ lệ "giấc mơ thị trường" (P/Dream) nằm ở chỗ: stablecoin gần như được miêu tả như một đòn bẩy tài chính giúp Trump duy trì vị thế bá chủ của đồng đô la, tăng sức hấp dẫn của trái phiếu Mỹ, từ đó thúc đẩy FED cắt giảm lãi suất. Một cổ phiếu đầu ngành như vậy, bán bạn 50 tỷ USD thì đắt sao? Dù có định giá 100 tỷ USD cũng chưa chắc đã đắt.

Lĩnh vực stablecoin còn những cơ hội đầu tư nào khác?

Nếu ví stablecoin như ô tô, thì chuỗi sản xuất xe có thể chia thành: sản xuất xe (nhà máy), bán xe (kênh phân phối), phụ tùng xe, dịch vụ sửa chữa và bảo dưỡng... Áp dụng vào stablecoin, chuỗi ngành bao gồm: phát hành stablecoin (nhà phát hành), phân phối stablecoin (kênh), ứng dụng cụ thể (dịch vụ), hỗ trợ kỹ thuật (phụ kiện).

Phát hành stablecoin hiện đã là sân chơi của "thiên long bát bộ": Tether chiếm lĩnh toàn bộ thị trường đô la ngầm (hoạt động đen/xám), đồng thời đang tích cực "rửa trắng"; Circle hiện đang dẫn đầu tuyệt đối trong thị trường hợp pháp, nhưng tương lai sẽ đối mặt cạnh tranh gay gắt – các gã khổng lồ thanh toán (PayPal, Stripe) sở hữu kênh riêng, chi phí phân phối chắc chắn sẽ thấp hơn ít nhất một nửa (xem phân tích chi phí Circle chi tiết tại https://x.com/xingpt/status/1930305013404053909); nhóm USD1 có nền tảng Trump và "vũ trụ sở" dường như muốn chia phần của cả Tether lẫn Circle.

Tôi xem các nhà phát hành khác nhiều hơn là sự mở rộng kênh, ví dụ như các doanh nghiệp logistics xuyên quốc gia hay thương mại điện tử, tự phát hành stablecoin có thể không hiệu quả bằng việc sử dụng stablecoin chính thống để kiếm hoa hồng.

Đối với các startup, tôi đánh giá cao hơn các nhà cung cấp dịch vụ trong các phân khúc ứng dụng cụ thể của stablecoin, ví dụ như Square trong lĩnh vực thanh toán truyền thống – cung cấp dịch vụ chấp nhận thanh toán stablecoin trong các phân khúc nhỏ. Tôi chỉ cần nói với các chủ cửa hàng rằng: "Tôi rẻ hơn 90% so với phí chấp nhận thẻ truyền thống", thì dễ thuyết phục họ hơn nhiều so với việc phải giáo dục họ chấp nhận một loại thanh toán mới tên là USDC.

Theo tôi, **chuyển tiền xuyên biên giới số lượng nhỏ là một điểm đau: gửi tiền nhỏ từ xa qua SWIFT mất phí 10-30 USD, thời gian nhận tiền 1-3 ngày làm việc, trong khi dùng stablecoin nhận tiền theo giây, chi phí gần như bằng không, trải nghiệm người dùng được cải thiện hơn 10 lần**. Kênh phân phối nào giải quyết được nhu cầu này có thể trở thành PayPal của thời đại stablecoin.

Các nhà cung cấp dịch vụ hỗ trợ kỹ thuật như dịch vụ lưu ký (custody), Regtech… theo tôi là hướng khởi nghiệp có tỷ suất lợi nhuận đầu tư thấp, chi phí tuân thủ cao, vận hành nặng nề, lợi nhuận thấp nhưng rất ổn định, ngược chu kỳ – phù hợp với các founder muốn kiếm dòng tiền ổn định, phòng thủ, hoặc các công ty lớn孵化 nội bộ như Ceffu, CB Custody...

Ngoài Circle, còn cơ hội nào khác về khái niệm stablecoin trên thị trường thứ cấp?

Sự gia tăng vốn hóa của Circle mang lại lợi ích trực tiếp nhất cho Coinbase: trước khi hủy bỏ "hiệp ước bất bình đẳng", Coinbase có thể hưởng 50% phí kênh một cách thụ động;

Các stablecoin mới niêm yết khác cũng có khả năng bị thổi phồng giống Coinbase; ngoài ra, một số công ty chứng khoán, dịch vụ thanh toán và tổ chức thẻ cần xem tiến độ kết nối vào mạng lưới stablecoin:

Trong cộng đồng tiền mã hóa, sự tăng trưởng quy mô stablecoin đồng nghĩa với việc cung tài sản DeFi trên chuỗi tăng mạnh, có lợi cho các giao thức cho vay hàng đầu như Aave, Morpho; đồng thời cũng có nghĩa là các lớp sinh lời như Ondo, Maple Finance, đặc biệt là các doanh nghiệp token hóa trái phiếu kho bạc Mỹ sẽ có lợi thế trực tiếp nhất.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News