Bài toán khó cho nhà đầu tư nhỏ lẻ: Không thể tham gia vào lĩnh vực tiền ổn định

Tuyển chọn TechFlowTuyển chọn TechFlow

Bài toán khó cho nhà đầu tư nhỏ lẻ: Không thể tham gia vào lĩnh vực tiền ổn định

Những công ty kiếm được tiền thì không muốn niêm yết, còn những công ty đã niêm yết thì chưa chắc đã chia lời. Thực ra, "lợi nhuận" chẳng liên quan gì đến nhà đầu tư nhỏ lẻ.

Tác giả: Alex Liu, Foresight News

Sòng bạc hút nước —— Sở giao dịch; ngân hàng không trả lãi —— Stablecoin. So sánh này có thể chưa hoàn toàn chính xác, nhưng cũng đủ để cho thấy mô hình kinh doanh của hai lĩnh vực nóng nhất trong ngành tiền mã hóa lợi nhuận cao đến mức nào. Lĩnh vực sở giao dịch cạnh tranh khốc liệt, khó tìm cơ hội cấu trúc, trong khi cơn sốt mới đối với stablecoin dường như vừa mới bắt đầu.

Gần đây, Circle – đơn vị phát hành USDC – trở thành cổ phiếu stablecoin niêm yết đầu tiên, được giới vốn săn đón, giá đóng cửa ngày đầu lên tới 3 lần giá IPO, vốn hóa vượt 20 tỷ USD; chuỗi thanh toán stablecoin Plasma mang bóng dáng Tether huy động 500 triệu USD trong vài phút, thậm chí có người sẵn sàng trả phí mạng ETH hàng chục nghìn USD chỉ để gửi hơn 10 triệu USD.

Giá cổ phiếu CRCL của Circle

Tại sao ai cũng nói stablecoin là một công việc làm ăn tốt? Ngay cả khi đúng, thì nhà đầu tư nhỏ lẻ có thể tham gia được không? Bài viết này nhằm phân tích ngắn gọn mô hình vận hành và mức độ sinh lời của các stablecoin phổ biến hiện nay, chỉ ra thực trạng “những kẻ kiếm tiền thì không muốn niêm yết, còn những kẻ niêm yết thì chưa chắc đã chia tiền”, đồng thời khám phá những giải pháp tiềm năng cho khó khăn mà nhà đầu tư nhỏ lẻ đang gặp phải khi tham gia lĩnh vực này.

Stablecoin có phải là một công việc làm ăn tốt?

Trước hết đưa ra kết luận: liệu stablecoin có phải là một công việc làm ăn tốt hay không phụ thuộc vào từng đối tượng cụ thể. Hiện tại, đối tượng kiếm tiền nhiều nhất chính là Tether – nhà phát hành USDT.

Dùng cụm “ngân hàng không trả lãi” để so sánh với tất cả các loại stablecoin thực tế là không chính xác, bởi trên thị trường đã xuất hiện các loại stablecoin sinh lãi như sUSDe, sUSDS, sfrxUSD, scrvUSD, nơi phần lợi nhuận được hoàn lại cho người gửi tiền. Tuy nhiên, xét riêng về Tether, nó thậm chí còn quá đáng hơn cả "ngân hàng không trả lãi" —— không chỉ không trả lãi, mà khi đổi USDT lấy đô la Mỹ (rút tiền), người dùng còn phải chịu phí đổi 0,1%, giới hạn tối đa 1.000 USD.

Khác với ngân hàng, nguồn thu nhập của stablecoin rất đa dạng. Ngân hàng chủ yếu thu lợi bằng cách cho vay vốn, hưởng chênh lệch giữa lãi suất cho vay và lãi suất tiền gửi. Nếu người vay không trả được nợ, ngân hàng có thể gặp tổn thất xấu. Trong khi đó, các nhà phát hành stablecoin lớn như Tether lại sử dụng khoản tiền mặt pháp định để mua trái phiếu kho bạc Mỹ kỳ hạn ngắn (T-Bills), từ đó thu được lợi nhuận phi rủi ro, loại bỏ hoàn toàn nguy cơ mất mát do nợ xấu —— một mô hình sinh lời ưu việt hơn hẳn so với "ngân hàng không trả lãi".

Những giao thức stablecoin như Ethena thì giống một nền tảng quản lý vốn phức tạp hơn, chủ yếu kiếm lời thông qua việc thế chấp tài sản mã hóa trên thị trường giao ngay và phòng ngừa rủi ro bằng hợp đồng tương lai vĩnh viễn để thu phí tài chính, tuy nhiên rủi ro cũng tăng theo. Các giao thức như Curve, Sky, Aave phát hành stablecoin chủ yếu kiếm lời từ lãi suất cho vay, cũng đi kèm rủi ro tương ứng. Những loại stablecoin sinh lãi – nơi một phần hoặc toàn bộ lợi nhuận được hoàn lại cho người gửi – dù có lợi cho người dùng gửi tiền, nhưng lại làm giảm lợi nhuận của mô hình kinh doanh phía sau.

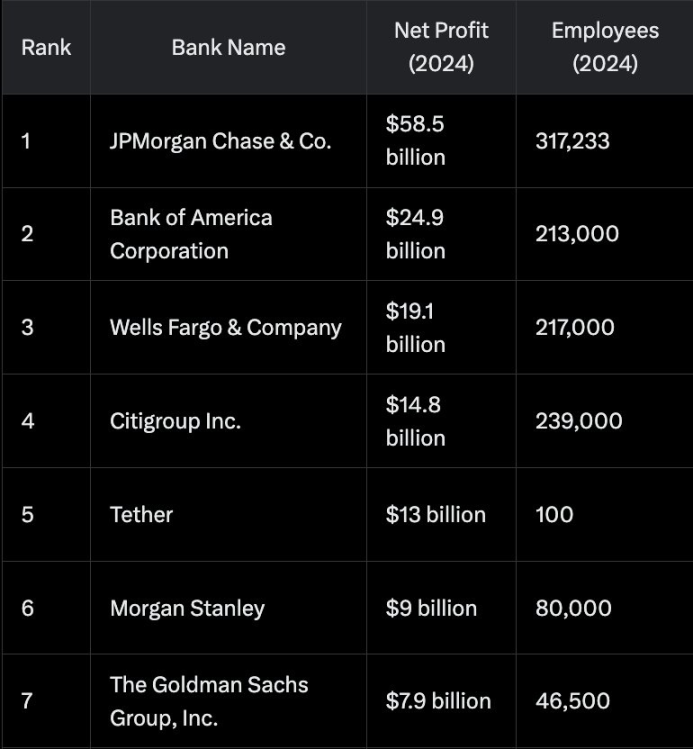

Lợi nhuận ròng và số lượng nhân viên của một số công ty

Như vậy, Tether với đặc điểm "chỉ nhận vào, không chi ra", rủi ro thấp, thực sự là kiểu "ngồi không cũng kiếm tiền". Như hình trên, lợi nhuận năm 2024 của Tether đạt 13 tỷ USD, vượt qua các tập đoàn tài chính khổng lồ như Morgan Stanley và Goldman Sachs, trong khi số lượng nhân viên chỉ khoảng 100 người – chỉ bằng một phần nhỏ so với các đối thủ, cho thấy hiệu suất lao động cực kỳ cao. Binance – sàn giao dịch mã hóa có lợi nhuận tương đương – lại có hơn 5.000 nhân viên toàn cầu, hiệu suất lao động thua kém rõ rệt. Gần đây, Zhao Changpeng (CZ) thừa nhận trên X rằng Binance "kém hiệu quả hơn nhiều (far less efficient)" so với Tether. Nguyên nhân nằm ở chỗ Tether chỉ cần tập trung vận hành duy nhất hoạt động USDT – lĩnh vực cốt lõi và sinh lời nhất, đồng thời USDT bản thân đã có hiệu ứng người đi trước và hiệu ứng mạng lưới, nhu cầu thị trường liên tục mở rộng, tự nhiên mở rộng quy mô mà không cần tốn nhiều công sức marketing. Trong khi đó, các sàn giao dịch mã hóa lại có hoạt động đa dạng, cạnh tranh khốc liệt, cần niêm yết coin mới, chăm sóc khách hàng, chạy chiến dịch quảng cáo… tiêu tốn rất nhiều chi phí nhân lực và vốn.

USDT của Tether thực sự là một công việc làm ăn tốt. Circle là "người chơi số hai" trong lĩnh vực stablecoin, USDC hiện có vốn hóa hơn 60 tỷ USD, đạt gần 40% so với USDT của Tether, vậy có phải cũng là một "máy in tiền"?

Câu trả lời lại là phủ định, ít nhất là tạm thời.

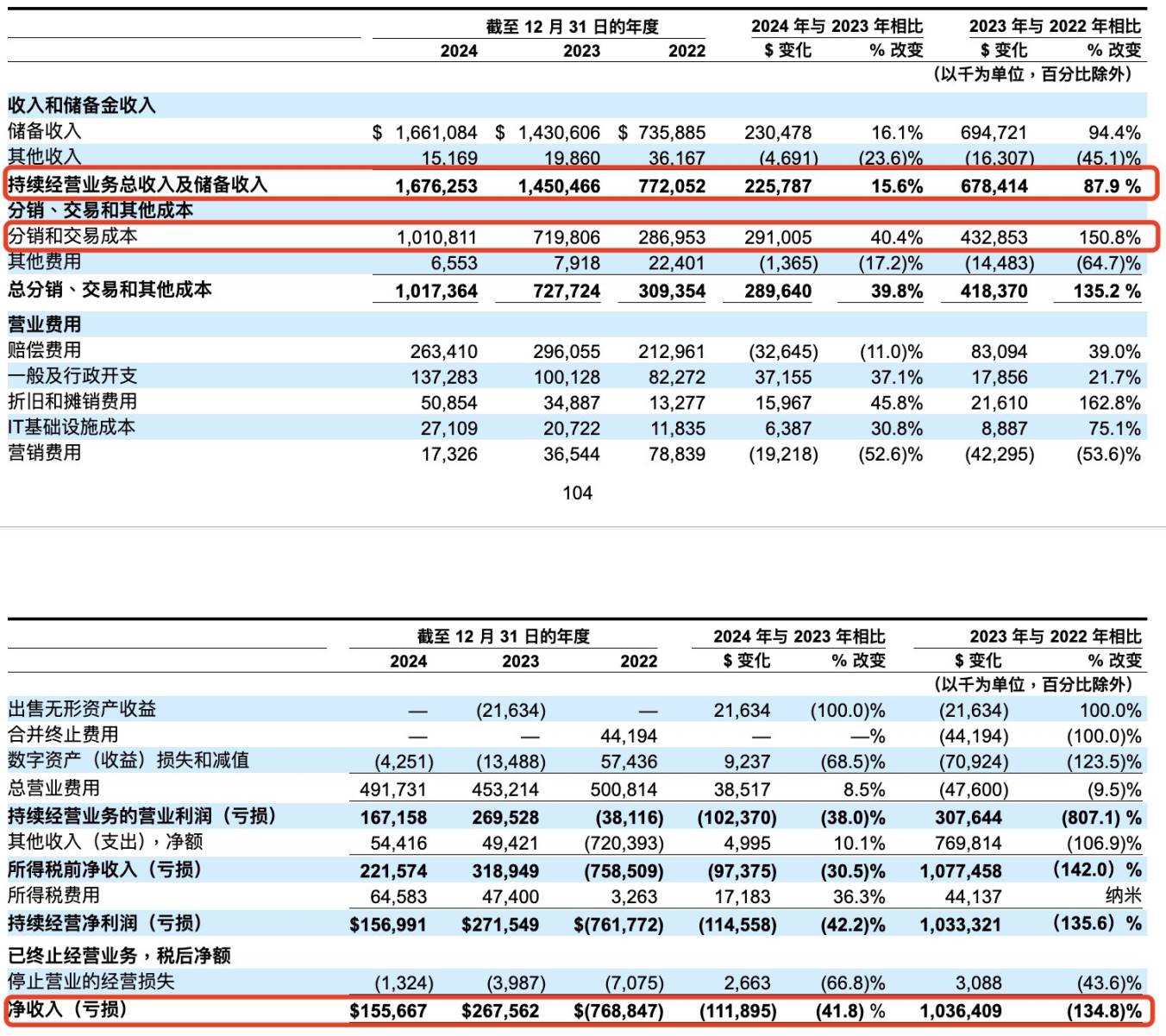

Theo báo cáo tài chính của Circle, lợi nhuận ròng năm 2024 của họ chỉ là 155 triệu USD (trong khi Tether đạt hàng chục tỷ USD). Lý do là vì Circle phải chịu chi phí phân phối hơn 1 tỷ USD, phần lớn lợi nhuận gộp được chia cho các đối tác như Coinbase và Binance để thúc đẩy việc sử dụng USDC. Ví dụ, lợi nhuận sinh ra từ USDC trên sàn Coinbase hoàn toàn thuộc về Coinbase (Coinbase phân phối lại lợi nhuận này dưới dạng lãi suất cho người dùng), ngoài ra Coinbase còn nhận được một nửa lợi nhuận từ USDC phát sinh bên ngoài sàn giao dịch.

Bảng báo cáo tài chính của Circle

Trước áp lực cạnh tranh từ các đối thủ (dù là USDT không theo đuổi tính hợp quy hay PYUSD, FDUSD cùng hướng tới hợp quy), để duy trì lợi thế sử dụng, chi phí phân phối của Circle có khả năng sẽ tiếp tục ở mức cao trong thời gian dài. Tóm lại, Circle là một doanh nghiệp tiềm năng lớn, nhưng hiện tại vẫn đang vật lộn trong môi trường cạnh tranh khốc liệt và chưa thực sự đạt được lợi nhuận bền vững.

Khó khăn của nhà đầu tư nhỏ lẻ

Từ những phân tích trên dễ thấy rằng, Tether – "người chơi số một" trong lĩnh vực stablecoin – rõ ràng là một công việc làm ăn rất đáng để đầu tư, tuy nhiên thực tế là nhà đầu tư nhỏ lẻ hoàn toàn không thể tiếp cận được.

CEO của Tether, Paolo Ardoino, từng chia sẻ lại bài đăng trên X với nội dung: “Nếu Tether niêm yết, vốn hóa công ty sẽ đạt 515 tỷ USD, vượt Costco và Coca-Cola để trở thành công ty lớn thứ 19 thế giới”, đồng thời bình luận thêm: “Chúng tôi hiện tại chưa có kế hoạch IPO.”. Với mức sinh lời như vậy, Tether hoàn toàn không cần huy động vốn bên ngoài. Nếu bạn nắm quyền độc quyền điều hành một sòng bạc Macau, bạn cũng chỉ muốn tự mình vận hành, chứ chẳng muốn kéo người khác vào làm đối tác.

Vì vậy, trong lĩnh vực stablecoin, những kẻ kiếm tiền nhiều nhất thì lại không muốn niêm yết.

Vậy nhà đầu tư nhỏ lẻ có nên xem xét đầu tư vào "người chơi số hai" đã niêm yết là Circle không? Rất ít nhà đầu tư có thể mua được CRCL ở mức giá IPO khoảng 30 USD. Phần lớn nhà đầu tư nhỏ lẻ đối diện là cổ phiếu CRCL đã mở cửa với vốn hóa hàng chục tỷ USD dựa trên nền tảng lợi nhuận cơ bản khoảng 100 triệu USD, P/E (tỷ số giá trên lợi nhuận) vượt 100. Mua một cổ phiếu P/E cao như vậy thường là đặt cược vào tương lai, đi kèm rủi ro khá lớn.

Hơn nữa, với tư cách là một “công ty công nghệ Internet” có P/E cao và đang trong giai đoạn phát triển nhanh, việc không chia cổ tức trong dài hạn mới là điều bình thường. Làm cổ đông của công ty này, bạn cũng không thể “ngồi không kiếm tiền”.

Kiếm tiền thì không muốn niêm yết, niêm yết thì chưa chắc đã chia tiền, “lợi nhuận” thực chất lại không liên quan gì đến nhà đầu tư nhỏ lẻ. Dù đứng trước một lĩnh vực siêu lợi nhuận nhưng lại khó tiếp cận, đây chính là困境 của nhà đầu tư nhỏ lẻ.

Thử nghiệm của Usual

Nhà đầu tư nhỏ lẻ có lẽ cần một mô hình như Usual.

Usual là một giao thức stablecoin gây tranh cãi, từng khiến nhiều người dùng thua lỗ nặng do USD0++ “mất neo”, làm tổn hại nghiêm trọng niềm tin của cộng đồng đối với dự án. Tuy nhiên, thiết kế cơ chế của giao thức Usual lại có những điểm nổi bật, đây là một nỗ lực đáng giá trong thiết kế cơ chế phân bổ và kinh tế học token.

Stablecoin do Usual phát hành gọi là USD0, mỗi 1 USD0 đều được đảm bảo bằng tài sản thực tế (RWA - Real World Assets) trị giá 1 USD. Tài sản RWA ở đây thực chất là các stablecoin sinh lãi như USYC, M – những tài sản này sinh lời từ trái phiếu kho bạc Mỹ kỳ hạn ngắn (T-Bills), do các nhà phát hành RWA được cấp phép như Hashnote phát hành.

Việc chỉ đơn giản nắm giữ USD0 sẽ không sinh lãi, lợi nhuận từ tài sản RWA cơ bản bị giao thức thu giữ. Giống như Tether, đây là một công việc làm ăn tốt.

Nhưng Usual rốt cuộc không phải Tether. USDT có hiệu ứng người đi trước và hiệu ứng mạng lưới, tạo ra nhu cầu thực tế – dùng để giao dịch trên sàn, đóng vai trò như đồng đô la bóng ma phục vụ thanh toán tại Đông Nam Á, châu Phi,... Người dùng tự nguyện nắm giữ USDT. Nhưng lý do gì khiến mọi người phải nắm giữ USD0 – một loại stablecoin không sinh lãi?

Vai trò khác trong hệ sinh thái Usual – USD0++ – lúc này phát huy tác dụng. Tên gọi đúng của USD0++ là trái phiếu quốc gia phiên bản tăng cường thanh khoản, nhưng trong mã code lại có chữ USD, dễ gây hiểu lầm rằng đây là một loại stablecoin. Người dùng có thể thế chấp USD0 để nhận được USD0++, mỗi 1 USD0++ có thể được chuộc lại thành 1 USD0 sau 4 năm (tức là vào năm 2028). Dễ hiểu rằng, trước khi đáo hạn 4 năm, giá trị của USD0++ phải nhỏ hơn 1 USD0, và dần tiến gần hơn theo thời gian.

Đây là mô hình trái phiếu: tôi mua trái phiếu kỳ hạn 1 năm mệnh giá 110 USD với giá 100 USD, đến khi đáo hạn nhận lại 110 USD, như vậy đã khóa lợi suất 10% hàng năm. Tương tự, trái phiếu càng gần ngày đáo hạn thì giá trị càng tiến sát mệnh giá.

Tuy nhiên, trong giai đoạn phát triển mạnh mẽ của giao thức, Usual cố ý hay vô tình quy đổi USD0 và USD0++ theo tỷ lệ 1:1, làm sâu sắc thêm hiểu lầm rằng USD0++ là một stablecoin, trực tiếp gây ra hậu quả khi USD0++ “mất neo”, khiến người dùng thiệt hại.

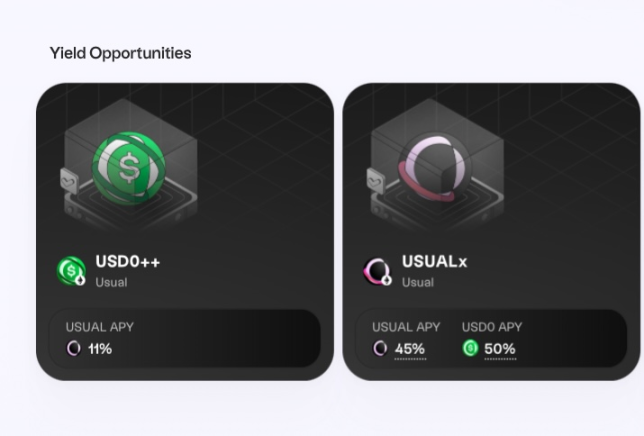

Khi thế chấp USD0 để nhận USD0++, người dùng đã nhượng lại toàn bộ lợi nhuận của khoản tiền này trong 4 năm tới. Vậy tại sao người dùng lại làm vậy? Usual cung cấp token USUAL – có lợi suất “tăng cường” cao hơn lợi suất trái phiếu thông thường – như một phần thưởng cho việc nắm giữ USD0++. Trước đây, khi giá token ở đỉnh, lợi suất hàng năm vượt 100%, hiện tại vẫn còn khoảng 10%.

Lợi suất token trong hệ sinh thái Usual

Điều này đòi hỏi token USUAL phải có giá trị. Vậy token USUAL có chức năng gì? Lợi nhuận từ trái phiếu kho bạc cơ bản của USD0 – bị giao thức thu giữ – sẽ được phân phối hàng tuần theo tỷ lệ cho những người nắm giữ USUALx (người thế chấp USUAL), đồng thời những người thế chấp USUAL cũng nhận được phần phát hành thêm token USUAL. Hiện tại TVL (tổng giá trị khóa) của Usual khoảng 630 triệu USD, mỗi tuần phân phối khoảng 520.000 USD0 cho người nắm giữ USUALx (APY khoảng 50%).

Tóm lại, nếu không có giao thức Usual, tôi dùng đô la mua trái phiếu, nhận lãi suất; nhưng với Usual, tôi nắm giữ USD0, số đô la cơ bản đi mua trái phiếu nhưng tôi không nhận lãi. Thế chấp USD0 để nhận USD0++ giúp tôi nhận được token USUAL, thế chấp USUAL để nhận lãi suất từ trái phiếu cơ bản.

Giá trị của token USUAL bắt nguồn từ quyền lợi thu nhập từ vốn của người gửi tiền, đây là một vòng xoáy "tự đào tự kiếm" hoàn toàn xoay quanh TVL. Về lý thuyết, nếu TVL tăng, lợi nhuận phân phối hàng tuần tăng lên, kéo theo giá token USUAL tăng, từ đó thu hút TVL cao hơn nhờ lợi suất USD0++ hấp dẫn. Nhưng vòng xoáy này cũng có thể đảo ngược —— giá token giảm khiến lợi suất USD0++ giảm, TVL giảm khiến phần thưởng token USUAL giảm, tiếp tục đẩy giá token xuống thấp hơn.

Mô hình này phụ thuộc rất lớn vào việc phát hành token để duy trì. 90% tổng cung token USUAL sẽ được phát hành trong 4 năm thông qua airdrop và làm phần thưởng cho USD0++. 10% còn lại thuộc về nhóm phát triển và nhà đầu tư. Vậy sau khi token được phát hành hết thì sao? Sau 4 năm, toàn bộ USD0++ đáo hạn, không còn cần phát hành token USUAL nữa.

Nhiệm vụ của đội ngũ Usual là tận dụng 4 năm cửa sổ này – khi môi trường pháp lý thuận lợi và các đối thủ chưa hoàn toàn gia nhập – để xây dựng các trường hợp sử dụng thực tế cho USD0, đồng thời dùng cơ chế thưởng token để quay vòng xoáy, tích lũy lợi thế TVL và hiệu ứng mạng lưới đáng kể. Sau 4 năm, Usual sẽ trở về mô hình của Tether, nhưng khác biệt là lợi nhuận sẽ được phân phối cho những người thế chấp token USUAL.

Thực chất đây là một giai đoạn phân phối token kéo dài 4 năm.

Thử nghiệm này có ưu điểm gì? Tại sao nói nhà đầu tư nhỏ lẻ có thể cần mô hình Usual?

Usual thông qua token USUAL tạo ra khả năng để nhà đầu tư nhỏ lẻ tiếp cận lợi nhuận theo kiểu Tether. Việc gửi tiền, thế chấp, mua bán để nhận token USUAL giảm门槛 tiếp cận quyền lợi thu nhập phía sau mô hình stablecoin kiểu Tether. Cách chơi vòng xoáy token cho phép nhà đầu tư nhỏ lẻ có cơ hội nhận token với chi phí thấp – số token USUAL nhận được khi TVL còn thấp có thể tăng giá mạnh khi giao thức phát triển. Và nếu chọn cách chơi “tự đào tự kiếm”, chỉ gửi tiền mà không mua token USUAL, kết quả tệ nhất cũng chỉ là mất lãi.

Rõ ràng lĩnh vực stablecoin vẫn còn đang trong giai đoạn phát triển, thất bại của Luna vẫn còn ám ảnh. Nhà đầu tư nhỏ lẻ có thể chia được miếng bánh nào trong lĩnh vực này không? Hay cuối cùng miếng thịt béo này vẫn sẽ rơi vào tay các tập đoàn lớn như Phố Wall? Chúng ta sẽ có may mắn được chứng kiến điều đó trong những năm tới.

Công bố liên quan: Tác giả bài viết tham gia vào hệ sinh thái USUAL.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News