ARK Invest: Stablecoin sẽ trở thành đồng minh tài chính bền vững nhất của chính phủ Mỹ

Tuyển chọn TechFlowTuyển chọn TechFlow

ARK Invest: Stablecoin sẽ trở thành đồng minh tài chính bền vững nhất của chính phủ Mỹ

Tiền ổn định sẽ tăng cường vị thế thống trị toàn cầu của đồng đô la Mỹ.

Tác giả: Lorenzo Valente

Dịch: Luffy, Foresight News

Trong báo cáo Big Ideas 2025 của ARK, chúng tôi cung cấp cái nhìn sâu sắc về lĩnh vực tài sản mã hóa cho các nhà đầu tư, bao gồm cả stablecoin. Kể từ tháng 1 năm nay, nguồn cung stablecoin đã tăng vọt 20% lên 247 tỷ USD, vượt quá 1% tổng lượng tiền M2 của Mỹ. Tether và Circle tiếp tục thống trị thị trường với quy mô lần lượt là 150 tỷ USD và 61 tỷ USD, chiếm tổng cộng hơn 85% thị phần.

Chúng tôi tin rằng stablecoin có thể trở thành một trong những tài sản chiến lược quan trọng nhất đối với chính phủ Mỹ trong 5-10 năm tới. Vì sao? Trong 15 năm qua, tỷ lệ nắm giữ trái phiếu kho bạc Mỹ (Treasury) bởi các nước ngoài Mỹ đã giảm mạnh, và xu hướng này có khả năng tiếp diễn do diễn biến áp lực địa chính trị. Đồng thời, Cục Dự trữ Liên bang (Fed) khó có thể gia tăng mua trái phiếu kho bạc khi tiếp tục thực hiện thắt chặt định lượng.

Chúng tôi tin rằng thị trường stablecoin sẽ tăng trưởng theo cấp số nhân, với dự báo nguồn cung tăng 5-10 lần trong 5 năm tới. Sự mở rộng này có thể đẩy nhu cầu trái phiếu kho bạc Mỹ lên mức từng được hỗ trợ bởi các quốc gia chủ quyền. Hơn nữa, stablecoin đang tiếp cận các khu vực và nhóm dân cư mà hệ thống ngân hàng truyền thống không phục vụ được, từ đó làm giảm tác động của làn sóng phi đô la hóa hiện tại.

Chúng tôi trình bày lập luận và phân tích về stablecoin theo sáu phần:

-

Chỉ ra sự sụt giảm liên tục trong việc nắm giữ trái phiếu kho bạc Mỹ của các quốc gia từng là người mua lớn;

-

Chứng minh động lực vĩ mô (bao gồm cả thay đổi địa chính trị) khiến các nước này mất hứng thú đầu tư vào trái phiếu kho bạc Mỹ;

-

Mô tả lạm phát dai dẳng khiến Fed khó có khả năng mua trái phiếu quy mô lớn trong ngắn hạn;

-

Giải thích cách stablecoin lấp đầy khoảng trống nhu cầu do các nước mua trái phiếu kho bạc lớn để lại;

-

Trình bày cách stablecoin được đảm bảo bằng trái phiếu kho bạc Mỹ hoạt động như "con ngựa thành Troy", thúc đẩy thương mại và đưa dòng vốn đô la chảy ngược trở lại thị trường trái phiếu kho bạc;

-

Khẳng định rằng stablecoin đã củng cố đáng kể vị thế thống trị toàn cầu của đồng đô la Mỹ.

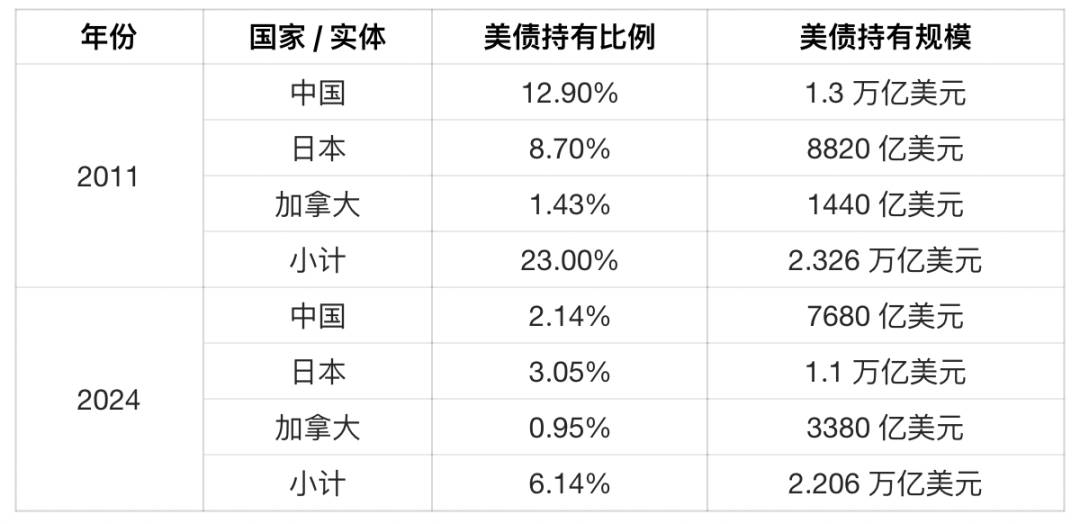

Chính phủ Mỹ đang mất đi những người mua trái phiếu lớn nhất

Năm 2011, trong tổng số 10,1 nghìn tỷ USD trái phiếu kho bạc Mỹ chưa thanh toán, Trung Quốc, Nhật Bản và Canada lần lượt chiếm 12,9%, 8,7% và 1,43%, tổng cộng 23%. Đến tháng 11 năm 2024, trong tổng số 36 nghìn tỷ USD trái phiếu chưa thanh toán, tỷ lệ nắm giữ của ba nước này giảm xuống còn 2,14%, 3,05% và 0,95%, tổng cộng khoảng 6%, như trong bảng và biểu đồ dưới đây:

Nguồn dữ liệu: ARK, cập nhật đến ngày 15 tháng 5 năm 2025

Cần nhấn mạnh lại rằng trong vòng khoảng 13 năm, tỷ lệ nắm giữ của các chủ nợ lớn nhất trái phiếu kho bạc Mỹ đã giảm mạnh từ 23% xuống còn 6%, chi tiết như sau:

Nguồn dữ liệu: ARK, cập nhật đến ngày 15 tháng 5 năm 2025

Điều gì đã xảy ra?

Trước đây, Trung Quốc tích lũy đô la thông qua thặng dư thương mại khổng lồ mỗi năm và dùng số tiền này để mua trái phiếu kho bạc Mỹ, chủ yếu nhằm kiểm soát tỷ giá Nhân dân tệ so với đô la Mỹ và duy trì lợi thế cạnh tranh xuất khẩu – điều thiết yếu cho tăng trưởng kinh tế Trung Quốc. Nhưng trong 5 năm qua, mất cân đối thương mại của Trung Quốc đã thu hẹp, kéo theo nhu cầu trái phiếu kho bạc Mỹ cũng giảm theo. Dữ liệu thương mại Mỹ - Trung cho thấy thâm hụt thương mại là 419,2 tỷ USD vào năm 2018, giảm xuống còn 295,4 tỷ USD vào năm 2024, thu hẹp hơn 29% chỉ trong sáu năm.

Thay đổi địa chính trị đã đẩy nhanh xu hướng này. Các biện pháp trừng phạt liên quan đến chiến tranh Ukraine buộc Nga phải phụ thuộc nhiều hơn vào các đối tác thương mại thay thế, đặc biệt là Trung Quốc. Hiện nay, 92% thương mại Nga - Trung được thanh toán bằng đồng Ruble và Nhân dân tệ, một dấu hiệu rõ rệt của phi đô la hóa. Khi căng thẳng thương mại leo thang (bao gồm cả các biện pháp trừng phạt an ninh quốc gia liên quan đến cuộc đua AI chung), các nhà hoạch định chính sách Trung Quốc chịu áp lực phải giảm sự phụ thuộc vào dịch vụ tài chính và chứng khoán Mỹ.

Ngày 2 tháng 4 năm 2025, Donald Trump tổ chức lễ “Ngày Giải phóng”, công bố áp dụng thuế quan toàn diện nhằm giải quyết mất cân đối thương mại và hỗ trợ ngành công nghiệp nội địa:

-

Toàn cầu: Áp thuế 10% lên tất cả hàng hóa nhập khẩu vào Mỹ;

-

Trung Quốc: Tăng thuế quan lên hàng Trung Quốc lên 145%, bao gồm 125% thuế “đối xứng” và 20% thuế bổ sung liên quan đến chính sách fentanyl;

-

Canada và Mexico: Áp thuế 25% lên hàng nhập khẩu từ hai nước này, riêng năng lượng như dầu và khí đốt giảm xuống 10%.

Trừ khi Trung Quốc phá giá Nhân dân tệ như trong nhiệm kỳ đầu tiên của Trump, nếu không thì thuế quan sẽ làm tăng đáng kể giá xuất khẩu sang Mỹ, đây là lý do khác khiến Trung Quốc tập trung vào các đối tác thương mại khác như ASEAN, Trung Đông và các nước BRICS. Tại các thị trường này, Trung Quốc ngày càng sử dụng Nhân dân tệ, tiền địa phương hoặc hàng hóa để thanh toán. Ví dụ, Sàn giao dịch năng lượng quốc tế Thượng Hải thanh toán bằng Nhân dân tệ cho giao dịch dầu, và Trung Quốc đã trở thành đối tác thương mại lớn nhất của nhiều nền kinh tế đang phát triển nhanh như Brazil, Argentina, Úc và Nam Phi.

Nhật Bản cũng đang đối mặt với các vấn đề kinh tế và nhân khẩu học riêng, khiến Ngân hàng Nhật Bản (BOJ) phải phản ứng cứng rắn hơn trước áp lực lạm phát và thị trường lao động siết chặt. Tháng 1 năm 2025, BOJ nâng lãi suất ngắn hạn thêm 25 điểm cơ bản lên 0,50%, mức cao nhất kể từ năm 2007, và ám chỉ có thể tiếp tục tăng lãi suất nếu lạm phát tiến gần hoặc vượt mục tiêu 2%.

Trong 30 năm qua, chênh lệch lãi suất lớn giữa Nhật và Mỹ đã tạo ra các giao dịch chênh lệch lãi suất (carry trade) quy mô lớn: các nhà đầu tư vay bằng đồng yên với lãi suất siêu thấp để đầu tư vào trái phiếu kho bạc Mỹ có lợi suất cao hơn. Theo Charles Schwab, quy mô giao dịch này đạt 1 nghìn tỷ USD, trong khi Deutsche Bank cho biết con số là 20 nghìn tỷ USD. Mặc dù các nhà đầu tư có thể phòng ngừa rủi ro tỷ giá thông qua hoán đổi ngoại hối, nhưng chi phí phòng ngừa đang tăng lên, làm bào mòn lợi nhuận ròng.

Vào mùa hè năm 2024, các giao dịch carry trade bất ngờ bị đóng vị trí mạnh mẽ, cho thấy nhiều nhà đầu tư có thể chưa phòng ngừa rủi ro đầy đủ. Nếu BOJ tiếp tục tăng lãi suất, sức hấp dẫn của carry trade sẽ giảm hơn nữa, trong khi trái phiếu chính phủ Nhật Bản sẽ trở nên hấp dẫn hơn đối với nhà đầu tư nội địa, thúc đẩy dòng vốn rút khỏi trái phiếu kho bạc Mỹ.

Fed khó có khả năng mua trái phiếu kho bạc Mỹ

Từ tháng 2 năm 2020 đến tháng 4 năm 2022, bảng cân đối kế toán của Fed tăng từ 4 nghìn tỷ USD lên 9 nghìn tỷ USD, và ổn định ở mức khoảng 7,3 nghìn tỷ USD vào tháng 6 năm 2024. Hiện nay, thắt chặt định lượng cho thấy Fed nhiều khả năng là người bán chứ không phải người mua trái phiếu kho bạc.

Nguồn dữ liệu: ARK, cập nhật đến ngày 28 tháng 5 năm 2025

Fed thu hẹp bảng cân đối thông qua thắt chặt định lượng bằng cách cho phép các trái phiếu đáo hạn được thanh toán mà không tái đầu tư. Khi Fed bán trái phiếu kho bạc (hoặc không tái đầu tư lợi tức từ trái phiếu đáo hạn), thị trường công khai phải hấp thụ lượng cung trái phiếu này, điều này thường đẩy giá trái phiếu xuống và kéo lợi suất lên, trong điều kiện các yếu tố khác không đổi.

Fed khó có khả năng khởi động lại việc mua trái phiếu kho bạc vào năm 2025. Ngày 12 tháng 2, Chủ tịch Powell khẳng định lại rằng “chúng tôi vẫn còn dài đường để giảm danh mục trái phiếu của ngân hàng trung ương” và giải thích rằng thị trường chưa cho thấy dấu hiệu suy giảm tính thanh khoản nghiêm trọng đến mức phải làm chậm quá trình thắt chặt định lượng. Tính đến cuối tháng 2, Fed cho phép khoảng 25 tỷ USD trái phiếu kho bạc và 35 tỷ USD trái phiếu đảm bảo bằng thế chấp đáo hạn mỗi tháng mà không tái đầu tư.

Đồng thời, Văn phòng Ngân sách Quốc hội dự đoán thâm hụt ngân sách năm tài khóa 2025 sẽ đạt 1,9 nghìn tỷ USD, tương đương khoảng 6,4% GDP. Trong thập kỷ tới, thâm hụt tích lũy có thể đạt 20 nghìn tỷ USD, nghĩa là Bộ Tài chính Mỹ cần phát hành ít nhất khoảng 2 nghìn tỷ USD trái phiếu ngắn, trung và dài hạn mỗi năm để tài trợ chi tiêu chính phủ.

Mặc dù chính quyền Trump cam kết giữ lợi suất trái phiếu kho bạc dài hạn thấp, nhưng trừ khi lạm phát và tăng trưởng thực tế giảm đáng kể hoặc có nguồn cầu mới cho trái phiếu kho bạc, bằng không lãi suất sẽ có xu hướng tăng. Khi nhu cầu từ các chủ sở hữu trái phiếu lớn nhất tiếp tục giảm và chiến tranh thuế quan thúc đẩy các đối tác thương mại giảm mạnh sự phụ thuộc vào trái phiếu kho bạc Mỹ, việc tăng cung có thể gây quá tải cho nhà đầu tư trái phiếu.

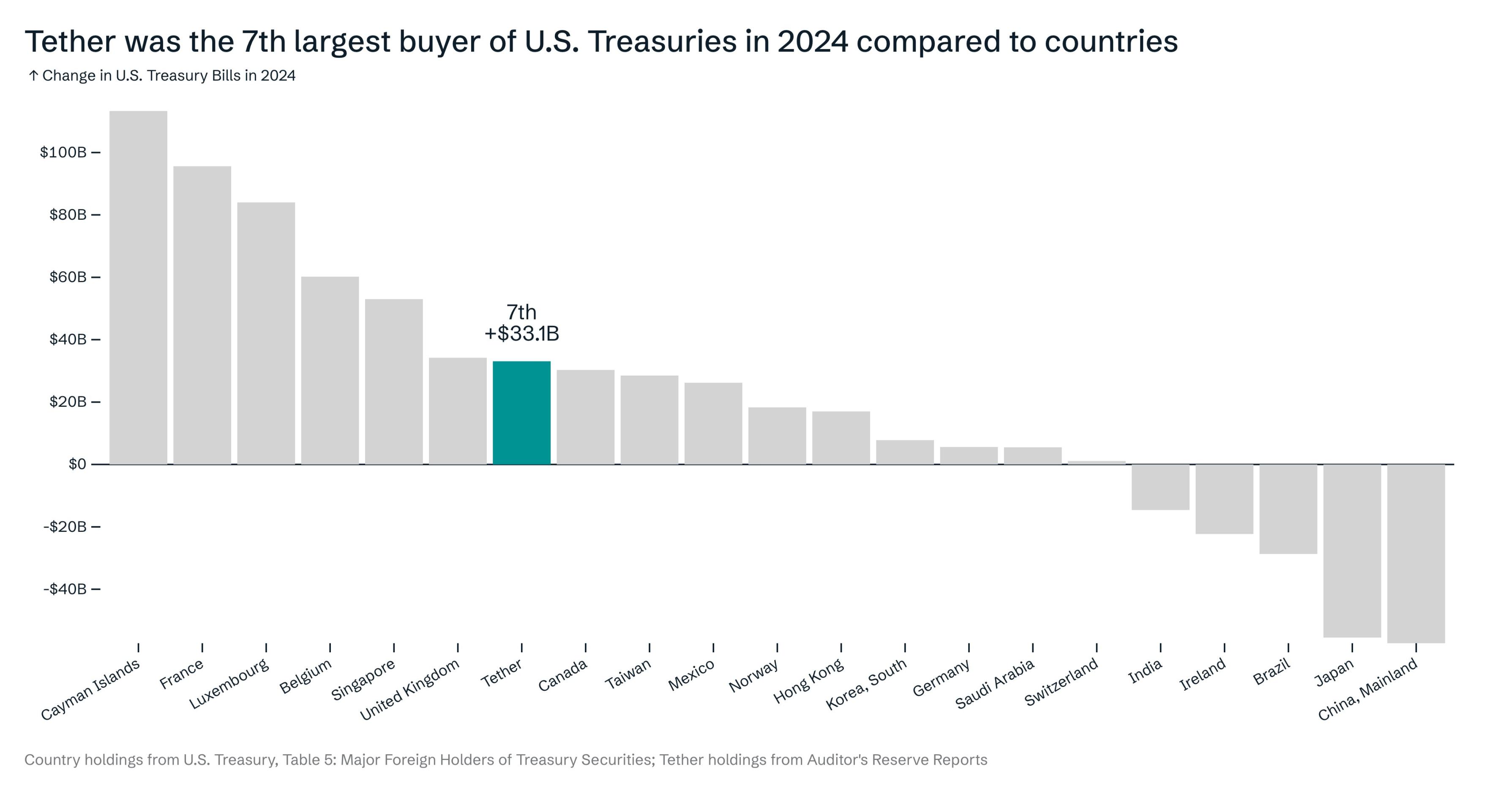

Tether và Circle có thể tiếp nối vai trò của Trung - Nhật trong việc thúc đẩy nhu cầu trái phiếu kho bạc?

Những năm gần đây, mặc dù chính quyền Biden có thái độ tiêu cực với tài sản kỹ thuật số, thị trường stablecoin vẫn tăng vọt. Trong bối cảnh biến động mạnh của thị trường mã hóa, các nhà phát hành stablecoin âm thầm trở thành một trong những chủ sở hữu trái phiếu kho bạc Mỹ lớn nhất thế giới, như hình dưới đây:

Nguồn dữ liệu: ARK, cập nhật đến ngày 15 tháng 5 năm 2025

Ngày 31 tháng 1 năm 2025, báo cáo kiểm toán thường niên của Tether tiết lộ kết quả tài chính đáng kinh ngạc trong năm 2024: lợi nhuận cả năm đạt 13,7 tỷ USD, riêng quý IV đã kiếm được 6 tỷ USD. Ngoài ra, công ty đã phát hành 23 tỷ USD stablecoin USDT trong quý IV, và tổng cộng 45 tỷ USD trong cả năm. Theo báo cáo minh bạch mới nhất vào tháng 3 năm 2025, Tether hiện nắm giữ 98 tỷ USD trái phiếu kho bạc Mỹ.

Đồng thời, đến cuối tháng 1, Circle – nhà phát hành stablecoin lớn thứ hai – nắm giữ hơn 22 tỷ USD trái phiếu kho bạc Mỹ. Tổng cộng, Tether và Circle trở thành nhà nắm giữ trái phiếu kho bạc Mỹ lớn thứ 18, xếp sau Hàn Quốc nhưng vượt Đức. Xem xét riêng năm 2024, Tether là người mua trái phiếu kho bạc lớn thứ 7 (sau Anh và Singapore), trong khi người bán lớn nhất là Trung Quốc và Nhật Bản.

Nguồn dữ liệu: Ardoino 2025, cập nhật đến ngày 15 tháng 5 năm 2025

Theo tốc độ phát hành hiện tại, chúng tôi cho rằng đến cuối năm nay, họ có thể vượt qua bốn đến năm quốc gia.

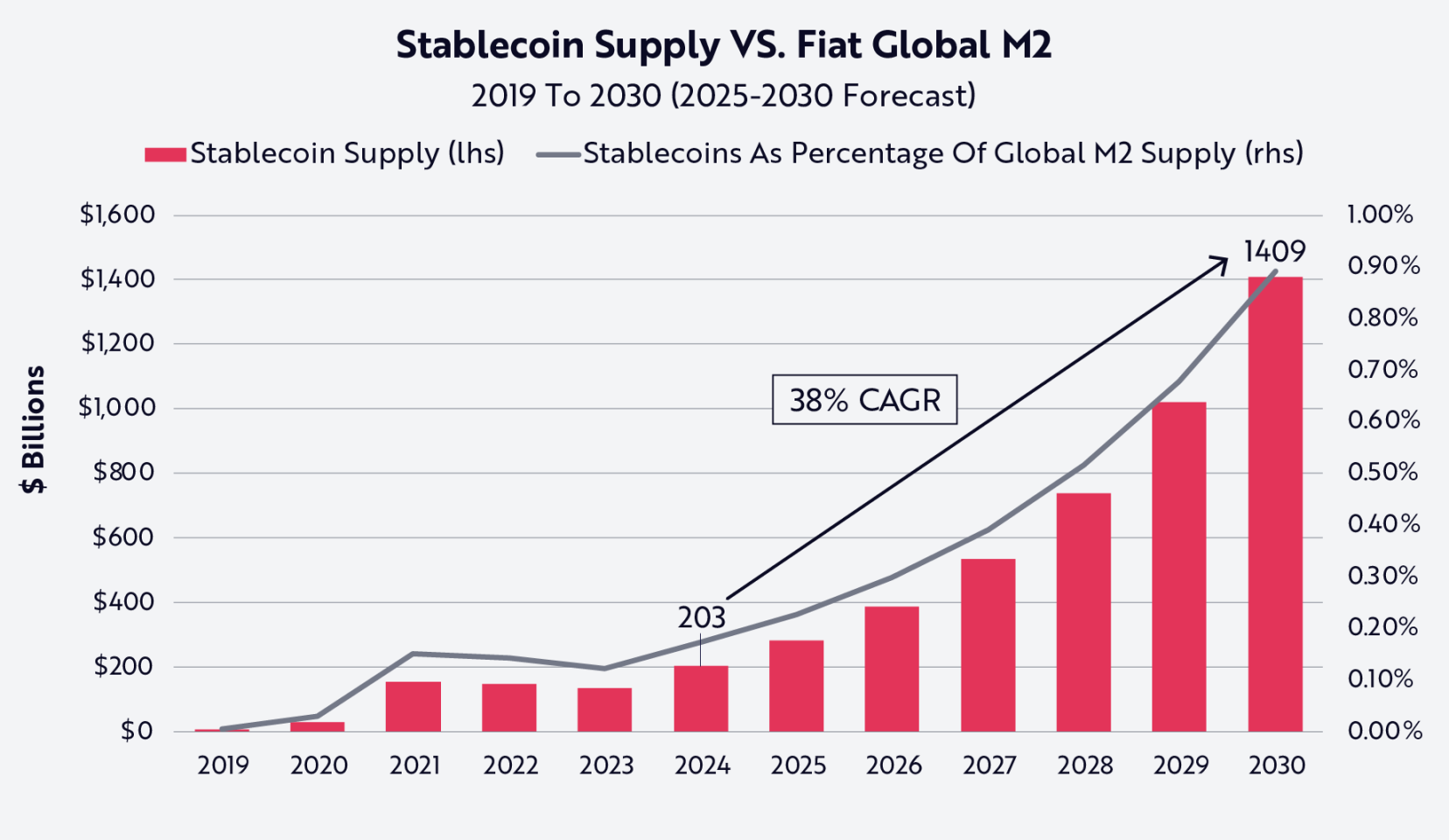

Trong báo cáo Big Ideas 2025 của ARK, chúng tôi ước tính tổng nguồn cung stablecoin có thể đạt 1,4 nghìn tỷ USD vào năm 2030. Nếu Tether và Circle duy trì thị phần và tỷ lệ nắm giữ trái phiếu kho bạc hiện tại, tổng cộng họ có thể nắm giữ hơn 660 tỷ USD trái phiếu kho bạc Mỹ, gần bằng mức 772 tỷ USD hiện tại của Trung Quốc, chỉ xếp sau Trung Quốc và Nhật Bản.

Nguồn dữ liệu: ARK, cập nhật đến ngày 31 tháng 12 năm 2024

Rõ ràng, Tether, Circle và toàn bộ ngành công nghiệp stablecoin có thể tạo ra một trong những nguồn cầu lớn nhất đối với trái phiếu kho bạc Mỹ trong vài năm tới, và có khả năng thay thế Trung Quốc và Nhật Bản trở thành nhà nắm giữ lớn nhất vào năm 2030. Nếu đúng như vậy, ngành công nghiệp stablecoin có thể đóng góp quan trọng vào mục tiêu giảm lãi suất dài hạn của Mỹ.

Stablecoin có thể làm giảm tác động của phi đô la hóa

Phong trào phi đô la hóa có hai mục tiêu:

-

Loại bỏ vị thế đồng đô la Mỹ là tiền tệ dự trữ toàn cầu, đặc biệt là đơn vị tính giá;

-

Ngăn dòng vốn thặng dư thương mại chảy vào trái phiếu kho bạc Mỹ.

Mặc dù ở các thị trường mới nổi, các nỗ lực thay thế đồng đô la trong giao dịch đã đạt được một số tiến triển, nhưng ở các khu vực khác thì hiệu quả còn hạn chế. Chiến tranh Ukraine và các lệnh trừng phạt với Nga đã thúc đẩy Moscow kêu gọi các nước BRICS (Brazil, Nga, Ấn Độ, Trung Quốc, Nam Phi) bỏ mạng lưới SWIFT, chuyển sang sử dụng các đồng tiền và hệ thống thay thế.

Nhóm này mở rộng thành BRICS+ (gồm Ethiopia, Iran, Saudi Arabia và UAE), rõ ràng nhằm củng cố liên minh và thúc đẩy một trật tự tài chính mới.

Năm 2024, Putin công bố khung thanh toán quốc tế “Cầu BRICS” nhằm thúc đẩy giao dịch phi đô la, nhưng sáng kiến này không nhận được sự hưởng ứng nhiệt tình từ các thành viên khác, và khả thi cũng như triển khai bị nghi ngờ.

Đồng thời, các thỏa thuận thương mại song phương thanh toán bằng tiền nội tệ giữa các nước BRICS và các nền kinh tế mới nổi ngày càng phổ biến, ví dụ như các thỏa thuận mới nhất giữa Ấn Độ, Trung Quốc, Brazil và Malaysia. Cách đây khoảng 50 năm, thỏa thuận “dollar dầu mỏ” củng cố vị thế đồng đô la là đơn vị tính giá chính cho bán dầu toàn cầu; tuy nhiên, phản ứng của Nga trước các biện pháp trừng phạt liên quan chiến tranh đánh dấu sự chấm dứt của thỏa thuận này. Theo Oilprice.com, đến cuối năm 2023, 20% giao dịch dầu toàn cầu được thanh toán bằng các đồng tiền khác, nhưng phần lớn lợi nhuận này cuối cùng vẫn được chuyển đổi lại thành đô la Mỹ.

Mặc dù nhiều nỗ lực phi đô la hóa còn hiệu quả hạn chế, nhưng có một thực tế khắc nghiệt không thể bỏ qua: xét riêng về GDP, Mỹ không còn là nền kinh tế lớn nhất thế giới. Với sự gia nhập của Saudi Arabia, UAE, Ai Cập, Iran và Ethiopia, khối BRICS+ đạt tổng GDP 29,8 nghìn tỷ USD vào năm 2024, vượt nhẹ so với mức 29,2 nghìn tỷ USD của Mỹ.

Trong hai thập kỷ qua, xu hướng rất rõ ràng: các nền kinh tế BRICS+ tăng trưởng nhanh hơn đáng kể so với nhóm G7, và mọi dấu hiệu cho thấy sự thay đổi này có thể tiếp tục.

Stablecoin có vị trí độc đáo trong bối cảnh tài chính toàn cầu đang thay đổi. Chúng là “bọc” hiệu quả, thanh khoản cao và thân thiện với người dùng nhất cho trái phiếu kho bạc ngắn hạn, đồng thời giải quyết hai rào cản chính của phi đô la hóa: duy trì vị thế thống trị của đồng đô la trong giao dịch toàn cầu và đảm bảo nhu cầu trái phiếu kho bạc Mỹ được duy trì.

Nói cách khác, mỗi khi một công dân Argentina, Thổ Nhĩ Kỳ hay Nigeria mua stablecoin như USDT hoặc USDC, họ vừa củng cố vị thế đồng đô la là đơn vị tính giá ưa thích, vừa tạo ra nhu cầu đối với trái phiếu kho bạc ngắn hạn. Do đó, stablecoin đã trở thành “con ngựa thành Troy” của trái phiếu kho bạc Mỹ, đảm bảo nhu cầu toàn cầu đối với trái phiếu kho bạc Mỹ tiếp tục – thậm chí gia tăng.

Mặc dù thỏa thuận “dollar dầu mỏ” chính thức kết thúc năm ngoái, nhưng một thỏa thuận ngầm tương tự thực tế đã bắt đầu hình thành và có thể sẽ quan trọng trong vài thập kỷ tới. Nếu ai muốn mua Bitcoin, Ethereum hoặc tài sản kỹ thuật số khác bên ngoài Mỹ, tại các sàn giao dịch có tính thanh khoản cao nhất toàn cầu, đồng đô la vẫn là loại tiền cần thiết cho hầu hết các giao dịch. Rào cản tài chính này đã tồn tại hơn 5 năm: stablecoin đô la (đặc biệt là USDT) luôn là cặp giao dịch chính trên các sàn giao dịch châu Á lớn như Binance, OKX, Upbit, Bybit và Bithumb.

Lấy ví dụ sàn giao dịch mã hóa lớn nhất thế giới Binance, báo cáo bằng chứng dự trữ cho thấy trong tổng số dư token 166 tỷ USD, khách hàng nắm giữ hơn 34 tỷ USD USDT và 6 tỷ USD USDC. Các giao dịch mã hóa như BTC, ETH và SOL định giá bằng đô la tạo ra nhu cầu khổng lồ đối với USDC và USDT ở nước ngoài.

Sự trỗi dậy của stablecoin như hạ tầng đô la bản địa Internet

Tính đến tháng 10 năm 2024, Tether báo cáo có hơn 330 triệu ví và tài khoản trên chuỗi đang nắm giữ USDT, trong đó 86 triệu ví nằm trên các sàn giao dịch tập trung như Binance và OKX. Tổng cộng khoảng 416 triệu ví đã tương tác theo cách này hay cách khác với USDT.

Tether hiện chiếm 70% thị phần stablecoin. Với khoảng 400 triệu địa chỉ được báo cáo, ước tính hợp lý là số địa chỉ toàn cầu nắm giữ stablecoin gần 570 triệu.

Tuy nhiên, cá nhân và doanh nghiệp thường sử dụng nhiều ví, và nhiều địa chỉ thuộc về các sàn giao dịch hoặc tổ chức, nơi tập trung vốn của nhiều người dùng vào một địa chỉ duy nhất. Theo báo cáo Chainalysis năm 2024, khoảng 30-40% địa chỉ thuộc về người dùng cá nhân, nghĩa là số người dùng cá nhân toàn cầu nắm giữ stablecoin nằm trong khoảng 170-230 triệu, ước tính phù hợp với các dữ liệu khác. Ví dụ, chúng tôi biết rằng khoảng 40 triệu ví hoạt động mỗi tháng, và ước tính có khoảng 600 triệu người sở hữu tài sản mã hóa trên toàn cầu.

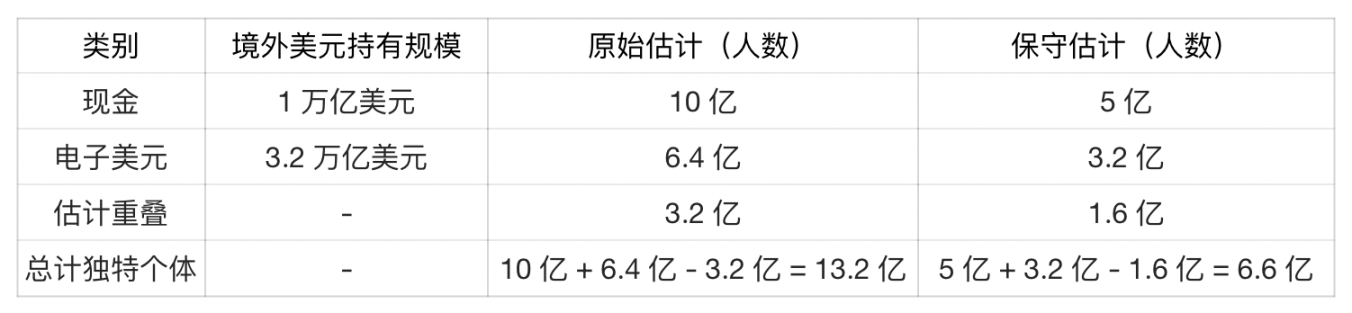

Trong bối cảnh này, một dữ liệu thú vị là so sánh số lượng người nắm giữ stablecoin với những người nắm giữ đô la truyền thống (bao gồm tiền mặt và tài khoản ngân hàng bằng đô la):

-

Đô la tiền mặt: Tính đến năm 2022, khoảng 2,3 nghìn tỷ USD đô la lưu hành, ước tính 50% ở nước ngoài. Với mức trung bình 1.000 USD/người, toàn cầu có khoảng 1 tỷ người sở hữu tiền mặt đô la.

-

Đô la điện tử: Ngân hàng Thanh toán Quốc tế (BIS) báo cáo nợ ngoại hối đô la xuyên biên giới đạt 12 nghìn tỷ USD, bao gồm giao dịch giữa các ngân hàng. Giả sử một phần tư thuộc về hộ gia đình, tức là 3,2 nghìn tỷ USD tiền gửi đô la cá nhân. Với số dư trung bình 5.000 USD, toàn cầu có khoảng 640 triệu người sở hữu tiền gửi ngân hàng bằng đô la.

Giả sử một nửa số người nắm giữ đô la kỹ thuật số cũng sở hữu đô la tiền mặt, mức trùng lặp khoảng 320 triệu người.

Nguồn dữ liệu: ARK, cập nhật đến ngày 31 tháng 12 năm 2024

Chỉ trong hơn 5 năm, stablecoin đã tiếp cận khoảng 200 triệu người dùng toàn cầu, chiếm 15-20% tổng số người nắm giữ đô la ngoài Mỹ. Xét rằng đồng đô la đã lưu hành hàng thế kỷ, đây là một thành tựu đáng kinh ngạc.

Xét ảnh hưởng mạnh mẽ của USDT tại các thị trường mới nổi và vị thế là stablecoin có nguồn cung lớn nhất, chúng ta có thể giả định người nắm giữ USDT chiếm tỷ lệ lớn trong nhóm người nắm giữ đô la mới, và mức trùng lặp với người sở hữu đô la tiền mặt và tài khoản ngân hàng là thấp.

Mặc dù từng bị hiểu lầm và chỉ trích, nhưng sau các sự sụp đổ của FTX và LUNA, stablecoin đã trải qua sự chuyển mình ngoạn mục. Thực tế, chính quyền Trump, “Hoàng đế mã hóa” mới bổ nhiệm và nhiều nhà lập pháp đang ca ngợi stablecoin như một tài sản chiến lược, hiệu quả củng cố vị thế thống trị toàn cầu của đồng đô la bằng cách tạo ra nhu cầu bền vững đối với trái phiếu kho bạc Mỹ. Do đó, Tether, Circle và toàn bộ ngành công nghiệp stablecoin có thể phát triển thành một trong những đồng minh tài chính đáng tin cậy và kiên cường nhất của chính phủ Mỹ, vừa củng cố vị thế thương mại toàn cầu của đồng đô la, vừa đảm bảo trái phiếu kho bạc Mỹ được hỗ trợ lâu dài.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News