Circle và Tether có lẽ không phải là cuộc cạnh tranh giữa những sinh vật cùng loài, mô hình cấp độ hiện thực hóa giá trị của tiền ổn định nói như vậy

Tuyển chọn TechFlowTuyển chọn TechFlow

Circle và Tether có lẽ không phải là cuộc cạnh tranh giữa những sinh vật cùng loài, mô hình cấp độ hiện thực hóa giá trị của tiền ổn định nói như vậy

Circle thắng ở « thuộc tính công cụ », Tether thắng ở « nhu cầu thiết yếu sống còn ».

Tác giả bài viết: Nathan

Dịch: Đinh Đang, Odaily Tin tức Tinh cầu

Lời người biên tập: Kể từ khi Circle công bố niêm yết, một ranh giới vô hình trên thị trường tiền ổn định đã được chính thức vạch ra: USDC và USDT bắt đầu đi theo hai con đường phát triển khác biệt. USDC lấy tính tuân thủ và minh bạch làm trung tâm, từng bước tích hợp vào hệ thống tài chính Mỹ, trở thành loại "đô la có điều kiện" phục vụ khách hàng tổ chức và các kịch bản fintech; trong khi đó, USDT dựa vào khả năng lưu thông rộng rãi trên blockchain và nền tảng thị trường vững chắc, tiếp tục phát huy vai trò then chốt trong các lĩnh vực như giao dịch toàn cầu, thanh toán và phòng ngừa rủi ro tài sản.

Sự khác biệt này thực chất phản ánh thứ tự ưu tiên khác nhau về "hiện thực hóa giá trị" của tiền ổn định ở những thị trường khác nhau. Với một số người dùng, tuân thủ pháp lý và khả năng lập trình là yếu tố sống còn; với những người khác, tính thanh khoản, khả năng tiếp cận và trải nghiệm sử dụng không cần cấp phép mới là điều quan trọng nhất. Chính vì vậy, chúng ta cần một mô hình nhận thức mới để hiểu cách các nhóm người dùng khác nhau hiện thực hóa giá trị thông qua tiền ổn định. Đó chính là nội dung mà "Hệ tầng hiện thực hóa giá trị tiền ổn định" (The Hierarchy of Value Realisation) muốn đề cập.

Mặc dù mỗi người thu được lợi ích từ tiền ổn định theo nhiều cách khác nhau, nhưng xét cho cùng, những lợi ích này đều bắt nguồn từ bốn giá trị cốt lõi: chi phí thấp, tốc độ cao, không cần cấp phép và khả năng lập trình.

Tác giả gốc bài viết Nathan trước đó đã giải thích trong một bài viết khác mang tên《The What and Why of Programmable Money》: Tiền có thể lập trình là loại tiền có thể thiết lập logic hành vi giống như mã code. Nó vừa là tiền ổn định, vừa là nhiên liệu cho hợp đồng thông minh. Nó có thể thiết lập: chuyển khoản khi nào, vì lý do gì, theo cách thức nào. Và tất cả điều này không còn phụ thuộc vào ngân hàng hay sự tin tưởng, mà chỉ dựa vào bản thân đoạn mã.

Bốn giá trị cốt lõi này tương ứng lần lượt với bốn kịch bản sử dụng chính: lưu trữ giá trị, thanh toán, chuyển tiền và sinh lời.

"Hệ tầng hiện thực hóa giá trị tiền ổn định" (The Hierarchy of Value Realisation) là một mô hình nhận thức mới, nhằm giải thích các điểm giá trị khác nhau mà các nhóm người dùng khác nhau coi trọng nhất từ tiền ổn định.

Bài viết này sẽ tập trung vào hai nhóm người dùng: "những người thực sự cần tiền ổn định" và "những người không quá cần tiền ổn định", cụ thể là người dùng thị trường mới nổi và người dùng thị trường phương Tây.

Hai nhóm người dùng chính của tiền ổn định

Nói đơn giản, ở các thị trường mới nổi, tiền ổn định đang xây dựng cơ sở hạ tầng tài chính hoàn toàn mới; trong khi ở thị trường phương Tây, tiền ổn định chủ yếu đóng vai trò bổ trợ, được tích hợp vào hệ thống fintech và tài chính truyền thống (TradFi) hiện có.

Quy luật này áp dụng phổ biến đối với cả các dự án tiền ổn định mới ra đời lẫn những "ông lớn" lâu năm.

Dựa trên cơ sở đó, chúng ta có thể phác họa ra hai "hệ tầng hiện thực hóa giá trị" khác nhau cho hai nhóm người dùng nói trên.

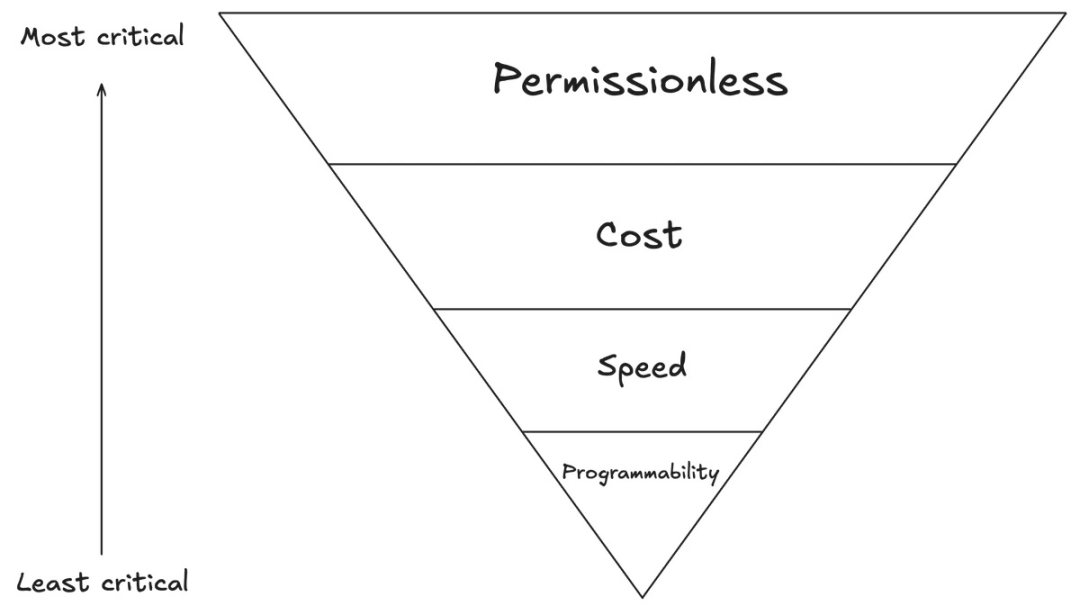

Thứ nhất: Hệ tầng hiện thực hóa giá trị của người dùng thị trường phương Tây

Thị trường phương Tây chủ yếu tương ứng với các quốc gia "bán cầu Bắc": chính trị ổn định, hệ thống tài chính phát triển, phần lớn mọi người đều có tài khoản ngân hàng và tiền tiết kiệm cũng sinh lãi.

Ở những thị trường này, "khả năng lập trình" là động lực cốt lõi thúc đẩy đổi mới tiền ổn định. Điều này tương tự như sự bùng nổ của Internet, iPhone hay hợp đồng thông minh: khả năng lập trình mở ra các đột phá tài chính mới, trong khi đổi mới tài chính lại chính là niềm yêu thích và thế mạnh của thế giới phương Tây.

Xếp sau là "tốc độ". Tốc độ thanh toán xuyên biên giới hoặc nội địa từ lâu đã là thách thức quan trọng trong lĩnh vực fintech, bởi chậm thanh toán sẽ tiêu hao dòng tiền và gây ra chi phí cơ hội, do đó xếp vị trí thứ hai tại thị trường phương Tây.

"Chi phí" đứng thứ ba. Dù giảm chi phí chuyển tiền là điểm nổi bật lớn của tiền ổn định, nhưng phí giao dịch ở thị trường phương Tây vốn dĩ đã thấp, không đến mức cực đoan như mức phí 115 USD cho khoản gửi 200 USD ở các thị trường mới nổi.

"Không cần cấp phép" là yếu tố ít quan trọng nhất tại thị trường phương Tây. Bởi hầu hết mọi người đều đã có tài khoản ngân hàng, dễ dàng sử dụng tiền mặt hoặc chuyển khoản, nên tự nhiên không cần phải dựa vào tiền ổn định để tiếp cận dịch vụ tài chính.

Vì vậy, Circle và USDC có lợi thế hơn tại thị trường phương Tây. Là một công ty về bản chất thiên về fintech, Circle nhấn mạnh vào khả năng lập trình, chi phí thấp và hiệu quả — những yếu tố phù hợp với sở thích sử dụng của người dùng phương Tây. Hiện nay, ngày càng nhiều doanh nghiệp phương Tây lựa chọn xây dựng giải pháp tiền ổn định dựa trên nền tảng USDC.

Thêm vào đó, "sinh lời" (Yield) dần trở thành mối quan tâm phụ thêm của người dùng phương Tây. Vì thói quen kiếm lãi từ tiền gửi ngân hàng, họ thường đặt câu hỏi tại sao việc nắm giữ tiền ổn định lại không mang lại lợi nhuận tương tự.

Điều này hoàn toàn khác biệt ở các thị trường mới nổi, nơi người dùng quan tâm nhiều hơn đến sự ổn định giá trị mà tiền ổn định mang lại, đặc biệt là khả năng tiếp cận đô la Mỹ, chứ không phải sinh lời.

Theo quan điểm của tác giả: Thực tế, tỷ suất sinh lời chưa bao giờ là yếu tố quyết định sự thành công của tiền ổn định tại những thị trường này. Như các phân tích trong ngành chỉ ra, USDT trở thành tiền ổn định có tính thanh khoản cao nhất toàn cầu chính là vì nó không cần phân phối lợi nhuận trái phiếu kho bạc cho người dùng, vẫn có thể chiếm ưu thế nhờ khả năng tiếp cận rộng rãi và nền tảng thanh khoản sâu. Với nhiều người dùng ở khu vực lạm phát cao hoặc bị hạn chế vốn, việc tránh rủi ro mất giá tiền tệ nội địa quan trọng hơn nhiều so với lãi suất 3% mỗi năm. Họ quan tâm hơn cả là: Tôi có thể chuyển tài sản an toàn sang đô la hay không, có thể rút bất kỳ lúc nào không, và có thể sử dụng tại địa phương hay không.

Vì vậy, tại những khu vực thực sự đạt được "phù hợp sản phẩm - thị trường", tính thanh khoản của tiền ổn định quan trọng hơn rất nhiều so với khả năng sinh lời. Và tính thanh khoản có xu hướng tập trung, cuối cùng tạo nên hiệu ứng mạng lưới cho các tiền ổn định đầu ngành. Cũng chính vì lý do này mà những đồng ổn định như USDT, dù thiếu cơ chế sinh lời, vẫn được áp dụng rộng rãi trên toàn cầu.

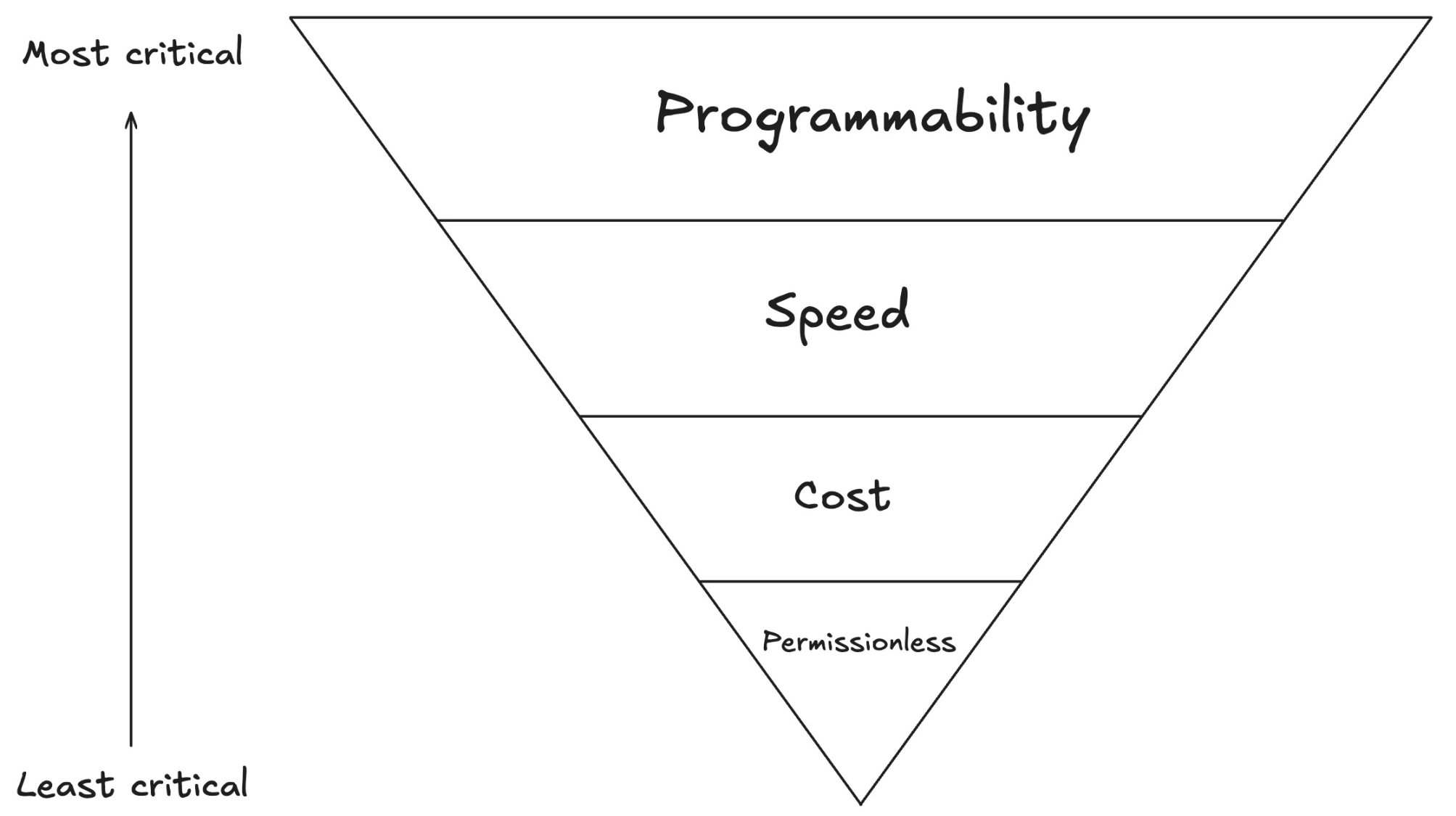

Thứ hai: Hệ tầng hiện thực hóa giá trị của người dùng thị trường mới nổi

So với phương Tây, cơ sở tài chính tại các thị trường mới nổi (tức "bán cầu Nam") tương đối yếu kém, tiền tệ nội địa thường chịu lạm phát nghiêm trọng, tỷ lệ tiếp cận dịch vụ ngân hàng thấp.

Sự xuất hiện của tiền ổn định lần đầu tiên giúp người dùng ở những khu vực này có thể tự do tiếp cận, chuyển và sử dụng các đồng tiền ổn định như đô la Mỹ — điều khó tưởng tượng trong quá khứ.

Vì vậy, đối với người dùng thị trường mới nổi, "không cần cấp phép" là giá trị cốt lõi và mang tính cách mạng nhất. Bất kể có tài khoản ngân hàng hay không, người dùng đều có thể trực tiếp kết nối vào hệ thống đô la, từ đó mở khóa tự do tài chính.

Xếp thứ hai là "chi phí thấp". Ở các thị trường mới nổi, phí chuyển tiền xuyên biên giới luôn ở mức cao ngất. Ví dụ, một người cha gửi tiền về nhà nuôi gia đình, phí giao dịch có thể đã chiếm phần lớn khoản tiền gửi. Tiền ổn định giúp giảm đáng kể chi phí này.

Thứ ba là "tốc độ". Hệ thống chuyển tiền xuyên biên giới hiện tại hoạt động kém hiệu quả, tiền đến nơi thường mất vài ngày thậm chí vài tuần. Trong khi đó, tiền ổn định có thể chuyển trong vài giây, giải quyết khó khăn về đời sống và kinh tế do tiền đến muộn gây ra.

Cuối cùng là "khả năng lập trình". Mặc dù giá trị này cũng ảnh hưởng sâu sắc đến thị trường mới nổi (ví dụ mở khóa các dịch vụ bảo hiểm, vay mượn, thanh toán hợp đồng...), nhưng so với ba yếu tố trên, giá trị cảm nhận ngắn hạn thấp hơn.

Nhìn tổng thể, USDT của Tether tỏa sáng tại các thị trường mới nổi. Thông qua USDT có thể sử dụng tự do, được chấp nhận rộng rãi và tính thanh khoản cao, Tether đã cung cấp các dịch vụ tài chính thiết yếu cho hàng triệu người không có tài khoản ngân hàng. Thành công của nó cũng chính xác dựa trên việc hiện thực hóa các giá trị nền tảng này.

Tổng kết suy ngẫm

Circle phù hợp với thị trường phương Tây, vì nó đáp ứng tốt hơn nhu cầu của các công ty fintech;

Tether thì phục vụ nhóm người dùng rộng lớn hơn, đặc biệt là những người thực sự phụ thuộc vào tiền ổn định.

Nói cách khác, Circle thắng ở "tính năng công cụ", còn Tether thắng ở "nhu cầu sinh tồn thiết yếu".

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News