Aave Umbrella chính thức được thông qua: Mỏ thần stablecoin stkGHO APY 13% sụp đổ?

Tuyển chọn TechFlowTuyển chọn TechFlow

Aave Umbrella chính thức được thông qua: Mỏ thần stablecoin stkGHO APY 13% sụp đổ?

Sau đợt cập nhật này, có lẽ đội ngũ AAVE sẽ tái tạo sức cạnh tranh của GHO bằng cách tập trung nhiều hơn vào các nhu cầu thực tế như phương tiện thanh toán, khả năng chống kiểm duyệt và nâng cao hiệu quả sử dụng vốn trong các giao thức cho vay – đi vay của stablecoin phi tập trung.

Tác giả:@Web3Mario

Tóm tắt: Tuần này, hệ sinh thái AAVE đã thông qua một đề xuất then chốt – mô-đun AAVE Umbrella, được ấp ủ từ lâu, đã nhận được sự chấp thuận của cộng đồng và sẽ chính thức triển khai vào ngày 5 tháng 6 năm 2025.

Từ đây, mô-đun AAVE Umbrella sẽ chính thức thay thế Safety Module trước đó, đảm nhiệm chức năng bảo lãnh nợ xấu cho toàn bộ hệ sinh thái AAVE.

Cá nhân tác giả trước đây rất yêu thích kịch bản sinh lời stkGHO trong Safety Module cũ, có thể đạt mức lợi nhuận ổn định khoảng 13% mỗi năm tính theo stablecoin, mà rủi ro kiểm soát được – thực sự rất hấp dẫn.

Tuy nhiên, việc thông qua đề xuất này sẽ tạo ra những thay đổi đáng kể đối với mô hình sinh lời (yield) hiện tại của hệ sinh thái AAVE. Vì vậy, bài viết này được tổng hợp nhằm giới thiệu những ảnh hưởng cụ thể sau khi Aave Umbrella được áp dụng, để cùng trao đổi với độc giả.

Nhìn chung, việc ra mắt Aave Umbrella giúp giảm áp lực về cung ứng tokenomics cho AAVE, tăng hiệu quả sử dụng vốn từ góc độ dự án. Tuy nhiên, cần theo dõi tác động mà quá trình chuyển đổi này gây ra cho các bên tham gia trước đó, đặc biệt là những người dùng stkGHO có thể cần tìm kiếm các kênh sinh lời khác.

Mô-đun Aave Umbrella giải quyết vấn đề gì?

Trước tiên, ta cần hiểu rõ ý nghĩa của mô-đun Aave Umbrella. Như đã biết, AAVE là một giao thức cho vay (Lending) phi tập trung hoạt động theo cơ chế thế chấp vượt mức. Rủi ro lớn nhất nằm ở việc khi thị trường biến động mạnh, giá trị và thanh khoản tài sản đảm bảo sụt giảm nhanh, có thể dẫn đến việc thanh lý không kịp thời và phát sinh nợ xấu. Trước khi có Aave Umbrella, AAVE chủ yếu dùng Safety Module để giảm thiểu rủi ro này – nói đơn giản là một quỹ dự phòng: khi xảy ra nợ xấu, quỹ này sẽ được huy động để bù đắp tổn thất cho giao thức. Tất nhiên, để khuyến khích những người cung cấp vốn chịu rủi ro này, AAVE phân bổ phần thưởng khá hậu hĩnh.

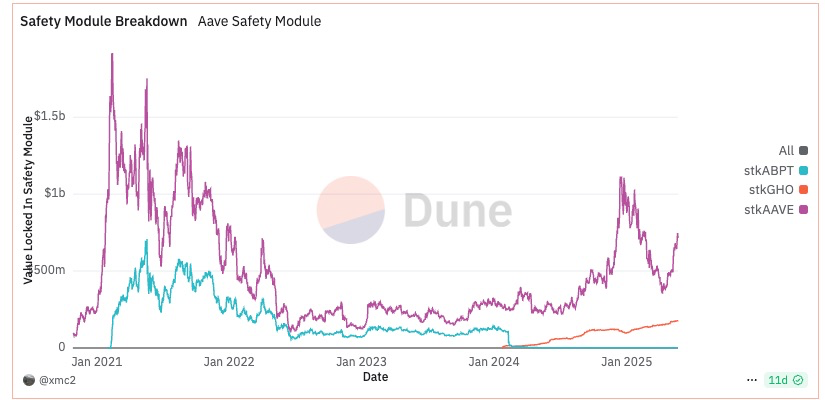

Safety Module hỗ trợ ba loại tài sản: AAVE, chứng chỉ thanh khoản BPT từ Balancer AAVE / wstETH Pool, và GHO. Người dùng nắm giữ ba loại token này có thể stake vào Safety Module để nhận phần thưởng bằng token AAVE do chính thức phát hành. Số vốn stake này sẽ được dùng để bù đắp khi AAVE gặp nợ xấu – quá trình này gọi là “slashing”. Tỷ lệ slashing tối đa đối với hai loại tài sản đầu tiên là 30%, còn với GHO là tới 99%. Ngoài ra, khi rút vốn, người dùng phải trải qua 20 ngày chờ đợi (cooling period) và 2 ngày xử lý rút vốn, nếu quá hạn sẽ tự động stake lại.

Cơ chế này mang lại hai lợi ích: ngoài việc giảm rủi ro nợ xấu, khả năng sinh lời cũng tạo thêm trường ứng dụng cho các token liên quan, từ đó thúc đẩy nhu cầu đối với token AAVE và GHO. Tính đến hiện tại, tổng vốn trong Safety Module đạt 1,14 tỷ USD, trong đó: giá trị stake AAVE là 744 triệu USD, ABPT là 222 triệu USD, GHO là 170 triệu USD.

Tuy nhiên, cơ chế này tồn tại hai vấn đề chính:

l Chi phí vận hành quá cao;

l Hiệu suất vốn quá thấp;

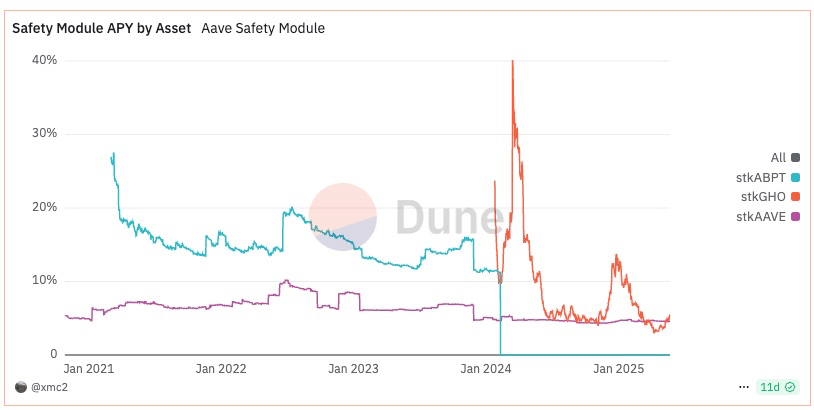

Trước hết, chi phí mà AAVE phải bỏ ra để thu hút lượng vốn này là rất lớn. Theo mức lãi suất hiện tại, APR khi stake stkAAVE là 4,57%, stkGHO là 5,55%, stkABPT là 10,18%. Ước tính sơ bộ dựa trên TVL, chi phí phần thưởng hàng năm khoảng 66 triệu USD, và số phần thưởng này được pha loãng từ việc phát hành thêm token AAVE – điều này tạo áp lực không nhỏ lên vốn hóa thị trường của AAVE.

Thứ hai, vì danh mục vốn chỉ gồm token AAVE và tài sản liên quan đến GHO, trong khi AAVE là một giao thức cho vay tài sản blue-chip, nên loại nợ xấu chủ yếu có thể là các tài sản như USDT, ETH,... Khi xảy ra nợ xấu, Safety Module hiện tại buộc phải bán token AAVE hoặc GHO để đổi lấy tài sản bị mất, nhằm bù lỗ. Điều này gây sức ép phụ thêm lên thanh khoản của AAVE và GHO. Do đó, có thể nói rằng, dù xây dựng quỹ dự phòng bằng phần thưởng cao, nhưng hiệu quả vốn trong việc giảm rủi ro nợ xấu lại không cao.

Để cải thiện hai vấn đề trên, đội ngũ AAVE đã đề xuất Aave Umbrella thay thế Safety Module cũ. Nói tóm lại, Aave Umbrella có ba điểm cải tiến chính:

1. Về danh mục vốn: sử dụng aToken – loại tài sản có mối liên hệ trực tiếp hơn với khoản vay của giao thức – làm tài sản huy động vốn. Mỗi loại aToken chỉ chịu trách nhiệm bảo lãnh cho tài sản底层 tương ứng, thay vì mọi khoản vay đều phụ thuộc vào token AAVE và GHO như trước. Trong lần nâng cấp này, ba tài sản mới được đưa vào là: stkwaUSDC (staked wrapped aUSDC), stkwaUSDT, stkwaETH.

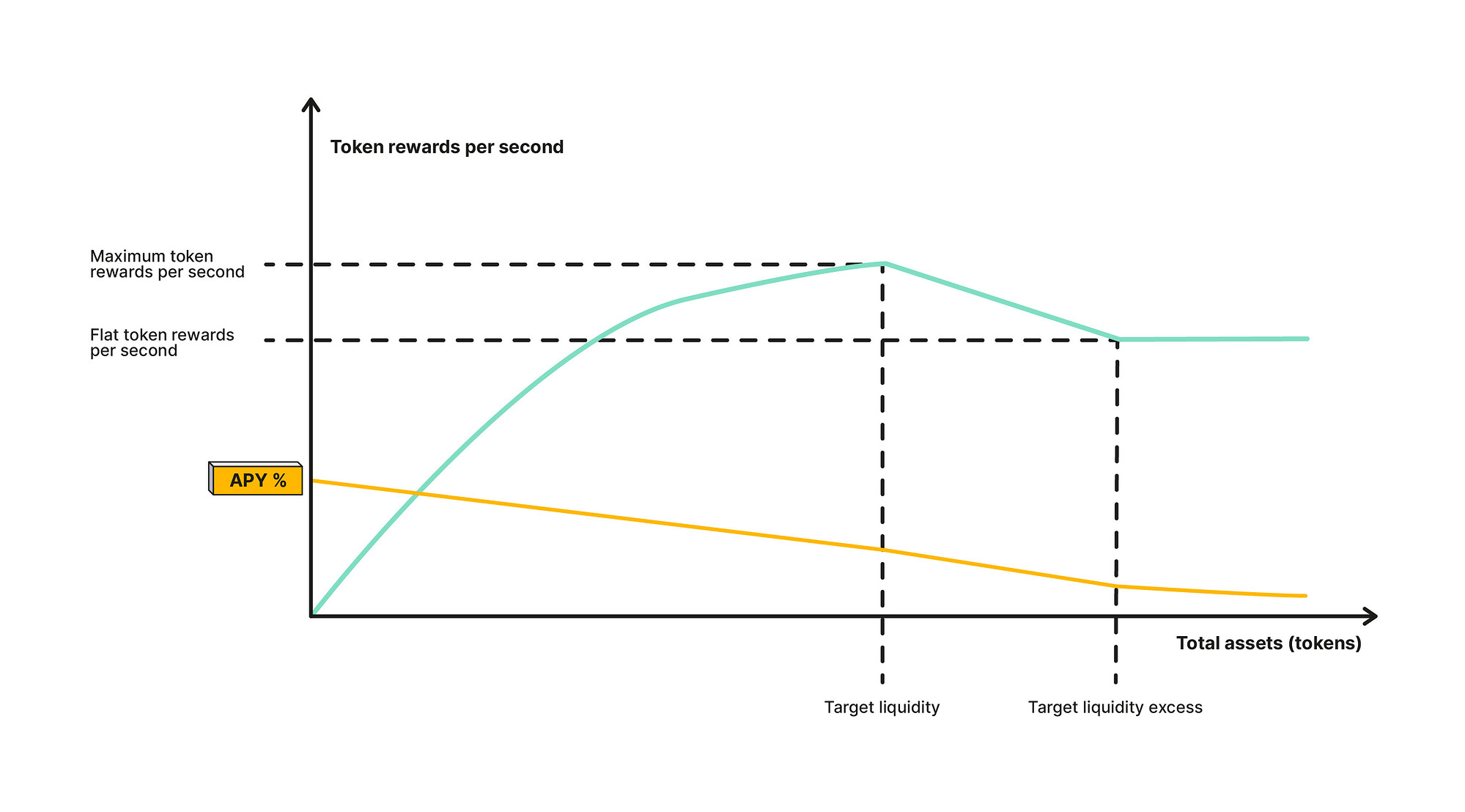

2. Về phân bổ phần thưởng: áp dụng mô hình đường cong phát hành (emission curve) để xác định tỷ suất sinh lời cuối cùng cho từng tài sản stake. Lãi suất sẽ bị ảnh hưởng bởi ba tham số: thanh khoản mục tiêu (Target Liquidity), tổng lượng stake hiện tại và maxEmission. Cụ thể, đường cong phát hành là một hàm ba đoạn:

(1) Khi lượng stake chưa đạt đến Target Liquidity, phần thưởng AAVE được phân phối trên mỗi đơn vị giá trị stake sẽ tăng dần, nhưng tốc độ tăng chậm lại khi gần đến ngưỡng mục tiêu, và đạt đỉnh tại maxEmission;

(2) Khi lượng stake nằm trong khoảng từ Target Liquidity đến một ngưỡng vượt mức (có thể là 20%), phần thưởng trên mỗi đơn vị giá trị stake sẽ giảm tuyến tính;

(3) Khi lượng stake vượt quá ngưỡng này, phần thưởng trên mỗi đơn vị sẽ giữ nguyên;

Tổng APY thay đổi theo dạng đường màu vàng – là một hàm từng đoạn. Mục đích chính của cách làm này là nâng cao hiệu suất vốn: kiểm soát lượng vốn an toàn ở mức hợp lý thông qua điều chỉnh lãi suất, tránh tình trạng trợ cấp quá mức. Các tham số hệ thống trong lần điều chỉnh này được minh họa như hình dưới, lưu ý đơn vị tính theo token gốc.

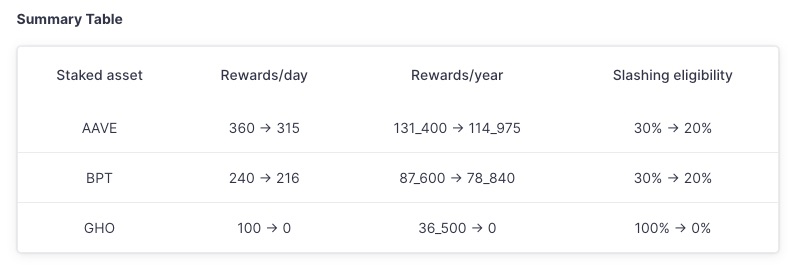

Việc điều chỉnh phần thưởng dành cho ba loại token cũ như sau:

3. Về cơ chế Slashing: thay thế việc kích hoạt thủ công phụ thuộc vào quản trị DAO bằng thực thi tự động ở cấp độ hợp đồng thông minh.

Trong ba điểm trên, hai điểm đầu tiên quan trọng hơn đối với người dùng DeFi, vì cả phương tiện sinh lời lẫn tỷ suất đều đã thay đổi. Xét thấy việc điều chỉnh phần thưởng cho AAVE và ABPT được thực hiện theo lộ trình, thay đổi không quá lớn – đây rõ ràng là biện pháp ổn định nhu cầu và thanh khoản cho AAVE. Do đó, phần tiếp theo sẽ tập trung phân tích ảnh hưởng của Aave Umbrella thông qua biến động lợi suất của stkGHO.

Từ 13% xuống còn 7,7%: Mô hình rủi ro - lợi nhuận của người stake GHO thay đổi cấu trúc

Sau lần nâng cấp này, AAVE dành một giai đoạn chuyển tiếp cho việc điều chỉnh phần thưởng stkAAVE và stkABPT. Biến động không quá lớn, điều này hoàn toàn hợp lý để duy trì sự ổn định cho nhu cầu và thanh khoản của AAVE. Tuy nhiên, trong mô-đun Umbrella mới, lợi suất bồi thường rủi ro cho stkGHO giảm mạnh. Trước tiên, theo mô hình lãi suất mới và các tham số hiện tại:

(1) Target Liquidity: 12 triệu USD

(2) maxEmissionPerYear: 1,2 triệu USD

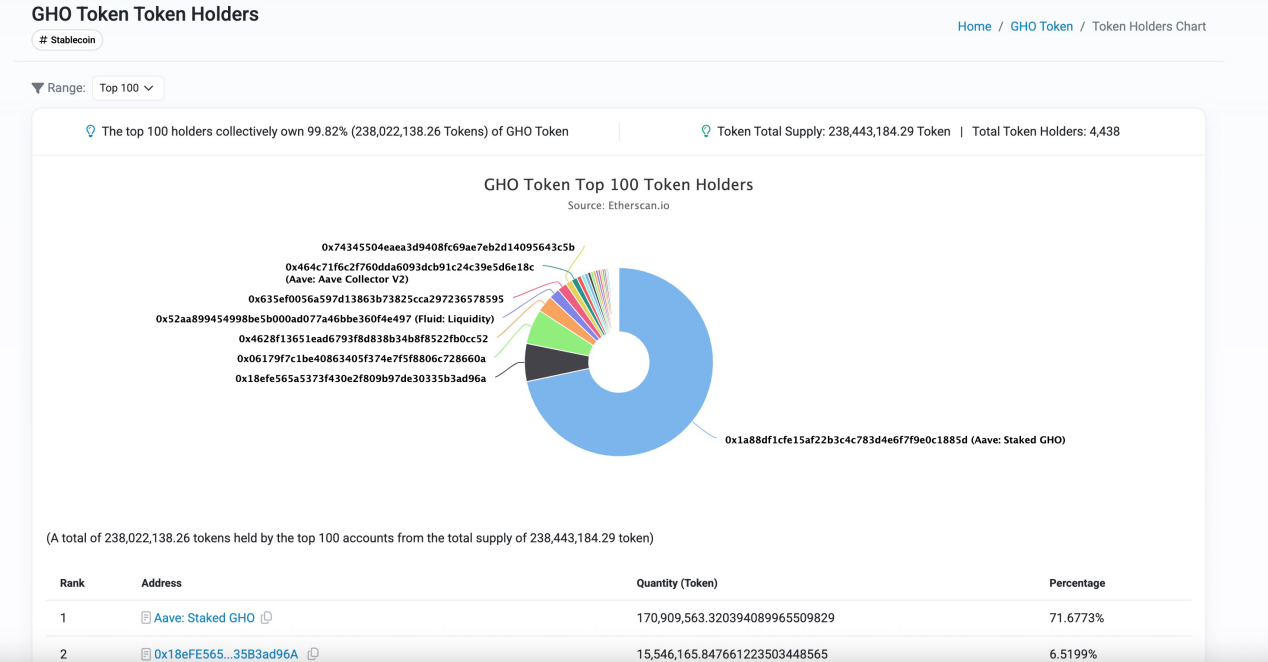

(3) Tổng lượng stkGHO đang stake: 170 triệu USD

Giả sử tất cả người dùng stkGHO chuyển hoàn toàn sang mô-đun Umbrella, thì lợi suất nắm giữ của họ chỉ còn 0,56% – con số này thấp xa so với mức 5,55% hiện tại. Dù vậy, nếu cộng thêm lợi suất 7,14% từ mô-đun Merit dành cho người dùng GHO, thì tổng lợi suất có thể giảm từ mức 13% hiện tại xuống khoảng 7,7%. Tất nhiên, đây là giả định tất cả người dùng stkGHO đều chuyển đổi hoàn toàn sang Umbrella; thực tế do có thể xảy ra chảy vốn, nên lợi suất thực tế có thể cao hơn con số này. Có thể tham khảo link Desmos để tự tính toán chi tiết. Cần lưu ý rằng, lợi suất giảm đi cũng đi kèm với việc giảm rủi ro: về sau, người stake stkGHO chỉ cần chịu rủi ro nợ xấu từ khoản vay GHO.

Chúng ta hãy cùng xem xét những ảnh hưởng có thể xảy ra. Dự kiến, lượng phát hành GHO sẽ suy giảm mạnh. Hiện tại, tổng nguồn cung GHO là 238 triệu, trong đó 170 triệu tham gia stkGHO, chiếm khoảng 71%. Đây là tỷ lệ stake rất cao, cho thấy nhu cầu hiện tại đối với GHO chủ yếu bắt nguồn từ phần thưởng stake trong Safety Module. Việc lợi suất giảm mạnh chắc chắn sẽ dẫn đến mất nhu cầu, cho đến khi đạt trạng thái cân bằng cung - cầu mới. Tuy nhiên, rủi ro đổ xô rút vốn (bank run) cũng không cần quá lo lắng, bởi hiện tại tỷ lệ tài sản đảm bảo cho GHO vẫn trên 245%, ở mức rất lành mạnh.

Xét từ góc độ giao thức AAVE, đây là sự điều chỉnh và nhìn nhận lại mô hình phát triển trước đây của GHO vốn không thực sự bền vững. Bởi trước đó, nhu cầu với GHO chủ yếu dựa vào trợ cấp từ token quản trị, chứ chưa có nhu cầu thực tế và bền vững nào làm nền tảng.

Sau lần cập nhật này, đội ngũ AAVE có thể sẽ tập trung tái xây dựng sức cạnh tranh cho GHO thông qua các trường ứng dụng thực tế như: phương tiện thanh toán, khả năng chống kiểm duyệt, nâng cao hiệu quả vốn trong giao thức cho vay. Nhưng cũng phải thừa nhận một điều tiếc nuối: một "mỏ tiền huyền thoại" có lẽ cũng từ đây khép lại.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News