Đạo luật stablecoin đô la Mỹ thực sự là một đạo luật thiên tài?

Tuyển chọn TechFlowTuyển chọn TechFlow

Đạo luật stablecoin đô la Mỹ thực sự là một đạo luật thiên tài?

BTC giống như một hố đen trong vũ trụ blockchain, có lực hấp dẫn mạnh mẽ đối với thanh khoản đô la Mỹ.

Bài viết: Lưu Giáo Liệp

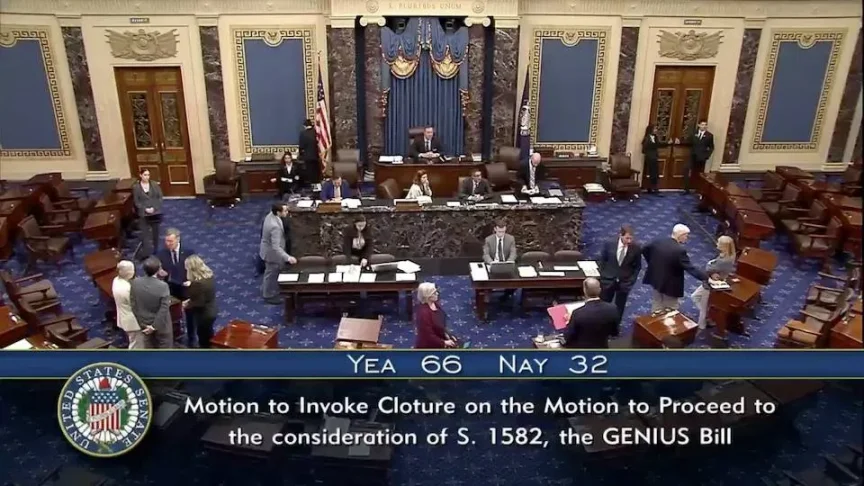

Gần đây, trong giới tiền mã hóa có một sự kiện lớn, đó là Thượng viện Hoa Kỳ đã thông qua động nghị thủ tục về dự luật stablecoin đô la Mỹ với 66 phiếu thuận và 32 phiếu chống, chính thức đưa dự luật này bước vào giai đoạn lập pháp liên bang.

Dự luật này có tên đầy đủ là "Luật Sáng kiến Quốc gia Hướng dẫn và Thiết lập Stablecoin Đô la Mỹ", chữ cái đầu tiếng Anh恰好 là GENIUS (thiên tài), do đó được gọi vui là "Dự luật Thiên tài".

Ngay lập tức, giới tài chính và kinh tế toàn cầu bàn tán sôi nổi: liệu "Dự luật Thiên tài" này là nỗ lực cuối cùng trước khi hệ thống đô la - nợ Mỹ hoàn toàn sụp đổ, hay quả thật là giải pháp thiên tài giúp hóa giải cuộc khủng hoảng nợ Mỹ và hỗ trợ đế chế đô la nâng cấp lên phiên bản 3.0?

Như chúng ta đã biết, ban đầu đồng đô la Mỹ chỉ là một loại tem phiếu thay thế vàng. Mỹ giành được vị thế bá quyền đô la 1.0 nhờ Thế chiến II. Đô la vàng trở thành một phần trật tự thế giới hậu chiến, được cố định thông qua các hệ thống và tổ chức như Hiệp định Bretton Woods, Ngân hàng Thế giới, Tổ chức Tiền tệ Tài chính Quốc tế... Hệ thống Bretton Woods quy định đô la Mỹ được neo cố định với vàng, các đồng tiền pháp định khác trên thế giới lại neo theo đô la Mỹ. (Tham khảo thêm bài "Lịch sử Bitcoin" chương 10 tập 42 của Lưu Giáo Liệp)

Tuy nhiên, chỉ sau 25 năm hậu chiến, Mỹ không còn đủ khả năng duy trì việc neo đô la với vàng. Nhà kinh tế học Mỹ Robert Triffin phát hiện ra rằng, để đô la trở thành tiền tệ quốc tế, Mỹ cần phải liên tục xuất khẩu đô la ra nước ngoài; nhưng vì đô la được neo với vàng, nên việc xuất khẩu đô la thực chất là xuất khẩu vàng, điều này tất yếu làm giảm dự trữ vàng của Mỹ, khiến lượng vàng không thể đảm bảo cho số lượng đô la ngày càng tăng, từ đó dẫn đến mất neo.

Cụ thể, ba mục tiêu sau đây tạo thành "tam giác bất khả thi": thứ nhất, cán cân thanh toán quốc tế của Mỹ duy trì thặng dư, giá trị đô la ổn định; thứ hai, Mỹ duy trì dự trữ vàng dồi dào; thứ ba, giá trị đô la giữ mức ổn định 35 USD/ounce vàng. Ba mục tiêu này không thể đạt được đồng thời — đây là "tam giác bất khả thi".

Sai sót vốn có này còn được gọi là "Dilemma Triffin" (Vấn đề Triffin).

Khi năm 1971, Tổng thống Nixon bất ngờ tuyên bố đơn phương hủy bỏ thỏa thuận với cả thế giới trong một bài phát biểu truyền hình, nói rằng đô la Mỹ sẽ không còn gắn với vàng nữa, đánh dấu việc bá quyền đô la 1.0 rơi vào khủng hoảng sụp đổ. Mất đi sự hậu thuẫn của vàng, giá trị đô la lung lay dữ dội.

Trời giao trọng trách cho người ấy. Năm 1973, Kissinger trở thành Ngoại trưởng dưới thời Tổng thống Nixon. Ông đề xuất chiến lược "đô la dầu mỏ". Ông thuyết phục Tổng thống Nixon ủng hộ toàn diện Israel trong cuộc Chiến tranh Ngày Chuộc Tội (Chiến tranh Arab-Israel lần thứ 4). Dưới sức ép quân sự mạnh mẽ của Mỹ, Saudi Arabia đã bí mật ký kết thỏa thuận then chốt "dầu mỏ - đô la - nợ Mỹ":

-

Dầu mỏ của Saudi Arabia chỉ định giá và thanh toán bằng đô la Mỹ, các nước khác muốn mua dầu phải dự trữ đô la.

-

Phần thặng dư thu nhập từ dầu mỏ của Saudi Arabia sẽ đầu tư vào trái phiếu kho bạc Mỹ, tạo thành cơ chế hồi lưu đô la.

Nhiều người bị đánh lừa bởi nghĩa bề mặt của cụm từ "đô la dầu mỏ", cho rằng đô la 2.0 đã chuyển neo từ vàng sang dầu mỏ. Nhưng thứ mà tiền tệ có thể mua chưa bao giờ là điểm neo của tiền tệ. Điểm neo của tiền tệ là yếu tố kiểm soát và hỗ trợ việc phát hành tiền tệ.

Xét từ góc độ sản xuất hàng hóa, quá trình vốn của đô la dầu mỏ là: dầu mỏ → đô la → nợ Mỹ.

Nhưng xét từ góc độ vận động vốn, quá trình này trở thành một chuỗi tăng殖 thuần túy: đô la → nợ Mỹ → đô la. Sản xuất dầu mỏ thực ra chỉ là sản phẩm phụ trong quá trình vận động vốn.

Khi Trung Quốc bắt đầu cải cách mở cửa vào cuối những năm 80, mô hình vận động vốn đô la - nợ Mỹ cũng được áp dụng để thúc đẩy sản xuất công nghiệp quy mô lớn tại Trung Quốc, mang lại kết quả đáng kinh ngạc. Với vòng tuần hoàn vốn này, sản phẩm phụ là dầu mỏ hay hàng công nghiệp đều không quan trọng. Vốn tài chính chỉ quan tâm đến lợi nhuận liên tục được khai thác trong vòng tuần hoàn tốc độ cao.

Bây giờ Mỹ không còn sợ việc xuất khẩu đô la nữa. Trước kia, xuất khẩu đô la chính là xuất khẩu vàng, mà Mỹ thì không nắm giữ thuật giả kim, không thể tạo ra vàng từ hư vô, nên kho vàng nhanh chóng bị rút cạn. Giờ thì tốt rồi, việc tung ra đô la rộng rãi thực chất là phát hành nợ Mỹ, mà nợ Mỹ nói trắng ra là giấy nợ do Bộ Tài chính Mỹ viết, muốn in bao nhiêu cũng được?

Đây chính là thời đại bá quyền đô la 2.0. Từ những năm 70 của thế kỷ trước đến những năm 20 của thế kỷ này, khoảng 45 năm. Đồng đô la ở giai đoạn này, dù được gọi là đô la dầu mỏ hay gì đi nữa, thực chất là đô la nợ, hay nói đúng hơn là đô la giấy nợ.

Chìa khóa của đô la nợ nằm ở việc phải neo chặt đô la vào nợ Mỹ. Để làm được điều này cần hai điều kiện:

-

Việc phát hành, trả lãi, giao dịch nợ Mỹ phải đạt đẳng cấp hàng đầu toàn cầu, có kỷ luật nghiêm minh nhất, cơ chế đáng tin cậy nhất, thanh toán uy tín nhất, tính thanh khoản mạnh nhất, v.v.

-

Mỹ phải sở hữu sức răn đe quân sự hàng đầu thế giới, buộc các quốc gia kiếm được lượng lớn đô la phải chủ động tích cực mua nợ Mỹ.

Vì vậy, hệ thống đô la 2.0 được thiết kế theo cấu trúc xoắn kép phân quyền cân bằng: Bộ Tài chính phát hành nợ "có kỷ luật" theo trần nợ được Quốc hội phê duyệt, nhưng không thể trực tiếp phát hành đô la; Cục Dự trữ Liên bang (FED) chịu trách nhiệm về chính sách tiền tệ, phát hành đô la, và điều tiết lãi suất thông qua giao dịch thị trường mở với nợ Mỹ.

Tuy nhiên, dù đô la 2.0 giải quyết được vấn đề thiếu vàng, nhưng lại tạo ra một lỗi lớn hơn: bất kỳ ràng buộc nhân tạo nào cuối cùng cũng không thể kiềm chế được ham muốn in tiền. Việc Quốc hội phê duyệt không phải là rào cản không thể vượt qua. Từ đó, đô la bước vào con đường mở rộng nợ vô hạn không thể kiểm soát, chỉ trong vài thập kỷ đã phình to tới mức khổng lồ 36 nghìn tỷ USD.

Khi Alaska rời đi năm 2020, cả hệ thống đô la 2.0 gần như sụp đổ. Không gì khác, vì Trung Quốc đã đập bàn.

Lượng nợ Mỹ khổng lồ giống như một bộ xương dominos cao chót vót chạm tới tận mây xanh, chỉ cần vài quân cờ nhỏ ở dưới cùng để chống đỡ cả khối vật khổng lồ đang run rẩy. Bất kỳ động tác gây rung chấn nào cũng có thể làm sụp đổ cả dãy phía trên.

Ngay cả khi không có rung chấn bên ngoài, quy mô nợ Mỹ khổng lồ như vậy cũng dần không thể tiếp tục "lăn" được nữa, mà rơi vào kỳ vọng sụp đổ vào một lúc nào đó.

Vì vậy, giải pháp "thiên tài" đã xuất hiện. Đó chính là bá quyền đô la 3.0 đang trong quá trình hình thành — stablecoin đô la Mỹ. Chúng ta cũng có thể gọi nó một cách hợp lý là đô la blockchain hoặc đô la mã hóa.

Không thể phủ nhận rằng Mỹ vẫn dẫn đầu trong đổi mới tài chính. Rõ ràng, nếu chiến lược đô la trên chuỗi (stablecoin đô la Mỹ) thành công lớn, chúng ta có thể chứng kiến năm biến chuyển kinh thiên động địa sau đây trong tương lai gần:

-

Quyền phát hành đô la do FED độc quyền bị phá vỡ. Stablecoin đô la trở thành "đô la mới", và quyền phát hành "đô la mới" này được phân tán vào tay rất nhiều nhà phát hành stablecoin.

-

Tài sản nợ Mỹ trong bảng cân đối kế toán của FED được tiêu hóa. Các nhà phát hành stablecoin sẽ tranh nhau như cá mập săn mồi để giành lấy nợ Mỹ, dùng làm dự trữ pháp định hỗ trợ phát hành stablecoin đô la.

-

Khi ngày càng nhiều tài sản đô la truyền thống được ánh xạ thành token trên blockchain dưới danh nghĩa RWA (tài sản thế giới thực) hoặc các hình thức khác, nhu cầu đối với stablecoin đô la sẽ tăng vọt do khối lượng giao dịch khổng lồ giữa tài sản RWA và tài sản gốc mã hóa (ví dụ BTC), kéo theo quy mô stablecoin đô la bùng nổ theo cấp số nhân.

-

Khi quy mô giao dịch "tài sản RWA - stablecoin đô la" bùng nổ theo cấp số nhân, quy mô giao dịch "tài sản truyền thống - đô la" dần bị vượt qua, trở thành dĩ vãng.

-

Khi vai trò trung gian của đô la trong giao dịch tài sản ngày càng suy yếu, trở thành kẻ phụ thuộc trong vòng khép kín "nợ Mỹ - đô la - stablecoin đô la".

Cơ chế phát hành đô la truyền thống như sau: Bộ Tài chính phát hành nợ Mỹ ra thị trường, thu về đô la. FED phát hành đô la, mua nợ Mỹ từ thị trường. Như vậy tạo thành liên kết gián tiếp, dùng nợ Mỹ làm nền tảng phát hành đô la.

Cơ chế phát hành stablecoin đô la như sau: Nhà phát hành stablecoin nhận đô la từ khách hàng, phát hành stablecoin đô la trên blockchain. Sau đó, nhà phát hành stablecoin dùng đô la nhận được để mua nợ Mỹ trên thị trường.

Hãy dùng một giả định số lượng nửa định lượng để suy luận.

Cách truyền thống: FED phát hành thêm 100 triệu đô la, mua 100 triệu đô la nợ Mỹ từ thị trường, bơm 100 triệu đô la thanh khoản vào thị trường. Bộ Tài chính phát hành 100 triệu đô la nợ Mỹ ra thị trường, thu về 100 triệu đô la thanh khoản.

Vấn đề nằm ở chỗ: Nếu FED kiên trì "độc lập chính sách", từ chối nhiệm vụ mua nợ Mỹ để bơm thanh khoản, sẽ gây áp lực lớn lên việc phát hành nợ của Bộ Tài chính, buộc đấu giá nợ Mỹ phải đưa ra lãi suất cao hơn, điều này chắc chắn rất bất lợi cho chính phủ Mỹ trong việc trả nợ tương lai.

Giả sử đã có quy mô đủ lớn của stablecoin đô la: nhà phát hành stablecoin thu về 100 triệu đô la, phát hành thêm 100 triệu đô la stablecoin. Nhà phát hành dùng 100 triệu đô la mua nợ Mỹ, bơm 100 triệu đô la thanh khoản vào thị trường. Bộ Tài chính phát hành 100 triệu đô la nợ Mỹ ra thị trường, thu về 100 triệu đô la thanh khoản.

Lưu ý rằng ở đây có thể tạo ra đòn bẩy vòng lặp. Nếu trong tương lai hầu hết tài sản giao dịch đều được đưa lên chuỗi trở thành tài sản RWA, thì 100 triệu đô la mà Bộ Tài chính thu về khi chi tiêu cuối cùng sẽ chảy vào các tài sản RWA. Cụ thể, Bộ Tài chính chi 100 triệu đô la, các tổ chức nhận được đô la sẽ dùng toàn bộ 100 triệu đô la này đổi lấy stablecoin đô la từ nhà phát hành (lưu ý đây là phát hành thêm stablecoin trị giá 100 triệu đô la), dùng để mua các tài sản RWA hoặc đơn giản là tích trữ BTC, từ đó 100 triệu đô la quay trở lại tay nhà phát hành stablecoin.

Nhà phát hành stablecoin nhận lại 100 triệu đô la này, có thể tiếp tục mua 100 triệu đô la nợ Mỹ, bơm thanh khoản vào thị trường. Bộ Tài chính lại có thể phát hành thêm 100 triệu đô la nợ Mỹ, thu về 100 triệu đô la đó. Cứ như vậy, vòng lặp liên tục.

Khi suy luận đến đây, ta thấy rõ rằng toàn bộ vòng lặp chỉ cần dùng 100 triệu đô la làm công cụ, có thể gần như vô hạn phát hành nợ Mỹ và stablecoin đô la. Mỗi vòng lặp, nợ Mỹ tăng 100 triệu đô la, tương ứng stablecoin đô la cũng tăng 100 triệu đô la. Lặp N lần, nợ Mỹ và stablecoin đô la đều tăng N tỷ đô la.

Tất nhiên, thực tế vòng lặp không thể đạt 100% hiệu quả, không hao hụt. Luôn có một phần đô la không quay lại stablecoin. Giả sử tỷ lệ hao hụt là 20%, dễ dàng tính ra tổng đòn bẩy là 5 lần. Điều này tương tự như bội số tiền tệ trong hệ thống ngân hàng dự trữ một phần.

Hiện nay quy mô nợ Mỹ là 36 nghìn tỷ đô la, trong tình trạng FED không thể tiếp tục in tiền, tức là lượng đô la hiện có không đổi, thông qua cơ chế vòng lặp phát hành stablecoin đô la, giả sử đòn bẩy 5 lần, thì không gian mở rộng nợ Mỹ có thể được mở rộng ngay lập tức, từ 36 nghìn tỷ nhân 5 lần thành quy mô 180 nghìn tỷ đô la.

Bộ Tài chính Mỹ, tức chính phủ Mỹ, có thể tiếp tục vui vẻ phát hành nợ Mỹ mà không cần nhìn sắc mặt FED nữa!

144 tỷ đô la nợ Mỹ bổ sung thêm (180 - 36 = 144), không còn được hỗ trợ bởi đô la in ra từ FED, mà là bởi stablecoin đô la do các nhà phát hành in trên các chuỗi khác nhau.

Quyền鑄 tiền đô la của FED bị các nhà phát hành stablecoin phá vỡ và thay thế bằng quyền鑄 stablecoin đô la.

Và khi stablecoin đô la được sử dụng rộng rãi trong các thanh toán xuyên biên giới hoặc thanh toán hàng ngày, đô la truyền thống thực sự có thể lui về nghỉ mát, hoàn toàn trở thành vai phụ trong vòng lặp "nợ Mỹ - stablecoin đô la".

BTC đóng vai trò gì trong toàn bộ quá trình này?

Giáo Liệp đưa ra một phép so sánh: hố đen.

Hố đen trong vũ trụ có lực hấp dẫn mạnh mẽ, hút cả ánh sáng vào trong mà không thể thoát ra.

BTC giống như một hố đen trong vũ trụ blockchain, có lực hấp dẫn mạnh mẽ đối với thanh khoản đô la, hút giá trị vào trong mà không thể thoát ra. Do đó, thanh khoản đô la liên tục bị hút vào vũ trụ blockchain, chuyển đổi thành stablecoin đô la. Sau đó, đô la được tái phát hành thành thanh khoản thông qua việc trao đổi lấy nợ Mỹ, tạo thành vòng tuần hoàn liên tục.

Tuy nhiên, nếu không thể bán được lượng lớn stablecoin đô la được phát hành ra khắp thế giới, ít nhất đạt quy mô kinh tế tương ứng theo bội số, thì hiển nhiên sức mua thực tế của đô la hoặc stablecoin đô la sẽ mất giá.

Hiện nay, tổng quy mô stablecoin đô la còn rất xa so với nợ Mỹ, ước tính tổng cộng chưa đến 200 tỷ đô la. 200 tỷ cần nhân 5 lần mới đạt 1 nghìn tỷ, sau đó mở rộng thêm 36 lần mới bằng quy mô nợ Mỹ. Rồi từ đó tiếp tục nhân đôi, mới có thể hỗ trợ tốt hơn cho việc mở rộng nợ Mỹ.

Ngay cả khi chỉ ước tính theo mức mở rộng đòn bẩy 5 lần như trên, các bội số nhân với nhau là 5 * 36 * 5 = 900 lần, gần 1000 lần.

Theo tỷ lệ 10 lần hiện tại giữa stablecoin 200 tỷ đô la và vốn hóa BTC 2 nghìn tỷ đô la, nếu stablecoin thành công mở rộng 1000 lần, vốn hóa BTC có thể tăng 1000 * 10 = 10 nghìn lần, từ 2 nghìn tỷ đô la lên 2 vạn tỷ đô la. Tương ứng, mỗi BTC có thể tăng từ 100 nghìn đô la lên 1 tỷ đô la, tức 1 satoshi bằng 10 đô la.

Nếu tính đến việc trong tương lai nhiều thanh khoản sẽ bị chia sẻ bởi tài sản RWA, khiến không còn giống thị trường hiện tại khi BTC hút phần lớn thanh khoản, thì có thể lấy mức chiết khấu 1/10~1/100 từ con số trên, tức vốn hóa BTC đạt 200 nghìn tỷ~2 nghìn tỷ đô la, tương ứng mỗi BTC trị giá 10 triệu~100 triệu đô la, tức 1 satoshi bằng 0.1~1 đô la.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News