Đô la lung lay, các nhà kinh tế học của ECB tiết lộ sự thật về Bitcoin như tài sản tránh rủi ro

Tuyển chọn TechFlowTuyển chọn TechFlow

Đô la lung lay, các nhà kinh tế học của ECB tiết lộ sự thật về Bitcoin như tài sản tránh rủi ro

Ngân hàng Trung ương châu Âu cảnh báo rằng các cuộc đấu tranh chính trị sẽ nhanh chóng làm suy yếu nền tảng của đồng đô la Mỹ, và Bitcoin trở thành "van an toàn" duy nhất còn lại hiện nay.

Tác giả: Gino Matos

Biên dịch: TechFlow

Chỉ dẫn của TechFlow: Trong bối cảnh biến động kinh tế vĩ mô toàn cầu và cạnh tranh địa chính trị ngày càng gay gắt, Philip Lane, nhà kinh tế trưởng của Ngân hàng Trung ương châu Âu (ECB), đã đưa ra cảnh báo hiếm thấy: "Cuộc đấu đá" giữa Cục Dự trữ Liên bang Mỹ (FED) và các lực lượng chính trị có thể làm suy yếu vị thế quốc tế của đồng đô la Mỹ.

Bài viết này đi sâu vào việc phân tích cách áp lực chính trị này truyền dẫn đến thị trường tài chính toàn cầu thông qua cơ chế kỳ hạn lợi suất (term premium), đồng thời giải thích vì sao trong thời điểm hệ thống tín dụng bị lung lay, Bitcoin có thể trở thành nơi trú ẩn cuối cùng cho các nhà đầu tư.

Tác giả kết hợp nhiều dữ liệu đa chiều như lợi suất trái phiếu Mỹ, kỳ vọng lạm phát và hệ sinh thái tiền ổn định (stablecoin), nhằm lý giải hai mô hình vĩ mô hoàn toàn khác biệt mà Bitcoin có thể đối mặt trong tương lai.

Nội dung chính như sau:

Nhà kinh tế trưởng của Ngân hàng Trung ương châu Âu (ECB), Philip Lane, đã đưa ra một cảnh báo mà ban đầu phần lớn các bên tham gia thị trường coi là "việc nội bộ" của châu Âu: dù ECB hiện tại vẫn có thể duy trì lộ trình nới lỏng, nhưng "cuộc đấu đá" (tussle) xung quanh tính độc lập được trao quyền của FED có thể khiến thị trường tài chính toàn cầu bất ổn, bằng cách đẩy cao kỳ hạn lợi suất của Mỹ và kích hoạt việc đánh giá lại vai trò của đồng đô la.

Lời phát biểu của Lane mang tính then chốt, vì ông đã chỉ rõ những kênh truyền dẫn cụ thể nhất ảnh hưởng đến Bitcoin: lợi suất thực (real yields), thanh khoản đô la Mỹ và khuôn khổ tín nhiệm đang nâng đỡ hệ thống vĩ mô hiện tại.

Nguyên nhân trực tiếp khiến thị trường dịu lại gần đây xuất phát từ yếu tố địa chính trị. Khi lo ngại Mỹ tấn công Iran lắng xuống, phần bù rủi ro của dầu mỏ cũng giảm theo. Tính đến thời điểm bài viết, giá dầu Brent giảm còn khoảng 63,55 USD, giá dầu WTI giảm còn khoảng 59,64 USD, thấp hơn khoảng 4,5% so với mức đỉnh ngày 14 tháng 1.

Điều này ít nhất tạm thời đã cắt đứt chuỗi phản ứng từ địa chính trị → kỳ vọng lạm phát → thị trường trái phiếu.

Tuy nhiên, bình luận của Lane hướng tới một dạng rủi ro khác: không phải do cú sốc cung hay dữ liệu tăng trưởng, mà là áp lực chính trị tác động lên FED, buộc thị trường phải định giá lại tài sản Mỹ dựa trên yếu tố quản trị chứ không còn là cơ bản.

Quỹ Tiền tệ Quốc tế (IMF) trong vài tuần gần đây cũng nhấn mạnh tính độc lập của FED là cực kỳ quan trọng, đồng thời chỉ ra rằng sự suy yếu về độc lập sẽ "gây tác động tiêu cực đến xếp hạng tín dụng". Loại rủi ro thể chế này thường xuất hiện ở phần lợi suất kỳ hạn và phần bù rủi ro ngoại hối trước khi trở thành tin nóng trên truyền thông.

Kỳ hạn lợi suất là phần cấu thành trong lợi suất dài hạn, dùng để bù đắp rủi ro và sự bất định mà nhà đầu tư phải chịu, tách biệt khỏi lãi suất ngắn hạn dự kiến trong tương lai.

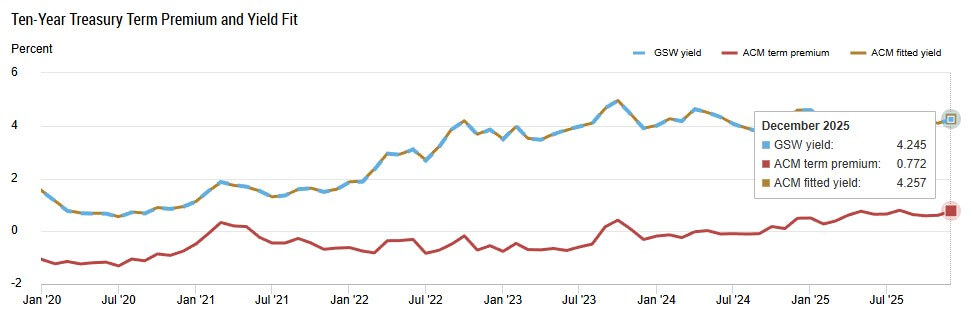

Tính đến giữa tháng 1, kỳ hạn lợi suất ACM của Fed New York giữ ở mức khoảng 0,70%, trong khi dữ liệu từ Fed St. Louis (FRED) cho thấy kỳ hạn lợi suất trái phiếu kho bạc 10 năm dao động quanh mức 0,59%. Ngày 14 tháng 1, lợi suất danh nghĩa trái phiếu kho bạc kỳ hạn 10 năm ở mức khoảng 4,15%, lợi suất thực của trái phiếu bảo vệ lạm phát kỳ hạn 10 năm (TIPS) là 1,86%, và kỳ vọng lạm phát hòa vốn 5 năm (ngày 15 tháng 1) là 2,36%.

Theo chuẩn mực gần đây, các con số này nằm trong vùng ổn định. Nhưng quan điểm cốt lõi của Lane là nếu thị trường bắt đầu áp dụng "chiết khấu quản trị" (governance discount) vào tài sản Mỹ, sự ổn định này có thể sụp đổ nhanh chóng. Một cú sốc kỳ hạn lợi suất không cần FED tăng lãi suất – nó có thể xảy ra khi uy tín bị tổn hại, kéo lợi suất dài hạn tăng lên ngay cả khi lãi suất chính sách không đổi.

Chú thích ảnh: Lợi suất kỳ hạn trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng lên 0,772% vào tháng 12 năm 2025, mức cao nhất kể từ năm 2020, khi đó lợi suất đạt 4,245%.

Kênh kỳ hạn lợi suất chính là kênh tỷ lệ chiết khấu

Bitcoin và cổ phiếu, cũng như các tài sản nhạy cảm với kỳ hạn, đều tồn tại trong cùng "vũ trụ chiết khấu" này.

Khi kỳ hạn lợi suất tăng, lợi suất dài hạn leo thang, điều kiện tài chính thắt chặt và phần bù thanh khoản bị thu hẹp. Các nghiên cứu của ECB ghi nhận tỷ giá đô la Mỹ tăng giá theo từng bước thắt chặt chính sách của FED trên nhiều khía cạnh, khiến lãi suất Mỹ trở thành chuẩn mực định giá toàn cầu (pricing kernel).

Động lực tăng giá trong lịch sử của Bitcoin thường bắt nguồn từ sự mở rộng phần bù thanh khoản: khi lợi suất thực thấp, chi phí chiết khấu dễ dãi và khẩu vị rủi ro cao.

Một cú sốc kỳ hạn lợi suất có thể đảo ngược xu hướng này ngay cả khi FED không thay đổi lãi suất liên bang. Đây chính là lý do lời phát biểu của Lane rất quan trọng với thị trường tiền mã hóa, dù ông đang nói chuyện với các nhà hoạch định chính sách châu Âu.

Ngày 16 tháng 1, chỉ số đô la Mỹ (DXY) ở mức khoảng 99,29, gần đáy vùng dao động gần đây. Nhưng cụm từ "đánh giá lại vai trò của đồng đô la" mà Lane đề cập mở ra hai kịch bản hoàn toàn khác biệt, chứ không phải một kết quả đơn lẻ.

Theo mô hình truyền thống "chênh lệch lợi suất", lợi suất Mỹ tăng sẽ làm mạnh đô la, siết chặt thanh khoản toàn cầu và gây áp lực lên các tài sản rủi ro như Bitcoin. Nghiên cứu cho thấy từ năm 2020, tiền mã hóa có mối tương quan mạnh hơn với tài sản vĩ mô, và trong một số mẫu dữ liệu, có mối quan hệ nghịch với chỉ số DXY.

Nhưng trong mô hình rủi ro tín nhiệm, kết quả sẽ phân kỳ: nếu nhà đầu tư yêu cầu phần bù cao hơn cho tài sản Mỹ do rủi ro quản trị, kỳ hạn lợi suất có thể tăng ngay cả khi đô la yếu hoặc đi ngang. Trong trường hợp này, đặc tính giao dịch của Bitcoin sẽ giống một "van xả" hay tài sản tiền tệ thay thế, đặc biệt nếu kỳ vọng lạm phát cũng tăng cùng với lo ngại về tín nhiệm.

Hơn nữa, hiện tại Bitcoin gắn chặt hơn với thị trường chứng khoán, câu chuyện trí tuệ nhân tạo (AI) và tín hiệu từ FED so với các chu kỳ trước.

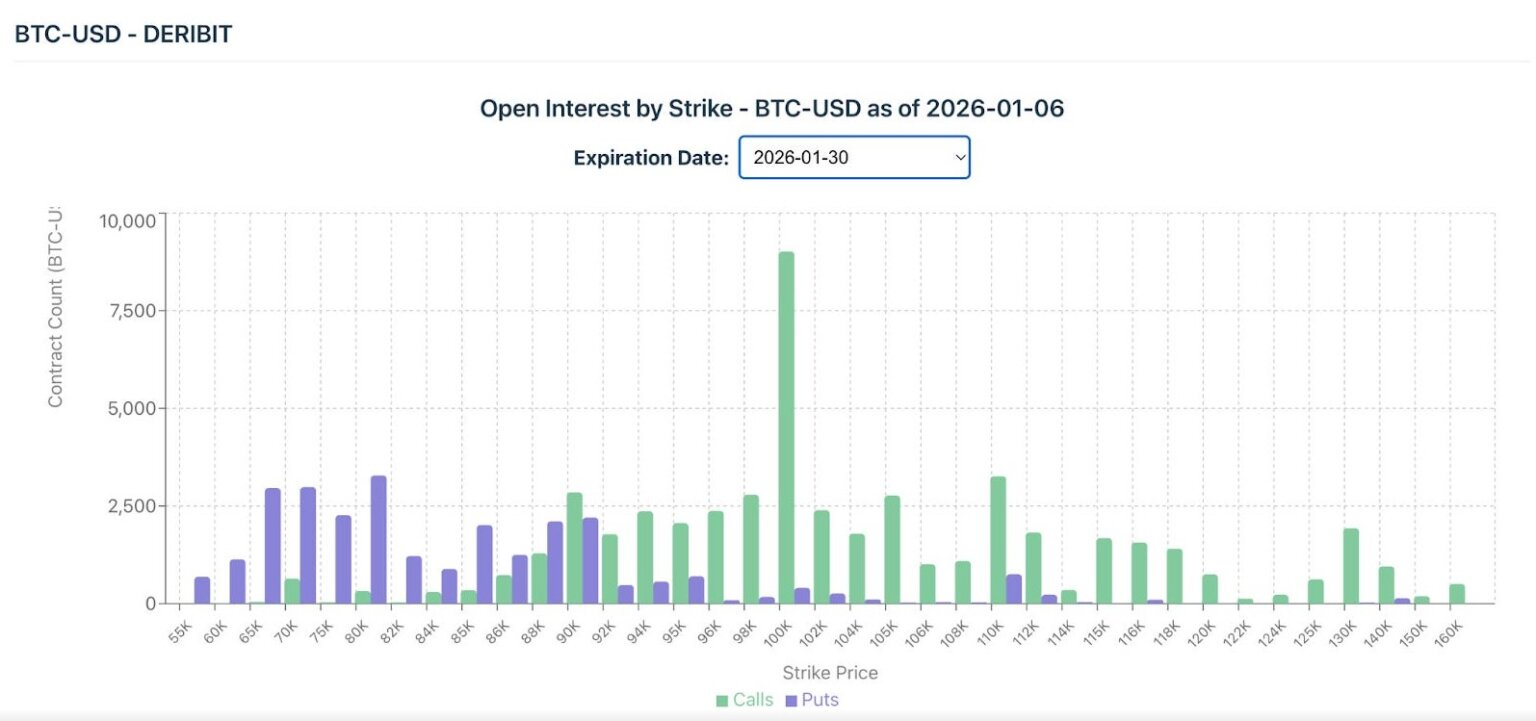

Theo dữ liệu từ Farside Investors, các quỹ ETF Bitcoin đã chuyển sang ròng dương vào tháng 1 với tổng dòng vốn hơn 1,6 tỷ USD. Coin Metrics chỉ ra rằng khối lượng hợp đồng quyền chọn giao ngay tập trung ở mức giá thực hiện 100.000 USD đáo hạn cuối tháng 1.

Cấu trúc nắm giữ này có nghĩa các cú sốc vĩ mô có thể bị khuếch đại qua đòn bẩy và động lực Gamma, biến mối lo "kỳ hạn lợi suất" trừu tượng mà Lane nêu thành chất xúc tác gây biến động thị trường thực tế.

Chú thích ảnh: Khối lượng hợp đồng quyền chọn Bitcoin đáo hạn ngày 30 tháng 1 năm 2026 cho thấy hơn 9.000 hợp đồng quyền chọn mua tại mức giá thực hiện 100.000 USD, mức tập trung cao nhất.

Hạ tầng stablecoin đã "bản địa hóa" rủi ro đô la trong thế giới tiền mã hóa

Một phần lớn lớp giao dịch tiền mã hóa vận hành trên các stablecoin định giá bằng đô la Mỹ, vốn được đảm bảo bởi các tài sản an toàn (thường là trái phiếu kho bạc Mỹ).

Nghiên cứu của Ngân hàng Thanh toán Quốc tế (BIS) đã liên kết động lực định giá stablecoin với tài sản an toàn. Điều này có nghĩa cú sốc kỳ hạn lợi suất không chỉ là "khí氛 vĩ mô", mà còn thấm sâu trực tiếp vào lợi suất, nhu cầu và tình trạng thanh khoản trên chuỗi của stablecoin.

Khi kỳ hạn lợi suất tăng, chi phí nắm giữ tài sản dài hạn tăng lên, ảnh hưởng đến quản lý dự trữ của stablecoin và làm thay đổi thanh khoản dành cho các giao dịch rủi ro. Bitcoin có thể không phải là sự thay thế trực tiếp cho trái phiếu kho bạc Mỹ, nhưng hệ sinh thái mà nó tồn tại thì lấy định giá trái phiếu Mỹ làm chuẩn cho khái niệm "phi rủi ro".

Hiện tại, thị trường đánh giá khả năng FED giữ nguyên lãi suất tại cuộc họp tháng 1 là khoảng 95%, các ngân hàng lớn đã đẩy lùi dự kiến thời điểm cắt giảm lãi suất sang năm 2026.

Sự đồng thuận này phản ánh niềm tin vào tính liên tục chính sách gần đây, từ đó neo giữ kỳ hạn lợi suất. Nhưng cảnh báo của Lane là mang tính tiên liệu: nếu niềm tin này vỡ vụn, kỳ hạn lợi suất có thể tăng vọt 25–75 điểm cơ bản trong vài tuần, mà không cần lãi suất cơ bản thay đổi.

Một ví dụ minh họa: nếu kỳ hạn lợi suất tăng 50 điểm cơ bản, trong khi lãi suất ngắn hạn dự kiến giữ nguyên, lợi suất danh nghĩa trái phiếu 10 năm có thể dịch chuyển từ 4,15% lên khoảng 4,65%, và lợi suất thực cũng được định giá lại tương ứng.

Đối với Bitcoin, điều này đồng nghĩa môi trường tài chính thắt chặt, và rủi ro giảm giá thông qua cùng kênh siết ép cổ phiếu có độ lâu dài cao (high-duration stocks).

Tuy nhiên, nếu cú sốc tín nhiệm khiến đô la Mỹ suy yếu, thì đặc điểm rủi ro sẽ hoàn toàn khác biệt.

Nếu nhà đầu tư toàn cầu bắt đầu thoái vốn khỏi tài sản Mỹ vì yếu tố quản trị, thì ngay cả khi kỳ hạn lợi suất tăng, đô la Mỹ vẫn có thể suy yếu. Trong trường hợp này, biến động của Bitcoin sẽ tăng vọt mạnh mẽ, và xu hướng giá phụ thuộc vào việc lúc đó mô hình chênh lệch lợi suất hay mô hình rủi ro tín nhiệm đang chiếm ưu thế.

Dù giới học thuật vẫn tranh luận về đặc tính "chống lạm phát" của Bitcoin, nhưng trong hầu hết các chế độ rủi ro, kênh chi phối vẫn là lợi suất thực và thanh khoản, chứ không phải riêng kỳ vọng lạm phát hòa vốn.

Lập luận của Philip Lane buộc chúng ta phải đặt cả hai khả năng này lên bàn cân. Chính vì vậy, "định giá lại đô la Mỹ" không phải là một cược theo một chiều duy nhất, mà là một ngã ba thể chế.

Danh sách theo dõi

Danh sách kiểm tra để theo dõi diễn biến này rất rõ ràng:

Ở cấp độ vĩ mô:

- Kỳ hạn lợi suất (Term Premiums)

- Lợi suất thực của trái phiếu TIPS kỳ hạn 10 năm

- Kỳ vọng lạm phát hòa vốn 5 năm

- Mức và độ biến động của chỉ số đô la Mỹ (DXY)

Ở cấp độ tiền mã hóa:

- Dòng vốn vào/quỹ ETF Bitcoin giao ngay

- Khối lượng quyền chọn tại các mức giá thực hiện then chốt như 100.000 USD

- Thay đổi độ nghiêng (Skew) trước/sau các sự kiện vĩ mô lớn

Các chỉ số này kết nối cảnh báo của Lane với hành vi giá của Bitcoin, mà không cần phỏng đoán về quyết định chính sách tương lai của FED.

Tín hiệu của Lane ban đầu hướng đến thị trường châu Âu, nhưng những "kênh truyền" mà ông mô tả lại chính là logic quyết định môi trường vĩ mô của Bitcoin. Phần bù dầu mỏ đã tan biến, nhưng "rủi ro quản trị" mà ông chỉ ra vẫn còn đó.

Nếu thị trường bắt đầu định giá "cuộc đấu đá chính trị" quanh FED, cú sốc này sẽ không chỉ giới hạn ở nước Mỹ. Nó sẽ lan tỏa toàn cầu thông qua đồng đô la (Dollar) và đường cong lợi suất (Yield Curve), và phản ứng của Bitcoin trước cú sốc này thường sắc bén và sớm hơn đa số tài sản truyền thống.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News