Quan điểm: Các công ty niêm yết huy động vốn để mua Bitcoin là đòn bẩy «độc»

Tuyển chọn TechFlowTuyển chọn TechFlow

Quan điểm: Các công ty niêm yết huy động vốn để mua Bitcoin là đòn bẩy «độc»

Phát hành thêm cổ phiếu phổ thông, pha loãng quyền lợi của cổ đông hiện tại, đòn bẩy này cuối cùng sẽ đến hạn.

Bài viết: lowstrife, KOL mã hóa

Biên dịch: Felix, PANews

Gần đây, các công ty dự trữ Bitcoin như MSTR, Metaplanet, Twenty One và Nakamoto trở nên nổi tiếng. Tuy nhiên theo cá nhân tôi, khoản "dự trữ" của họ là đòn bẩy mang tính phá hoại, là điều tồi tệ nhất từng xảy ra với Bitcoin và những gì nó đại diện. Dưới đây là phân tích về cách mô hình này sẽ sụp đổ trong một số điều kiện nhất định.

Vòng phản hồi (feedback loop) mà các công ty này sử dụng là dùng tiền công ty mua Bitcoin, ghi nhận vào bảng cân đối kế toán, sau đó tận dụng nhiều cơ chế doanh nghiệp khác nhau để huy động thêm vốn dựa trên bảng cân đối đó. Mô hình này được nhiều người ca ngợi như phát minh vĩ đại nhất từ trước đến nay.

Các nguồn vốn huy động thông qua phát hành cổ phiếu mới (ATM), trái phiếu, cổ phiếu ưu đãi, khoản vay... sẽ được dùng ngay lập tức để mua Bitcoin, thúc đẩy vòng quay này.

Một điểm khác biệt quan trọng ở đây là việc sử dụng đòn bẩy tăng giá trị: các công ty như Tesla chỉ đơn giản là giữ tài sản dưới dạng Bitcoin (điều này tôi không phản đối).

Nhưng chìa khóa của vòng quay này là cổ đông phổ thông chính là người sở hữu cuối cùng các tài sản tài chính này. Tất cả các cơ chế huy động vốn đều dẫn đến việc pha loãng cổ phiếu phổ thông, bán cổ phiếu ra thị trường để tài trợ cho vòng quay.

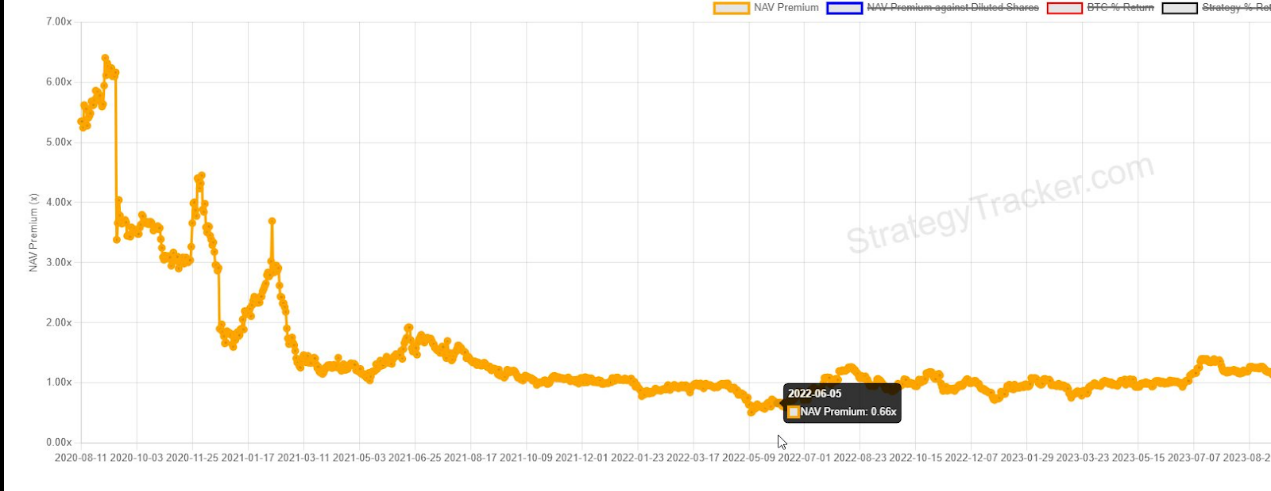

Phương pháp chính MSTR sử dụng là phát hành cổ phiếu mới (ATM) nhằm đạt được sự pha loãng có lợi. Nếu mNAV (ghi chú PANews: tỷ lệ giữa giá cổ phiếu hiện tại và giá trị Bitcoin mà công ty nắm giữ) lớn hơn 1.0, phương pháp này hoạt động rất tốt. Nhưng vấn đề nằm ở chỗ đòn bẩy này phụ thuộc vào việc phát hành cổ phiếu mới để đáp ứng nhu cầu dòng tiền. Nếu giá cổ phiếu MSTR thấp hơn 1.0 lần mNAV (giống như năm 2022), sẽ xuất hiện vấn đề.

Một công cụ khác là sử dụng đòn bẩy để tăng lợi suất sản phẩm của họ, như trái phiếu chuyển đổi và cổ phiếu đặc biệt vĩnh viễn. Do kỳ vọng mua vào trong tương lai, điều này làm tăng giá trị cổ phần dự kiến và trước tiên khuếch đại mức phí bảo hiểm cổ phiếu.

Việc phát hành thêm cổ phiếu phổ thông, pha loãng quyền lợi cổ đông hiện tại, loại đòn bẩy này cuối cùng cũng sẽ đến hạn. Nhưng họ cho phép sự pha loãng này xảy ra sau, đổi đô la hôm nay lấy dòng tiền/phá loãng trong tương lai, trì hoãn khoản thanh toán và "chi phí" này đến một tương lai xa. Thật sự "thông minh".

Có hai vấn đề ở đây:

Vấn đề đầu tiên là nếu cổ phiếu cơ sở không đạt được mục tiêu hiệu suất, các sản phẩm này không thể trở thành điểm tựa cho mọi đòn bẩy. Với trái phiếu chuyển đổi, MSTR phải tái cấp vốn hoặc bán BTC để huy động tiền mặt.

Vấn đề thứ hai là cổ phiếu ưu đãi. Chúng yêu cầu trả cổ tức vĩnh viễn, không tăng giá trị (tức là lãi suất) cho người nắm giữ các khoản nợ này. Kế hoạch của MSTR là phát hành hàng nghìn tỷ USD chứng khoán loại này, và nguồn tiền trả này đến từ việc pha loãng cổ đông MSTR.

Đặc biệt là STRF của Strategy (ghi chú PANews: một sản phẩm thu nhập cố định, được đóng gói dưới dạng cổ phiếu ưu đãi để dễ dàng và liên tục huy động vốn mua Bitcoin), không có ngày đáo hạn, là khoản nợ vĩnh viễn với lãi suất hàng năm 10%. MSTR sẽ mãi mãi phụ thuộc vào ATM không tăng giá trị, pha loãng cổ đông, để tài trợ cho mỗi đô la phát hành. Việc mua hôm nay được thực hiện bằng chi phí của cổ đông trong tương lai. Điều này nghe có vẻ quen?

Vấn đề với việc dùng ATM để cung cấp dòng tiền cần thiết là nó phụ thuộc vào mNAV, trong khi mNAV lại không bắt nguồn từ tài sản nội tại của chính nó. Nó hoàn toàn phụ thuộc vào tâm lý thị trường: người ta nghĩ kho bạc của nó đáng giá bao nhiêu.

Đây thực sự là sự xúc phạm đến bản chất của Bitcoin.

Mặc dù có quy định tạm ngừng trả cổ tức, nhưng điều này sẽ gây ra thêm nhiều vấn đề. STRK phải trả tất cả các cổ tức chưa thanh toán cùng với phạt mới được chuyển đổi (đáo hạn). Chưa kể việc tạm ngừng trả cổ tức sẽ làm giảm mạnh nhu cầu sản phẩm.

Nếu ý nghĩa của tài sản sinh lời là tách biệt rủi ro, thì điều ít mong muốn nhất là phá hủy mục đích ban đầu khi nắm giữ chứng khoán này. Những rủi ro này hoàn toàn bị những người ủng hộ MSTR bỏ qua. Việc tạm ngừng trả cổ tức sẽ là cảnh báo về khả năng thanh toán.

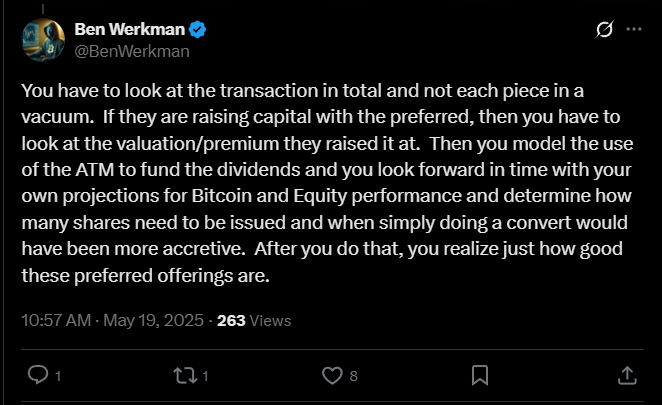

Những người ủng hộ lập luận rằng việc phát hành cổ phiếu ưu đãi là để mua Bitcoin ngay lúc này, và việc trả cổ tức là xứng đáng. Họ cho rằng nếu đã "mô hình hóa tính toán", thì việc huy động vốn là đáng giá.

Bạn phải nhìn toàn bộ giao dịch, chứ không phải từng phần riêng lẻ. Nếu họ dùng cổ phiếu ưu đãi để tài trợ, bạn phải xem xét định giá/phí bảo hiểm tại thời điểm họ huy động vốn. Sau đó, bạn có thể mô phỏng việc dùng ATM để trả cổ tức, dựa trên dự đoán của mình về hiệu suất Bitcoin và cổ phiếu để nhìn về tương lai, xác định cần phát hành bao nhiêu cổ phiếu, và khi nào chuyển đổi sẽ có lợi hơn. Một khi bạn làm vậy, bạn sẽ nhận ra việc phát hành cổ phiếu ưu đãi này tốt đến mức nào

Hiện nay, khoảng 1,8 tỷ USD chứng khoán loại này đang lưu hành, việc thanh toán vẫn còn khả thi. Nhưng Saylor đề xuất phát hành 3 nghìn tỷ USD loại chứng khoán này, đòi hỏi pha loãng 300 tỷ USD cổ đông mỗi năm, điều này rõ ràng là không thể biện minh được.

Vậy chuyện này sẽ nổ ra như thế nào? Mọi thứ bắt đầu từ mNAV, mNAV cực kỳ quan trọng. Nó là sự sống, là sức sống. Nếu mNAV gặp vấn đề, khả năng huy động vốn của công ty cũng sẽ biến mất, và việc chuyển đổi nợ sẽ làm tổn hại mNAV, công ty sẽ mất khả năng trả nợ.

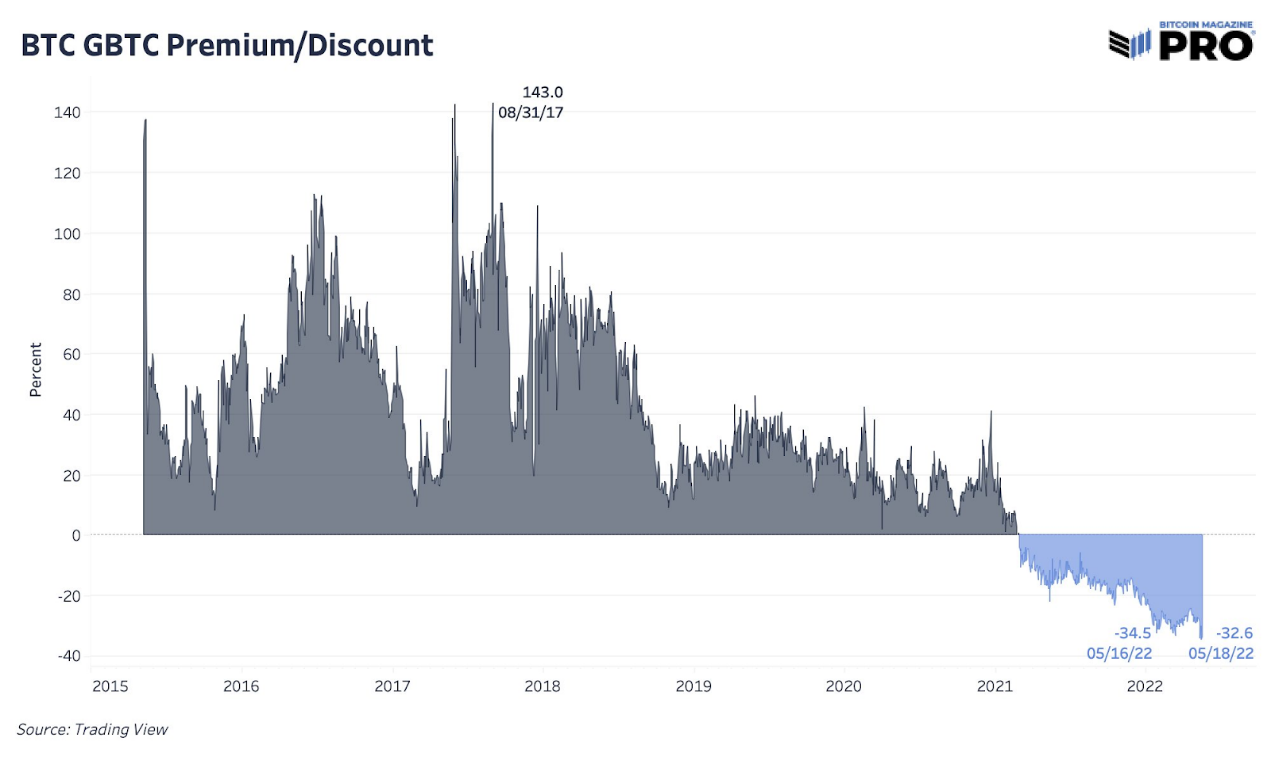

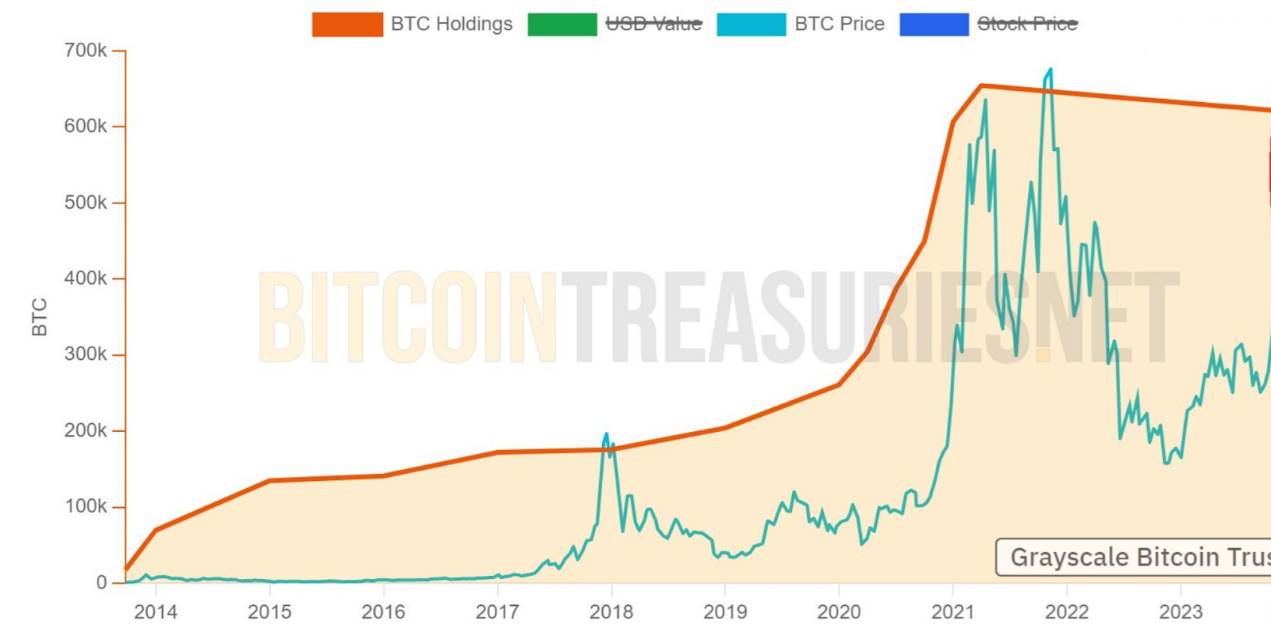

GBTC là một quỹ đóng khác từng nổi đình đám trong thị trường tăng giá năm 2021. Người ta dùng nó để đầu tư vào BTC vì tài khoản hiện tại của họ không cho phép.

Ngày nay, MSTR cũng được mua vì lý do tương tự. Vấn đề là: kênh tiếp cận Bitcoin ngày càng nhiều.

GBTC là một quỹ đóng, giá của nó so với tài sản cơ sở có thể có mức phí bảo hiểm hoặc chiết khấu. Một khi nhu cầu đối với kênh đầu tư này cạn kiệt, nhu cầu của quỹ mua tài sản mới cũng giảm theo.

Một khi mNAV sụp đổ, nhu cầu cũng biến mất.

Một khi mNAV giảm xuống dưới 1.0, khả năng huy động vốn của MSTR sẽ gặp khó khăn, tình huống này khá giống với việc GBTC mất đi ý chí và khả năng mua.

Lưu ý rằng, mNAV hoàn toàn dựa trên tâm lý thị trường. Không có cơ chế hay lý do nào yêu cầu nó phải giao dịch theo giá trị tài sản.

Khi mNAV giảm, khả năng tiếp tục huy động vốn (và mua Bitcoin) trong tương lai suy yếu, giá trị cổ phiếu dự kiến cũng giảm theo. Trường hợp này có thể bị khuếch đại ngược lại nếu buộc phải trả cổ tức nợ trong điều kiện bất lợi.

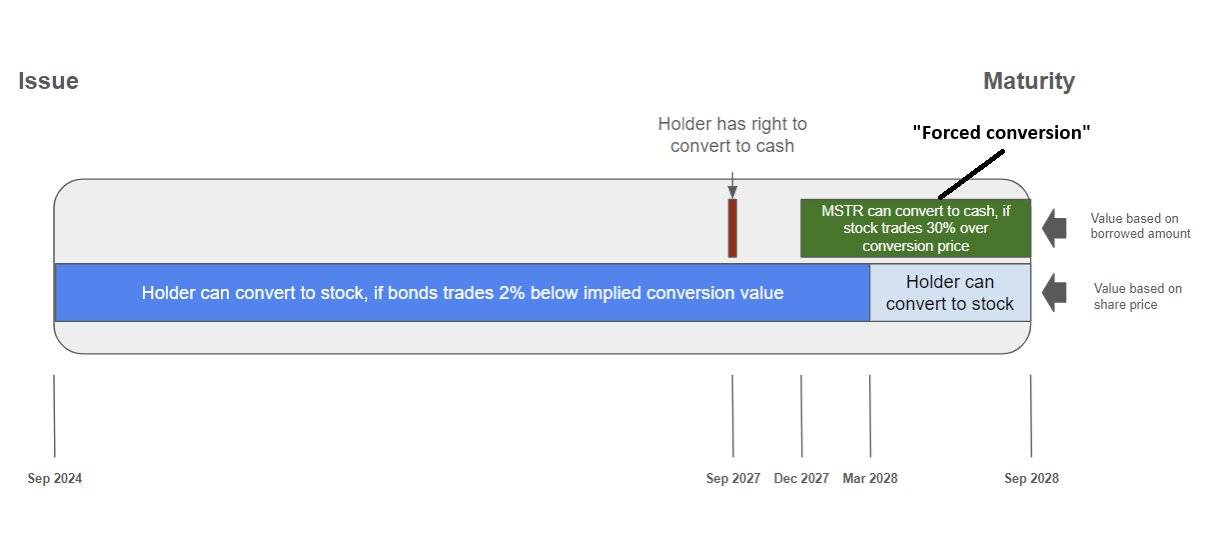

Trái phiếu chuyển đổi làm tình hình phức tạp hơn. Hiện tại, MSTR có 8,2 tỷ USD trái phiếu chuyển đổi, sẽ đáo hạn lần lượt từ 2028 đến 2032. Rủi ro của các trái phiếu này không nằm ở giá, bất kể giá Bitcoin tăng hay giảm (trong giới hạn hợp lý), trái phiếu sẽ không "vỡ lệnh" hay gọi ký quỹ.

Vấn đề của trái phiếu chuyển đổi nằm ở tên gọi. Nó cần được chuyển đổi. Cổ phiếu MSTR cần tăng giá đến mức giá đã định trước để trái phiếu được chuyển đổi thành phát hành cổ phiếu mới. Hãy nhớ: điểm kích hoạt này là giá cổ phiếu MSTR, nó dao động theo mNAV, mà mNAV lại dựa trên tâm lý thị trường.

Nếu vì lý do nào đó, giá không tăng lên, thì vấn đề trở thành vấn đề thời gian chứ không còn là vấn đề giá. Bất kể giá Bitcoin cơ sở là bao nhiêu, trái phiếu có thể đến hạn. MSTR phải tái cấp vốn, hoặc bán BTC để trả nợ bằng tiền mặt.

Cuối cùng, cơ chế vòng quay sẽ vận hành ngược lại, khiến toàn bộ kế hoạch thất bại. Mua lại cổ phiếu dưới mức mNAV 1.0, và bán tài sản cơ sở để huy động vốn. Có quan điểm cho rằng đây là trách nhiệm tín thác, và Bailey công khai nói ông cũng sẽ làm như vậy.

Đây không phải là cuộc cách mạng tài chính. Đây là những kẻ cuồng tín theo mô hình Ponzi săn đuổi đòn bẩy. Cá nhân tôi đã nắm giữ Bitcoin từ lâu, thật đau lòng khi thấy những người tiên phong OG của Bitcoin lại reo hò cổ vũ Saylor, trong khi ông ta đang dùng Bitcoin để lặp lại kỹ thuật tài chính năm 2008 – chính thứ đã dẫn đến sự ra đời của Bitcoin.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News