Hai thanh gươm Damocles treo trên đầu nước Mỹ: tiền ổn định và nợ chính phủ

Tuyển chọn TechFlowTuyển chọn TechFlow

Hai thanh gươm Damocles treo trên đầu nước Mỹ: tiền ổn định và nợ chính phủ

Chúng ta không thể để nạn tham nhũng che mắt, làm mờ đi thực tế rộng lớn hơn: công nghệ blockchain đã được định đoạt.

Tác giả: Musol

Chỉ mới đây, Thượng viện Hoa Kỳ đã thông qua động nghị thủ tục của Đạo luật GENIUS với 66 phiếu thuận và 32 phiếu chống, điều này đồng nghĩa với việc stablecoin sẽ bước vào "giai đoạn thực thi" trong lập pháp liên bang.

Thượng viện Hoa Kỳ bỏ phiếu 66-32 thúc đẩy tranh luận về dự luật stablecoin GENIUS. Nguồn: Thượng viện Hoa Kỳ

Đây cũng có thể là lần đầu tiên trong đời chúng ta chứng kiến "việc phát hành đô la trên chuỗi" bước vào trọng tâm lập pháp; đây cũng có thể là lần đầu tiên trong đời chúng ta nhìn thấy hai thanh gươm Damocles – stablecoin và nợ chính phủ Mỹ – liệu có rơi xuống để chọc thủng giấc mơ utopia cuối cùng của nhân loại hay không. Phía sau đó là sự tái cấu trúc sâu sắc đối với tiền mã hóa, hệ sinh thái Web3 và cục diện thanh toán toàn cầu.

Pt.1. Đồng tiền Damocles

Tại sao dự luật stablecoin lại quan trọng đến vậy?

Stablecoin, như tên gọi, là một loại tiền mã hóa được neo giá với các tài sản như đô la Mỹ, có giá trị ổn định. Nó đóng vai trò là "cầu nối" trong thị trường tiền mã hóa, được sử dụng rộng rãi trong giao dịch, thanh toán xuyên biên giới và tài chính phi tập trung (DeFi). Năm 2024, quy mô thị trường stablecoin toàn cầu đã vượt ngưỡng 200 tỷ USD, trong đó stablecoin đô la Mỹ chiếm ưu thế tuyệt đối. Tuy nhiên, do thiếu khung quản lý rõ ràng, ngành công nghiệp stablecoin luôn vận động trong vùng xám, phải đối mặt với những nghi ngờ về rửa tiền, lừa đảo và rủi ro hệ thống.

Mục tiêu cốt lõi của Đạo luật GENIUS là thiết lập các quy tắc quản lý rõ ràng cho các nhà phát hành stablecoin, bao gồm:

-

Yêu cầu phát hành: Các nhà phát hành stablecoin phải được cấp phép bởi liên bang hoặc tiểu bang, đáp ứng các yêu cầu nghiêm ngặt về vốn và dự trữ.

-

Chống rửa tiền và an ninh: Tăng cường các biện pháp chống rửa tiền (AML) và xác minh khách hàng (KYC), đảm bảo stablecoin không bị sử dụng cho các hoạt động bất hợp pháp.

-

Bảo vệ người tiêu dùng: Cung cấp minh bạch và đảm bảo an toàn vốn cho người dùng, ngăn ngừa bi kịch tương tự như vụ sụp đổ TerraUSD năm 2022.

-

Quyền tài phán ngoài lãnh thổ: Hạn chế stablecoin nước ngoài tiếp cận thị trường Mỹ, củng cố vị thế "bá quyền" của đồng đô la trong thế giới tiền mã hóa.

Buổi biểu quyết này không chỉ liên quan đến việc chuẩn hóa ngành tiền mã hóa, mà còn được xem là chiến lược bố trí của Hoa Kỳ trong cuộc cạnh tranh công nghệ tài chính toàn cầu. Như Bộ trưởng Tài chính Hoa Kỳ Benest từng nói: "Stablecoin đô la sẽ duy trì vị thế đồng tiền dự trữ quốc tế của đô la Mỹ."

Kết cục của việc thông qua đạo luật: Ai là người thắng, ai là người thua?

Nếu Đạo luật GENIUS được thông qua suôn sẻ, một số lĩnh vực sẽ trải qua những biến đổi lớn:

Người thắng:

-

Các nhà phát hành stablecoin: Những nhà phát hành hàng đầu như Tether (USDT), Circle (USDC) sẽ có được danh tính hợp pháp, chi phí tuân thủ tuy cao nhưng độ tin cậy thị trường sẽ tăng mạnh.

-

Sàn giao dịch tiền mã hóa: Khi quy định rõ ràng, các nền tảng như Coinbase, Kraken có thể thu hút thêm nhiều vốn tổ chức, thúc đẩy khối lượng giao dịch tăng vọt.

-

Bá quyền đô la: Đạo luật hạn chế stablecoin nước ngoài vào thị trường Mỹ, giúp stablecoin đô la củng cố hơn nữa vị thế thống trị trong tài chính toàn cầu. Chủ tịch ECB Lagarde từng cảnh báo: "Stablecoin đô la có thể đe dọa chủ quyền tiền tệ của đồng euro."

-

Nhà đầu tư: Việc chuẩn hóa stablecoin sẽ giảm rủi ro thị trường, thu hút thêm nhiều vốn truyền thống vào lĩnh vực tiền mã hóa, đẩy giá tài sản lên cao.

Người thua:

-

Các nhà phát hành không tuân thủ: Những dự án stablecoin nhỏ không đáp ứng được yêu cầu quản lý có thể bị loại bỏ.

-

Stablecoin nước ngoài: Những stablecoin neo đồng euro hoặc nhân dân tệ sẽ bị hạn chế tại thị trường Mỹ.

-

Những người lý tưởng theo chủ nghĩa phi tập trung: Các yêu cầu KYC và AML nghiêm ngặt có thể làm suy yếu tính ẩn danh của tiền mã hóa, gây tranh cãi trong cộng đồng.

"Tự do" phía sau stablecoin là gì?

"Từ đấu đá nội bộ, đến giẫm đạp tử vong, càng leo cao thì té càng đau."

Đấu đá nội bộ — Vì sao Trump ủng hộ sự phát triển tiền mã hóa?

Hiện tại, hai vấn đề chính của tiền mã hóa là — cách quy đổi với tiền pháp định & biến động giá quá lớn giữa các loại tiền

Vì vậy, để giải quyết hai vấn đề trên và xây dựng hệ sinh thái tiền mã hóa hoàn chỉnh hơn, công ty Tether đã phát hành stablecoin: USDT. Tether tuyên bố rằng cứ nhận được 1 đô la từ khách hàng thì sẽ phát hành 1 USDT, khi khách trả lại 1 USDT để lấy lại 1 đô la, họ sẽ hủy 1 USDT.

Nếu mọi thứ diễn ra bình thường, 1 USDT sẽ tương đương 1 đô la.

Với sự phát triển liên tục của tiền mã hóa, hiện nay nhiều thương gia đã chấp nhận thanh toán bằng tiền mã hóa, ví dụ như mua pizza. Trong trường hợp đó, USDT giống như "phiếu ngân hàng", có thể thay thế "vàng bạc thật" để thực hiện chức năng lưu thông tiền tệ.

Xem ra không có kẽ hở nào, đúng không?

Có lỗi không? Có.

Lỗi 1: Công ty Tether có thể in quá mức không? Ví dụ thực tế chỉ có tài sản tương đương 10 triệu đô (dù là đô la, trái phiếu Mỹ hay cổ phiếu), nhưng lại phát hành 20 triệu USDT. Ngay cả trong thời đại các tiệm tiền vàng phát hành phiếu ngân hàng, việc này cũng không thể tránh hoàn toàn. Việc Tether từng bị các ngân hàng tại Mỹ và tỉnh Đài Loan cấm vì vấn đề in quá mức là minh chứng rõ ràng.

Nếu Lỗi 1 vẫn chỉ là tin đồn, thì Lỗi 2 mới thực sự là lỗ hổng nghiêm trọng.

Lỗi 2: Sau khi công ty Tether nhận 1 đô la từ khách hàng và phát hành 1 USDT, số 1 đô la này sẽ không bị khóa trong két sắt, mà sẽ được dùng để mua các tài sản khác, ví dụ như trái phiếu chính phủ Mỹ. Bộ Tài chính Mỹ hoặc các nhà bán trái phiếu Mỹ trên thị trường thứ cấp, sau khi nhận được 1 đô la này, sẽ tiếp tục đưa nó vào lưu thông.

Nói ngắn gọn, 1 đô la trong thế giới thực chưa bao giờ rút khỏi lưu thông, trong khi 1 USDT trong thế giới tiền mã hóa cũng có thể đóng vai trò "phiếu ngân hàng" tham gia vào lưu thông tiền tệ thực tế.

1 đô la ban đầu trở thành 2 đô la.

Nếu Bộ Tài chính Mỹ bán 1 đô la trái phiếu, dùng 1 đô la thu được để mua tiếp USDT, trong khi Tether tiếp tục mua trái phiếu từ Bộ Tài chính... cuối cùng, công ty Tether nắm giữ vô hạn trái phiếu Mỹ, Bộ Tài chính Mỹ nắm giữ vô hạn USDT...

Và tất cả điều này, Tether và Bộ Tài chính Mỹ thậm chí chẳng vi phạm quy định nào cả.

Giẫm đạp tử vong — Sự vượt ngục về đạo đức

Mọi hình thức in tiền quá mức đều là phi đạo đức.

Lạm phát由此而来.

Nhưng phải thừa nhận rằng, chúng ta hoàn toàn bất lực trước điều này.

Nếu tin vào uy tín Mỹ, họ đã chẳng để nợ quốc gia chạm mức 36 nghìn tỷ.

Nếu đủ bi quan, tình huống được suy diễn trên đây rồi sẽ thành hiện thực vào một ngày nào đó.

Hiện tượng giẫm đạp tử vong xảy ra khi: USDT bị in quá mức dẫn đến mất sức mua, người nắm giữ ồ ạt rút tiền khỏi Tether, buộc Tether phải bán trái phiếu Mỹ, từ đó khiến trái phiếu Mỹ – vốn đang ở bờ vực phá sản – sụp đổ hoàn toàn.

Một tình huống khác là trái phiếu Mỹ sụp đổ trước, tài sản dự trữ của Tether mất giá mạnh, gây ra làn sóng rút tiền và mất giá của USDT.

Hiện tại Trump đang tranh cãi với Cục Dự trữ Liên bang (Fed), nếu Fed cứng rắn tuyệt đối, không loại trừ khả năng Trump sẽ dùng tiền mã hóa để né tránh Fed, lợi dụng Lỗi 2 để giải quyết tạm thời khủng hoảng nợ công.

Uống thuốc độc để dập cơn khát.

Tự lừa dối bản thân — Leo càng cao, té càng đau

Mọi hình thức in tiền quá mức đều là phi đạo đức. Tether muốn phát hành USDT cũng không phải không được, nhưng hoặc là sau khi nhận 1 đô la, hãy để nó hoàn toàn rút khỏi lưu thông thực tế, hoặc là USDT của bạn không được dùng để mua pizza, cứ quanh quẩn trong thị trường tiền mã hóa, coi như một trò chơi điện tử.

Dù sao đi nữa, 1 đô la phải là 1 đô la, tuyệt đối không nên biến thành 2 đô la. Ảo thuật dù tinh vi đến đâu, cuối cùng cũng chỉ là ảo ảnh, trò lừa bịp. Càng leo cao nhờ ảo thuật, sau này té xuống sẽ càng đau.

"Chúng ta không thể để sự thoái hóa che mắt mình trước thực tế rộng lớn hơn: công nghệ blockchain đã định hình. Nếu các nhà lập pháp Mỹ không định hướng, các quốc gia khác sẽ hành động — và sẽ không theo cách phù hợp với lợi ích hay giá trị dân chủ của chúng ta."

Pt.2. Nợ Damocles

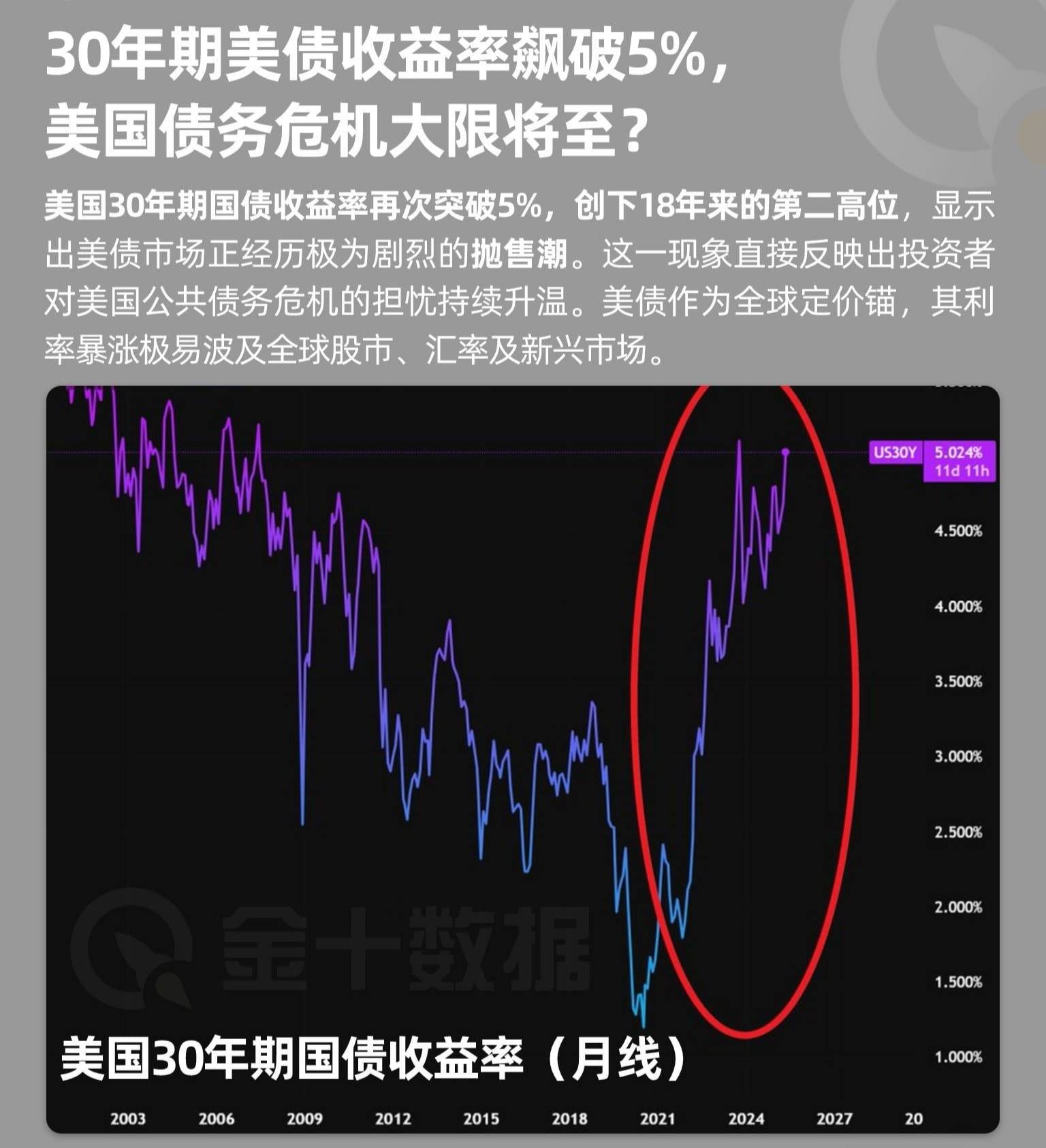

Nguồn: Dữ liệu Jinshi

Vào các năm 2025, 2026, ai cũng biết Mỹ sẽ có khối lượng nợ khổng lồ đáo hạn, đây chính là thanh gươm Damocles treo trên đầu nước Mỹ, treo trên đầu Trump. Việc Trump ở tuổi 80 trong 90 ngày gần đây vẫn duy trì cường độ làm việc cao như vậy, đủ để phần nào hình dung.

Nhiều cảnh tượng cuối triều đại trong lịch sử, người ta thường tưởng tượng lại một lần, luôn tự hỏi tại sao không có anh hùng xuất hiện, nhưng nay nước Mỹ chính là ví dụ sống động, mang cảm giác như cuối triều đại, cảm giác ấy nói tóm lại — cái hố này, ai tới cũng không thể vá nổi.

Ban đầu, Trump hy vọng tạo ra một cuộc suy thoái kinh tế để hạ lãi suất nợ công, tức là dùng cú đánh kép chứng khoán - tỷ giá để cứu thị trường trái phiếu, nhưng kết quả lại bất ngờ trở thành cú đánh ba chứng khoán - trái phiếu - tỷ giá.

Thế là Trump tìm cớ tạm thời dẹp yên cơn bão, trở về suy nghĩ cách xử lý hậu quả. Nhưng điều này không có nghĩa cơn bão đã kết thúc, Trump thực sự muốn dùng thuế quan để cân bằng thu chi. Mặt khác, Trump cũng không muốn cắt đứt với Trung Quốc. Tư duy của một thương gia vừa đơn giản, vừa phức tạp — đơn giản ở chỗ có tiền thì chắc chắn không từ chối, phức tạp ở chỗ muốn giành phần lợi nhiều hơn trong phân phối lợi ích, nhưng cuối cùng vẫn sẽ đi đến cùng đích.

Tất nhiên, thời gian sẽ giải quyết tất cả.

Có người nói tiền mã hóa có thể giải quyết vấn đề nợ Mỹ, về lý thuyết thì không sai. Giả sử các nước dùng tiền riêng để mua stablecoin, số đô la hỗ trợ stablecoin dùng để mua trái phiếu Mỹ, thì gần như tương đương các nước mua trái phiếu Mỹ. Ngoài ra, bitcoin mà chính phủ Mỹ nắm giữ sẽ không ngừng tăng giá trị, mang lại nguồn thu đáng kể. Tuy nhiên, lý tưởng thì đẹp, thực tế thì tàn nhẫn, quy mô hàng trăm tỷ của stablecoin so với quy mô 40 nghìn tỷ của nợ Mỹ chỉ là muối bỏ bể, huống chi khoảng cách giữa hai bên còn đang ngày càng mở rộng. Ngay cả khi BTC dốc toàn lực vào tổng vốn hóa, cũng chỉ đủ chi trả lãi trái phiếu Mỹ trong một năm, chứ đừng nói chính phủ và doanh nghiệp Mỹ sở hữu chỉ 5% lượng BTC.

Nói cách khác, dù muốn giải quyết vấn đề nợ Mỹ bằng hai phương pháp trên, cũng cần nhiều năm tích lũy và chờ đợi.

Vì vậy, then chốt nằm ở — nợ Mỹ còn trụ được bao lâu, hoặc hệ thống thanh toán đô la còn duy trì được bao lâu — Hệ thống Bretton Woods chỉ tồn tại 27 năm đã sụp đổ, trong khi hệ thống tiền tệ nợ nần kể từ khi Bretton Woods sụp đổ đến nay đã kéo dài 54 năm, về chu kỳ của nó, chúng ta vừa mong nó tồn tại, vừa mong nó hồi sinh.

Có lẽ vài thập kỷ sau, khi con người nhìn lại lịch sử, sẽ nhận ra rằng một thời đại mới có thể đã khởi đầu từ hôm nay.

"Gió thu hiu hắt thổi lại, thế gian đã đổi thay."

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News