Đối mặt với hiện thực mới của tiền mã hóa: HODL đã chết, DAO là trò cười, tạm biệt DeFi

Tuyển chọn TechFlowTuyển chọn TechFlow

Đối mặt với hiện thực mới của tiền mã hóa: HODL đã chết, DAO là trò cười, tạm biệt DeFi

“HODLing ETH là sai lầm lớn nhất tôi mắc phải trong chu kỳ này.”

Tác giả:Ignas | DeFi Research

Biên dịch: TechFlow

Là một phần của tài chính và giao dịch, điều khiến tôi say mê thị trường tiền mã hóa là nó có thể cho bạn biết rõ ràng bạn đúng hay sai.

Đặc biệt trong thế giới hỗn loạn này, dù là chính trị, nghệ thuật, báo chí hay nhiều ngành khác, ranh giới giữa sự thật và dối trá ngày càng mờ nhạt. Nhưng tiền mã hóa thì đơn giản và trực tiếp: nếu bạn đúng, bạn kiếm được tiền; nếu bạn sai, bạn mất tiền. Chính xác như vậy.

Nhưng ngay cả như vậy, tôi vẫn mắc phải một cái bẫy cơ bản: khi điều kiện thị trường thay đổi, tôi đã không đánh giá lại danh mục đầu tư của mình. Khi giao dịch các altcoin, tôi trở nên quá tự mãn với những tài sản HODL "không thể chạm vào", ví dụ như ETH.

Tất nhiên, nói thì dễ, làm mới khó.

Chúng ta phải cân nhắc quá nhiều biến số, vì vậy thường chọn những câu chuyện đơn giản như HODL (giữ dài hạn), vì nó không yêu cầu chúng ta theo dõi thị trường một cách chủ động.

Nhưng nếu kỷ nguyên HODL đã chấm dứt thì sao? Trong thế giới luôn thay đổi này, vai trò của tiền mã hóa là gì? Và chúng ta đã bỏ lỡ điều gì?

Trong bài blog này, tôi sẽ chia sẻ những thay đổi lớn mà tôi cho rằng đang diễn ra trên thị trường.

Sự kết thúc của kỷ nguyên HODL

Hãy quay ngược thời gian về đầu năm 2022:

Giá ETH dao động ở mức khoảng 3.000 USD sau đợt giảm mạnh, từ đỉnh 4.800 USD trước đó. Giá BTC cũng ở mức khoảng 42.000 USD. Tuy nhiên, sau đó cả hai đều giảm thêm 50% do tăng lãi suất, sụp đổ tài chính tập trung (CeFi) và sự sụp đổ của FTX.

Dù vậy, cộng đồng Ethereum vẫn lạc quan: ETH sắp chuyển sang PoS (bằng chứng cổ phần), và đề xuất EIP đốt ETH vừa được ra mắt vài tháng trước đó. Câu chuyện về ETH như “tiền siêu âm” (Ultrasound Money) và chuỗi khối thân thiện môi trường, hiệu quả năng lượng cao rất được ưa chuộng.

Tuy nhiên, trong phần còn lại của năm 2022, cả ETH và BTC đều biểu hiện kém, trong khi SOL lao dốc thảm hại, giảm 96% xuống còn 8 USD.

Ethereum giành chiến thắng trong cuộc đua L1 (lớp mạng thứ nhất), trong khi các L1 khác hoặc chuyển sang L2 (lớp mạng thứ hai), hoặc đối mặt với nguy cơ tuyệt chủng.

Tôi nhớ những cuộc họp trong mùa gấu, hầu hết mọi người tin chắc ETH sẽ phục hồi mạnh mẽ nhất, vì vậy họ mua vào ETH ào ạt, giảm tỷ trọng BTC và hoàn toàn phớt lờ SOL. Chiến lược rất đơn giản: HODL, rồi bán ra ở đỉnh thị trường tăng giá 2024/25. Dễ như ăn kẹo.

Nhưng thực tế đã tát thẳng vào mặt!

Kể từ đó, SOL đã phục hồi, trong khi Ethereum phải đối mặt với đợt bán tháo hoảng loạn (FUD) mạnh nhất từ trước đến nay.

Câu chuyện “tiền siêu âm” đã chết (ít nhất là tạm thời), còn câu chuyện thân thiện môi trường (ESG) chưa bao giờ thực sự nổi lên.

Việc HODL ETH là sai lầm lớn nhất tôi mắc phải trong chu kỳ này. Tôi tin rằng đây cũng là nỗi tiếc nuối chung của nhiều người.

Lập luận tăng giá của tôi với ETH là: nó sẽ trở thành tài sản sinh lời nhất trong thị trường tiền mã hóa.

Thông qua tái đặt cược (Restaking), ETH sẽ có được “năng lực siêu cấp”, không chỉ bảo vệ Ethereum mà còn bảo vệ toàn bộ cơ sở hạ tầng DeFi và tiền mã hóa then chốt. Lợi nhuận tái đặt cược ETH sẽ tăng vọt, phần thưởng airdrop cũng tích lũy liên tục thông qua việc tái đặt cược ETH.

Theo lý thuyết, khi lợi suất tăng, nhu cầu và giá ETH lẽ ra phải tăng theo. Tóm lại: bay lên vũ trụ!

Rõ ràng, điều này đã không xảy ra, bởi giá trị cốt lõi của tái đặt cược (Restaking) chưa bao giờ được làm rõ, và Eigenlayer cũng thể hiện kém trong việc phát hành token.

Vậy tất cả điều này liên quan gì đến việc vũ trụ HODL đã tiêu tan?

Với nhiều người, ETH luôn là một tài sản “mua rồi để đó”. Nếu BTC tăng, ETH thường tăng mạnh hơn, vì vậy việc nắm giữ BTC dường như vô nghĩa.

Khi lập luận tăng giá dựa trên câu chuyện tái đặt cược của tôi với ETH thất bại, lẽ ra tôi nên nhận ra và điều chỉnh chiến lược. Nhưng tôi lại trở nên lười biếng và tự mãn, không muốn thừa nhận sai lầm. Tôi tự an ủi: rồi ETH sẽ phục hồi thôi, đúng không?

HODL không chỉ là lời khuyên tồi với ETH, mà còn tệ hơn với các tài sản khác, có lẽ ngoại lệ duy nhất là BTC (sẽ bàn kỹ hơn sau).

Thị trường tiền mã hóa thay đổi quá nhanh, việc mong đợi nắm giữ một tài sản vài tháng hay vài năm rồi nghỉ hưu là không thực tế. Nhìn vào biểu đồ, rõ ràng phần lớn các altcoin đã hoàn trả toàn bộ lợi nhuận trong chu kỳ tăng giá lần này. Rõ ràng, lợi nhuận đến từ việc bán ra, chứ không phải từ việc giữ.

Một trader meme coin thành công từng nói rằng, thay vì HODL, anh ta thường chỉ nắm giữ một meme coin chưa đầy một phút.

Dù vẫn có người cố bán cho bạn giấc mơ HODL, nhưng rõ ràng đây là một chu kỳ “ra vào nhanh chóng”, chứ không phải HODL thực sự.

BTC là tài sản tiền mã hóa vĩ mô duy nhất

Trong chiến lược “ra vào nhanh chóng”, ngoại lệ duy nhất là BTC.

Một số người cho rằng thành tích xuất sắc của BTC là nhờ “lệnh mua vô hạn” của Michael Saylor, vì chúng ta đã thành công trong việc quảng bá BTC như “vàng kỹ thuật số” cho các nhà đầu tư tổ chức.

Tuy nhiên, cuộc chiến này còn xa mới kết thúc.

Nhiều bình luận viên tiền mã hóa vẫn xem BTC như một tài sản rủi ro độ biến động cao, tương tự như cược rủi ro vào S&P 500.

Quan điểm này mâu thuẫn với nghiên cứu của Blackrock. Blackrock phát hiện ra rằng các yếu tố thúc đẩy rủi ro và lợi nhuận của BTC khác biệt so với tài sản rủi ro truyền thống, khiến nó không phù hợp với mô hình “rủi ro bật/tắt” (Risk On/Risk Off) trong khuôn khổ tài chính truyền thống – một phương pháp phân tích mà một số chuyên gia kinh tế vĩ mô sử dụng.

Tôi đã chia sẻ một số quan sát về những sự thật không rõ ràng trong bài viết Những sự thật và dối trá về tiền mã hóa năm 2025: Bạn tin điều gì là sự thật?.

Tôi tin rằng Bitcoin (BTC) đang chuyển từ tay những người coi nó như một cược cổ phiếu đòn bẩy cao sang những người xem nó như một tài sản kỹ thuật số, phòng ngừa rủi ro, giống vàng. Tỷ phú Mexico Ricardo Salinas là một ví dụ, ông kiên trì nắm giữ BTC.

BTC là tài sản tiền mã hóa vĩ mô duy nhất. Giá trị của ETH, SOL và các tài sản tiền mã hóa khác thường được đánh giá dựa trên phí giao dịch, khối lượng và tổng giá trị bị khóa (TVL), trong khi BTC đã vượt ra khỏi khung này, trở thành một tài sản vĩ mô mà ngay cả Peter Schiff cũng có thể hiểu được.

Sự chuyển đổi này chưa hoàn tất, nhưng quá trình chuyển từ tài sản rủi ro sang tài sản phòng ngừa rủi ro là một cơ hội. Một khi BTC được công nhận rộng rãi là tài sản phòng ngừa rủi ro, giá của nó sẽ đạt đến 1 triệu USD.

Hiện tượng thoái hóa ở thị trường riêng tư

Tôi cảm thấy có điều gì đó sai trái với thị trường khi mỗi KOL (người có ảnh hưởng then chốt) thành công tương đối đều bắt đầu chuyển mình thành “nhà đầu tư mạo hiểm” (VC), đầu tư với định giá thấp và bán tháo sau sự kiện tạo token (TGE).

Tuy nhiên, không gì mô tả tốt hơn hiện trạng thị trường riêng tư trong tiền mã hóa bằng bài đăng của Noah.

Dưới đây là nội dung cốt lõi về sự thay đổi của thị trường riêng tư trong những năm gần đây:

Ở giai đoạn đầu (2015-2019), những người tham gia thị trường riêng tư là những người tin tưởng thực sự. Họ ủng hộ Ethereum, tài trợ cho các tiên phong DeFi như MakerDAO và ETHLend (nay là Aave), và đề cao việc giữ dài hạn (HODLing).

Mục tiêu không chỉ là kiếm lợi nhuận nhanh chóng, mà là tạo ra những thứ có ý nghĩa.

Từ 2020 đến 2022, vào mùa DeFi, mọi thứ đã thay đổi. Bỗng nhiên, ai cũng chạy theo những token mới và nóng hơn.

Các quỹ VC đổ tiền điên cuồng vào tài trợ cho những dự án token định giá vô lý, không có tính ứng dụng.

Luật chơi rất đơn giản: tham gia vòng riêng tư với giá thấp, thổi phồng dự án, rồi bán token cho các nhà đầu tư nhỏ lẻ. Khi những dự án này sụp đổ, lẽ ra chúng ta phải rút ra bài học, nhưng chẳng có gì thay đổi.

Sau sự kiện FTX (2023-2025), thị trường riêng tư trở nên hư vô chủ nghĩa hơn. Các VC bắt đầu tài trợ cho những “máy in token vô hồn” (dự án tái sử dụng ý tưởng cũ, đội ngũ sáng lập đáng ngờ (ví dụ Movement), không có trường hợp sử dụng thực tế).

Định giá vòng riêng tư được đặt ở mức 50 lần doanh thu (nếu có), dẫn đến thị trường công khai phải gánh chịu khoản lỗ này. Kết quả là, 80% token niêm yết năm 2024 đã giảm dưới giá vòng riêng tư trong vòng sáu tháng.

Đây là một giai đoạn cướp bóc.

Ngày nay, niềm tin từ nhà đầu tư nhỏ lẻ đã biến mất, và các VC cũng rối ren.

Nhiều dự án VC đang giao dịch ở mức thấp hơn cả định giá vòng hạt giống, và một số bạn KOL của tôi cũng đang thua lỗ nặng.

Tuy nhiên, thị trường riêng tư đang có dấu hiệu phục hồi:

-

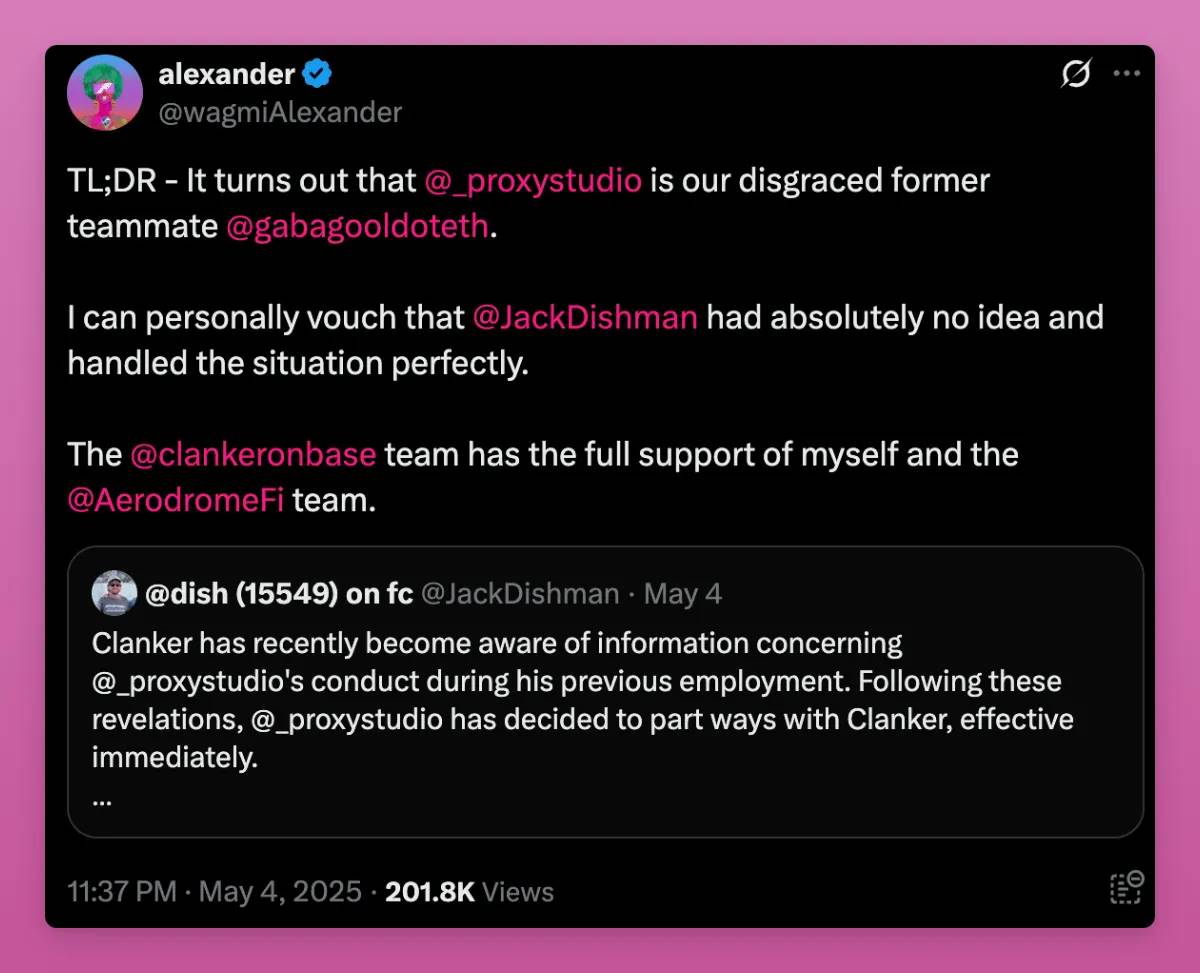

Đồng sáng lập Movement và Gabagool (cựu “kẻ bỏ chạy” của Aerodrome) đã bị phản ứng dữ dội và bị loại khỏi ngành. Chúng ta cần thêm nhiều hành động thanh lọc như vậy.

-

Định giá thị trường riêng tư và công khai đang giảm xuống.

-

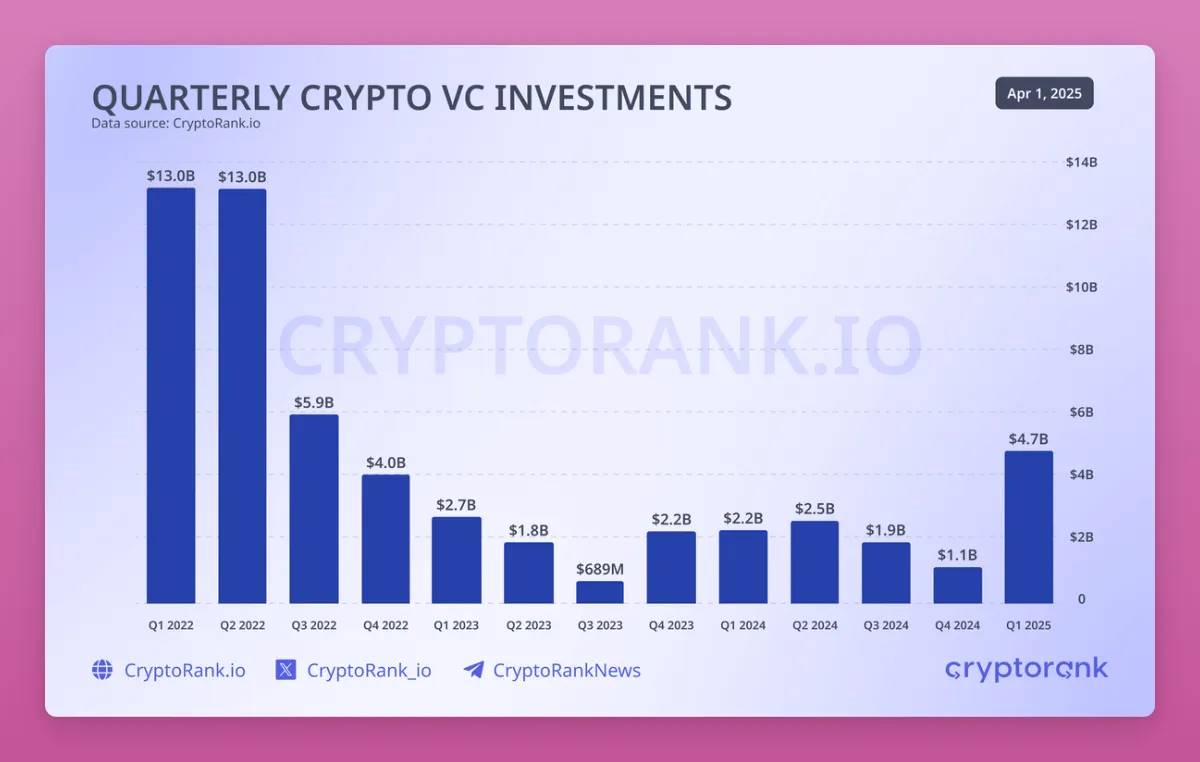

Việc gây quỹ cho VC trong lĩnh vực tiền mã hóa cuối cùng đã phục hồi: đạt 4,8 tỷ USD trong quý I/2025, mức cao nhất kể từ quý III/2022, dòng vốn bắt đầu chảy vào các lĩnh vực có tính ứng dụng thực tế.

Theo Báo cáo trạng thái gọi vốn tiền mã hóa quý I/2025 của CryptoRank:

-

Quý I/2025 là quý tốt nhất kể từ quý III/2022. Mặc dù giao dịch 2 tỷ USD của Binance đóng vai trò trung tâm, nhưng 12 thương vụ huy động vốn lớn hơn 50 triệu USD cho thấy sự trở lại của sự quan tâm từ các tổ chức.

-

Vốn đang chảy vào các lĩnh vực có tính ứng dụng thực tế và tiềm năng doanh thu, bao gồm tài chính tập trung (CeFi), cơ sở hạ tầng và dịch vụ blockchain. Các lĩnh vực mới nổi như trí tuệ nhân tạo (AI), mạng cơ sở hạ tầng vật lý phi tập trung (DePIN) và tài sản thế giới thực (RWA) cũng thu hút sự chú ý mạnh mẽ.

-

DeFi dẫn đầu về số lượng vòng gọi vốn, nhưng quy mô vốn nhỏ hơn, phản ánh định giá thận trọng hơn.

Chúng ta đang thử nghiệm các mô hình phát hành token mới nhằm thưởng cho những người ủng hộ ban đầu thay vì những người nội bộ.

Echo và Legion đang dẫn đầu xu hướng này, Base đã triển khai một nhóm trên Echo. Không gian Kaito InfoFi cũng cho thấy xu hướng tăng mạnh, vì ngay cả những người không có vốn tài chính cũng có thể hưởng lợi nếu họ có ảnh hưởng xã hội.

Thị trường dường như đã rút ra bài học, hệ sinh thái đang dần phục hồi (mặc dù KOL vẫn chiếm ưu thế về nguồn lực tốt nhất).

Tạm biệt DeFi, chào mừng Tài chính trên chuỗi (Onchain Finance)

Bạn còn nhớ câu chuyện ngắn ngủi về các bộ tích hợp lợi suất (Yield Aggregators) chứ? Yearn Finance từng dẫn đầu, sau đó hàng loạt dự án fork nối đuôi nhau.

Ngày nay, chúng ta đã bước vào thời đại Yield Aggregator 2.0, chỉ là bây giờ chúng ta gọi nó là “chiến lược kho” (Vault Strategies).

Khi DeFi trở nên phức tạp hơn với hàng loạt giao thức mới, các kho (Vault) trở thành lựa chọn hấp dẫn: gửi tài sản vào, và bạn nhận được lợi suất điều chỉnh rủi ro tốt nhất.

Tuy nhiên, điểm khác biệt chính so với các bộ tích hợp lợi suất giai đoạn đầu là mức độ tập trung trong quản lý tài sản đang tăng nhanh.

Các kho có đội ngũ “chiến lược gia” – thường là nhóm “nhà đầu tư tổ chức”, dùng tiền của bạn để săn tìm cơ hội đầu tư tốt nhất. Với họ, đây là tình huống đôi bên cùng có lợi: họ kiếm lợi nhuận từ vốn của bạn và thu phí quản lý.

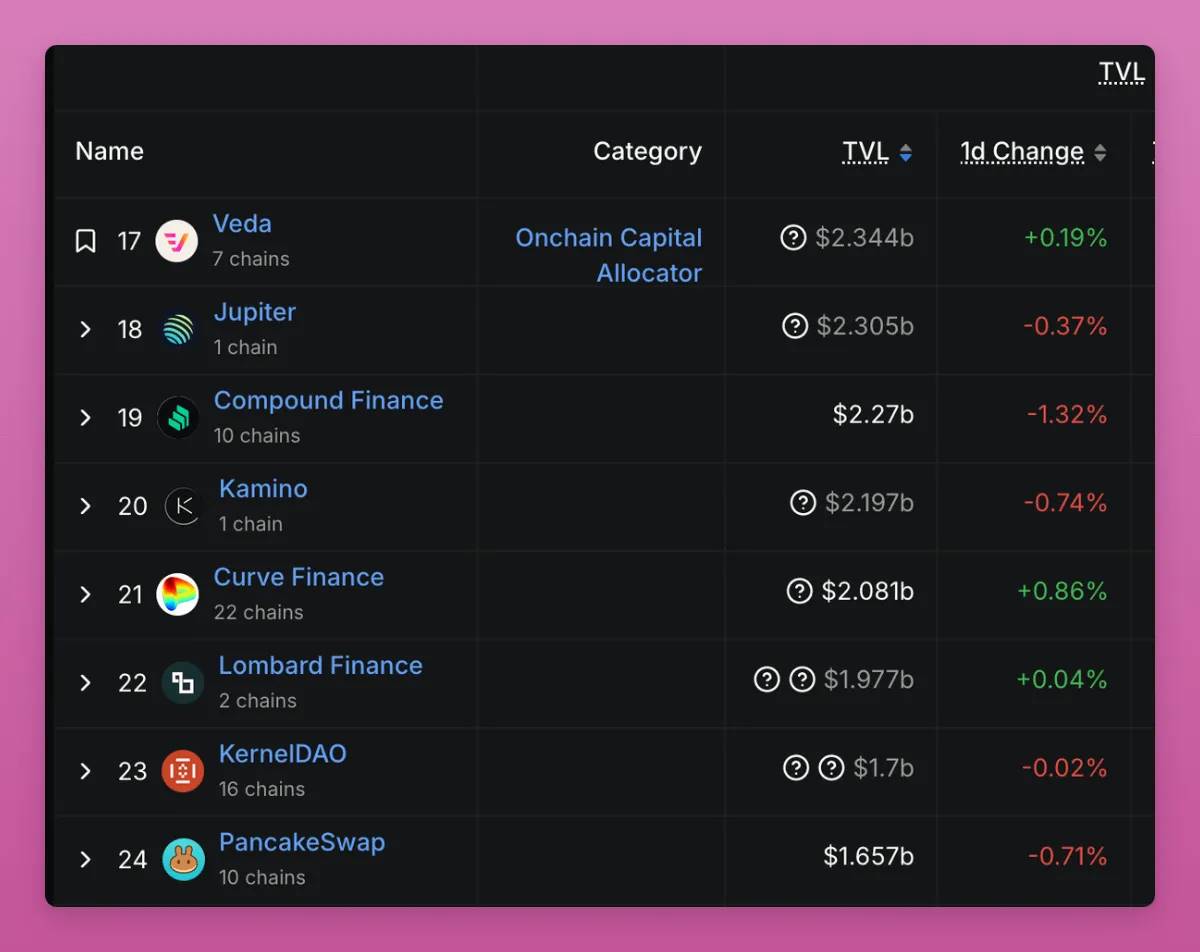

Một số ví dụ bao gồm các đội chiến lược MEV Capital, Seven Seas, Gauntlet và Veda, hợp tác với các giao thức như Etherfi, Upshift và Mellow Protocol.

Chỉ riêng Veda đã trở thành “giao thức” lớn thứ 17 trong DeFi, thậm chí vượt qua Curve, Pancakeswap hay Compound Finance.

Tuy nhiên, các kho chỉ là phần nổi của tảng băng trôi. Tầm nhìn thực sự về sự phi tập trung trong DeFi đã chết, nó đã tiến hóa thành Tài chính trên chuỗi (Onchain Finance).

Hãy nghĩ xem: các lĩnh vực tăng trưởng nhanh nhất trong DeFi và tiền mã hóa hiện nay là tài sản thế giới thực (RWA), tài sản sinh lời và stablecoin chênh lệch rủi ro như Ethena, BUIDL của Blackrock – hoàn toàn lệch khỏi tầm nhìn ban đầu của DeFi.

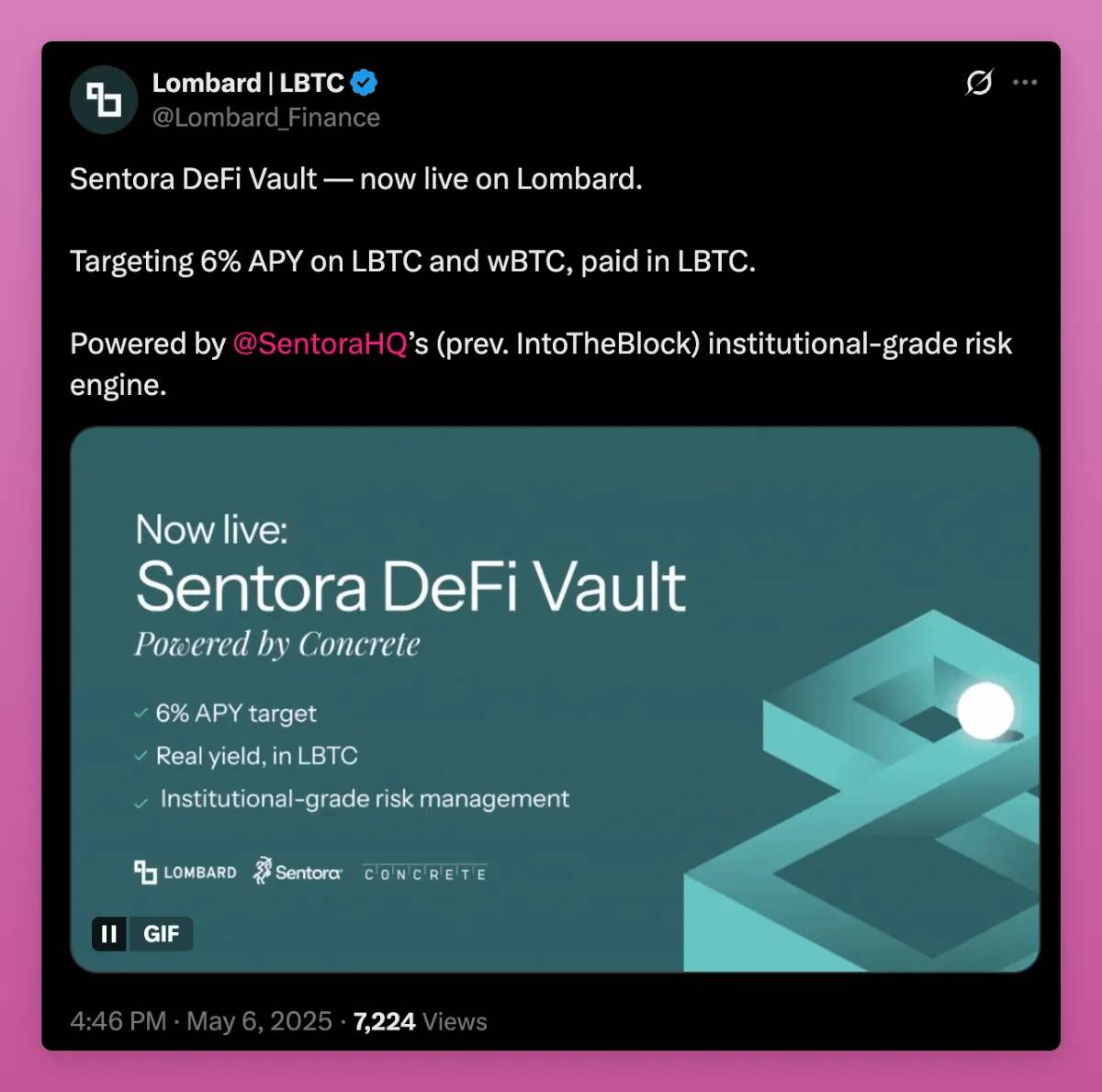

Hoặc như các dự án BTCfi (và L2 Bitcoin), phụ thuộc vào ví đa chữ ký, nơi bạn phải tin rằng người giữ tài sản sẽ không “chuồn mất”.

Ghi chú: Không nhằm chỉ trích Lombard, chỉ lấy làm ví dụ về sự kết hợp xu hướng kho và BTCfi.

Xu hướng này đã bắt đầu kể từ khi Maker chuyển từ DAI phi tập trung sang giao thức RWA sinh lời. Những giao thức thực sự phi tập trung ngày nay hiếm và nhỏ (Liquity là một ví dụ).

Tuy nhiên, điều này chưa chắc đã xấu: RWA và việc token hóa giúp chúng ta thoát khỏi thời đại Ponzi DeFi dựa trên vòng lặp và đòn bẩy.

Nhưng cũng có nghĩa là các yếu tố rủi ro đang mở rộng, khiến việc thực sự hiểu rõ tiền của bạn đang ở đâu trở nên phức tạp hơn. Tôi sẽ không ngạc nhiên nếu các giao thức CeDeFi lạm dụng tiền người dùng.

Hãy nhớ: đòn bẩy ẩn giấu luôn tìm cách len lỏi vào hệ thống.

DAO — một trò đùa?

Tương tự, ảo ảnh về sự phi tập trung trong tổ chức tự trị phi tập trung (DAO) cũng đang bị vỡ tan.

Lý thuyết trước đây dựa trên khái niệm “phi tập trung dần dần” (Progressive Decentralization) do a16z đưa ra vào tháng 1/2020.

Lý thuyết cho rằng:

Giao thức trước tiên tìm được điểm phù hợp sản phẩm-thị trường (PMF) → khi hiệu ứng mạng tăng, cộng đồng có thêm quyền lực → đội ngũ “trao quyền lại cho cộng đồng”, đạt được sự phi tập trung đầy đủ.

Tuy nhiên, sau 5 năm, tôi cho rằng chúng ta đang quay trở lại tập trung. Lấy ví dụ Quỹ Ethereum, họ đang can thiệp tích cực hơn để mở rộng L1.

Tôi đã đề cập trong blog trước Tình trạng lo sợ của thị trường và điều gì đang tới #6, mô hình DAO đang gặp nhiều vấn đề:

-

Sự thờ ơ trong bỏ phiếu

-

Rủi ro vận động hành lang gia tăng (mua phiếu)

-

Tê liệt trong thực thi

DAO của Arbitrum và Lido đang tiến tới mức độ tập trung cao hơn (thông qua sự tham gia tích cực hơn của đội ngũ hoặc cơ chế BORG), trong khi Uniswap lại trải qua biến động lớn.

Quỹ Uniswap bỏ phiếu cấp 165 triệu USD để thưởng khai thác thanh khoản, nhằm thúc đẩy Uniswap v4 và Unichain. Một thuyết âm mưu khác cho rằng khoản tiền này nhằm đáp ứng ngưỡng thanh khoản cho chương trình tài trợ OP của Optimism.

Dù sao thì, các đại diện DAO đều tức giận. Tại sao quỹ phải chi trả toàn bộ phần thưởng $UNI, trong khi Uniswap Labs (thực thể tập trung) lại kiếm hàng triệu USD từ phí giao diện Uniswap?

Gần đây, một đại diện nằm trong top 20 đã từ chức khỏi vị trí đại diện Uniswap.

Dưới đây là quan điểm cốt lõi của tác giả:

-

Ảo ảnh quản trị: Quản trị hình thức của DAO DAO Uniswap trông có vẻ mở, nhưng thực tế đã loại trừ các tiếng nói khác biệt. Dù các đề xuất tuân thủ quy trình (thảo luận, bỏ phiếu, diễn đàn), nhưng các quy trình này dường như đã “bị sắp đặt”, biến quản trị thành một “nghi lễ”.

-

Tập trung quyền lực: Hoạt động của Quỹ Uniswap Quỹ Uniswap củng cố quyền lực bằng cách thưởng cho lòng trung thành, đàn áp chỉ trích, chú trọng hình ảnh bề ngoài thay vì trách nhiệm giải trình.

-

Sự thất bại của phi tập trung Nếu DAO coi trọng thương hiệu hơn quản trị thực tế, chúng có thể trở nên vô nghĩa. DAO thiếu trách nhiệm giải trình thực sự giống như “độc tài với thêm vài bước”.

Châm biếm thay, a16z với tư cách là nhà nắm giữ chính Uniswap lại không thúc đẩy được quá trình phi tập trung dần dần.

Có thể nói, DAO chỉ là một “chiêu trò khói mù”, nhằm tránh sự giám sát của cơ quan quản lý đối với các công ty tiền mã hóa tập trung.

Vì vậy, token chỉ đơn thuần là công cụ bỏ phiếu không còn đáng để đầu tư nữa. Phân chia doanh thu thực sự và tính năng ứng dụng thực tế mới là then chốt.

Tạm biệt DAO, chào mừng LMAOs — Lobbied, Mismanaged, Autocratic Oligopolies (Các nhóm độc quyền bị vận động hành lang, quản lý kém, chuyên chế).

DEX thách thức CEX: Sự trỗi dậy của Hyperliquid

Dưới đây là một thuyết âm mưu của tôi:

FTX đã ra mắt Sushiswap vì lo ngại Uniswap có thể đe dọa thị trường giao ngay của họ. Ngay cả khi FTX không trực tiếp ra mắt Sushiswap, họ cũng có thể hỗ trợ chặt chẽ về phát triển và tài chính.

Tương tự, đội ngũ Binance (hoặc hệ sinh thái BNB) đã ra mắt PancakeSwap vì lý do tương tự.

Uniswap tạo ra mối đe dọa lớn đối với các sàn giao dịch tập trung (CEX), nhưng lại không thách thức mảng kinh doanh sinh lời hơn nhiều của CEX: giao dịch perpetual (hợp đồng vĩnh viễn).

Perpetual kiếm được bao nhiêu tiền? Khó biết chính xác, nhưng có thể thấy qua một số bình luận.

Hyperliquid mang đến một mối đe dọa khác. Nó không chỉ nhắm vào thị trường perpetual, mà còn muốn thâm nhập thị trường giao ngay, đồng thời xây dựng nền tảng hợp đồng thông minh riêng.

Hiện tại, Hyperliquid đã chiếm 12,5% thị phần perpetual.

Đáng kinh ngạc là Binance và OKX đã tấn công công khai Hyperliquid bằng JELLYJELLY. Dù Hyperliquid sống sót, nhưng các nhà đầu tư HYPE giờ phải nghiêm túc hơn về nguy cơ bị tấn công trong tương lai.

Mối đe dọa này có thể không còn là thủ đoạn tương tự, mà đến từ áp lực quản lý. Đặc biệt khi CZ (Triệu Trường Bằng) dần trở thành “cố vấn chiến lược quốc gia về tiền mã hóa”, ai biết anh ta sẽ nói gì với các chính trị gia? Có thể là: “Ồ, những sàn giao dịch perpetual không KYC thật tệ quá.”

Dù sao đi nữa, tôi hy vọng Hyperliquid có thể thách thức mảng giao dịch giao ngay của CEX, cung cấp quy trình niêm yết tài sản minh bạch hơn, và tránh những chi phí cao làm kiệt quệ tài chính giao thức.

Tôi có rất nhiều điều muốn nói về HYPE, vì đây là một trong những altcoin tôi nắm giữ nhiều nhất.

Nhưng điều chắc chắn là, Hyperliquid đã trở thành một phong trào thách thức các CEX, đặc biệt sau các cuộc tấn công từ Binance/OKX.

Giao thức tiến hóa thành nền tảng

Nếu bạn theo dõi X (Twitter) của tôi, bạn có thể đã thấy bài đăng tôi giới thiệu Fluid trong bối cảnh giao thức tiến hóa thành nền tảng.

Quan điểm cốt lõi là, giao thức đối mặt với nguy cơ bị hàng hóa hóa, trong khi các ứng dụng dành cho người dùng lại thu về phần lớn lợi nhuận.

Liệu Ethereum đã rơi vào bẫy hàng hóa hóa chưa?

Để tránh bẫy này, giao thức cần trở nên giống App Store, nơi các nhà phát triển bên thứ ba có thể xây dựng trên nền tảng, giúp giá trị ở lại trong hệ sinh thái.

Uniswap v4 và Fluid đang cố gắng điều này thông qua Hooks, trong khi các đội như 1inch và Jupiter phát triển ví di động riêng. LayerZero cũng vừa công bố vApps.

Tôi tin xu hướng này sẽ tăng tốc. Những dự án có thể thu hút thanh khoản, thu hút người dùng, và biến lưu lượng thành doanh thu đồng thời thưởng cho người nắm giữ token sẽ trở thành người chiến thắng lớn.

Sự thay đổi ngành tiền mã hóa và trật tự thế giới mới

Tôi định thảo luận thêm về nhiều lĩnh vực thay đổi lớn trong ngành tiền mã hóa, từ stablecoin đến sự lạc lối của Crypto Twitter (CT), vì ngành này đang trở nên phức tạp hơn.

Crypto Twitter ngày nay cung cấp ngày càng ít “Alpha” (thông tin độc quyền), vì ngành không còn là một nhóm kín nhỏ bé.

Trước đây, chúng ta có thể tung ra các “Ponzi” với luật chơi đơn giản, và các nhà quản lý hoặc hiểu lầm tiền mã hóa hoặc phớt lờ nó, cho rằng nó sẽ tự biến mất.

Nhưng theo thời gian, các cuộc thảo luận về quản lý ngày càng phổ biến trên CT. May mắn thay, Mỹ đang trở nên ủng hộ tiền mã hóa hơn, sự trỗi dậy của stablecoin, token hóa và Bitcoin như nơi lưu trữ giá trị khiến chúng ta cảm giác đang ở bờ vực áp dụng hàng loạt.

Nhưng điều này có thể thay đổi nhanh chóng: chính phủ Mỹ có thể cuối cùng nhận ra rằng Bitcoin thực sự đang làm suy yếu vị thế của đồng đô la.

Môi trường quản lý và văn hóa bên ngoài Mỹ thì hoàn toàn khác biệt.

EU ngày càng quan tâm đến kiểm soát, đặc biệt trong quá trình chuyển đổi từ quốc gia phúc lợi sang quốc gia chiến tranh, nhiều quyết định gây tranh cãi được thúc đẩy dưới danh nghĩa “an ninh”.

EU không ưu tiên ngành tiền mã hóa, mà coi nó như một mối đe dọa:

-

“ECB cảnh báo: Đẩy mạnh tiền mã hóa của Mỹ có thể gây rủi ro lây lan tài chính tại châu Âu”

-

“EU lên kế hoạch cấm tài khoản ẩn danh và tiền riêng tư vào năm 2027”

-

“Nếu dữ liệu blockchain không thể xóa riêng lẻ, có thể cần xóa toàn bộ blockchain”

Chúng ta cần đánh giá thái độ với tiền mã hóa trong bối cảnh chính trị tổng thể. Xu hướng chung là phi toàn cầu hóa, các quốc gia đang dần đóng cửa biên giới.

Vai trò của tiền mã hóa trong trật tự thế giới mới và giai đoạn chuyển tiếp vẫn là một ẩn số lớn.

Khi kiểm soát vốn bắt đầu, liệu tiền mã hóa có trở thành công cụ cho tự do vốn không? Hay các quốc gia sẽ cố gắng dập tắt tiền mã hóa bằng quy định nghiêm ngặt hơn?

Vitalik trong bài viết về “mô hình vòng đời văn hóa và chính trị” giải thích rằng ngành tiền mã hóa vẫn đang hình thành các chuẩn mực của riêng mình, chưa định hình như ngân hàng hay luật sở hữu trí tuệ.

Internet thập niên 1990 mang tư tưởng “hãy để nó tự do phát triển”, hầu như không có quy tắc. Đến thập niên 2000 và 2010, mạng xã hội trở thành “cái này nguy hiểm, phải kiểm soát!”. Đến thập niên 2020, tiền mã hóa và trí tuệ nhân tạo vẫn đang đấu tranh khốc liệt giữa mở và quản lý.

Chính phủ từng đi sau thời đại, nhưng giờ đây họ đang đuổi kịp.

Tôi hy vọng họ chọn ôm lấy sự cởi mở, nhưng xu hướng đóng cửa biên giới toàn cầu khiến tôi lo lắng sâu sắc.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News