Kiểm tra lại đợt hồi phục tháng 4 của các altcoin: hơn 70% tăng giá, các token vốn hóa nhỏ chiếm lĩnh bảng xếp hạng tăng trưởng

Tuyển chọn TechFlowTuyển chọn TechFlow

Kiểm tra lại đợt hồi phục tháng 4 của các altcoin: hơn 70% tăng giá, các token vốn hóa nhỏ chiếm lĩnh bảng xếp hạng tăng trưởng

Đồng tiền mới tăng mạnh hơn, các dự án cũ thể hiện kém nhất.

Tác giả: Frank, PANews

Sau giai đoạn điều chỉnh mạnh ban đầu, thị trường tiền mã hóa dường như đón nhận một luồng gió ấm vào tháng 4. Mặc dù các tài sản chính như Bitcoin vẫn đang vật lộn tìm hướng đi trong vùng tích lũy, khu vực altcoin đã bắt đầu cho thấy dấu hiệu phục hồi nhẹ và tâm lý thị trường phần nào được cải thiện so với trước đó. Trong đợt tăng giá này (từ ngày 1 đến ngày 28 tháng 4 năm 2025), hiệu suất của các loại token khác nhau ra sao? Những lĩnh vực và hệ sinh thái nào thể hiện sự bền bỉ hơn? PANews đã phân tích dữ liệu giao dịch spot USDT trên Binance để làm rõ bức tranh thực tế gần đây của thị trường.

Thông tin dữ liệu: Nghiên cứu này dựa trên cặp giao dịch spot USDT của sàn Binance, kết hợp thông tin phân loại token, vốn hóa thị trường từ CoinGecko, tổng cộng có 397 token hợp lệ được đưa vào phân tích. Thời gian khảo sát từ ngày 1 đến ngày 28 tháng 4 năm 2025. Tỷ lệ tăng trưởng được tính dựa trên giá mở cửa (ngày 1/4) và giá đóng cửa (ngày 28/4).

Hơn 70% token tăng giá, nhưng đà tăng chung ôn hòa

Nhìn chung, thị trường tháng 4 thực sự cho thấy xu hướng tăng diện rộng. Trong số 397 token được phân tích:

Tỷ lệ tăng trung bình là 13,11%, trung vị là 7,73%. Điều này cho thấy mặc dù xu hướng tăng chiếm ưu thế, mức độ tăng chưa thật sự mạnh mẽ, phần lớn các token chỉ tăng ở mức hạn chế.

Tỷ lệ token tăng giá đạt 74,1%, gần ba phần tư các token đã phục hồi tăng điểm trong tháng 4. Tỷ lệ giảm giá là 25,7%.

Tuy nhiên, xét về biên độ tăng, số lượng token tăng mạnh vẫn còn ít. Phần lớn các token phục hồi nằm trong phạm vi dưới 50%. Chỉ có 3,0% token tăng trên 100% (12 token), trong đó 6 token được niêm yết trên Binance vào tháng 4 nên tỷ lệ thay đổi giá được tính từ mức mở cửa, khiến con số trông cao hơn thực tế. Tỷ lệ token tăng từ 50%-100% là 3,3%. Nhóm có tỷ lệ cao nhất là nhóm tăng từ 0%-50%, chiếm tới 67,8%.

Dữ liệu này phản ánh tâm lý thị trường đã ấm lên nhưng vẫn còn cách xa cơn "sốt altseason" toàn diện. Mức tăng của đa số token tương đối dè dặt, cơ hội mang tính cấu trúc dường như lớn hơn là cơ hội tăng đồng loạt.

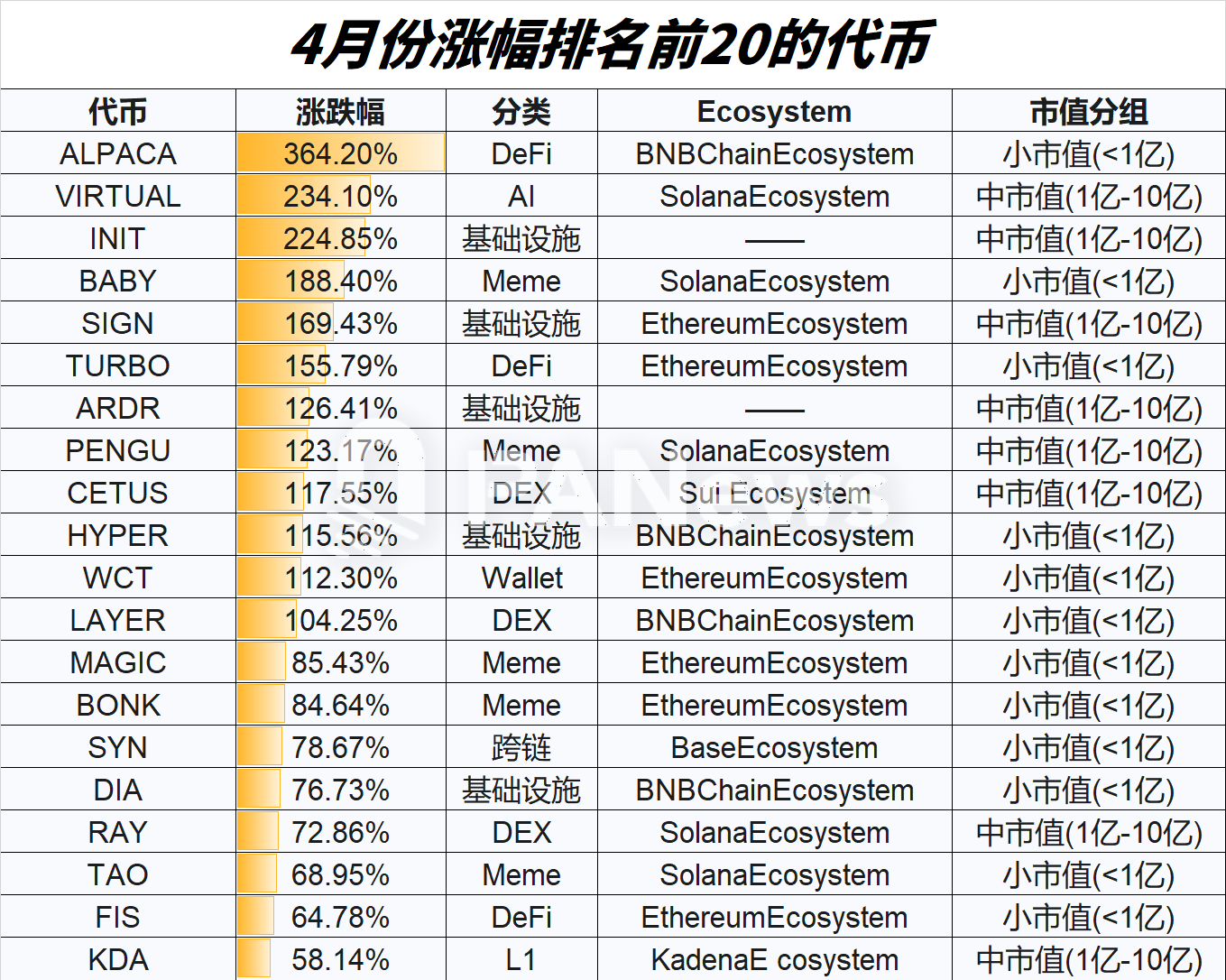

Quan sát bảng xếp hạng tăng giá, có thể nhận thấy vài đặc điểm nổi bật:

Token vốn hóa nhỏ chiếm ưu thế: Trong top 20 có rất nhiều token thuộc nhóm vốn hóa nhỏ (<100 triệu USD) hoặc trung bình (100 triệu - 1 tỷ USD), cho thấy dòng tiền đang tìm kiếm độ co giãn cao hơn.

Dấu hiệu phục hồi của DeFi: Các dự án DeFi như ALPACA, TURBO, FIS xuất hiện ở vị trí dẫn đầu.

AI và Meme vẫn nóng: Các token như VIRTUAL (AI), BABYUSDT (Meme), PENGUUSDT (Meme) thể hiện ấn tượng, tiếp nối xu hướng thị trường trước đó.

Cơ sở hạ tầng và DEX: Nhiều token thuộc nhóm hạ tầng và DEX cũng góp mặt trong danh sách.

Hệ sinh thái cụ thể: Solana và BNBChain là hai hệ sinh thái đóng góp nhiều token tăng mạnh trong tháng này.

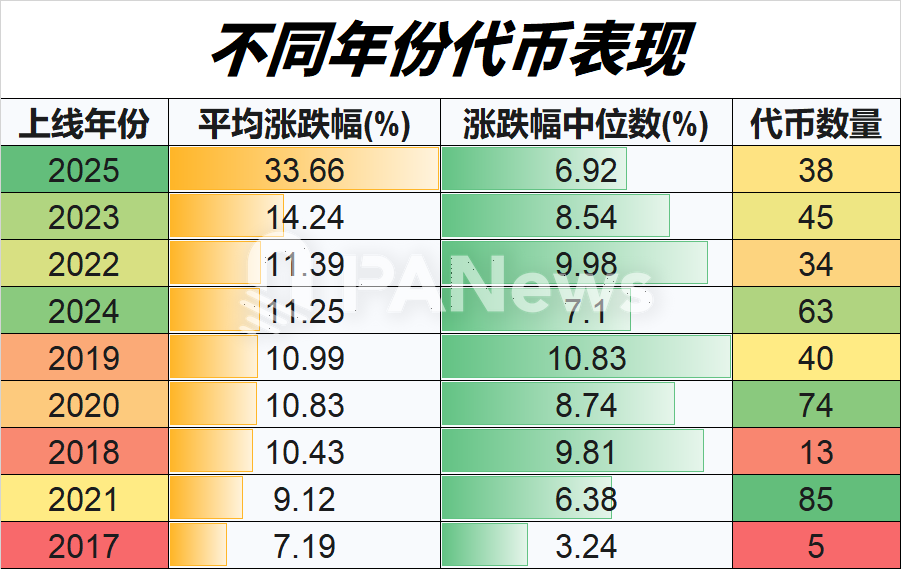

Phân biệt theo năm: Token mới tăng mạnh hơn, dự án cũ biểu hiện kém nhất

Thêm một xu hướng nổi bật trong đợt phục hồi này là thị trường vẫn “ưa mới, bỏ cũ”. Dữ liệu cho thấy các token ra mắt năm 2025 tiếp tục thể hiện tốt nhất với mức tăng trung bình đạt 33,66%, vượt xa các năm khác. Điều này cho thấy xu hướng ưa chuộng tài sản mới vẫn tồn tại. Các token ra mắt năm 2023 và 2022 xếp sau. Đáng chú ý, mặc dù token ra mắt năm 2024 chiếm số lượng lớn nhất (63 token), nhưng mức tăng trung bình chỉ đạt 11,25%, biểu hiện trung bình trong tháng này – thậm chí còn thấp hơn chút ít so với các token lâu đời hơn như năm 2019, 2020. Các dự án cổ xưa hơn như token năm 2017 có mức tăng trung bình thấp nhất. Năm 2021, thời kỳ bò mạnh trước đó, vì lý do bong bóng hay nguyên nhân khác mà token từ thời điểm này lại đứng áp chót về mức tăng.

Theo phân bố dữ liệu này, các token ra mắt trong thị trường gấu (2022–2023) lại thể hiện sức bật tốt hơn, trong khi các token ra mắt trong thị trường bò dường như thiếu sức sống dài hạn.

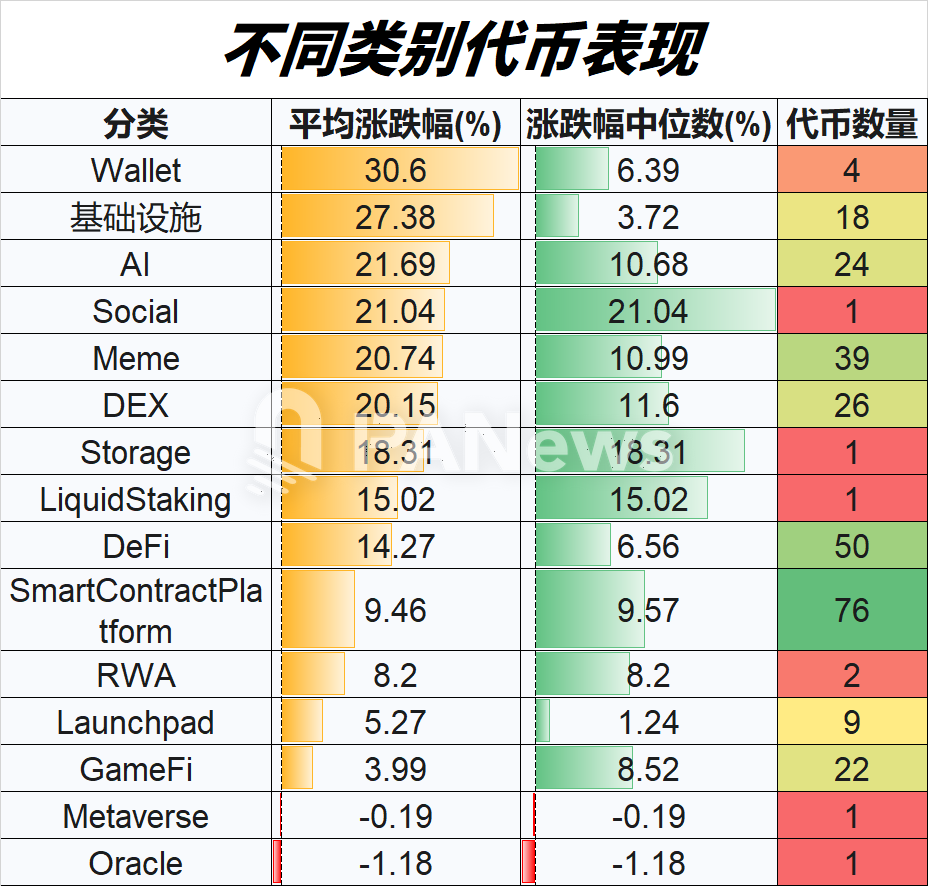

Cơ sở hạ tầng, AI thể hiện nổi bật

Xét theo phân loại lĩnh vực, ví (wallet), cơ sở hạ tầng (mức tăng trung bình 27,38%) và AI (mức tăng trung bình 21%) là ba lĩnh vực có mức tăng trung bình cao nhất trong tháng. Tuy nhiên, lĩnh vực ví chỉ có 4 mẫu token, chủ yếu do WCT là dự án mới niêm yết kéo cao bình quân, thực tế mức tăng thực sự của nhóm ví có lẽ chỉ khoảng 5%. Theo sau là các nhóm Meme và DEX. Điều này phù hợp với phân bố các token tăng mạnh ở bảng xếp hạng.

DeFi, một trong những mảng lớn nhất, biểu hiện ở mức chấp nhận được. Trong khi đó, nhóm Smart Contract Platform (nền tảng hợp đồng thông minh) dù có nhiều token nhưng mức tăng chung lại chậm hơn. Lĩnh vực RWA, dù thu hút sự chú ý gần đây, lại biểu hiện trung bình trong tháng này. Hai nhóm biểu hiện kém nhất là Metaverse (vũ trụ ảo) và Oracle (dự báo), tuy nhiên số lượng mẫu hợp lệ trong thống kê này khá ít.

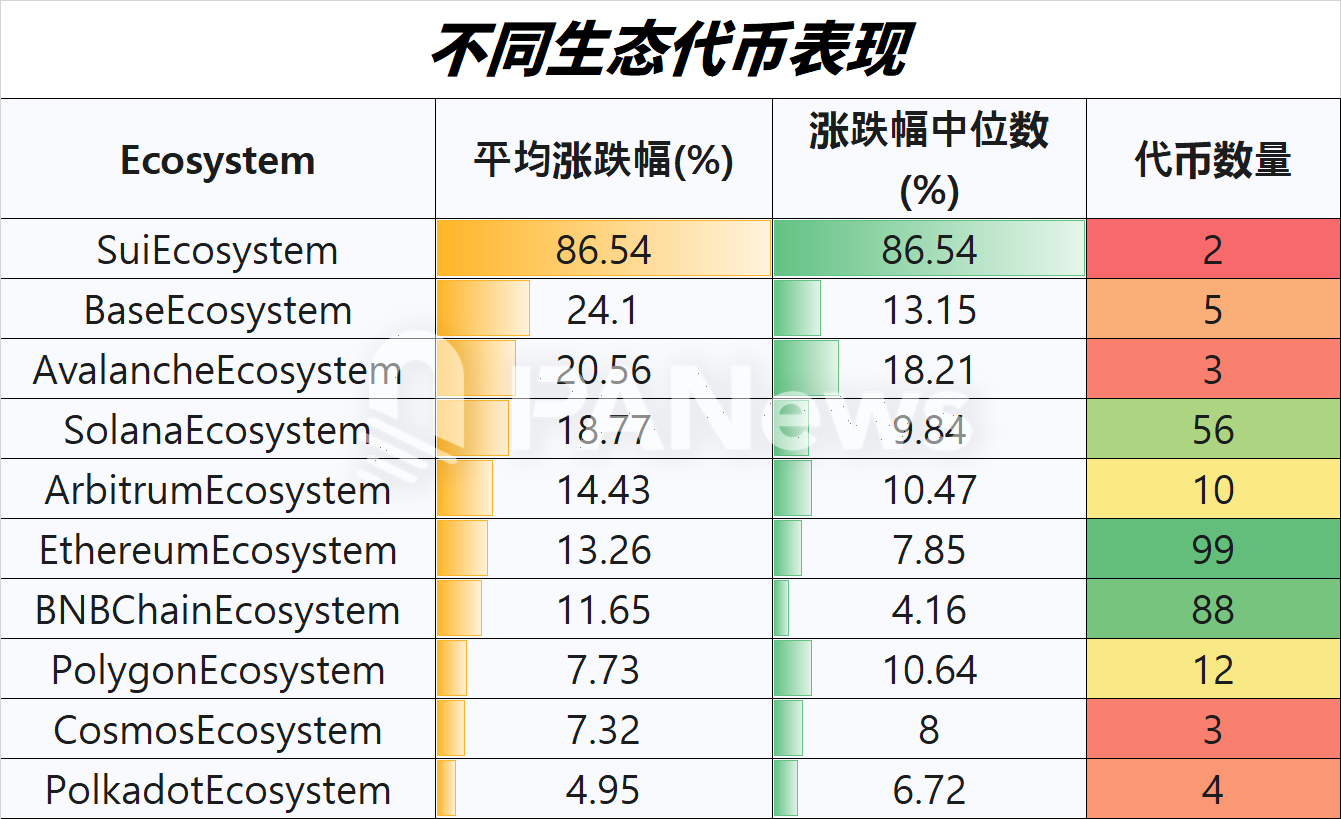

Các hệ sinh thái Sui, Base, Solana có mức tăng trung bình cao hơn

Trong các hệ sinh thái blockchain khác nhau, Sui có mức tăng lớn nhất. Mặc dù số lượng token hệ sinh thái Sui được niêm yết trên Binance còn ít, nhưng xét cùng dữ liệu thị trường tổng thể, Sui thực sự là hệ sinh thái biểu hiện tốt nhất trong đợt phục hồi này. Tiếp theo là Base, Avalanche và Solana – đều cho thấy mức tăng trung bình tương đối mạnh trong tháng 4. Tuy nhiên, do số liệu của Base và Avalanche còn ít, nếu xem xét kỹ hơn thì Base thực sự đã có đợt phục hồi mạnh, trong khi hiệu suất thực tế của Avalanche có thể thấp hơn nhiều so với con số thống kê. Arbitrum theo sát phía sau. Trong khi đó, hai hệ sinh thái lớn Ethereum và BNBChain dù có số lượng token nhiều nhất, nhưng biểu hiện chung chỉ ở mức trung bình hoặc thấp hơn chút ít so với thị trường. Các hệ sinh thái Polygon, Cosmos và Polkadot biểu hiện tương đối yếu trong tháng này. Cần lưu ý rằng dữ liệu này chỉ phản ánh token được niêm yết trên Binance, có thể khác biệt đáng kể so với tình hình tổng thể của từng hệ sinh thái.

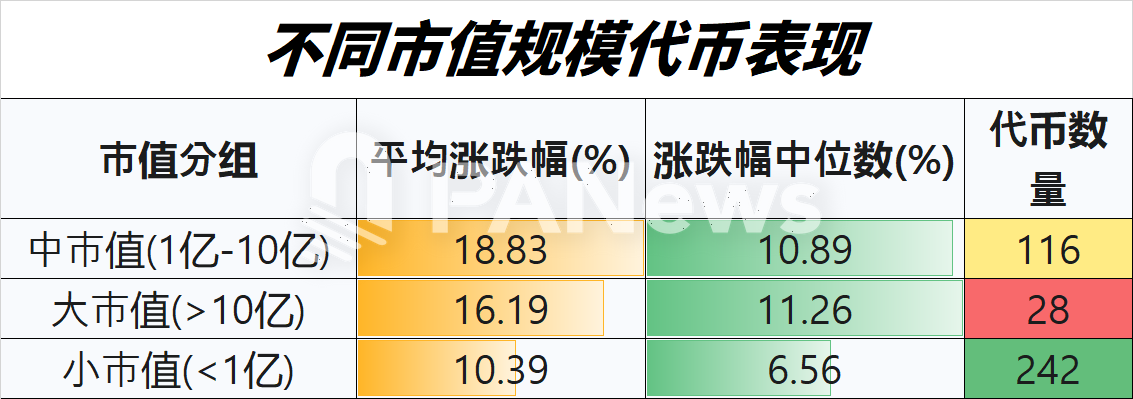

Token vốn hóa trung và lớn biểu hiện trung bình tốt hơn

Trong phân tích này, PANews bổ sung thêm một chiều đo nữa: hiệu suất của các token ở các quy mô vốn hóa khác nhau trong đợt tăng giá này. Thú vị thay, trái ngược với quan niệm thông thường rằng token vốn hóa nhỏ có độ co giãn cao hơn, dữ liệu tháng 4 cho thấy token vốn hóa trung (1-10 tỷ USD) và lớn (>10 tỷ USD) lại có mức tăng trung bình hơi cao hơn nhóm vốn hóa nhỏ (<100 triệu USD). Điều này có thể ngụ ý rằng trong đợt phục hồi này, dòng tiền có xu hướng chảy vào các tài sản đã có nền tảng và sự đồng thuận nhất định, thay vì chỉ theo đuổi các token rủi ro cao, biến động mạnh. Về số lượng, hiện tại Binance có tới 242 token vốn hóa dưới 100 triệu USD, chiếm hơn 60%, là nhóm đông nhất. Nhóm vốn hóa trung xếp thứ hai với 116 token. Chỉ có 28 token có vốn hóa trên 10 tỷ USD. Điều này cho thấy quy mô thị trường token nói chung vẫn còn phân tán.

Tổng kết lại, đợt phục hồi tháng 4 dù có hơn 70% token tăng giá và một số token tăng mạnh, nhưng nhìn chung có vẻ chưa phải là sự đảo chiều mạnh mẽ như mong đợi. Một vài hiện tượng thú vị khác: token mới dường như được thị trường ưa chuộng hơn, trong khi token từ đợt bò trước lại ít được quan tâm. Ngoài ra, token vốn hóa trung và lớn có mức tăng trung bình cao hơn, nhưng token vốn hóa nhỏ lại dễ tạo ra các cú tăng bội (trong top 20 token tăng mạnh nhất, có 12 token có vốn hóa dưới 100 triệu USD). Với nhà đầu tư, thị trường hiện tại có lẽ phù hợp hơn với chiến lược chọn lọc token và lĩnh vực cụ thể, thay vì kỳ vọng vào một đợt "altseason" tăng đồng loạt.

(Nội dung bài viết dựa trên phân tích dữ liệu lịch sử, không cấu thành lời khuyên đầu tư. Thị trường tiền mã hóa biến động mạnh, đầu tư cần thận trọng.)

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News