Giao dịch hợp đồng vĩnh viễn tiền mã hóa là cờ bạc hay sản phẩm phái sinh tài chính?

Tuyển chọn TechFlowTuyển chọn TechFlow

Giao dịch hợp đồng vĩnh viễn tiền mã hóa là cờ bạc hay sản phẩm phái sinh tài chính?

Hợp đồng vĩnh viễn là sản phẩm tài chính phái sinh, cùng gia đình với hợp đồng tương lai và quyền chọn.

Tác giả: Đặng Tiểu Vũ, Trịnh Hoằng Đức

Nếu bạn đã tham gia thị trường tiền mã hóa vài năm, giao dịch hợp đồng vĩnh viễn (Perpetual Futures) chắc hẳn không phải khái niệm xa lạ. Với đặc điểm đòn bẩy cao, rủi ro cao và lợi nhuận cao, nó đã trở thành tâm điểm chú ý của các nhà đầu tư toàn cầu. Tuy nhiên tại Trung Quốc đại lục, loại hình giao dịch này hiện đang bị một số cơ quan tư pháp định tính là "đánh bạc", gắn với tội danh "mở sòng bạc", gây ra tranh cãi rộng rãi. Trong khi đó, trên phạm vi toàn cầu, khung quản lý đối với giao dịch phái sinh tiền mã hóa đang thể hiện xu hướng đa dạng.

Đặng Tiểu Vũ – luật sư hình sự ManQin, trong quá trình bào chữa cho các vụ việc liên quan đến hợp đồng vĩnh viễn tại sàn giao dịch, đã so sánh bức tranh quản lý từ các quốc gia và khu vực chính trên thế giới. Bài viết này sẽ cùng bạn khám phá bản chất thật sự và logic ẩn sau hợp đồng vĩnh viễn, để phân tích lại tranh cãi về "sòng bạc" tại Trung Quốc đại lục —— đây là đổi mới tài chính hay chỉ là một sòng bạc trực tuyến? Hãy cùng trao đổi xem sao.

Giao dịch phái sinh có phải là "sòng bạc mạng"?

Tại Trung Quốc đại lục, một số phán quyết tư pháp đã định tính giao dịch hợp đồng vĩnh viễn tiền mã hóa là "hành vi đánh bạc". Lý do cụ thể từng được nêu trong bài viết trước "Tại sao môi giới theo lệnh và hoàn hoa hồng giao dịch phái sinh tiền ảo trên sàn lại nghi ngờ cấu thành tội mở sòng bạc?", nhiều cơ quan tư pháp cho rằng:

-

Giá tiền mã hóa tăng giảm mang tính vô quy luật, ngẫu nhiên và bất định.

-

Sàn giao dịch làm tăng rủi ro đầu cơ thông qua đòn bẩy cao, nên mang tính rủi ro lớn.

Cùng với quy định chính sách hiện hành, "giao dịch hợp đồng vĩnh viễn tiền mã hóa" được xác định là hoạt động tài chính bất hợp pháp. Dù bên bào chữa có thể lập luận rằng hợp đồng vĩnh viễn là một hình thức tương tự giao dịch hợp đồng kỳ hạn, tòa án vẫn kiên trì cho rằng mô hình này khác biệt rõ rệt so với giao dịch kỳ hạn —— không có thời gian giao nhận cố định, thời gian giao dịch 7x24 giờ, tỷ lệ đòn bẩy cực cao, và không có giao dịch bằng tiền mặt hay hàng hóa thực tế. Về bản chất, người chơi thông qua mô hình giao dịch này trên sàn không khác gì hành vi "đoán to nhỏ, cá cược thắng thua" – do đó có thể kết luận là "tội mở sòng bạc".

Ở đây, "quy định chính sách hiện hành" mà cơ quan tư pháp nhắc tới chủ yếu là Thông báo do Ngân hàng Trung ương và chín bộ ngành khác ban hành tháng 9/2021: Về việc tiếp tục phòng ngừa và xử lý rủi ro liên quan đến đầu cơ giao dịch tiền mã hóa, trong đó quy định rõ ràng: các hoạt động liên quan đến tiền mã hóa thuộc về hoạt động tài chính bất hợp pháp, bao gồm cả giao dịch phái sinh tiền mã hóa. Điều này cung cấp cơ sở pháp lý cho thực tiễn tư pháp. Nhưng liệu việc gộp chung toàn bộ giao dịch hợp đồng vĩnh viễn phức tạp vào cái mác "sòng bạc" như vậy có phải quá vội vàng? Hãy cùng phân tích vài vấn đề sau:

1. Định tính tiền mã hóa còn mơ hồ

Trung Quốc đại lục đến nay vẫn chưa xây dựng được khung pháp lý rõ ràng về thuộc tính pháp lý của tiền mã hóa. Các văn bản pháp luật liên quan như Về việc phòng ngừa rủi ro liên quan đến Bitcoin, Về việc phòng ngừa rủi ro liên quan đến phát hành và huy động vốn qua token và thông báo năm 2021, đều chỉ nhấn mạnh rằng tiền mã hóa không có khả năng thanh toán bắt buộc và địa vị tiền tệ, cấm lưu thông dưới dạng tiền tệ, nhưng nó là hàng hóa? Chứng khoán? Hay thứ gì khác? Vẫn chưa có hệ thống phân loại nào.

So sánh với khung quản lý quốc tế, nơi có cách tiếp cận chi tiết hơn. Ủy ban Giao dịch Hàng hóa Tương lai Mỹ (CFTC) từ lâu đã coi Bitcoin và Ethereum là "hàng hóa", các sản phẩm phái sinh sẽ được quản lý theo mô hình kỳ hạn; còn EU với Quy định về Thị trường Tài sản Mã hóa (MiCA) còn rõ ràng hơn, xếp tài sản mã hóa và phái sinh vào nhóm sản phẩm tài chính. Những quy tắc minh bạch này tạo không gian cho đổi mới, trong khi định tính mơ hồ ở Trung Quốc đại lục có thể kìm hãm sự phát triển ngành công nghiệp, đi ngược với xu hướng toàn cầu.

2. Hợp đồng vĩnh viễn khác hợp đồng kỳ hạn ở điểm nào?

Hợp đồng vĩnh viễn là sản phẩm phái sinh đặc thù trên thị trường tiền mã hóa, phát triển từ hợp đồng kỳ hạn truyền thống, về chức năng rất giống nhau: cả hai đều cho phép nhà đầu tư dùng đòn bẩy dự đoán xu hướng giá tài sản, và thanh toán chênh lệch khi đóng lệnh hoặc đáo hạn. Nghe thì cao siêu, thực chất là phiên bản "tiền mã hóa" của hợp đồng kỳ hạn. Kỳ hạn truyền thống cho phép người chơi dùng đòn bẩy đoán giá lên xuống, hợp đồng vĩnh viễn cũng tương tự, chỉ khác là điều chỉnh thời gian giao dịch từ T+1 truyền thống sang liên tục 7x24 giờ.

Đòn bẩy cao = đánh bạc? Lập luận này không vững. Trên thị trường tài chính, đòn bẩy vốn là chuyện bình thường. Hợp đồng vĩnh viễn đơn thuần là đưa cách chơi kỳ hạn truyền thống sang lĩnh vực tiền mã hóa, chứ không phải kiểu "đặt cược rồi rời tay" như chơi mạt chược. Xem nó là "công cụ đánh bạc" có lẽ đã bỏ qua logic tài chính đằng sau.

3. Giá cả hoàn toàn vô quy luật?

Một số quan điểm nhấn mạnh rằng giá tiền mã hóa "tăng giảm vô quy luật, ngẫu nhiên, bất định", lấy đó làm căn cứ để định tội đánh bạc. Quan điểm này mâu thuẫn rõ rệt với phân tích thị trường toàn cầu. Thực tế, các tiền mã hóa chính như Bitcoin đã không còn là trò chơi riêng của cộng đồng crypto, mà ngày càng gắn chặt với thị trường tài chính toàn cầu. Giá cả chịu ảnh hưởng bởi nhiều yếu tố: kinh tế vĩ mô, cung cầu, phát triển công nghệ, tình hình địa chính trị...

Tháng 1 năm ngoái, Nasdaq còn đăng bài Hiểu về mối tương quan giữa Bitcoin và Chỉ số Nasdaq 100, chỉ ra rằng hệ số tương quan dài hạn giữa Bitcoin và chỉ số Nasdaq đạt tới 0,805. Các yếu tố như Cục Dự trữ Liên bang Mỹ tăng lãi suất, tổ chức mua ETF, biến động địa chính trị đều ảnh hưởng đến giá Bitcoin. Người chơi hợp đồng vĩnh viễn cần phân tích kỹ thuật, nghiên cứu cơ bản và chiến lược kiểm soát rủi ro – không phải đoán mò. Coi biến động giá là "hoàn toàn ngẫu nhiên" có lẽ đã không nhìn thấy mức độ trưởng thành và phức tạp của thị trường crypto.

Bức tranh quản lý toàn cầu: Con đường "hợp pháp" của hợp đồng mã hóa

Tại Trung Quốc đại lục có quan điểm cho rằng hợp đồng vĩnh viễn là đánh bạc, nhưng phần còn lại của thế giới không nghĩ vậy. Đây không chỉ là vấn đề luật lệ, mà còn liên quan đến logic định tính tài sản ảo ở tầng nền.

EU, Mỹ, Hồng Kông, Dubai, Singapore, Anh – mỗi nơi có cách quản lý riêng, nhưng điểm chung là: hợp đồng vĩnh viễn là sản phẩm phái sinh tài chính, không phải trò chơi đánh bạc. Việc hợp pháp hay không phụ thuộc vào việc có tuân thủ quy tắc hay không, chứ không phải vì đòn bẩy cao hay biến động giá lớn.

EU: "Giấy thông hành hợp pháp" cho sản phẩm phái sinh

EU ban hành Quy định về Thị trường Tài sản Mã hóa (MiCA) năm 2023, đã định rõ hướng thảo luận: hợp đồng vĩnh viễn là "phái sinh tài sản mã hóa", được đối xử như phái sinh cổ phiếu, trái phiếu, chịu sự giám sát của Chỉ thị về Thị trường Công cụ Tài chính (MiFID II). Muốn hoạt động? Phải có giấy phép MiCA, đủ vốn, kiểm soát rủi ro, giao dịch minh bạch.

*Nguyên văn MiCA

Bản dịch: "Một số tài sản mã hóa, đặc biệt là những tài sản đáp ứng định nghĩa về công cụ tài chính trong Chỉ thị 2014/65/EU của Nghị viện và Hội đồng châu Âu, thuộc phạm vi áp dụng của luật dịch vụ tài chính EU hiện hành. Do đó, một loạt quy tắc EU đã được áp dụng cho các tổ chức phát hành tài sản mã hóa này cũng như các công ty thực hiện các hoạt động liên quan."

MiCA nêu rõ: mọi tài sản mã hóa và dịch vụ liên quan đáp ứng định nghĩa công cụ tài chính trong MiFID II sẽ không chịu sự điều chỉnh của MiCA, mà áp dụng theo Chỉ thị 2014/65/EU (tức MiFID II), nơi đã định nghĩa công cụ tài chính. Khung quản lý EU đối xử phái sinh tiền mã hóa (khi được coi là công cụ tài chính) như phái sinh truyền thống.

Nghe thì phức tạp nhưng thực ra rất rõ ràng: EU không coi hợp đồng vĩnh viễn là "đánh bạc" chỉ vì đòn bẩy cao, mà cấp cho nó một "chứng minh thư công cụ tài chính". Hệ thống này vừa khuyến khích đổi mới, vừa không buông lỏng – một mô hình cân bằng kiểu mẫu.

Mỹ: Quản lý phân quyền, mỗi nơi một nhiệm vụ

Quan điểm Mỹ về hợp đồng vĩnh viễn rất rõ: đây là sản phẩm phái sinh, không khác gì kỳ hạn hay hoán đổi. Bitcoin, Ethereum được CFTC định nghĩa là "hàng hóa", các hợp đồng vĩnh viễn dựa trên chúng thuộc phạm vi quản lý của CFTC, vận hành theo Luật Giao dịch Hàng hóa; nếu liên quan đến tài sản mã hóa dạng "chứng khoán", sẽ do SEC quản lý.

Ủy ban Giao dịch Hàng hóa Tương lai (CFTC): chịu trách nhiệm giám sát các phái sinh tiền mã hóa được định nghĩa là "hàng hóa" (commodity), như Bitcoin, Ethereum. Nếu hợp đồng vĩnh viễn dựa trên các tài sản này, sẽ được coi là phái sinh hàng hóa, không khác biệt cơ bản so với quyền chọn hoặc kỳ hạn truyền thống. Thường được xem là "hoán đổi" (swap) hoặc "kỳ hạn" (futures), phải tuân thủ Luật Giao dịch Hàng hóa (Commodity Exchange Act, CEA).

Ủy ban Chứng khoán và Giao dịch (SEC): nếu một loại tiền mã hóa được định nghĩa là "chứng khoán" (security), thì các phái sinh của nó (bao gồm hợp đồng vĩnh viễn) sẽ do SEC quản lý, phải tuân thủ Đạo luật Chứng khoán và Đạo luật Giao dịch Chứng khoán.

Năm 2021, CFTC từng xử phạt BitMEX 100 triệu USD vì cung cấp hợp đồng vĩnh viễn đòn bẩy cao cho người dùng Mỹ mà không đăng ký. Một quan chức cấp cao của CFTC trong vụ việc khẳng định rõ: "... các yêu cầu đăng ký và các biện pháp bảo vệ người tiêu dùng cốt lõi do Quốc hội thiết lập cho thị trường phái sinh truyền thống cũng áp dụng như nhau trong thị trường tài sản kỹ thuật số đang phát triển." Điều này khẳng định mạnh mẽ rằng thuộc tính tài chính của hợp đồng vĩnh viễn tại Mỹ là không thể chối cãi.

Dubai: Cả đổi mới lẫn tuân thủ

Cơ quan Quản lý Chứng khoán và Hàng hóa (SCA) áp dụng quản lý tài sản ảo theo mô hình chứng khoán

SCA là nền tảng khung quản lý các hoạt động tài sản mã hóa đầu tư tại UAE. SCA định nghĩa tài sản ảo là biểu hiện giá trị có thể giao dịch kỹ thuật số vì mục đích đầu tư, không bao gồm tiền pháp định, chứng khoán và các loại tiền điện tử khác.

Gần đây SCA đã sửa đổi và hoàn thiện dần phạm vi quản lý, tháng 11/2020 ban hành tại cấp liên bang Quy định về Hoạt động Tài sản Ảo, bao gồm các dịch vụ như ICO, sàn giao dịch, thị trường nền tảng, dịch vụ lưu ký và phái sinh. Yêu cầu quản lý chính bao gồm:

(1) Nhà cung cấp dịch vụ tài sản ảo phải đăng ký thành lập tại UAE, trong nước hoặc khu tự do tài chính;

(2) Nhà cung cấp dịch vụ tài sản ảo phải được SCA phê duyệt cấp phép.

Cơ quan Quản lý Tài sản Ảo Dubai (VARA)

VARA của Dubai ban hành năm 2023 Quy định về Tài sản Ảo và Các Hoạt động Liên quan, trực tiếp quản lý hợp đồng vĩnh viễn như một "phái sinh tài sản ảo", theo cách thức tương tự phái sinh ngoại hối, cổ phiếu. Muốn hoạt động? Phải có giấy phép sàn giao dịch của VARA, công bố rủi ro, bảo vệ nhà đầu tư – không thiếu thứ gì.

Hợp đồng vĩnh viễn được phân loại là phái sinh tài sản ảo, tương tự phái sinh ngoại hối, cổ phiếu trên thị trường tài chính truyền thống.

Sàn giao dịch phải có giấy phép VASP của VARA về dịch vụ sàn, trong đó bao gồm phái sinh VA.

Ví dụ, Deribit tại thực thể Dubai năm ngoái đã nhận được giấy phép dịch vụ giao dịch từ VARA, bao gồm cả giao ngay và phái sinh. Mô hình của Dubai rất biết cách giữ thăng bằng: vừa chào đón đổi mới, vừa không để thị trường trở thành "sân chơi hoang dã".

Singapore: Tiếp cận nghiêm ngặt

Singapore có thái độ cởi mở với tiền mã hóa, nhưng quy định rất nghiêm. Cơ quan Tiền tệ Singapore (MAS) phân loại tiền mã hóa thành token tiện ích, token chứng khoán và token thanh toán, còn hợp đồng vĩnh viễn thuộc quản lý của "sàn giao dịch được cấp phép". Biên độ ký quỹ cho phái sinh tiền mã hóa tại các sàn được giám sát chặt chẽ. Muốn triển khai giao dịch phái sinh, cần trở thành sàn tài chính được MAS phê duyệt kinh doanh phái sinh tiền mã hóa và xin quyền kinh doanh DPT.

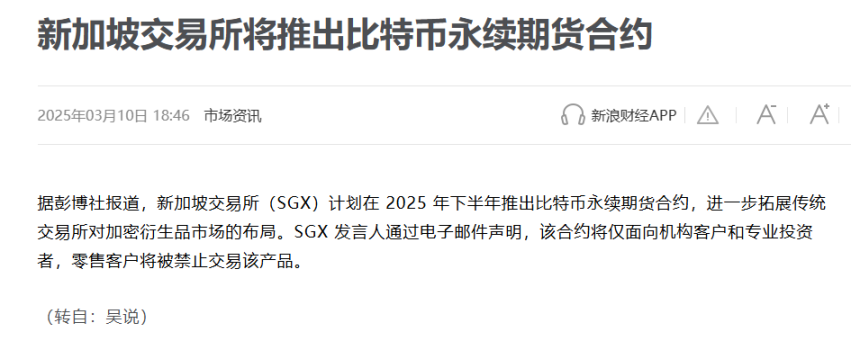

Theo tra cứu trên website chính thức MAS, hiện tại chỉ có 4 sàn giao dịch được cấp phép tại Singapore, bao gồm Thị trường Phái sinh Sở giao dịch Singapore (SGX Derivatives), Sở giao dịch Châu Á - Thái Bình Dương (APEX), Thị trường Kỳ hạn ICE (ICE Futures)... Chỉ những sàn này mới được phép kinh doanh phái sinh tiền mã hóa. Việc tiếp cận nghiêm ngặt đảm bảo trật tự thị trường và bảo vệ nhà đầu tư.

Điều thú vị là các sàn giao dịch truyền thống tại Singapore đang thử nghiệm hợp đồng vĩnh viễn tiền mã hóa, phục vụ khách hàng tổ chức và nhà đầu tư chuyên nghiệp. Điều này nói lên điều gì? Tại Singapore, hợp đồng vĩnh viễn được xem là sản phẩm phái sinh tài chính chính thống, chứ không phải đồ chơi đầu cơ. Đồng thời cũng đánh dấu việc các sàn truyền thống đang đẩy nhanh việc thâm nhập lĩnh vực tài sản số nhằm đáp ứng nhu cầu ngày càng tăng của nhà đầu tư tổ chức về tiếp xúc với tiền mã hóa.

Anh Quốc: Dân thường cấm, chuyên gia tự do

Xét thêm trường hợp Anh Quốc. Cơ quan Quản lý Hành vi Tài chính Anh (FCA) từ năm 2021 cấm nhà đầu tư bán lẻ tiếp cận các phái sinh tiền mã hóa, bao gồm hợp đồng vĩnh viễn, nhưng mở cửa cho nhà đầu tư chuyên nghiệp. FCA gọi đây là "công cụ tài chính rủi ro cao", yêu cầu sàn giao dịch phải đăng ký và hoạt động đúng quy định. Có thể thấy, ngay cả tại Anh – quốc gia quản lý khá nghiêm – vẫn coi hợp đồng vĩnh viễn là sản phẩm phái sinh tài chính. Việc hợp pháp hay không phụ thuộc vào việc bạn có phải là "người chơi đủ tiêu chuẩn", chứ bản thân công cụ không phải là "đánh bạc".

Hồng Kông: Thử nghiệm phái sinh, bước nhỏ nhưng nhanh

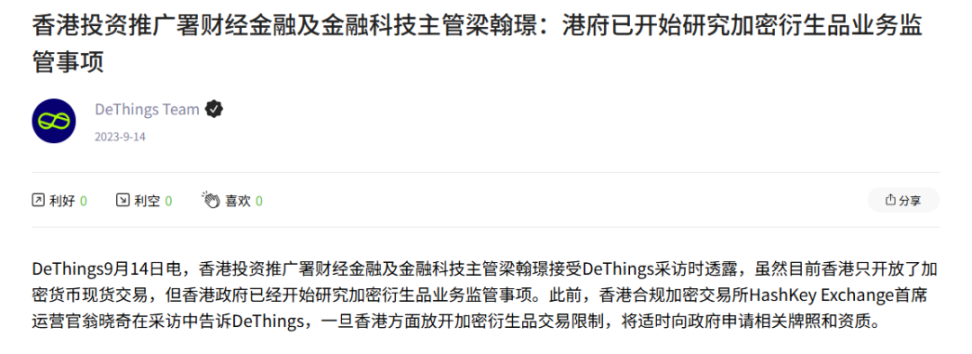

Hồng Kông bắt đầu triển khai Chế độ cấp phép cho Sàn giao dịch Tài sản Ảo từ tháng 6/2023, sau đó cho phép nhà đầu tư bán lẻ tham gia đầu tư tiền mã hóa, nhưng vẫn đang quan sát với mảng phái sinh. Theo tin mới nhất từ truyền thông, ông Lương Hán Kính – Trưởng phòng Tài chính và Fintech thuộc Cục Xúc tiến Đầu tư Hồng Kông – cho biết dù hiện tại chỉ mở giao dịch giao ngay, chính phủ đã bắt đầu nghiên cứu quản lý mảng phái sinh. COO của sàn HashKey cũng tuyên bố: một khi chính sách nới lỏng, sẽ lập tức xin cấp phép.

Kịch bản Hồng Kông rất khôn khéo: trước tiên quản lý tốt giao dịch giao ngay, sau đó từ từ thử nghiệm phái sinh – không vội vàng, cũng không tụt hậu. Tương lai của hợp đồng vĩnh viễn tại Hồng Kông gần như chắc chắn sẽ được định vị là công cụ tài chính, chứ không bị coi là "đánh bạc".

Tổng kết từ Luật sư ManQin

Có thể thấy, bức tranh quản lý toàn cầu khá thống nhất: hợp đồng vĩnh viễn là sản phẩm phái sinh tài chính, thuộc cùng "họ hàng" với kỳ hạn, quyền chọn. EU cấp cho nó "giấy thông hành hợp pháp", Mỹ áp dụng quy tắc phái sinh truyền thống, Hồng Kông, Dubai, Singapore vừa khuyến khích đổi mới vừa siết chặt quản lý, Anh Quốc phân tầng theo trình độ nhà đầu tư – sử dụng giấy phép, cảnh báo rủi ro và giới hạn đòn bẩy để quản lý thị trường ngăn nắp.

Trung Quốc đại lục lại có phong cách khác biệt. Một số tòa án định tính hợp đồng vĩnh viễn là "đánh bạc", có lẽ đã phần nào bỏ qua thuộc tính tài chính của nó. Nhận định giá cả "vô quy luật" cũng trái ngược với dữ liệu thị trường toàn cầu – giá Bitcoin đã sớm gắn với chỉ số Nasdaq và chính sách Fed. Cách quản lý一刀切 (một đao cắt đứt) như vậy có thể khiến công nghệ tài chính tại Trung Quốc mất đi sức sống, so với xu hướng đổi mới toàn cầu thì có phần bảo thủ.

Luật sư hình sự ManQin viết bài này nhằm một mặt kêu gọi các bên tham khảo kinh nghiệm toàn cầu, xem xét lại xu hướng chính sách Hồng Kông để định tính lại hợp đồng vĩnh viễn – ví dụ học tập mô hình phân tầng quản lý của MiCA tại EU, quản lý hợp đồng vĩnh viễn như một công cụ tài chính; hoặc tham chiếu mô hình phái sinh hàng hóa của CFTC tại Mỹ, đặt giới hạn đòn bẩy, bảo vệ nhà đầu tư. Mặt khác, cũng mong muốn minh oan cho hợp đồng vĩnh viễn: chúng tôi cho rằng, trong bối cảnh kiểm soát nghiêm ngặt tại đại lục, việc các sàn giao dịch triển khai (hợp đồng vĩnh viễn) quả thực không phù hợp, nhưng bản chất là vấn đề "thiếu giấy phép", hoàn toàn có thể đánh giá dưới góc độ "kinh doanh bất hợp pháp". Ngược lại, nếu coi hợp đồng vĩnh viễn là đánh bạc, thì hàng chục ngàn giao dịch hợp đồng đã diễn ra đều phải chịu xử phạt hành chính vì tham gia đánh bạc – điều này rõ ràng không thuận lợi cho quản trị xã hội.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News