Bloomberg: Trái phiếu kho bạc Mỹ thực sự đã mất đi sức hấp dẫn phòng ngừa rủi ro?

Tuyển chọn TechFlowTuyển chọn TechFlow

Bloomberg: Trái phiếu kho bạc Mỹ thực sự đã mất đi sức hấp dẫn phòng ngừa rủi ro?

Không có khoản đầu tư nào sở hữu tính thanh khoản và độ sâu mạnh mẽ như thị trường trái phiếu kho bạc Mỹ, và việc rút vốn thực sự khỏi thị trường này sẽ cần nhiều năm.

Bài viết: Alice Atkins & Liz Capo McCormick, Bloomberg

Biên dịch: Felix, PANews

Thông thường, các nhà đầu tư đổ xô vào trái phiếu kho bạc Mỹ để tránh sự bất ổn trên thị trường tài chính. Trong khủng hoảng tài chính toàn cầu, sự kiện 11/9, thậm chí cả khi xếp hạng tín dụng của Mỹ bị hạ, trái phiếu kho bạc Mỹ đều đã phục hồi.

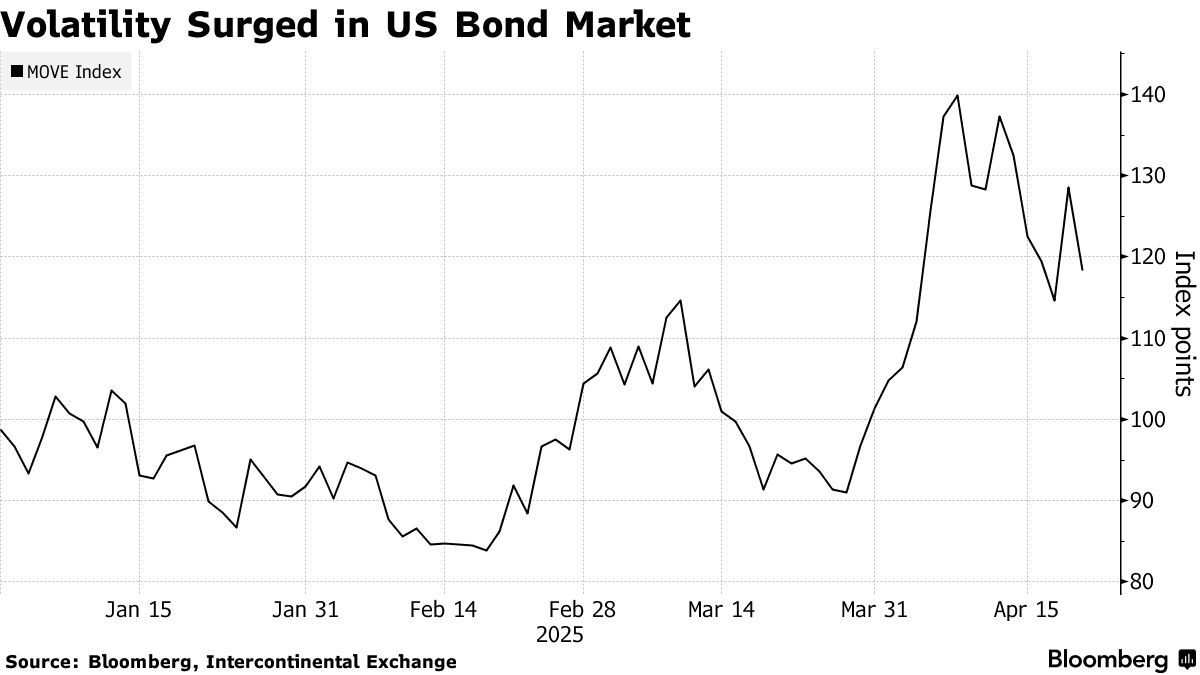

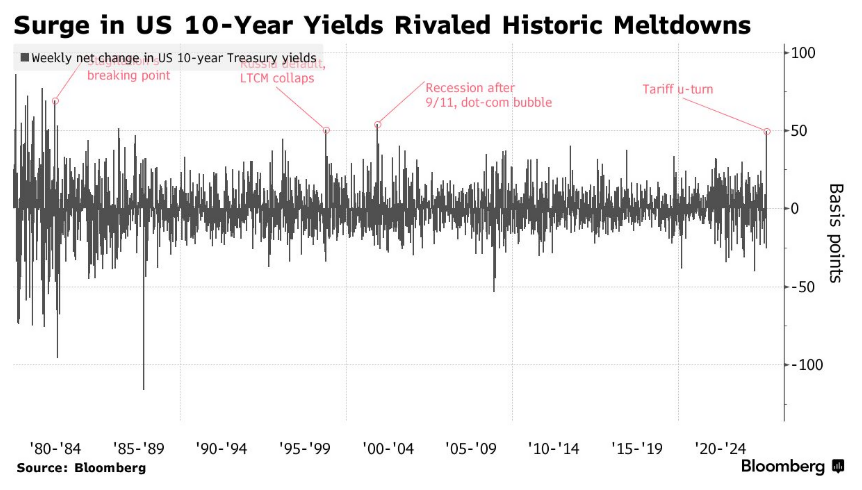

Tuy nhiên, vào đầu tháng 4, một điều bất thường đã xảy ra giữa bối cảnh hỗn loạn do Tổng thống Trump áp đặt thuế quan "đối ứng". Khi các tài sản rủi ro như cổ phiếu và tiền mã hóa lao dốc, giá trái phiếu kho bạc Mỹ không những không tăng mà còn giảm theo. Lợi suất trái phiếu kho bạc Mỹ tăng mạnh nhất trong một tuần kể từ hơn hai mươi năm qua.

Trong nhiều năm, thị trường trái phiếu kho bạc Mỹ trị giá 29 nghìn tỷ USD được coi là nơi trú ẩn an toàn trước biến động thị trường – một lợi thế độc đáo của nền kinh tế lớn nhất thế giới. Trong vài thập kỷ, điều này giúp Mỹ kiểm soát chi phí vay mượn. Nhưng gần đây, trái phiếu kho bạc Mỹ giao dịch giống như một tài sản rủi ro. Cựu Bộ trưởng Tài chính Lawrence Summers thậm chí cho rằng, trái phiếu kho bạc Mỹ đang hành xử như nợ của các nước thị trường mới nổi.

Điều này có tác động sâu rộng đến hệ thống tài chính toàn cầu. Là tài sản “phi rủi ro” hàng đầu thế giới, trái phiếu kho bạc Mỹ được dùng làm chuẩn định giá cho mọi loại tài sản, từ cổ phiếu, trái phiếu chủ quyền đến lãi suất thế chấp, đồng thời đóng vai trò tài sản đảm bảo cho hàng nghìn tỷ USD khoản vay mỗi ngày.

Dưới đây là một số quan điểm do các nhà đầu tư và chuyên gia dự báo thị trường đưa ra nhằm lý giải sự biến động bất thường của trái phiếu kho bạc Mỹ vào tháng 4, cùng với một số lựa chọn thay thế tiềm năng cho “nơi trú ẩn an toàn”.

Thúc đẩy lạm phát thông qua thuế quan

Mặc dù ông Trump tạm dừng trong 90 ngày đối với phần lớn các biện pháp thuế quan "đối ứng", nhưng mức thuế áp lên Trung Quốc vẫn cao hơn nhiều so với dự kiến ban đầu. Ngoài ra, thuế quan vẫn tiếp tục được áp lên ô tô, thép, nhôm và nhiều mặt hàng khác từ Canada và Mexico, và ông Trump còn đe dọa sẽ áp thêm thuế nhập khẩu trong tương lai.

Nhiều người lo ngại rằng các doanh nghiệp sẽ chuyển chi phí thuế quan này sang người tiêu dùng dưới dạng tăng giá. Sốc lạm phát sẽ ảnh hưởng đến nhu cầu trái phiếu kho bạc vì nó làm xói mòn giá trị tương lai của khoản thanh toán lãi cố định mà trái phiếu mang lại.

Nếu giá cả tăng vọt trong khi sản lượng kinh tế sụt giảm hoặc tăng trưởng bằng 0 (tức là hiện tượng "stagflation" - đình trệ kèm lạm phát), chính sách tiền tệ sẽ bước vào giai đoạn bất định mới, buộc Cục Dự trữ Liên bang (Fed) phải lựa chọn giữa hỗ trợ tăng trưởng kinh tế và kiềm chế lạm phát.

Chạy đua tìm kiếm tiền mặt

Một số nhà đầu tư có thể đã bán trái phiếu kho bạc Mỹ và các tài sản Mỹ khác để tìm đến nơi trú ẩn cuối cùng: tiền mặt. Khi Fed trì hoãn việc cắt giảm lãi suất, quy mô các quỹ thị trường tiền tệ tại Mỹ liên tục tăng mạnh, đạt mức cao kỷ lục trong tuần tính đến ngày 2 tháng 4. Các quỹ thị trường tiền tệ thường được coi là tương đương tiền mặt, và còn có thêm lợi ích là sinh lời theo thời gian.

Bất ổn chính sách

Các nhà đầu tư yêu cầu mức lợi nhuận cao hơn khi đầu tư vào các quốc gia có bất ổn chính trị và kinh tế. Đây cũng là một phần lý do khiến lợi suất trái phiếu chính phủ Argentina lên tới 13% vào giữa tháng 4.

Các chiến lược chính trị bất ngờ và chính sách thuế quan quyết liệt của ông Trump khiến khó dự đoán được môi trường đầu tư tại Mỹ một năm tới sẽ thuận lợi đến đâu.

Một yếu tố thu hút dòng vốn vào Mỹ là niềm tin rằng hệ thống tư pháp và các cơ quan nhà nước khác có khả năng kiềm chế chính phủ Mỹ và đảm bảo mức độ liên tục về chính sách. Tuy nhiên, việc ông Trump sẵn sàng thách thức các luật sư cản trở mình và ép các cơ quan độc lập như Fed phải khuất phục ý chí cá nhân có thể làm suy yếu niềm tin của một bộ phận người vào các cơ chế kiểm soát – vốn từng giúp Mỹ trở thành điểm đến hàng đầu cho vốn ngoại.

Áp lực tài khóa

Vào giữa những năm 1970, đồng đô la đã thay thế vàng trở thành tài sản dự trữ toàn cầu, và các ngân hàng trung ương đổ xô mua trái phiếu kho bạc Mỹ để lưu giữ dự trữ đô la. Vì chính phủ liên bang chưa từng vi phạm cam kết trả nợ, trái phiếu kho bạc Mỹ được coi là khoản đầu tư vững chắc.

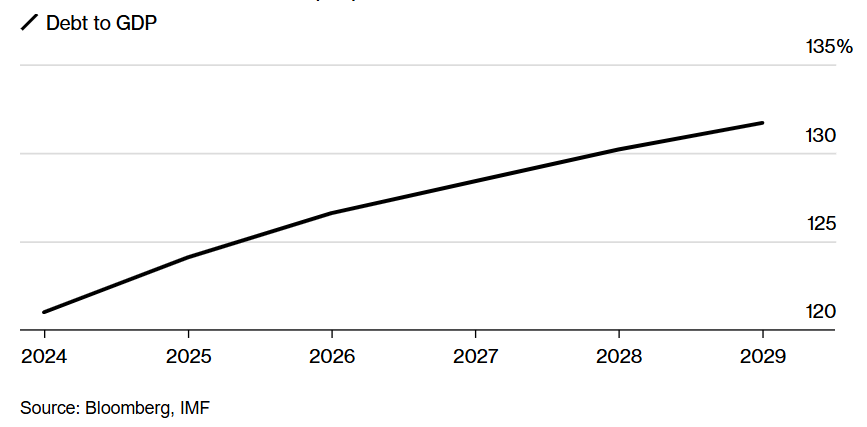

Hiện nay, nợ trái phiếu kho bạc Mỹ chiếm 121% GDP. Ngay từ đầu nhiệm kỳ, ông Trump đã đặt cược rằng việc cắt giảm thuế sẽ thúc đẩy tăng trưởng kinh tế và giảm thâm hụt ngân sách, gần đây ông còn ám chỉ rằng thu nhập từ thuế quan cũng sẽ góp phần giảm nhẹ thâm hụt ngân sách.

Tuy nhiên, cũng có lo ngại rằng các chính sách của ông chỉ làm trầm trọng thêm gánh nặng nợ công. Ngoài các biện pháp cắt giảm thuế bổ sung mà ông đề xuất, ông Trump đang tìm cách vĩnh viễn hóa các chính sách giảm thuế đã thực hiện trong nhiệm kỳ đầu tiên. Nếu thuế quan dẫn đến suy thoái kinh tế, chính phủ có thể chịu áp lực phải tăng chi tiêu.

Do đó, Mike Riddell, nhà quản lý đầu tư trái phiếu tại Fidelity International, cho biết sự leo thang xoáy ốc của lợi suất trái phiếu kho bạc Mỹ có thể báo hiệu "cuộc tháo chạy vốn", khi các nhà đầu tư nước ngoài ngày càng không muốn tài trợ cho thâm hụt của Mỹ. "Lực lượng 'tình nguyện viên trái phiếu' toàn cầu rõ ràng vẫn đang hoạt động tích cực."

Dự kiến mức nợ của Mỹ sẽ tiếp tục tăng

Quỹ Tiền tệ Quốc tế (IMF) dự báo đến năm 2029, tỷ lệ nợ của Mỹ so với GDP sẽ đạt 131,7%.

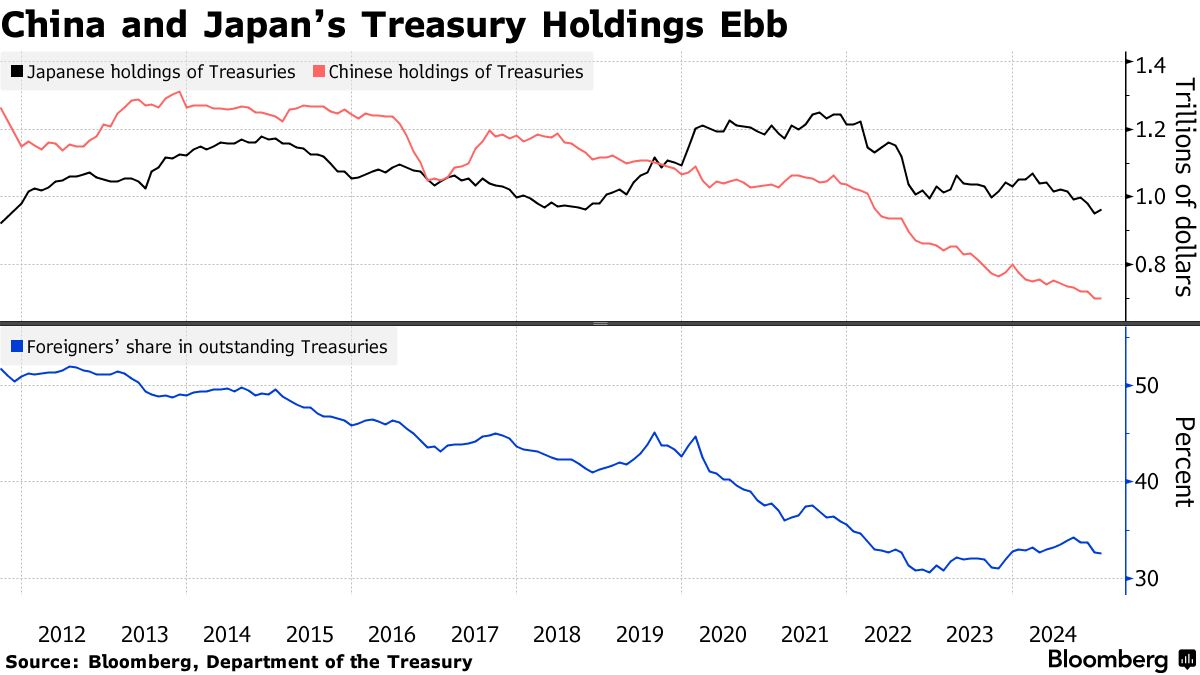

Bán ròng từ nước ngoài

Mặc dù rất khó chứng minh theo thời gian thực, nhưng khi giá trái phiếu kho bạc Mỹ giảm, người ta thường nghi ngờ có sự bán ròng từ nước ngoài. Lần này, người ta cho rằng đây là phản ứng trước chính sách thuế quan của ông Trump. Trung Quốc và Nhật Bản là hai quốc gia nắm giữ trái phiếu kho bạc Mỹ lớn nhất. Dữ liệu chính thức cho thấy cả hai nước trong một thời gian dài đã liên tục giảm sở hữu.

Do hoạt động giao dịch của Trung Quốc được bảo mật nghiêm ngặt nên rất khó phỏng đoán vai trò của chính phủ Trung Quốc. Tuy nhiên, các chiến lược gia thường chỉ ra rằng lượng trái phiếu kho bạc Mỹ mà Trung Quốc nắm giữ có thể là con bài mặc cả tiềm tàng chống lại Mỹ – dù việc bán mạnh tay có thể làm giảm giá trị dự trữ ngoại hối của Trung Quốc.

Giao dịch của các quỹ phòng hộ

Giao dịch chênh lệch cơ sở (basis trade) có thể là một nguyên nhân khiến lợi suất trái phiếu kho bạc Mỹ tăng vọt vào đầu tháng 4. Đây là một chiến lược phổ biến của các quỹ phòng hộ, tận dụng chênh lệch giá giữa trái phiếu kho bạc kỳ hạn và hợp đồng tương lai.

Chênh lệch này thường rất nhỏ, do đó các nhà đầu tư thường sử dụng đòn bẩy lớn để tài trợ cho giao dịch. Khi thị trường bất ổn, các nhà đầu tư vội vàng đóng vị thế để trả nợ có thể gây ra vấn đề. Nguy cơ là điều này có thể tạo ra phản ứng dây chuyền, khiến lợi suất tăng vọt, tệ hơn nữa là làm thị trường trái phiếu tê liệt, giống như hiện tượng đóng vị thế chênh lệch cơ sở vào năm 2020.

Một số người khác chỉ ra rằng các khoản đặt cược trước đó cho rằng "trái phiếu kho bạc Mỹ sẽ vượt trội so với hoán đổi lãi suất" đã bất ngờ sụp đổ. Thực tế, các hợp đồng hoán đổi lãi suất đã hoạt động tốt hơn, vì các ngân hàng đã thanh lý trái phiếu để đáp ứng nhu cầu thanh khoản của khách hàng, sau đó lại gia tăng các hợp đồng hoán đổi nhằm duy trì mức độ phơi nhiễm nhất định nếu thị trường trái phiếu có khả năng phục hồi.

Nếu không phải là trái phiếu kho bạc Mỹ, thì sẽ là gì?

Các nhà quản lý quỹ tại châu Âu và Nhật Bản nhận thấy giờ đây họ có những phương án đáng tin cậy thay vì chỉ mua trái phiếu kho bạc Mỹ, điều này có thể thu hút họ chuyển dòng vốn sang những thị trường có triển vọng chính sách ổn định hơn. Trong bối cảnh bất ổn rộng rãi, trái phiếu Đức là một trong những bên hưởng lợi chính.

Vàng, tài sản trú ẩn truyền thống, đã tăng vọt lên mức cao kỷ lục vào tháng 4, vượt trội so với hầu hết các loại tài sản chính khác. Trong một thời gian dài, các ngân hàng trung ương đã tích trữ kim loại quý này nhằm đa dạng hóa tài sản và giảm sự phụ thuộc vào tài sản bằng đô la. Tuy nhiên, khác với trái phiếu, vàng không mang lại dòng thu nhập cố định. Chỉ khi bán ra ở mức giá cao hơn thì đầu tư vàng mới sinh lời.

Nhìn chung, không có khoản đầu tư nào có thể cung cấp thanh khoản và chiều sâu mạnh mẽ như thị trường trái phiếu kho bạc Mỹ. Việc thực sự rút vốn khỏi thị trường này sẽ mất nhiều năm chứ không phải vài tuần. Tuy nhiên, một số nhà quan sát thị trường cho rằng diễn biến tháng 4 có thể báo hiệu một sự thay đổi cục diện toàn cầu, cũng như sự đánh giá lại đối với tài sản vốn đóng vai trò thiết yếu cho vị thế thống trị kinh tế của Mỹ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News