CITIC Construction Investment: Stablecoin có thể cứu đồng đô la Mỹ và trái phiếu chính phủ Mỹ không?

Tuyển chọn TechFlowTuyển chọn TechFlow

CITIC Construction Investment: Stablecoin có thể cứu đồng đô la Mỹ và trái phiếu chính phủ Mỹ không?

Phân tích từ cơ chế vận hành vi mô của stablecoin, giải mã cơ chế hoạt động của stablecoin và điểm lại quá trình phát triển của stablecoin.

Tác giả: Chu Quân Chi, Điền Vũ Nông, nhóm nghiên cứu vĩ mô CSC

Theo đánh giá của Zhongxin Jian Tou, hiện quy mô tổng thể của stablecoin so với nợ chính phủ Mỹ vẫn còn nhỏ. Thị trường không cần kỳ vọng các chính sách giám sát stablecoin trong ngắn hạn sẽ thúc đẩy đáng kể việc nắm giữ tài sản bằng đồng USD (tức là kỳ vọng thị trường về việc stablecoin cứu vãn đồng đô la và trái phiếu chính phủ Mỹ).

Điều thị trường cần quan tâm là liệu stablecoin có thể bước vào một kỷ nguyên phát triển mới trong tương lai hay không, khiến nhu cầu thanh toán vốn đang rời khỏi hệ thống tiền tệ đô la và chuyển sang các hệ thống tiền kỹ thuật số như Bitcoin, thông qua lớp vỏ bọc stablecoin, quay trở lại hệ thống tiền tệ tập trung.

Quan điểm cốt lõi

Sau đại dịch, căng thẳng địa chính trị leo thang, chính sách nới lỏng tài khóa vô độ của Mỹ làm dấy lên nghi ngờ về tài sản tín dụng Mỹ, chiến tranh thuế quan làm gia tăng lo ngại về việc tái cấu trúc trật tự tài chính. Trong những năm gần đây, ngày càng nhiều giao dịch thanh toán thoát khỏi hệ thống tiền tệ tập trung do đô la Mỹ chi phối, chuyển sang các hệ thống thanh toán kỹ thuật số (như Bitcoin).

Stablecoin là loại tiền "hai mặt", vừa mang đặc trưng của tiền tệ tập trung, vừa mang đặc trưng của tiền kỹ thuật số. Các chính sách nhằm thúc đẩy sự phát triển của stablecoin cần tập trung vào việc củng cố cơ chế ổn định của nó: tăng cường "sự đồng thuận tin tưởng" của thị trường đối với stablecoin. Đây cũng chính là trọng tâm của các chính sách giám sát stablecoin gần đây.

Nếu chỉ nhìn vào quy mô tổng thể giữa stablecoin và nợ chính phủ Mỹ hiện nay, việc thúc đẩy phát triển stablecoin khó có thể mang lại lượng lớn vốn đầu tư bổ sung cho đồng đô la và trái phiếu chính phủ Mỹ trong ngắn hạn.

Trong dài hạn, nếu stablecoin phát triển ổn định, thứ nhất có thể giúp tiền pháp định (ví dụ như đô la Mỹ) tận dụng đà mở rộng vốn hóa thị trường Bitcoin; thứ hai có thể giúp tiền pháp định khoác lên mình một lớp vỏ kỹ thuật số thông qua stablecoin, hàn gắn sự chia rẽ giữa tiền tín dụng tập trung và tiền kỹ thuật số.

Tóm tắt

Gần đây, Mỹ và Hồng Kông lần lượt ban hành các quy định liên quan đến stablecoin, đồng thời Circle niêm yết trên sàn chứng khoán Mỹ, làm dâng cao sự chú ý của thị trường đối với stablecoin.

Đúng lúc này, trái phiếu chính phủ Mỹ yếu đi, tài sản tín dụng Mỹ bị thế giới đặt dấu hỏi. Một câu chuyện phổ biến đang lan truyền trên thị trường —— phát triển stablecoin để cứu vãn đồng đô la và trái phiếu chính phủ Mỹ. Liệu thực tế có đúng như vậy?

I. Stablecoin là gì?

Stablecoin có bốn yếu tố vận hành.

1. Stablecoin hoạt động trên blockchain.

2. Khi phát hành stablecoin, nhà phát hành cần có dự trữ tài sản thực tế 100%.

3. Nhà phát hành là khu vực tư nhân, chứ không phải cơ quan chính thức như ngân hàng trung ương.

4. Giá trị stablecoin ổn định, phần lớn thời gian tỷ lệ 1:1 với tiền pháp định được neo.

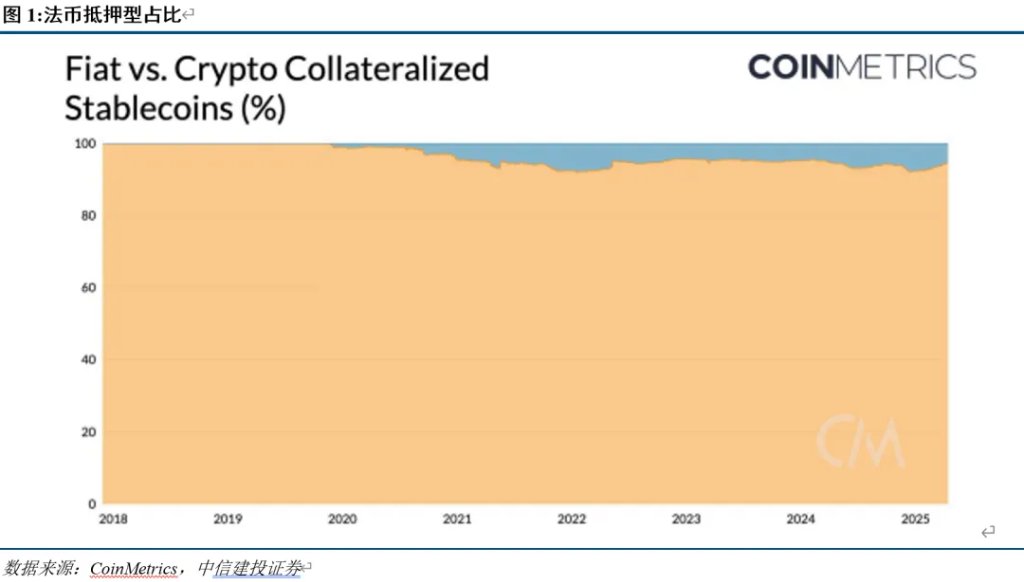

Stablecoin chủ yếu gồm ba loại: dạng thế chấp bằng tiền pháp định, dạng thế chấp bằng tiền mã hóa, và dạng thuật toán.

Loại thế chấp bằng tiền pháp định neo theo tài sản tiền pháp định; loại thế chấp bằng tiền mã hóa neo theo tài sản tiền mã hóa; loại thuật toán sử dụng hợp đồng thông minh để quản lý động quy mô và giá trị tiền tệ.

II. Stablecoin ổn định như thế nào?

Stablecoin vốn dĩ là tiền kỹ thuật số, lịch sử đã từng có các vụ sụp đổ stablecoin bắt nguồn từ sự mất niềm tin của công chúng vào sự ổn định tỷ giá, và các trường hợp sụp đổ cũng không hiếm. Vì vậy, để đạt được sự ổn định giá trị không hề dễ dàng.

Các stablecoin phổ biến hiện nay neo theo tiền pháp định, đối với loại stablecoin này, để duy trì giá trị ổn định cần nắm vững hai điểm then chốt: dự trữ tài sản đầy đủ và minh bạch thông tin.

Sự "ổn định" của stablecoin không phải là bảo đảm tuyệt đối nhờ cơ chế thiết kế hoàn hảo, mà là kết quả cân bằng giữa cơ chế tương đối chống chịu rủi ro và niềm tin thị trường.

Tóm lại bằng một câu: chìa khóa để stablecoin duy trì "ổn định" nằm ở "sự đồng thuận tin tưởng", nói cách khác, người nắm giữ tin rằng họ luôn có thể chuộc lại đúng giá trị tiền pháp định hoặc tài sản thế chấp từ nhà phát hành. Để đạt được điều này, nhà phát hành stablecoin phải nắm giữ tài sản chất lượng cao, tính thanh khoản tốt, đồng thời duy trì tính minh bạch.

III. Sự khác biệt giữa stablecoin và Bitcoin?

Stablecoin và Bitcoin đều là tiền kỹ thuật số trên blockchain, vì vậy có ba điểm giống nhau: tài sản ảo, tính riêng tư, khả năng phi tập trung.

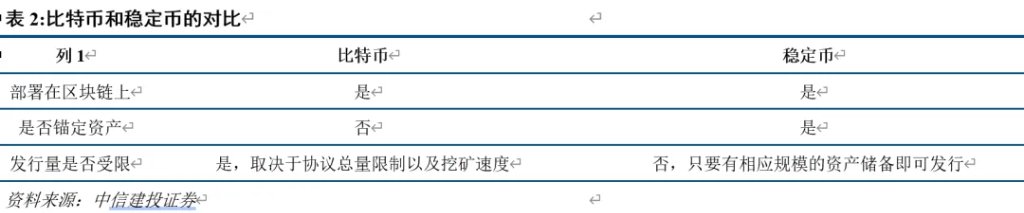

Điểm khác biệt lớn nhất giữa stablecoin và Bitcoin là khi phát hành có neo theo tài sản cụ thể hay không, dẫn đến kết quả là mức độ ổn định giá trị khác nhau.

Thứ nhất, stablecoin có đặc điểm giá ổn định (ít nhất nhà phát hành cố gắng đảm bảo giá trị ổn định), trong khi giá Bitcoin thiên nhiên có biến động.

Stablecoin hình thành giá trị bằng cách neo theo tài sản bên ngoài, tài sản dự trữ là then chốt để duy trì sự ổn định giá trị. Giá trị Bitcoin phụ thuộc vào cung cầu thị trường, do nguồn cung ít, cộng với mức độ phổ biến gia tăng gần đây, nên Bitcoin duy trì xu hướng tăng giá trong biến động những năm gần đây.

Thứ hai, Bitcoin khan hiếm hơn nhiều so với stablecoin.

Khối lượng phát hành và tổng cung stablecoin phụ thuộc vào lượng tài sản dự trữ và nhu cầu người dùng, mức độ khan hiếm yếu.

Tổng cung Bitcoin cố định (21 triệu đơn vị), và phần thưởng khối đã trải qua 4 lần giảm một nửa, rõ ràng rất khan hiếm.

Thứ ba, giám sát stablecoin hướng tới tuân thủ tiền tệ, trong khi giám sát Bitcoin hướng tới quản lý tài sản ảo.

Stablecoin đã dần tuân thủ dưới sự giám sát chặt tại các quốc gia, nơi luật định rõ tài sản dự trữ và giấy phép phát hành.

Bản thân Bitcoin là tài sản phi tập trung, thái độ giám sát của các nước không đồng nhất do lập trường về tài sản ảo khác nhau.

IV. Động lực phát triển nào được tiết lộ qua hành trình phát triển của stablecoin?

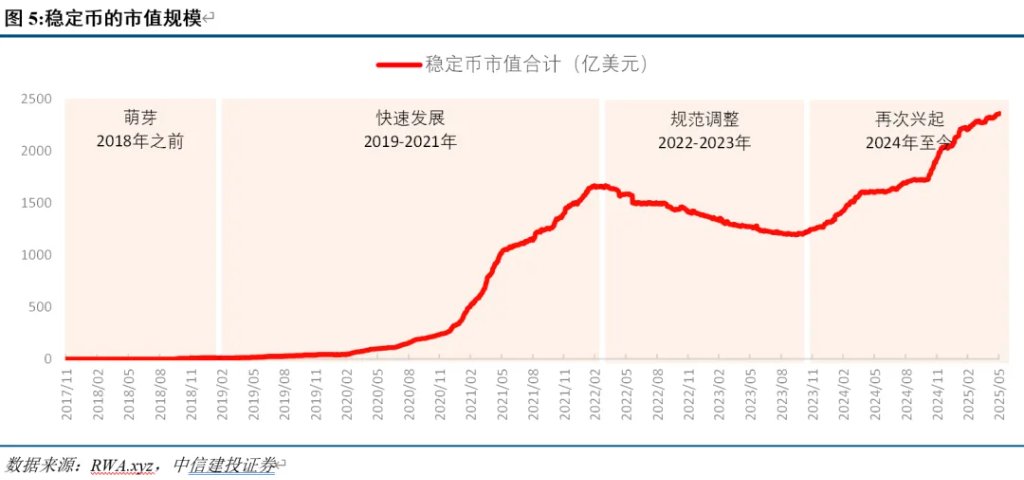

Phát triển stablecoin có thể chia sơ bộ thành bốn giai đoạn: trước 2018, 2019–2021, 2022–2023, và từ 2024 đến nay.

Giai đoạn manh nha (trước 2018): giai đoạn mới nổi, tăng trưởng giá stablecoin có hạn.

Những stablecoin đầu tiên ra đời năm 2014, USDT do công ty Tether phát hành là một trong số đó.

Giai đoạn phát triển nhanh (2019–2021): tận dụng đà bùng nổ hệ sinh thái DeFi, stablecoin mở rộng nhanh chóng.

Sau 2019, hệ sinh thái DeFi xuất hiện, mùa hè DeFi 2020 khiến các giao thức cho vay như Aave và khai thác trở nên sôi động, làm gia tăng nhu cầu về stablecoin – công cụ định giá và thanh toán trong thế giới tiền mã hóa.

Giai đoạn chuẩn hóa điều chỉnh (2022–2023): dưới tác động của các vụ sụp đổ và giám sát, stablecoin bước vào điều chỉnh.

Tháng 5/2022, TerraUSD (UST) mất neo và sụp đổ, gây lo ngại về sự bất ổn của stablecoin, thu hút sự chú ý của cơ quan quản lý. Sau đó, Mỹ và châu Âu lần lượt đề xuất Đạo luật TRUST về Stablecoin và Đạo luật Quản lý Thị trường Tài sản Mã hóa (MiCA).

Giai đoạn trỗi dậy lần nữa (từ 2024 đến nay): thời đại tiền mã hóa trỗi dậy, stablecoin mở rộng mạnh mẽ.

Sau 2023, hệ sinh thái tiền mã hóa phát triển nhanh chóng, đầu 2024, ETF Bitcoin giao ngay được SEC phê duyệt phát hành, thị trường tiền mã hóa khởi sắc trở lại, nhu cầu về stablecoin - tiền trung gian - tăng nhanh.

Động lực phát triển stablecoin chủ yếu đến từ ba khía cạnh: sự phát triển thị trường tiền mã hóa, tiện ích thanh toán và tính riêng tư.

Stablecoin hiện là công cụ định giá và thanh toán chính trong thị trường tiền mã hóa, tiện ích thanh toán vượt trội hơn các loại tiền mã hóa khác và tiền pháp định, chi phí cũng thấp hơn. Tính riêng tư khiến nhu cầu sử dụng stablecoin ở một số tình huống mạnh hơn tiền pháp định.

Hạn chế trong phát triển stablecoin chủ yếu tập trung vào rủi ro rút tiền ồ ạt do khủng hoảng niềm tin.

V. Mục đích trực tiếp và sâu xa của chính sách stablecoin

Gần đây, Mỹ và Hồng Kông lần lượt ban hành các quy định liên quan đến stablecoin, việc ban hành chính sách nhằm định hướng phát triển ổn định hơn cho stablecoin, đánh dấu sự bước vào kỷ nguyên phát triển thứ hai của stablecoin.

Hướng chính sách chủ yếu xoay quanh cơ chế ổn định "sự đồng thuận tin tưởng" của stablecoin.

Về chi tiết, chính sách chủ yếu tăng tín nhiệm bên ngoài cho stablecoin, tức là làm rõ thế nào là stablecoin chuẩn mực và giám sát rõ ràng.

Thứ nhất, loại bỏ hiểu lầm khái niệm stablecoin, ngăn ngừa rủi ro nền tảng trong phát triển stablecoin.

Thứ hai, cụ thể hóa quy phạm tài sản neo của stablecoin, làm nội dung bên trong stablecoin ổn định hơn.

Thứ ba, xây dựng khung giám sát stablecoin, giúp phát triển stablecoin mang tính chính thức hơn.

VI. Đường phát triển tương lai của stablecoin sẽ ra sao?

Bản chất stablecoin là chất kết dính, hay cây cầu nối, giữa tiền pháp định (chủ yếu là đô la Mỹ) và tiền kỹ thuật số (chủ yếu là Bitcoin).

Vì vậy, sự phát triển của stablecoin có thể hàn gắn sự chia rẽ giữa tiền kỹ thuật số và tiền tín dụng.

Ranh giới giữa tài sản tín dụng Mỹ và tiền kỹ thuật số đã nảy sinh như thế nào, và stablecoin sửa chữa sự chia rẽ này ra sao, có lẽ chính là mục tiêu sâu xa khi ban hành các quy phạm chính sách, định hướng phát triển ổn định cho stablecoin.

Bởi mô hình đại lý truyền thống tồn tại các khuyết điểm như hiệu suất thanh toán thấp, chi phí giao dịch cao, phạm vi bao phủ hạn chế, độ minh bạch kém; thêm vào đó, sau đại dịch, cạnh tranh địa chính trị khiến một số quốc gia và vùng lãnh thổ rời khỏi hệ thống thanh toán xuyên biên giới hiện đại; Mỹ thực hiện chính sách nới lỏng tài khóa và tiền tệ khổng lồ trong nước sau đại dịch, lạm dụng tín dụng đô la. Niềm tin vào thanh toán xuyên biên giới bằng đô la Mỹ đã suy yếu.

Tháng 4/2025, thuế quan đối ứng của Mỹ làm xáo trộn quy tắc thương mại toàn cầu, trật tự kinh tế thương mại toàn cầu đối mặt với bất định, thị trường tài chính toàn cầu dựa trên kinh tế thương mại biến động mạnh hơn, tiền mã hóa đón làn sóng phát triển mới.

Sự phát triển nhanh chóng của Bitcoin phản ánh sự lung lay niềm tin toàn cầu vào hệ thống tiền tệ trung tâm là đô la Mỹ, ngày càng nhiều giao dịch tìm cách thoát khỏi hệ thống tiền tệ tập trung do đô la chi phối. Loại tiền kỹ thuật số vừa riêng tư vừa thuận tiện thanh toán trở thành lựa chọn hàng đầu cho tiền tệ phi tập trung.

Trong bối cảnh này, việc chuẩn hóa phát triển stablecoin có thể hỗ trợ phát triển tài sản tiền pháp định theo hai hướng:

Thứ nhất, stablecoin là công cụ định giá và thanh toán trong thị trường tiền mã hóa, đồng thời neo theo tiền pháp định (ví dụ: đô la Mỹ). Việc mở rộng Bitcoin cần tăng nắm giữ stablecoin, từ đó tăng nắm giữ đô la và trái phiếu chính phủ Mỹ. Tương đương với việc tài sản tiền pháp định (ví dụ: đô la Mỹ) tận dụng đà mở rộng vốn hóa thị trường Bitcoin.

Thứ hai, stablecoin sở hữu tính tiện lợi thanh toán và riêng tư điển hình của tiền kỹ thuật số, nhưng lại neo theo tiền pháp định (ví dụ: đô la Mỹ), khi stablecoin được phổ biến trong lĩnh vực giao dịch, tài sản tiền pháp định (ví dụ: đô la Mỹ và trái phiếu chính phủ Mỹ) có thể mở rộng thông qua stablecoin. Tương đương với việc tài sản tiền pháp định (ví dụ: đô la Mỹ) khoác lên mình một lớp vỏ kỹ thuật số của stablecoin.

Vấn đề thị trường quan tâm nhất hiện nay là stablecoin cuối cùng có thể mang lại bao nhiêu tài sản tiền pháp định, ví dụ như tăng nắm giữ đô la và trái phiếu chính phủ Mỹ?

Kết quả tính toán của chúng tôi cho thấy, hiện quy mô tổng thể stablecoin so với nợ chính phủ Mỹ vẫn còn nhỏ, USDT và USDC trong quý I/2025 dự trữ khoảng 120 tỷ USD trái phiếu chính phủ Mỹ ngắn hạn, trong khi tổng lượng trái phiếu chính phủ Mỹ ngắn hạn hiện nay khoảng 6.000 tỷ USD, 120 tỷ USD chỉ chiếm 2%.

Nói cách khác, thị trường không cần kỳ vọng chính sách giám sát stablecoin trong ngắn hạn sẽ thúc đẩy đáng kể việc nắm giữ tài sản bằng đô la (tức là kỳ vọng thị trường về việc stablecoin cứu vãn đồng đô la và trái phiếu chính phủ Mỹ). Điều thị trường cần quan tâm là liệu stablecoin có thể đón nhận một kỷ nguyên phát triển mới trong tương lai hay không, khiến nhu cầu thanh toán vốn đang rời khỏi hệ thống tiền tệ đô la và chuyển sang hệ thống tiền kỹ thuật số như Bitcoin, thông qua lớp vỏ bọc stablecoin, quay trở lại hệ thống tiền tệ tập trung. Có lẽ đây cũng chính là ý đồ thực sự của các chính phủ như Mỹ khi ban hành khung phát triển stablecoin.

Mở đầu

Ngày 19/5, Thượng viện Mỹ thông qua Đạo luật Hướng dẫn và Thiết lập Đổi mới Quốc gia về Stablecoin của Mỹ, chính quyền đặc khu Hồng Kông đăng tải Điều lệ Stablecoin trên Công báo ngày 30/5, làm dâng cao sự chú ý của thị trường đối với stablecoin.

Ngày 5/6, Circle Internet (nhà phát hành USDC) niêm yết trên sàn chứng khoán Mỹ, đóng cửa tăng 168,48%, bắt đầu định giá một đợt phát triển lớn của stablecoin.

Sự chú ý của thị trường đối với stablecoin còn đi kèm một giọng điệu khác: quy phạm chính sách stablecoin có nghĩa là phát triển stablecoin sắp đi vào quỹ đạo chính, phần lớn stablecoin neo theo tiền pháp định (chủ yếu là đô la Mỹ), tài sản cơ bản ngoài đô la Mỹ còn có trái phiếu chính phủ Mỹ (chủ yếu là trái phiếu ngắn hạn). Phải chăng điều này có nghĩa là mục đích cuối cùng của giám sát chính sách stablecoin là thúc đẩy mở rộng stablecoin, từ đó củng cố đô la Mỹ và trái phiếu chính phủ Mỹ ngắn hạn?

Đúng lúc này, trái phiếu chính phủ Mỹ yếu đi, tài sản tín dụng Mỹ bị thế giới đặt dấu hỏi. Một câu chuyện phổ biến đang lan truyền trên thị trường —— phát triển stablecoin để cứu vãn đồng đô la và trái phiếu chính phủ Mỹ. Liệu thực tế có đúng như vậy?

Chúng tôi bắt đầu từ logic vận hành vi mô của stablecoin, phân tích cơ chế vận hành, hồi cố quá trình phát triển, từ đó mới có thể thấu hiểu rõ ý đồ thật sự của chính sách stablecoin gần đây, cuối cùng hiểu được xu hướng và con đường phát triển tương lai của Bitcoin.

Nội dung chính như sau:

Stablecoin ổn định như thế nào?

(1) Cơ chế cơ bản của stablecoin

Stablecoin là gì? Chúng ta có thể tóm gọn bằng vài từ khóa: tiền kỹ thuật số (blockchain), neo theo tài sản dự trữ, phát hành tư nhân, giá trị ổn định.

Nhà phát hành stablecoin là khu vực tư nhân, chứ không phải cơ quan chính thức (ngân hàng trung ương hay cơ quan tiền tệ).

Điều kiện phát hành stablecoin là cần có tài sản dự trữ. Khi phát hành stablecoin, nhà phát hành cần có 100% tài sản thực tế dự trữ. Tài sản thực tế thường là trái phiếu chính phủ, tiền pháp định – phương tiện mang tín dụng quốc gia, hoặc kim loại quý, tiền mã hóa, có thể sử dụng một trong số này hoặc tổ hợp làm tài sản dự trữ.

Stablecoin vận hành trên blockchain, do đó có thể đóng vai trò là phương tiện trao đổi trên sàn giao dịch tiền mã hóa. Ví dụ, đổi đô la sang USDT, sau đó dùng USDT mua Bitcoin.

Đơn giản mà nói, nhà phát hành Tiểu Thái (khu vực tư nhân) ở phía tài sản có một lượng tài sản thế giới thực, ví dụ như đô la Mỹ, trái phiếu chính phủ Mỹ hoặc vàng, bao gồm cả Bitcoin và Ethereum, sau khi có tư cách phát hành stablecoin, có thể phát hành stablecoin tương ứng theo tỷ lệ 1:1 với tài sản dự trữ nắm giữ, các stablecoin này đều giao dịch trên blockchain.

Chúng ta có thể hình dung, stablecoin giúp thế giới tiền mã hóa biểu đạt giá cả, là cây cầu nối giữa thế giới thực và thế giới ảo.

Giá Bitcoin và Ethereum biến động quá mạnh, khó đóng vai trò lâu dài là tiền tệ dùng để giao dịch và định giá.

Stablecoin ra đời để giải quyết vấn đề này, neo 1:1 với tài sản thực tế, duy trì giá trị ổn định đồng thời vận hành trên blockchain, thuận tiện cho giao dịch trên blockchain.

(2) Ba loại stablecoin

Dựa trên cơ chế ổn định và sự khác biệt tài sản neo, có thể chia thành ba loại.

1. Dạng thế chấp bằng tiền pháp định

Dự trữ tài sản thế chấp theo tỷ lệ 1:1, tài sản thế chấp phải là tiền pháp định hoặc trái phiếu chính phủ, ví dụ dùng đô la Mỹ, trái phiếu chính phủ Mỹ làm tài sản thế chấp, đại diện là USDT và USDC.

Stablecoin dạng thế chấp bằng tiền pháp định là loại phổ biến nhất hiện nay, chiếm hơn 90% tổng lượng stablecoin, trong đó phần lớn neo theo đô la Mỹ.

Việc phát hành USDT có thể chia thành hai bước: (1) Người dùng gửi đô la Mỹ vào tài khoản ngân hàng của Tether; (2) Tether tạo (mint) lượng USDT tương ứng vào tài khoản người dùng, sau đó người dùng có thể sử dụng USDT.

Khi người dùng chuộc lại đô la Mỹ, trước tiên gửi USDT cho Tether, Tether sẽ hủy (burn) USDT và giao đô la Mỹ tương ứng cho người dùng.

2. Dạng thế chấp bằng tiền mã hóa

Stablecoin được tạo ra bằng cách thế chấp tài sản tiền mã hóa chính, ví dụ dùng BTC, ETH làm tài sản thế chấp, đại diện là DAI.

Việc phát hành Dai dựa trên cơ chế "thế chấp vượt mức", tức là người dùng gửi ETH đang nắm giữ vào hệ thống MakerDao, hệ thống căn cứ giá trị ETH lúc đó, theo một tỷ lệ chiết khấu nhất định, phát hành Dai vào tài khoản người dùng.

Khi giá trị tài sản thế chấp giảm xuống dưới mức tỷ lệ thế chấp (ví dụ 150%), người dùng cần kịp thời bổ sung tài sản thế chấp hoặc hoàn trả Dai, nếu không hệ thống sẽ thanh lý tự động.

3. Dạng thuật toán

Stablecoin thuật toán sử dụng hợp đồng thông minh để quản lý động quy mô và giá trị tiền tệ, khi cung vượt cầu thì mua lại stablecoin, khi cầu vượt cung thì phát hành thêm, tài sản dự trữ có thể pha trộn tiền pháp định và tiền mã hóa, đại diện là FRAX, AMPL.

(3) Làm sao stablecoin duy trì giá trị ổn định?

Hai điểm then chốt để stablecoin duy trì ổn định là tài sản dự trữ chất lượng cao và tính minh bạch.

Sự "ổn định" của stablecoin không phải tuyệt đối 100%, mà dựa vào việc thiết kế một cơ chế tương đối chống chịu rủi ro, cố gắng giành được niềm tin thị trường, từ đó đạt được sự ổn định giá trị tương đối.

Tóm lại bằng một câu: chìa khóa để stablecoin duy trì "ổn định" nằm ở "sự đồng thuận tin tưởng". Nói cách khác, người nắm giữ tin rằng họ luôn có thể chuộc lại đúng giá trị tiền pháp định hoặc tài sản thế chấp từ nhà phát hành. Để đạt được điều này, nhà phát hành stablecoin phải nắm giữ tài sản chất lượng cao, tính thanh khoản tốt, đồng thời duy trì tính minh bạch.

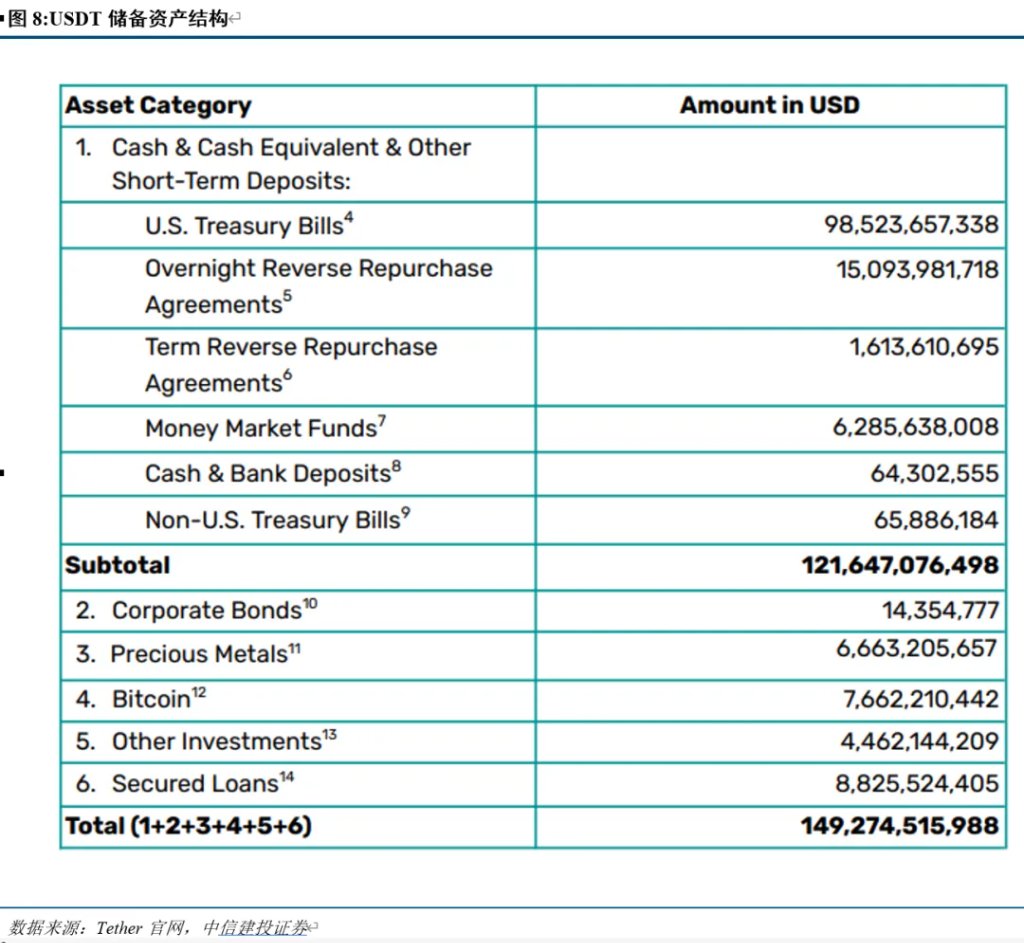

Thứ nhất, phần lớn tài sản dự trữ stablecoin là trái phiếu chính phủ Mỹ ngắn hạn, ngoài ra còn có tiền gửi ngân hàng, giấy tờ thương mại, v.v.

Nhà phát hành stablecoin sử dụng một phần nhỏ tài sản dự trữ để đầu tư (chủ yếu thu lãi), đồng thời thu phí chuyển đổi để kiếm lời, vì vậy kinh doanh stablecoin là một mô hình kiếm lời dựa trên quy mô.

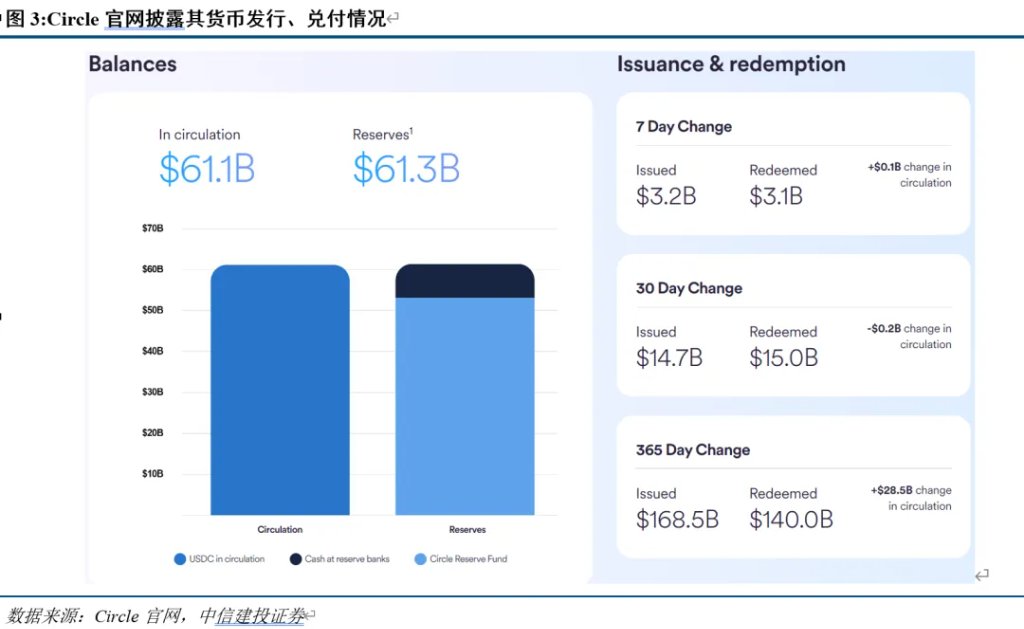

Lấy Circle làm ví dụ, hiện lưu thông USDC vượt 60 tỷ USD, tài sản dự trữ tương ứng bao gồm Quỹ Dự trữ Circle trị giá 50 tỷ USD (do BlackRock vận hành, quỹ thị trường tiền tệ đầu tư chủ yếu vào trái phiếu chính phủ Mỹ ngắn hạn, mua lại ngược qua đêm và tiền gửi ngân hàng), và hơn 8 tỷ USD tiền gửi ngân hàng.

Thu nhập lãi là nguồn thu cốt lõi nhất của Circle, năm 2024 thu nhập Circle đạt 1,676 tỷ USD, trong đó lãi từ tài sản dự trữ chiếm 98,6%.

Thứ hai, nhà phát hành sẽ định kỳ công bố tình trạng tài sản dự trữ, tình hình lưu thông stablecoin.

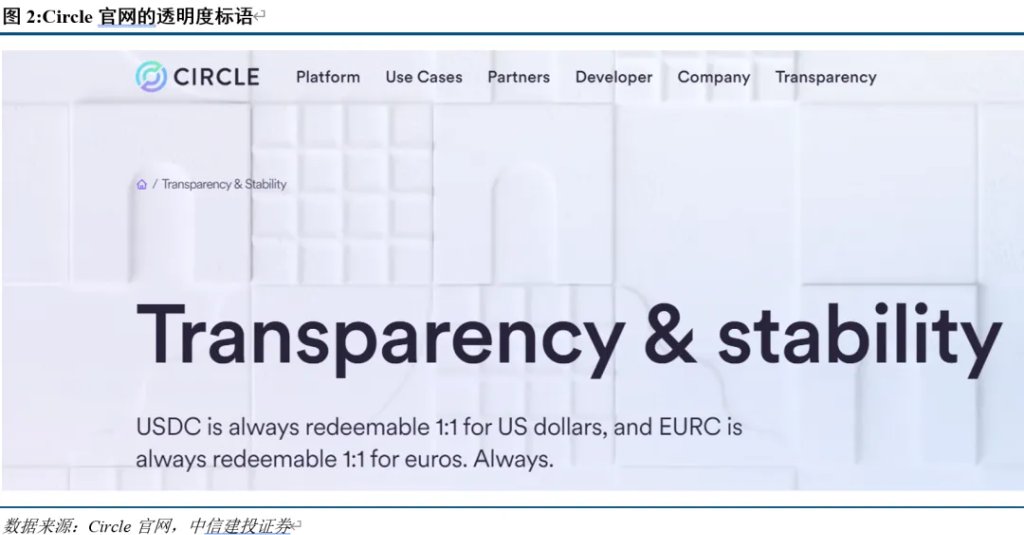

Trên website hầu hết nhà phát hành stablecoin đều có mục "Transparency" (minh bạch), công bố quy mô và cấu thành tài sản dự trữ, tình hình lưu thông stablecoin hiện tại, nhằm mục đích để người dùng tin rằng họ luôn có thể chuộc lại tiền pháp định từ nhà phát hành.

Mục "Transparency" của Circle có thể giúp chúng ta cảm nhận rõ điều này, khẩu hiệu của họ là "USDC luôn có thể chuộc 1:1 thành đô la Mỹ, EURC luôn có thể chuộc 1:1 thành euro. Luôn luôn."

Chúng ta có thể hiểu rõ hơn thông qua trường hợp USDC từng mất neo rồi quay lại neo.

Ngày 13/3/2023, USDC mất neo với đô la Mỹ, từng xuống mức 1:0,88. Nguyên nhân chính là Circle có 3,3 tỷ USD (chiếm 8,25% tổng dự trữ) gửi tại Ngân hàng Silicon Valley, người nắm giữ USDC lo ngại không thể thanh toán nên bán tháo.

Sau đó, người sáng lập Circle nhanh chóng đăng Twitter cho biết, 3,3 tỷ USD dự trữ đã bắt đầu chuyển sang ngân hàng khác, nếu không thu hồi 100% số tiền này, sẽ không loại trừ việc dùng tài nguyên công ty hoặc huy động vốn bên ngoài để bù đắp thiếu hụt. Tóm lại là cam kết với người dùng rằng không cần lo lắng về số tiền dự trữ bị mắc kẹt tại Ngân hàng Silicon Valley.

Sau đó, USDC quay lại mức neo 1:1.

Stablecoin và Bitcoin khác nhau như thế nào?

Từ khi tiền kỹ thuật số được tạo ra và sử dụng lan rộng, cuộc thảo luận về tiền tệ giao dịch đã chia thành hai loại lớn: tiền kỹ thuật số phi tập trung và tiền pháp định chủ quyền.

Xuất phát từ đặc điểm kỹ thuật số và phi tập trung, stablecoin rõ ràng là tiền kỹ thuật số; tuy nhiên, phần lớn stablecoin neo theo tiền pháp định (đặc biệt là đô la Mỹ), lại mang một số đặc điểm của tiền pháp định.

Chính vì vậy, stablecoin vừa mang đặc trưng tiền kỹ thuật số phi tập trung, vừa có đặc điểm giá trị ổn định như tiền pháp định, có thể nói là loại tiền "hai mặt" nằm giữa tiền kỹ thuật số phi tập trung và tiền pháp định.

(1) Stablecoin và Bitcoin: đều là tiền kỹ thuật số phi tập trung có tính riêng tư

Stablecoin và Bitcoin có ba điểm giống nhau: tài sản ảo, tính riêng tư, khả năng phi tập trung.

Ba điểm giống nhau này về bản chất là do cả stablecoin và Bitcoin đều là tiền kỹ thuật số trên blockchain, do đó đều là tài sản ảo.

Bitcoin là đồng tiền gốc trên chuỗi khối Bitcoin.

Stablecoin là token phái sinh được các lập trình viên triển khai trên chuỗi công cộng (phần lớn là chuỗi công cộng Ethereum).

Các hành vi như tiền kỹ thuật số và giao dịch trên blockchain đều được ghi lại trên sổ cái phân tán.

Sổ cái phân tán ghi lại giao dịch giữa các thành viên mạng phân tán, bao gồm trao đổi tài sản kỹ thuật số hoặc thu chi tiền ảo. Nói cách khác, mọi lần trao đổi tài sản kỹ thuật số trong lịch sử đều được ghi chính xác, không thể sửa đổi, và mỗi thành viên trong mạng đều có thể xem sổ cái chung này.

Điều này có nghĩa là khi số nút đủ lớn, một chủ thể chủ quyền đơn lẻ không thể kiểm soát sổ cái này, do đó nó là "phi tập trung".

Sổ cái phân tán chỉ ghi địa chỉ (chứ không ghi thông tin xã hội thật của người giao dịch), bảo vệ tính riêng tư.

Lấy stablecoin làm ví dụ, Tiểu A nắm giữ 1 đô la stablecoin, nghĩa là trong sổ cái phân tán trên chuỗi công cộng, mọi sổ cái đều ghi lại rằng địa chỉ (tài khoản) của Tiểu A nắm giữ 1 đô la stablecoin.

Khi Tiểu A dùng 1 đô la stablecoin này mua 1 đô la ETH từ Tiểu B, mọi sổ cái đều ghi lại giao dịch này: địa chỉ của Tiểu A và Tiểu B thực hiện giao dịch 1 đô la stablecoin đổi lấy 1 đô la ETH. Tất cả người tham gia trên chuỗi công cộng đều không biết danh tính thật của Tiểu A và Tiểu B (kể cả A và B), chỉ biết giao dịch xảy ra tại địa chỉ do họ vận hành.

(2) Khác biệt lớn nhất giữa stablecoin và Bitcoin: giá trị có ổn định hay không

Khác biệt lớn nhất giữa stablecoin và Bitcoin là khi phát hành có neo theo tài sản cụ thể hay không.

Việc cung cấp Bitcoin phụ thuộc vào giao thức giới hạn tổng cung tăng dần và phần thưởng khối, không neo theo tài sản khác. Mối quan hệ giữa Bitcoin và tiền pháp định (ví dụ đô la Mỹ) không cố định. Điều này khiến thuộc tính tài sản của Bitcoin mạnh hơn, do đó giá Bitcoin biến động lớn hơn.

Stablecoin muốn duy trì giá trị ổn định cần neo theo giá trị tiền pháp định thế giới thực, phần lớn cơ chế ổn định yêu cầu nhà phát hành phải thế chấp tài sản dự trữ tương ứng quy mô.

(3) Stablecoin và Bitcoin: một bên nặng về giao dịch, một bên nặng về đầu tư

Sự khác biệt trong logic vận hành giữa stablecoin và Bitcoin quyết định sự khác biệt về thuộc tính.

1. Giá trị phụ thuộc vào khả năng兑现 tài sản neo.

Stablecoin hình thành giá trị bằng cách neo theo tài sản bên ngoài, ví dụ dạng thế chấp bằng tiền pháp định cần dự trữ đô la Mỹ 1:1, dạng thế chấp bằng tiền mã hóa cần thế chấp ETH vượt mức.

Cần lưu ý rằng, tài sản dự trữ là then chốt để duy trì giá trị ổn định của stablecoin.

Khi nhà phát hành stablecoin có tài sản dự trữ đầy đủ hỗ trợ việc phát hành và chuộc lại, đồng thời dữ liệu tài sản dự trữ minh bạch, người dùng biết tài sản nhà phát hành đủ hỗ trợ phát hành stablecoin, thì stablecoin có thể duy trì ổn định.

Nhưng khi tài sản dự trữ không đủ đáp ứng chuộc lại, thậm chí xảy ra rút tiền ồ ạt, giá trị stablecoin sẽ dao động mạnh.

Giá trị Bitcoin phụ thuộc vào cung cầu thị trường, không được bảo lãnh bởi tài sản khác.

Vì vậy, thông thường giá stablecoin khá ổn định, giá Bitcoin biến động mạnh. Trong trạng thái bình thường, stablecoin phù hợp hơn Bitcoin làm công cụ thanh toán do thuộc tính thước đo giá trị ổn định.

Tuy nhiên, stablecoin tồn tại rủi ro giá trị giảm mạnh do rút tiền ồ ạt trong tình huống đặc biệt, còn Bitcoin thì không.

2. Mức độ khan hiếm phụ thuộc vào tài sản neo.

Khối lượng phát hành và tổng cung stablecoin phụ thuộc vào lượng tài sản neo và nhu cầu người dùng, mức độ khan hiếm yếu.

Tổng cung Bitcoin cố định (21 triệu đơn vị), và phần thưởng khối đã trải qua 4 lần giảm một nửa, rõ ràng rất khan hiếm.

3. Tuân thủ pháp lý (phụ thuộc vào tài sản neo, có cần theo dõi giám sát hay không)

Stablecoin đã dần tuân thủ dưới sự giám sát mạnh tại các quốc gia, nơi luật định rõ tài sản dự trữ và giấy phép phát hành.

Bản thân Bitcoin là tài sản phi tập trung, ranh giới giám sát mờ nhạt, dễ chịu tác động chính sách.

Sự khác biệt giữa stablecoin và Bitcoin cũng quyết định chức năng cốt lõi của chúng phân hóa, một bên là công cụ thanh toán, một bên là công cụ đầu tư.

Stablecoin phù hợp làm công cụ thanh toán và hạ tầng DeFi, dùng để liên kết tài chính trên chuỗi và tài sản thế giới thực, trở thành cốt lõi thanh toán trong thế giới kỹ thuật số.

Bitcoin phù hợp hơn làm tài sản lưu trữ giá trị, được coi là hàng hóa đầu tư dưới câu chuyện khan hiếm và câu chuyện tái cấu trúc trật tự tài chính.

Hành trình phát triển stablecoin tiết lộ động lực phát triển nào?

(1) Bốn giai đoạn phát triển của stablecoin

Phát triển stablecoin có thể chia sơ bộ thành bốn giai đoạn: trước 2018, 2019-2021, 2022-2023, và từ 2024 đến nay.

Giai đoạn manh nha (trước 2018): giai đoạn mới nổi, mở rộng quy mô stablecoin có hạn.

Những stablecoin đầu tiên ra đời năm 2014, công ty Tether phát hành USDT là một trong số đó. USDT là stablecoin dạng thế chấp bằng tiền pháp định đầu tiên có quy mô lớn, cũng là stablecoin phổ biến nhất hiện nay.

Năm 2017, MakerDao phát hành DAI, là khuôn mẫu stablecoin dạng thế chấp bằng tiền mã hóa thành công tương đối. Cuối năm đó, các sàn giao dịch tiền mã hóa chính lần lượt niêm yết cặp giao dịch USDT.

Năm 2018, Circle ra mắt USDC. Sau đó, các stablecoin như TUSD, GUSD lần lượt ra đời.

Giai đoạn phát triển nhanh (2019-2021): tận dụng đà bùng nổ hệ sinh thái DeFi, stablecoin mở rộng nhanh chóng.

Sau 2019, hệ sinh thái DeFi xuất hiện, mùa hè DeFi 2020 khiến các giao thức cho vay như Aave và khai thác trở nên sôi động.

Stablecoin là công cụ định giá và thanh toán trong thế giới tiền mã hóa, do đó sự phát triển nhanh chóng của hệ sinh thái DeFi sẽ làm gia tăng nhu cầu về stablecoin.

Giai đoạn chuẩn hóa điều chỉnh (2022-2023): dưới tác động của các vụ sụp đổ và giám sát, stablecoin bước vào điều chỉnh.

Tháng 5/2022, TerraUSD (UST) mất neo và sụp đổ, gây lo ngại về sự bất ổn của stablecoin, thu hút sự chú ý của cơ quan quản lý.

Mỹ đề xuất Đạo luật TRUST về Stablecoin năm 2022, yêu cầu tài sản dự trữ của nhà phát hành stablecoin phải tỷ lệ 1:1 với mệnh giá stablecoin đã phát hành, và nhà phát hành phải có giấy phép mới được phát hành.

Tháng 4/2023, Nghị viện châu Âu chính thức thông qua Đạo luật Quản lý Thị trường Tài sản Mã hóa (MiCA), làm rõ các loại tài sản mã hóa được giám sát, cũng như yêu cầu minh bạch và công bố thông tin khi phát hành, cung cấp công chúng và giao dịch trên sàn.

Giai đoạn trỗi dậy lần nữa (từ 2024 đến nay): thời đại tiền mã hóa trỗi dậy, stablecoin mở rộng mạnh mẽ.

Sau 2023, hệ sinh thái tiền mã hóa phát triển nhanh chóng, các khái niệm mới层出不穷, tạo nền tảng cho sự phát triển nhanh của stablecoin sau này.

Đầu 2024, ETF Bitcoin giao ngay được SEC phê duyệt phát hành, thị trường tiền mã hóa khởi sắc trở lại, nhu cầu về stablecoin - tiền trung gian - tăng nhanh.

Tháng 5/2025, Anh, Mỹ, Hồng Kông lần lượt thông qua các đạo luật liên quan đến stablecoin, quy định về hỗ trợ dự trữ, quy tắc kiểm toán, giấy phép phát hành, v.v.

(2) Động lực và hạn chế phát triển stablecoin

Động lực phát triển stablecoin chủ yếu đến từ ba khía cạnh: sự phát triển thị trường tiền mã hóa, tiện ích thanh toán, tính riêng tư.

Stablecoin hiện là công cụ định giá và thanh toán chính trong thị trường tiền mã hóa. Sự phát triển thị trường tiền mã hóa sẽ thúc đẩy nhu cầu về stablecoin. Ví dụ, khi giao dịch Bitcoin sôi động, nhu cầu về stablecoin - tiền trung gian - cũng tăng.

Trong hệ sinh thái kỹ thuật số mã hóa, tiện ích thanh toán của stablecoin vượt trội hơn các loại tiền mã hóa khác và tiền pháp định, chi phí cũng thấp hơn.

Stablecoin dựa trên blockchain có thể thanh toán tức thì 24/7, không cần xử lý thủ công, thường chỉ mất vài phút để hoàn tất giao dịch.

Mô hình giao dịch điểm-điểm của stablecoin loại bỏ sự tham gia của tổ chức trung tâm, giảm phí giao dịch.

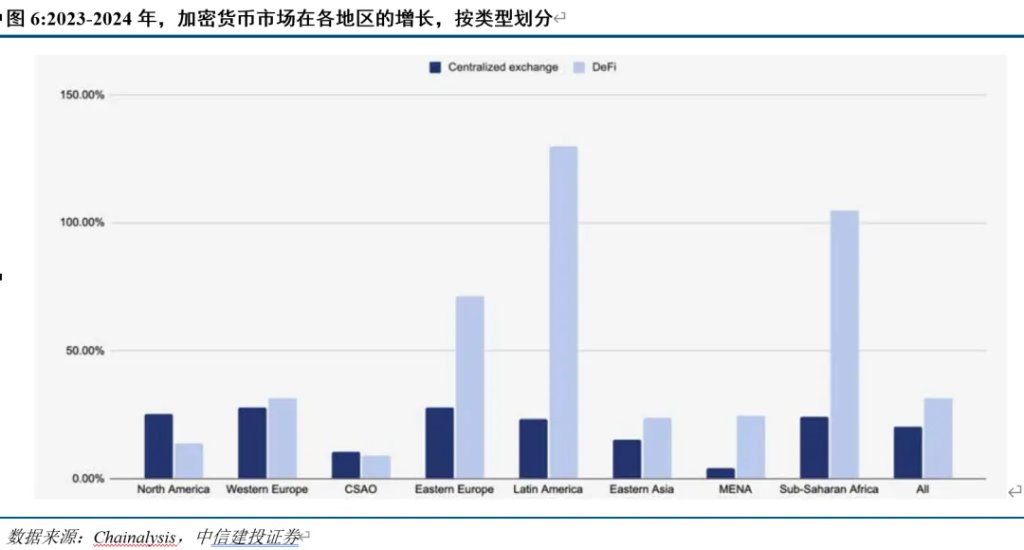

Tính riêng tư của stablecoin khiến nhu cầu sử dụng mạnh hơn tiền pháp định trong một số tình huống.

Ví dụ, những năm gần đây, hành vi DeFi tăng trưởng mạnh nhất tại khu vực Nam Sahara châu Phi, Mỹ Latinh và Đông Âu.

Rủi ro của stablecoin chủ yếu tập trung vào rủi ro rút tiền ồ ạt và rủi ro phát hành vô căn cứ, cả hai rủi ro này đều có thể khiến giá trị stablecoin nhanh chóng về 0.

Khi stablecoin đối mặt với việc chuộc lại quy mô lớn, chắc chắn phải bán tài sản thế giới thực dự trữ, như trái phiếu chính phủ, tiền pháp định, giấy tờ thương mại, v.v., khi gặp khó khăn thanh toán, giá trị stablecoin sẽ mất neo, nghiêm trọng hơn sẽ giảm mạnh.

Do mối quan hệ giữa tài sản dự trữ và tài sản thế chấp của nhà phát hành stablecoin với việc phát hành stablecoin thực tế không minh bạch, nhà phát hành tồn tại rủi ro đạo đức phát hành stablecoin vô căn cứ.

Từ 2017, nhà phát hành USDT là Tether nhiều lần bị nghi ngờ về tài sản dự trữ do tranh chấp ngân hàng của công ty liên kết Bitfinex, bị cáo buộc "phát hành vô căn cứ stablecoin", và bị điều tra pháp lý.

Tháng 3/2021, Tether mới quyết định công bố định kỳ tình trạng tài sản dự trữ sau khi nộp phạt 40 triệu USD.

Mục đích trực tiếp và sâu xa của chính sách stablecoin

(1) Phân tích nội dung chính sách stablecoin mới nhất

Thượng viện Mỹ thông qua lập pháp thủ tục Đạo luật GENIUS.

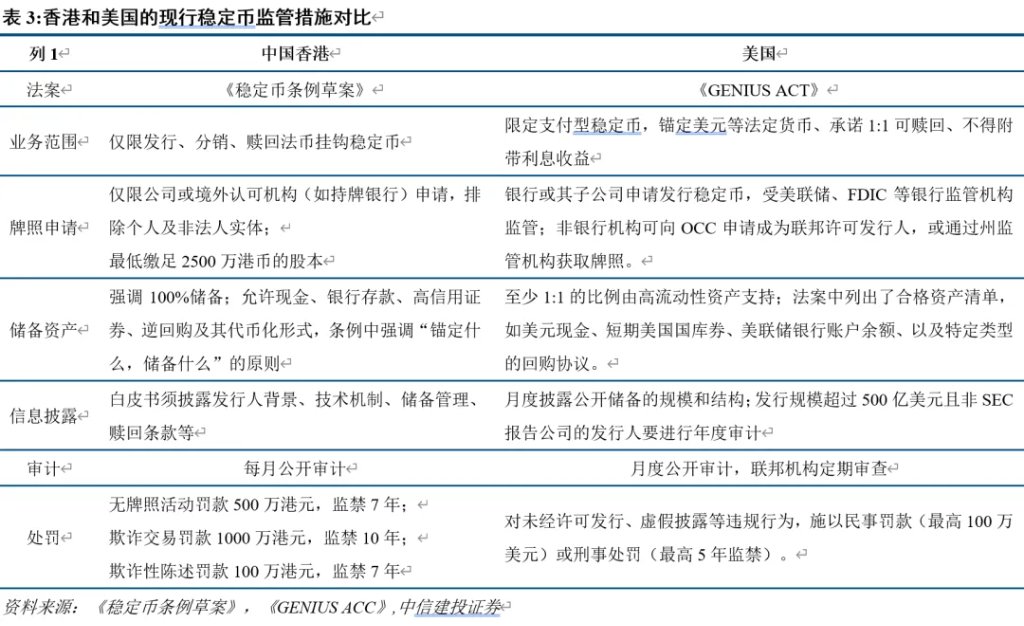

Ngày 19/5 (giờ địa phương), Thượng viện Mỹ thông qua lập pháp thủ tục Đạo luật Hướng dẫn và Thiết lập Đổi mới Quốc gia về Stablecoin của Mỹ (gọi tắt là Đạo luật GENIUS).

Các điều khoản then chốt của Đạo luật GENIUS gồm ba điểm:

Giấy phép liên bang. Nhà phát hành có lưu lượng lưu thông vượt 10 tỷ USD phải có giấy phép liên bang và chịu sự giám sát.

Hỗ trợ dự trữ đầy đủ. Stablecoin phải được hỗ trợ 1:1 bởi tài sản thanh khoản chất lượng cao (như trái phiếu chính phủ Mỹ và tiền mặt).

Kiểm toán bắt buộc. Nhà phát hành phải công bố kiểm toán hàng tháng và công bố tài sản dự trữ.

Điều lệ Stablecoin của Hồng Kông chính thức trở thành luật lệ.

Chính quyền đặc khu Hồng Kông đăng tải Điều lệ Stablecoin trên Công báo ngày 30/5, có nghĩa là Điều lệ Stablecoin chính thức trở thành luật lệ.

Các điều khoản then chốt gồm ba điểm.

Chế độ准入. Nhà phát hành (loại trừ cá nhân hoặc thực thể không phải pháp nhân) phải xin giấy phép, vốn điều lệ tối thiểu 25 triệu đô la Hồng Kông, không có giấy phép không được phát hành stablecoin.

Quản lý dự trữ. Tài sản dự trữ phải lớn hơn mệnh giá lưu thông stablecoin, nhấn mạnh "neo gì, dự trữ đó".

Kiểm toán và công bố. Sách trắng phải công bố thông tin nhà phát hành, cơ chế kỹ thuật, quản lý dự trữ, điều khoản chuộc lại, v.v., kiểm toán định kỳ.

(2) Logic sâu xa và ý đồ bản chất của chính sách

Việc ban hành chính sách quy phạm đánh dấu stablecoin sẽ bước vào kỷ nguyên phát triển thứ hai, vì ý định chính sách là muốn stablecoin ổn định hơn.

Thực tế, hướng chính sách chủ yếu xoay quanh cơ chế ổn định "sự đồng thuận tin tưởng" của stablecoin. Ngoài ra, chính sách còn tăng tín nhiệm bên ngoài cho stablecoin, tức là làm rõ thế nào là stablecoin chuẩn mực và giám sát rõ ràng.

Chính sách làm stablecoin ổn định hơn qua ba cấp độ:

Thứ nhất, loại bỏ hiểu lầm khái niệm stablecoin, ngăn ngừa rủi ro nền tảng trong phát triển stablecoin.

Dự thảo Điều lệ Stablecoin quy định mục đích stablecoin là thanh toán, thanh toán nợ và đầu tư, stablecoin cần neo theo tài sản đơn lẻ hoặc rổ tài sản, và không do cơ quan trung ương phát hành.

Đối tượng giám sát của Đạo luật GENIUS là stablecoin dùng để thanh toán, mục đích dùng để thanh toán hoặc thanh toán, và nhà phát hành không được cung cấp lãi suất hoặc lợi nhuận cho stablecoin.

Thứ hai, cụ thể hóa quy phạm tài sản neo của stablecoin, làm nội dung bên trong stablecoin ổn định hơn.

Điều lệ Stablecoin và Đạo luật GENIUS đều yêu cầu việc phát hành stablecoin phải có ít nhất 100% tài sản thực tế dự trữ, yêu cầu tổ chức phát hành kiểm toán và công bố định kỳ tài sản dự trữ, và cũng cần công bố cơ chế chuộc lại trong sách trắng phát hành.

Mục đích là chuẩn hóa việc phát hành stablecoin, nâng cao độ minh bạch thông tin, giảm rủi ro rút tiền ồ ạt và phát hành vô căn cứ. Đặc biệt trong bối cảnh hệ sinh thái tiền mã hóa phát triển nhanh chóng ngày nay, khối lượng giao dịch stablecoin toàn cầu đã vượt Visa, cơ quan quản lý kịp thời can thiệp để giảm rủi ro stablecoin.

Thứ ba, xây dựng khung giám sát stablecoin, giúp phát triển stablecoin mang tính chính thức hơn.

Dự thảo Điều lệ Stablecoin quy định Cán bộ Quản lý Tiền tệ Hồng Kông là cơ quan giám sát stablecoin Hồng Kông, chịu trách nhiệm giám sát việc phát hành, nhằm thúc đẩy ổn định tiền tệ và ổn định tài chính.

Đạo luật GENIUS áp dụng chế độ giám sát hai cấp. Nhà phát hành có quy mô nhỏ hơn 10 tỷ USD có thể chọn giám sát cấp tiểu bang, nhà phát hành vượt 10 tỷ USD phải chịu sự giám sát liên bang. Hệ thống giám sát cấp tiểu bang và khung liên bang cơ bản tương tự, cơ quan giám sát cấp tiểu bang là cơ quan stablecoin thanh toán cấp tiểu bang, cơ quan liên bang bao gồm Văn phòng Kiểm toán Tiền tệ (OCC, quản lý chủ thể phi ngân hàng), Cục Dự trữ Liên bang (quản lý tổ chức tiền gửi).

Stablecoin có thể cứu vãn đô la Mỹ và trái phiếu chính phủ Mỹ?

Bản chất stablecoin là chất kết dính, hay cây cầu nối, giữa tiền pháp định (chủ yếu là đô la Mỹ) và tiền kỹ thuật số (chủ yếu là Bitcoin).

Vì vậy, sự phát triển của stablecoin, về logic sâu xa là sửa chữa sự chia rẽ giữa đô la Mỹ và Bitcoin. Chẳng hạn, gần đây sau khi Mỹ đưa ra thuế quan đối ứng, trật tự tài chính lại có dấu hiệu tái cấu trúc, ngày càng nhiều người đầu tư vào Bitcoin.

Để phân tích sâu hơn logic trên, và trả lời câu hỏi "đường phát triển tương lai của stablecoin", chúng tôi dùng bốn câu hỏi nhỏ để phân tích và cố gắng trả lời tuần tự từ nông đến sâu:

Câu hỏi một: những hiện tượng nào xảy ra với đô la Mỹ trong thanh toán quốc tế những năm gần đây?

Hệ thống thanh toán quốc tế dựa trên tín dụng cuối cùng bằng đô la Mỹ đang lỏng lẻo, một bằng chứng quan trọng là khối lượng và giá trị nghiệp vụ thanh toán xuyên biên giới liên tục tăng, nhưng số lượng đại lý hoạt động lại giảm khoảng một phần năm.

Nguyên nhân chủ yếu là (1) bản thân mô hình đại lý truyền thống có các khuyết điểm như hiệu suất thanh toán thấp, chi phí giao dịch cao, phạm vi bao phủ hạn chế, độ minh bạch kém; (2) cạnh tranh địa chính trị khiến một số quốc gia và vùng lãnh thổ rời khỏi hệ thống thanh toán xuyên biên giới hiện đại; (3) sau đại dịch, Mỹ thực hiện chính sách nới lỏng tài khóa và tiền tệ khổng lồ trong nước, lạm dụng tín dụng đô la.

Ba trụ cột quan trọng nhất của hệ thống thanh toán quốc tế là đô la Mỹ, hệ thống ngân hàng và SWIFT, khi sự mong manh này bộc lộ, thị trường bắt đầu tìm các phương án thay thế thanh toán xuyên biên giới khác.

Vì vậy, với tư cách là tiền tệ vô biên giới, giá trị vốn hóa của tiền mã hóa (ví dụ Bitcoin) và vàng tiếp tục mở rộng sau đại dịch.

Câu hỏi hai: động lực phát triển Bitcoin từ 2023 đến nay là gì?

Từ 2023 đến nay, xu hướng "phi đô la hóa" toàn cầu ngày càng gay gắt. Sự kiện mang tính bước ngoặt là ngày 1/4/2022, Nga bắt đầu yêu cầu các quốc gia "không thân thiện" dùng rúp thanh toán khí đốt tự nhiên.

Sự chia rẽ lưỡng cực toàn cầu, dòng chảy ngầm tái cấu trúc trật tự tài chính khiến thế giới ngày càng quan tâm đến tiền mã hóa kỹ thuật số, từ 2023 các khái niệm mới về tiền mã hóa kỹ thuật số phát triển nhanh chóng, như giao thức Ordinals, token Blur, giá Bitcoin cũng vượt mốc 100.000 USD vào cuối 2024.

Tháng 4/2025, Mỹ ban hành "thuế quan đối ứng", trật tự thương mại toàn cầu và chuỗi cung ứng tái cấu trúc, thị trường tài chính toàn cầu dựa trên kinh tế thương mại biến động mạnh hơn, Bitcoin trỗi dậy lần nữa trong bối cảnh tái cấu trúc trật tự tài chính.

Câu hỏi ba: phát triển ổn định hơn của stablecoin có ý nghĩa gì đối với Bitcoin và thanh toán quốc tế bằng đô la Mỹ?

Tiền mã hóa kỹ thuật số là phi tập trung, bản thân nó mang tính đối lập nhị nguyên với tiền tín dụng như đô la Mỹ. Nhưng giá trị Bitcoin, Ethereum và các tiền mã hóa khác biến động quá lớn, thước đo giá trị không ổn định, phù hợp hơn làm tài sản lưu trữ giá trị để đầu tư thay vì tiền tệ thông thường. Stablecoin ra đời để thiết lập thước đo giá trị trong thế giới tiền mã hóa, đồng thời để ổn định giá, cần neo theo giá trị tiền pháp định.

Một mặt stablecoin là tiền pháp định, mặt khác là tiền kỹ thuật số đại diện bởi Bitcoin, là cây cầu nối giữa thế giới ảo kỹ thuật số và thế giới thực.

Trong bối cảnh tái cấu trúc trật tự tài chính toàn cầu, tiền tệ dùng để thanh toán quốc tế bắt đầu thể hiện xu hướng phi tập trung. Tiện ích thanh toán của tiền mã hóa kỹ thuật số vượt xa hệ thống thanh toán ngân hàng xuyên biên giới, chi phí chuyển tiền cũng thấp hơn, và không có rủi ro bị trừng phạt, do đó tiền mã hóa kỹ thuật số trở thành phương án thay thế thanh toán xuyên biên giới, hệ thống thanh toán quốc tế trung tâm là đô la Mỹ đối mặt với nguy cơ mất vị thế.

Stablecoin lại kết nối sự tách nhánh giữa tiền mã hóa kỹ thuật số trong thanh toán quốc tế và đô la Mỹ. Mặc dù bản thân stablecoin cũng là sản phẩm của công nghệ blockchain, mang đặc điểm phi tập trung, nhưng để duy trì giá trị ổn định, vẫn cần dự trữ tài sản tín dụng quốc gia.

Phát triển mạnh stablecoin, khiến stablecoin trở thành phương tiện tiền kỹ thuật số trong thanh toán xuyên biên giới, chính là cơ hội để đô la Mỹ và các tiền pháp định khác duy trì vững chắc vị trí chủ đạo trong hệ thống thanh toán quốc tế. Cũng không khó hiểu vì sao Mỹ tích cực xây dựng dự trữ chiến lược tiền mã hóa kỹ thuật số, ban hành chính sách giám sát mang tính khuyến khích, chuẩn hóa việc phát hành stablecoin.

Câu hỏi bốn: phát triển ổn định trong tương lai của stablecoin sẽ hỗ trợ trái phiếu chính phủ Mỹ ở mức độ nào?

Hiện quy mô tổng thể stablecoin so với nợ chính phủ Mỹ vẫn còn nhỏ.

Hiện phần lớn stablecoin neo theo đô la Mỹ, và để đối phó với áp lực chuộc lại và thu nhập lãi, tài sản dự trữ chủ yếu là trái phiếu chính phủ Mỹ ngắn hạn.

USDT và USDC chiếm hơn 85% tổng vốn hóa thị trường stablecoin, hai bên cùng nắm giữ 120 tỷ USD trái phiếu chính phủ Mỹ ngắn hạn.

Báo cáo kiểm toán USDT quý I/2025 cho thấy, tài sản dự trữ của nó có khoảng 100 tỷ USD trái phiếu chính phủ Mỹ ngắn hạn, chiếm khoảng 2/3 tổng tài sản.

Tài sản dự trữ USDC cuối quý I/2025 có khoảng 20 tỷ USD trái phiếu chính phủ Mỹ ngắn hạn, chiếm 40% tổng tài sản.

Tổng lượng trái phiếu chính phủ Mỹ ngắn hạn hiện nay khoảng 6.000 tỷ USD, 120 tỷ USD chỉ chiếm 2%.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News