Tại sao đồng ổn định càng phổ biến thì Cục Dự trữ Liên bang Mỹ (FED) càng lo lắng?

Tuyển chọn TechFlowTuyển chọn TechFlow

Tại sao đồng ổn định càng phổ biến thì Cục Dự trữ Liên bang Mỹ (FED) càng lo lắng?

Stablecoin bộc lộ một mâu thuẫn cốt lõi: sự căng thẳng giữa hệ thống dự trữ toàn phần hiệu quả, có thể lập trình được và cơ chế tín dụng sử dụng đòn bẩy thúc đẩy tăng trưởng kinh tế.

Tác giả: @DeFi_Cheetah, nhà đầu tư @VelocityCap_

Biên dịch: zhouzhou, BlockBeats

Lời người biên tập: Stablecoin kết hợp giữa đổi mới công nghệ và hệ thống tài chính, mang lại hiệu quả thanh toán nhưng đồng thời thách thức quyền kiểm soát tiền tệ của ngân hàng trung ương. Chúng giống như "ngân hàng dự trữ toàn phần", tuy không tạo ra tiền tín dụng, nhưng có thể ảnh hưởng đến thanh khoản và lãi suất. Tương lai phát triển có thể hướng tới mô hình dự trữ một phần hoặc tích hợp với CBDC, từ đó định hình lại cục diện tài chính toàn cầu.

Dưới đây là nội dung nguyên bản (đã được biên tập để dễ đọc hiểu hơn):

Sự trỗi dậy của tài chính blockchain đã làm dấy lên những tranh luận sôi nổi về tương lai của tiền tệ — nhiều chủ đề trước đây vốn chỉ giới hạn trong giới học thuật và các vòng hoạch định chính sách ngân hàng trung ương. Stablecoin — một loại tài sản kỹ thuật số nhằm duy trì tỷ giá cố định với tiền pháp định quốc gia — đã trở thành cây cầu phổ biến giữa tài chính truyền thống và tài chính phi tập trung. Dù hiện nay nhiều người lạc quan về khả năng áp dụng stablecoin, nhưng xét từ góc nhìn của Hoa Kỳ, việc thúc đẩy stablecoin có thể không phải lựa chọn tối ưu, vì nó sẽ làm xáo trộn cơ chế tạo tiền của đồng đô la Mỹ.

Tóm tắt ngắn gọn: Stablecoin thực tế đang cạnh tranh trực tiếp với quy mô tiền gửi trong hệ thống ngân hàng Mỹ. Do đó, nó làm suy yếu cơ chế tạo tiền thông qua "mô hình dự trữ một phần", đồng thời ảnh hưởng đến hiệu quả của chính sách tiền tệ do Cục Dự trữ Liên bang (Fed) thực thi (bất kể thông qua nghiệp vụ thị trường mở hay các biện pháp khác điều tiết cung tiền), bởi vì nó làm giảm tổng lượng tiền gửi trong hệ thống ngân hàng.

Đặc biệt cần lưu ý rằng, so với hiệu ứng nhân tiền (money multiplier effect) mà các ngân hàng tạo ra khi dùng trái phiếu dài hạn làm tài sản đảm bảo, khả năng tạo tiền của stablecoin rất hạn chế, vì stablecoin chủ yếu được đảm bảo bằng trái phiếu kho bạc kỳ hạn ngắn (các tài sản này ít nhạy cảm với biến động lãi suất). Vì vậy, việc sử dụng rộng rãi stablecoin tại Mỹ có thể làm suy yếu hiệu quả của "cơ chế truyền dẫn tiền tệ".

Mặc dù việc phát hành stablecoin có thể làm tăng nhu cầu trái phiếu chính phủ, giúp giảm chi phí tái cấp vốn cho chính phủ Mỹ, nhưng ảnh hưởng đến quá trình tạo tiền vẫn tồn tại.

Chỉ khi nào đồng đô la Mỹ, sau khi được dùng làm tài sản đảm bảo cho stablecoin, lại quay trở lại hệ thống ngân hàng dưới dạng "tiền gửi ngân hàng", thì chu trình tạo tiền mới được duy trì. Nhưng thực tế, cách làm này không có lợi về mặt chi phí đối với các bên phát hành stablecoin, vì họ sẽ bỏ lỡ khoản "lợi nhuận phi rủi ro từ trái phiếu chính phủ".

Các ngân hàng cũng không thể coi stablecoin như tiền gửi pháp định, vì stablecoin do các tổ chức tư nhân phát hành, điều này làm phát sinh thêm rủi ro đối tác.

Chính phủ Mỹ cũng khó có khả năng chuyển dòng tiền từ hệ thống stablecoin — vốn chảy vào qua việc mua trái phiếu — quay trở lại hệ thống ngân hàng. Bởi lẽ, những khoản tiền này được huy động với lãi suất khác nhau, và chính phủ sẽ phải gánh khoản chênh lệch lãi suất giữa trái phiếu kho bạc và lãi suất tiền gửi ngân hàng, từ đó làm gia tăng gánh nặng ngân sách liên bang.

Quan trọng hơn cả: đặc tính "tự lưu ký (self-custody)" của stablecoin không tương thích với cơ chế lưu ký tiền gửi ngân hàng. Ngoài các tài sản trên chuỗi, gần như mọi tài sản kỹ thuật số đều cần được lưu ký. Do đó, việc mở rộng quy mô stablecoin trong phạm vi lãnh thổ Mỹ sẽ trực tiếp đe dọa đến hoạt động bình thường của cơ chế tạo tiền.

Phương án duy nhất để ổn định sự tương thích giữa stablecoin và quá trình tạo tiền là cho phép các đơn vị phát hành stablecoin hoạt động như một ngân hàng. Tuy nhiên, điều này ngay lập tức đặt ra vô số thách thức lớn, bao gồm tuân thủ quy định, nhóm lợi ích tài chính và nhiều vấn đề phức tạp khác.

Tất nhiên, xét từ góc độ toàn cầu của chính phủ Mỹ, việc thúc đẩy stablecoin là lợi nhiều hơn hại: điều này giúp mở rộng vị thế thống trị của đồng đô la, củng cố vai trò của USD như đồng tiền dự trữ toàn cầu, làm cho thanh toán xuyên biên giới hiệu quả hơn, đồng thời hỗ trợ đáng kể các người dùng ở khu vực ngoài Mỹ đang khẩn thiết cần một loại tiền ổn định. Chỉ có điều, việc thúc đẩy mạnh mẽ stablecoin trong nước mà không làm tổn hại đến cơ chế tạo tiền nội địa sẽ là một nhiệm vụ cực kỳ khó khăn.

Để giải thích chi tiết hơn nội dung cốt lõi của bài viết này, chúng tôi phân tích logic vận hành của stablecoin từ nhiều góc độ:

- Chế độ dự trữ một phần và hiệu ứng nhân tiền: Cơ chế đảm bảo dự trữ của stablecoin hoàn toàn khác biệt so với ngân hàng thương mại truyền thống.

- Hạn chế về quy định và ổn định kinh tế: Phân tích cách stablecoin thách thức khung chính sách tiền tệ hiện tại, thanh khoản thị trường và ổn định tài chính.

- Tương lai định hình: Triển vọng về các mô hình quản lý, mô hình dự trữ một phần và con đường phát triển tiền tệ kỹ thuật số của ngân hàng trung ương (CBDC).

Dự trữ một phần vs Stablecoin được đảm bảo toàn bộ

Nguyên lý nhân tiền cổ điển

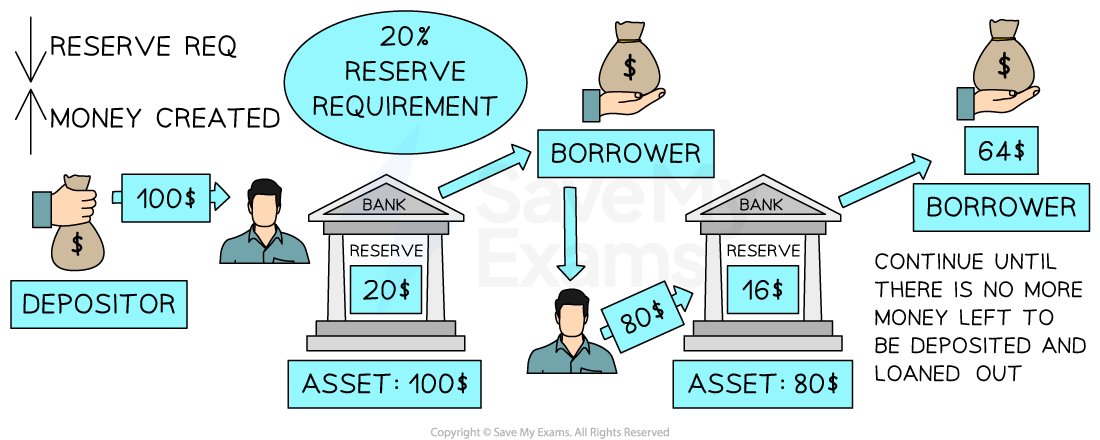

Theo lý thuyết tiền tệ phổ thông, cơ chế cốt lõi tạo ra tiền là "chế độ dự trữ một phần". Một mô hình đơn giản có thể minh họa cách các ngân hàng thương mại mở rộng tiền cơ sở (thường ký hiệu là M0) thành các hình thái tiền tệ rộng hơn như M1 và M2.

Nếu R là tỷ lệ dự trữ bắt buộc hoặc tự nguyện do ngân hàng đặt ra, thì nhân tiền chuẩn sẽ xấp xỉ: m = 1 / R

Ví dụ, nếu ngân hàng phải giữ 10% tiền gửi làm dự trữ, thì nhân tiền m khoảng 10. Điều này có nghĩa là cứ mỗi 1 đô la được đưa vào hệ thống (ví dụ qua nghiệp vụ thị trường mở), cuối cùng có thể tạo ra tới 10 đô la tiền gửi mới trong hệ thống ngân hàng.

- M0 (tiền cơ sở): Tiền mặt lưu thông + Dự trữ của ngân hàng thương mại tại ngân hàng trung ương

- M1: Tiền mặt lưu thông + Tiền gửi thanh toán + Các loại tiền gửi có thể phát hành séc khác

- M2: M1 + Tiền gửi có kỳ hạn, tài khoản thị trường tiền tệ, v.v.

Tại Mỹ, M1 ≈ 6 × M0. Cơ chế mở rộng này là nền tảng cho sự phát triển của hệ thống tín dụng hiện đại, đồng thời là cốt lõi cho các hoạt động như cho vay thế chấp, tài trợ doanh nghiệp và các hoạt động vốn sản xuất khác.

Stablecoin như một "ngân hàng thu hẹp"

Các stablecoin được phát hành trên blockchain công cộng (như USDC, USDT) thường cam kết được đảm bảo 1:1 bằng tiền pháp định, trái phiếu kho bạc Mỹ hoặc các tài sản thanh khoản cao khác. Do đó, các bên phát hành này không "cho vay" tiền gửi của khách hàng như ngân hàng thương mại truyền thống. Thay vào đó, họ phát hành token kỹ thuật số có thể đổi hoàn toàn sang "đô la thật", nhằm cung cấp thanh khoản trên chuỗi.

Xét về mặt kinh tế học, các loại stablecoin này giống như các "ngân hàng thu hẹp": tức là những tổ chức tài chính sử dụng 100% tài sản thanh khoản chất lượng cao để đảm bảo cho các khoản nợ "giống tiền gửi" của họ.

Về mặt lý thuyết thuần túy, nhân tiền của stablecoin gần bằng 1: Không giống ngân hàng thương mại, khi bên phát hành stablecoin nhận 100 triệu đô la tiền gửi và nắm giữ trái phiếu tương đương, họ không tạo ra "tiền mới". Tuy nhiên, nếu stablecoin được chấp nhận rộng rãi trên thị trường, chúng vẫn có thể đóng vai trò như tiền tệ.

Chúng ta sẽ thảo luận sâu hơn ở phần sau: Ngay cả khi bản thân chúng không có hiệu ứng nhân tiền, dòng tiền gốc bị rút ra (ví dụ như tiền từ đấu thầu kho bạc Mỹ được công ty stablecoin dùng để mua trái phiếu) cũng có thể được chính phủ tái chi tiêu, từ đó tạo ra hiệu ứng mở rộng tiền tệ trên tổng thể.

Tác động đến chính sách tiền tệ

Tài khoản chính tại Fed và rủi ro hệ thống

Việc sở hữu tài khoản chính tại Cục Dự trữ Liên bang (Fed) là cực kỳ quan trọng đối với các đơn vị phát hành stablecoin, bởi vì các tổ chức tài chính có tài khoản này được hưởng nhiều lợi thế:

- Truy cập trực tiếp vào tiền tệ trung ương: Số dư trong tài khoản chính thuộc nhóm tài sản thanh khoản cao nhất (tức là một phần của M0).

- Truy cập hệ thống Fedwire: Có quyền thanh toán tức thời gần như ngay lập tức cho các giao dịch lớn.

- Được hưởng các công cụ hỗ trợ thường trực của Fed: Bao gồm cửa sổ chiết khấu (Discount Window) và lãi suất trên dự trữ vượt mức (IOER), v.v.

Tuy nhiên, việc cấp quyền truy cập trực tiếp vào các cơ sở hạ tầng này cho các bên phát hành stablecoin vẫn gặp phải hai "lý do" hay trở ngại chính:

- Rủi ro vận hành: Việc tích hợp sổ cái blockchain thời gian thực với cơ sở hạ tầng của Fed có thể tạo ra các điểm yếu công nghệ mới.

- Hạn chế quyền kiểm soát chính sách tiền tệ: Nếu lượng lớn tiền đổ vào hệ thống stablecoin với cơ chế dự trữ 100%, có thể làm thay đổi vĩnh viễn cơ chế điều tiết tín dụng dựa trên "dự trữ một phần" mà Fed đang phụ thuộc.

Vì vậy, các ngân hàng trung ương truyền thống có thể phản đối việc trao cho các đơn vị phát hành stablecoin quyền lợi chính sách như ngân hàng thương mại, lo ngại rằng họ sẽ mất khả năng can thiệp vào tín dụng và thanh khoản trong thời kỳ khủng hoảng tài chính.

"Hiệu ứng tạo thêm tiền ròng" từ stablecoin

Khi các đơn vị phát hành stablecoin nắm giữ lượng lớn trái phiếu kho bạc Mỹ hoặc các tài sản nợ chính phủ khác, sẽ xuất hiện một hiệu ứng tinh vi nhưng then chốt, gọi là "hiệu ứng sử dụng kép" (double-spend effect):

- Chính phủ Mỹ dùng tiền của người dân (tức là tiền mua trái phiếu từ các công ty phát hành stablecoin) để tài trợ chi tiêu;

- Đồng thời, các stablecoin này vẫn tiếp tục lưu thông và được sử dụng như tiền tệ trên thị trường.

Do đó, ngay cả khi không mạnh mẽ như cơ chế dự trữ một phần, cơ chế này vẫn có khả năng "nhân đôi" khối lượng đô la Mỹ có thể sử dụng thực tế ở mức tối đa.

Xét theo góc độ vĩ mô, stablecoin thực tế đã mở ra một kênh mới, khiến khoản vay của chính phủ có thể chảy trực tiếp vào hệ thống giao dịch hàng ngày, từ đó tăng cường tính thanh khoản thực tế của cung tiền trong nền kinh tế.

Dự trữ một phần, mô hình hỗn hợp và tương lai của stablecoin

Liệu các đơn vị phát hành stablecoin có đi theo mô hình "giống ngân hàng"?

Một số người phỏng đoán rằng trong tương lai, các đơn vị phát hành stablecoin có thể được phép dùng một phần dự trữ để cho vay, từ đó mô phỏng cơ chế "dự trữ một phần" của ngân hàng thương mại nhằm tạo tiền.

Để thực hiện điều này, cần phải áp dụng các cơ chế giám sát nghiêm ngặt tương tự hệ thống ngân hàng, ví dụ:

- Giấy phép ngân hàng

- Bảo hiểm tiền gửi liên bang (FDIC)

- Chuẩn mực về tỷ lệ an toàn vốn (như Hiệp ước Basel)

Mặc dù một số dự luật lập pháp như đạo luật "GENIUS" đã đề xuất lộ trình để các đơn vị phát hành stablecoin "giống ngân hàng hóa", nhưng các đề xuất này thường vẫn nhấn mạnh yêu cầu dự trữ 1:1, điều này có nghĩa là khả năng chuyển sang mô hình dự trữ một phần trong ngắn hạn là rất thấp.

Tiền tệ kỹ thuật số ngân hàng trung ương (CBDC)

Một lựa chọn táo bạo hơn nữa là ngân hàng trung ương trực tiếp phát hành tiền tệ kỹ thuật số (CBDC), tức là khoản nợ kỹ thuật số do ngân hàng trung ương cấp trực tiếp cho công chúng và doanh nghiệp.

Ưu điểm của CBDC bao gồm:

- Khả năng lập trình (tương tự stablecoin)

- Được bảo chứng bằng tín dụng chủ quyền (phát hành bởi nhà nước)

Tuy nhiên, đối với các ngân hàng thương mại, điều này tạo ra mối đe dọa trực tiếp: Nếu công chúng có thể mở tài khoản số trực tiếp tại ngân hàng trung ương, họ có thể rút tiền gửi khỏi các ngân hàng tư nhân một cách ồ ạt, từ đó làm suy yếu khả năng cho vay của ngân hàng, thậm chí gây ra "rút tiền ngân hàng kỹ thuật số ồ ạt" (digital bank run).

Tác động tiềm tàng đến chu kỳ thanh khoản toàn cầu

Ngày nay, các đơn vị phát hành stablecoin lớn (như Circle, Tether) đang nắm giữ hàng chục tỷ đô la trái phiếu kho bạc Mỹ kỳ hạn ngắn, dòng tiền của họ đã tác động thực tế đến thị trường tiền tệ Mỹ.

- Nếu người dùng ồ ạt hoàn trả stablecoin, các đơn vị phát hành có thể buộc phải bán tháo trái phiếu kho bạc, đẩy lãi suất tăng lên và gây bất ổn cho thị trường tài chính ngắn hạn.

- Ngược lại, nếu nhu cầu stablecoin tăng mạnh, việc mua vào lượng lớn trái phiếu kho bạc có thể làm giảm lãi suất của chúng.

Loại "sốc thanh khoản" hai chiều này cho thấy rằng, một khi quy mô thị trường stablecoin đạt đến mức độ tương đương các quỹ thị trường tiền tệ lớn, chúng sẽ thực sự thâm nhập vào cơ chế vận hành truyền thống của chính sách tiền tệ và hệ thống tài chính, trở thành thành viên cốt lõi của "tiền bóng" (shadow money).

Kết luận

Stablecoin nằm ở điểm giao thoa giữa đổi mới công nghệ, hệ thống quản lý và lý thuyết tiền tệ truyền thống. Chúng làm cho "tiền tệ" trở nên dễ lập trình và dễ tiếp cận hơn, mở ra một khuôn mẫu mới cho thanh toán và thanh toán bù trừ. Tuy nhiên, đồng thời cũng thách thức sự cân bằng tinh vi của hệ thống tài chính hiện đại, đặc biệt là chế độ dự trữ một phần và quyền kiểm soát tiền tệ của ngân hàng trung ương.

Tóm lại, stablecoin sẽ không trực tiếp thay thế ngân hàng thương mại, nhưng sự tồn tại của chúng liên tục tạo áp lực lên hệ thống ngân hàng truyền thống, buộc các bên này phải đẩy nhanh đổi mới.

Khi thị trường stablecoin ngày càng mở rộng, ngân hàng trung ương và các cơ quan quản lý tài chính sẽ phải đối mặt với những thách thức sau:

- Làm thế nào để phối hợp với các thay đổi thanh khoản toàn cầu

- Làm thế nào để hoàn thiện cấu trúc quản lý và hợp tác liên ngành

- Làm thế nào để đưa vào độ minh bạch và hiệu quả cao hơn mà không làm tổn hại đến hiệu ứng nhân tiền

Tương lai của stablecoin có thể bao gồm:

- Quản lý tuân thủ nghiêm ngặt hơn

- Mô hình hỗn hợp dự trữ một phần

- Tích hợp với hệ thống CBDC

Những lựa chọn này không chỉ ảnh hưởng đến lộ trình phát triển của thanh toán kỹ thuật số, mà thậm chí có thể định hình lại hướng đi của chính sách tiền tệ toàn cầu.

Tận cùng, stablecoin phơi bày một mâu thuẫn cốt lõi: Sự căng thẳng giữa hệ thống dự trữ toàn phần hiệu quả, dễ lập trình và cơ chế tín dụng đòn bẩy thúc đẩy tăng trưởng kinh tế. Làm thế nào để tìm ra sự cân bằng tốt nhất giữa "hiệu quả giao dịch" và "khả năng sáng tạo tiền tệ" sẽ là chủ đề trọng tâm trong tiến trình tiến hóa của hệ thống tài chính tiền tệ trong tương lai.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News