Lấy lịch sử làm gương, sự phát triển của tiền ổn định đang đi cùng nhịp với quỹ thị trường tiền tệ

Tuyển chọn TechFlowTuyển chọn TechFlow

Lấy lịch sử làm gương, sự phát triển của tiền ổn định đang đi cùng nhịp với quỹ thị trường tiền tệ

Pháp luật sắp ban hành của Hoa Kỳ về tiền ổn định được coi là cơ hội thúc đẩy nâng cấp hệ thống tài chính, tương tự như sự phát triển của các quỹ thị trường tiền tệ (MMF) nửa thế kỷ trước.

Tác giả: Shawn, Artichoke Capital

Biên dịch: TechFlow

Stablecoin thật sự đáng kinh ngạc!

Dự luật về stablecoin tại Hoa Kỳ sắp được ban hành là một cơ hội ngàn năm có một để thúc đẩy nâng cấp toàn diện hệ thống tài chính. Đối với những nhà nghiên cứu lịch sử tài chính, quá trình này có nhiều điểm tương đồng với việc phát minh và phát triển quỹ thị trường tiền tệ (Money Market Funds) cách đây nửa thế kỷ.

Quỹ thị trường tiền tệ ra đời vào những năm 1970, ban đầu là một giải pháp quản lý tiền mặt dành cho doanh nghiệp.

Khi đó, các ngân hàng tại Mỹ bị cấm trả lãi cho số dư trong tài khoản séc, đồng thời doanh nghiệp thường cũng không thể mở tài khoản tiết kiệm.

Nếu doanh nghiệp muốn sinh lời từ số tiền nhàn rỗi, họ phải mua Trái phiếu Kho bạc Mỹ (US Treasury Bills), ký kết các thỏa thuận mua lại (Repo Agreements), đầu tư vào giấy tờ thương mại (Commercial Paper) hoặc chứng chỉ tiền gửi chuyển nhượng được (Negotiable Certificates of Deposit). Cách quản lý tiền mặt này rất phiền phức và tốn thời gian, gây bất tiện lớn cho doanh nghiệp.

Quỹ thị trường tiền tệ được thiết kế nhằm duy trì giá trị cố định mỗi đơn vị quỹ, tương đương 1 USD.

Năm 1971, Reserve Fund, Inc. đã ra mắt quỹ thị trường tiền tệ đầu tiên, như một “phương án thay thế tiện lợi” để đầu tư trực tiếp vào các công cụ thị trường tiền tệ như trái phiếu kho bạc, giấy tờ thương mại, hối phiếu ngân hàng hoặc chứng chỉ tiền gửi cho số dư tiền tạm thời. Lúc đó, quy mô tài sản của quỹ chỉ ở mức 1 triệu USD. [1]

Sau đó, các tập đoàn đầu tư lớn khác nhanh chóng gia nhập, ví dụ như Dreyfus (hiện thuộc @BNYglobal), @Fidelity và @Vanguard_Group. Đáng chú ý, trong sự tăng trưởng mang tính biểu tượng của quỹ đầu tư chung Vanguard vào những năm 1980, gần một nửa thành công đến từ quỹ thị trường tiền tệ (tôn vinh @awealthofcs).

Paul Volcker, khi đảm nhiệm chức Chủ tịch Cục Dự trữ Liên bang (1979–1987), đã chỉ trích gay gắt quỹ thị trường tiền tệ (MMFs). Thậm chí đến tận năm 2011, ông vẫn tiếp tục công kích các quỹ này.

Điều thú vị là, nhiều lời chỉ trích mà các nhà hoạch định chính sách hiện nay đưa ra chống lại stablecoin, lại giống hệt những cáo buộc từng nhằm vào quỹ thị trường tiền tệ cách đây nửa thế kỷ:

-

Rủi ro hệ thống và đe dọa đến sự ổn định của ngành ngân hàng

Quỹ thị trường tiền tệ không được bảo hiểm như các tổ chức nhận tiền gửi (ví dụ ngân hàng), cũng không có sự hỗ trợ từ người cho vay cuối cùng (Lender of Last Resort Facilities). Do đó, quỹ thị trường tiền tệ dễ bị rút tiền ồ ạt, điều này có thể làm trầm trọng thêm sự bất ổn tài chính và gây ra hiệu ứng dây chuyền. Ngoài ra, người ta còn lo ngại rằng việc dòng tiền di chuyển từ các ngân hàng được bảo hiểm sang quỹ thị trường tiền tệ sẽ làm suy yếu ngành ngân hàng, vì ngân hàng mất đi nguồn tiền gửi chi phí thấp và ổn định.

-

Lợi dụng kẽ hở trong quản lý (regulatory arbitrage)

Quỹ thị trường tiền tệ duy trì giá trị cố định 1 USD mỗi đơn vị, cung cấp dịch vụ tương tự ngân hàng nhưng lại không chịu sự giám sát chặt chẽ hay yêu cầu vốn nghiêm ngặt. Việc thực hiện "chức năng ngân hàng" như vậy bị coi là lỗ hổng trong quản lý.

-

Làm suy yếu cơ chế truyền dẫn chính sách tiền tệ

Khi dòng tiền chảy từ ngân hàng sang quỹ thị trường tiền tệ, các công cụ chính sách tiền tệ truyền thống của Cục Dự trữ Liên bang (như yêu cầu dự trữ bắt buộc đối với ngân hàng) trở nên kém hiệu quả hơn, từ đó có thể làm suy giảm khả năng thực thi chính sách tiền tệ.

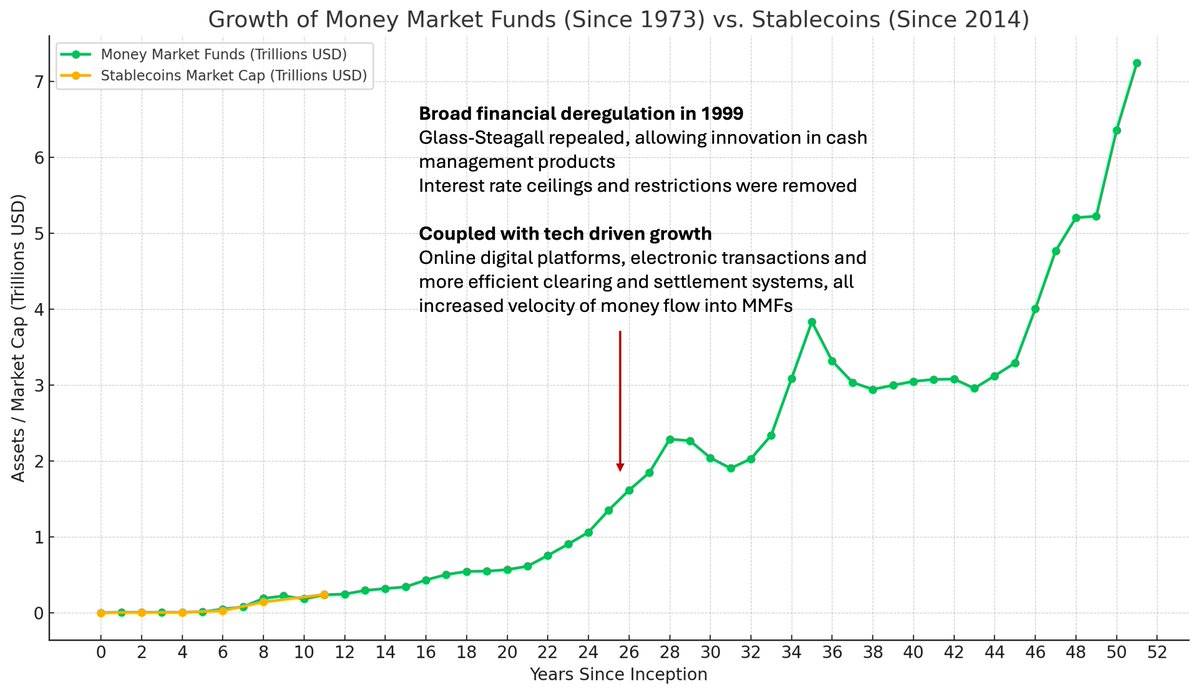

Ngày nay, quỹ thị trường tiền tệ đang nắm giữ hơn 7,2 nghìn tỷ USD tài sản tài chính. Trong khi đó, cung tiền M2 của Mỹ (gần đúng, trừ đi tài sản quỹ thị trường tiền tệ) là 21,7 nghìn tỷ USD.

Tài sản quản lý (AUM) của quỹ thị trường tiền tệ tăng mạnh vào cuối những năm 1990 nhờ vào tự do hóa tài chính (việc bãi bỏ Đạo luật Glass-Steagall và thông qua Đạo luật Gramm-Leach-Bliley đã thúc đẩy làn sóng đổi mới tài chính).

Đồng thời, sự bùng nổ Internet và các tiến bộ trong hệ thống giao dịch điện tử, trực tuyến cũng góp phần tăng tốc dòng tiền chảy vào các quỹ thị trường tiền tệ.

Bạn có nhận ra quy luật chưa?

(Cần lưu ý rằng tranh luận về quản lý quỹ thị trường tiền tệ, dù đã trải qua nửa thế kỷ, vẫn chưa kết thúc. Ủy ban Chứng khoán và Giao dịch Mỹ (SEC) đã thông qua các biện pháp cải cách mới về quỹ thị trường tiền tệ vào năm 2023, bao gồm yêu cầu thanh khoản tối thiểu cao hơn và hủy bỏ quyền hạn chế rút tiền của nhà quản lý quỹ.)

[1] Thật không may, Reserve Fund đã chấm dứt hoạt động sau cuộc khủng hoảng tài chính 2008. Một số chứng khoán nợ của Lehman Brothers mà quỹ nắm giữ đã bị giảm giá về 0, khiến quỹ mất neo giá và dẫn đến làn sóng rút tiền ồ ạt.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News