Từ việc làm giả khối lượng giao dịch đến thao túng giá: Logic mới của việc "thu hoạch" các token FDV cao

Tuyển chọn TechFlowTuyển chọn TechFlow

Từ việc làm giả khối lượng giao dịch đến thao túng giá: Logic mới của việc "thu hoạch" các token FDV cao

Việc hạn chế lượng lưu thông có lợi cho các dự án này, khiến việc thao túng giá trở nên dễ dàng hơn.

Tác giả: Mosi

Biên dịch: TechFlow

Trong lĩnh vực token, nhận thức là tất cả. Giống như "Dụ ngôn cái hang" của Plato, nhiều nhà đầu tư bị mắc kẹt trong những bóng tối —— bị các hành vi sai trái làm méo mó giá trị thật sự. Trong bài viết này, tôi sẽ vạch trần cách một số dự án được tài trợ bởi các quỹ đầu tư mạo hiểm (VC) thao túng giá token một cách hệ thống thông qua các phương pháp sau:

-

Duy trì mức cung lưu hành giả (FALSE float) cao nhất có thể.

-

Giữ mức cung lưu hành thực tế (REAL float) ở mức thấp nhất có thể (để dễ dàng đẩy giá lên).

-

Tận dụng thực tế mức cung lưu hành thực tế cực kỳ thấp để thúc đẩy giá token tăng mạnh.

Chuyển từ mô hình “cung thấp / FDV cao” sang mô hình “cung giả / FDV cao”.

Hình ảnh: Không! Tôi không phải là token cung thấp/FDV cao! Tôi là “ưu tiên cộng đồng”!

Đầu năm nay, các memecoin trở nên cực kỳ phổ biến, khiến nhiều token do VC hậu thuẫn bị lu mờ. Những token này thường được gọi là “token cung thấp/FDV cao”. Tuy nhiên, kể từ khi Hyperliquid ra mắt, việc đầu tư vào nhiều token do VC hỗ trợ đã trở nên khó khăn hơn. Thay vì giải quyết mô hình kinh tế học token lỗi thời hay tập trung phát triển sản phẩm thật sự, một số dự án lại chọn cách gia tăng áp lực bằng cách cố tình giữ lượng cung lưu hành thực tế ở mức rất thấp, trong khi công khai tuyên bố ngược lại.

Việc kiềm chế cung lưu hành mang lại lợi ích cho các dự án này vì điều đó khiến việc thao túng giá trở nên dễ dàng hơn. Thông qua các giao dịch ngầm —— ví dụ như bán token khóa từ quỹ ra thị trường lấy tiền mặt rồi mua lại trên thị trường mở —— họ có thể nâng cao hiệu quả sử dụng vốn đáng kể. Ngoài ra, hành vi này cũng tạo rủi ro lớn cho các trader short và giao dịch đòn bẩy, bởi cung thực tế thấp khiến những token này cực kỳ dễ bị thổi giá mạnh và sụp đổ nhanh chóng.

Sau đây, hãy cùng xem xét một vài ví dụ thực tế. Danh sách này không đầy đủ:

-

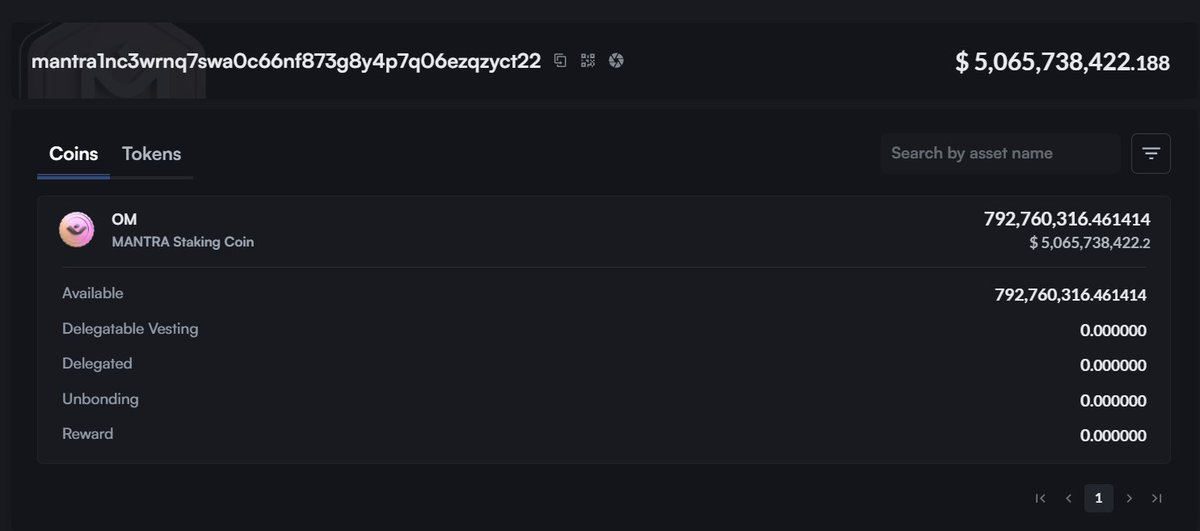

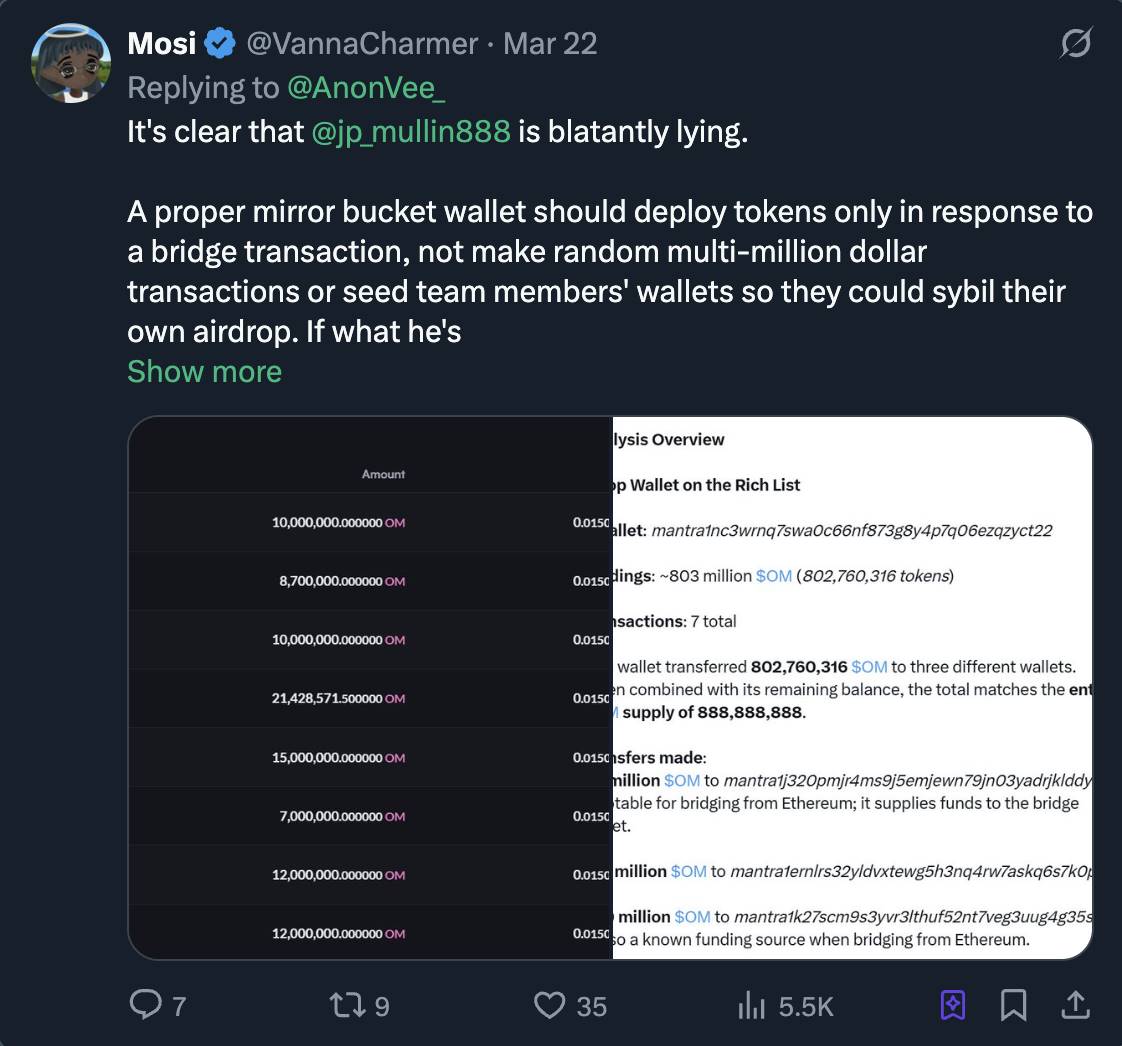

@MANTRA_Chain: Đây là ví dụ rõ ràng nhất. Với những ai thắc mắc tại sao một dự án chỉ có tổng giá trị khóa (TVL) 4 triệu USD lại có thể đạt định giá hoàn toàn pha loãng (FDV) hơn 10 tỷ USD, câu trả lời rất đơn giản: họ kiểm soát phần lớn nguồn cung $OM. Mantra đang nắm giữ 792 triệu $OM (tức 90% tổng cung) trong một ví duy nhất. Việc này chẳng có gì phức tạp cả —— họ thậm chí còn chẳng buồn phân tán lượng cung này ra nhiều ví khác nhau.

Khi tôi hỏi @jp_mullin888 về vấn đề này, anh ta nói rằng đó là một “ví lưu trữ gương phản chiếu (mirror storage wallet)”. Toàn là lời nói vô nghĩa.

Vậy làm thế nào để biết được lượng cung thực tế (real float) của Mantra?

Chúng ta có thể tính toán như sau:

980 triệu (cung lưu hành) - 792 triệu $OM (phần do nhóm kiểm soát) = 188 triệu $OM

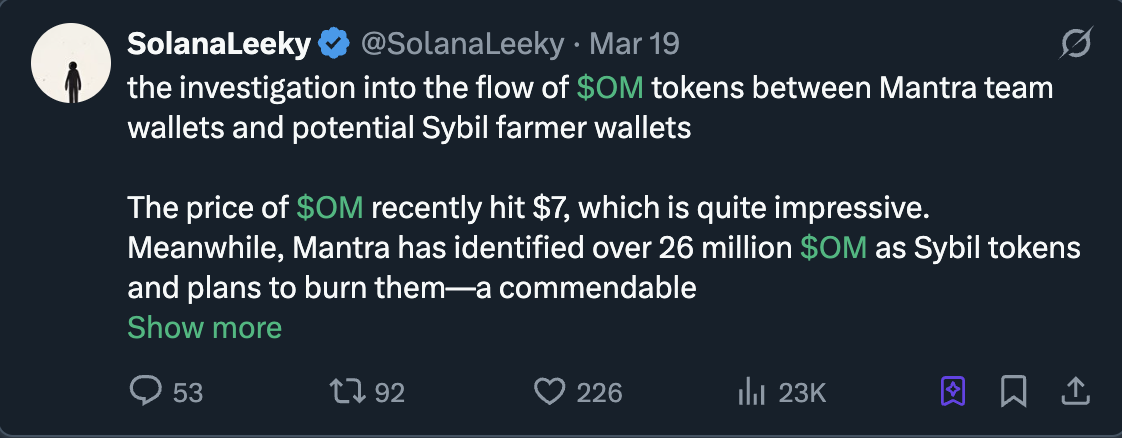

Tuy nhiên, con số 188 triệu $OM này vẫn chưa chính xác. Nhóm vẫn kiểm soát một lượng đáng kể $OM, dùng để tấn công nữ thần (sybil attack) vào chính chương trình airdrop của họ, tiếp tục hút thanh khoản thoát lệnh và duy trì kiểm soát cung lưu hành. Họ đã triển khai khoảng 100 triệu $OM để sybil airdrop, vì vậy chúng ta cũng cần trừ đi phần này khỏi lượng cung thực tế. Xem thêm chi tiết tại đây:

Cuối cùng, lượng cung thực tế là... tùng tùng tùng... chỉ vỏn vẹn 88 triệu $OM! (giả sử nhóm không kiểm soát thêm bất kỳ lượng nào nữa, nhưng rõ ràng đây là một giả định rất phi thực tế). Điều này đưa lượng cung thực tế của Mantra xuống chỉ còn 5,26 triệu USD, một sự chênh lệch khổng lồ so với con số 6,3 tỷ USD hiển thị trên CoinMarketCap.

Lượng cung thực tế thấp khiến việc thao túng giá $OM trở nên quá dễ dàng, đồng thời cũng dễ dàng dọn sạch các vị thế short. Các trader nên sợ hãi khi short $OM vì nhóm kiểm soát phần lớn nguồn cung và có thể tự do đẩy giá lên hoặc xả hàng. Tình huống này giống như cố gắng đánh bạc với @DWFLabs trên một đồng shitcoin nào đó. Tôi nghi ngờ rằng đằng sau diễn biến giá hiện tại có thể liên quan đến Tritaurian Capital —— công ty này đã vay 1,5 triệu USD từ @SOMA_finance (@jp_mullin888 là đồng sáng lập SOMA, còn Tritaurian thuộc sở hữu của Jim Preissler – sếp của JPM tại Trade.io) —— cùng một số quỹ và market maker ở Trung Đông. Những hoạt động này càng làm giảm thêm lượng cung thực tế, khiến việc tính toán trở nên khó khăn hơn.

Điều này cũng có thể lý giải tại sao họ không muốn phát airdrop và quyết định áp dụng thời gian khóa. Nếu họ thực sự phát airdrop, lượng cung thực tế sẽ tăng mạnh, có thể dẫn đến sụt giảm giá nghiêm trọng.

Đây không phải kỹ thuật tài chính phức tạp, mà trông giống như một kế hoạch được tính toán kỹ lưỡng nhằm giảm lượng cung thực tế và thổi giá $OM.

-

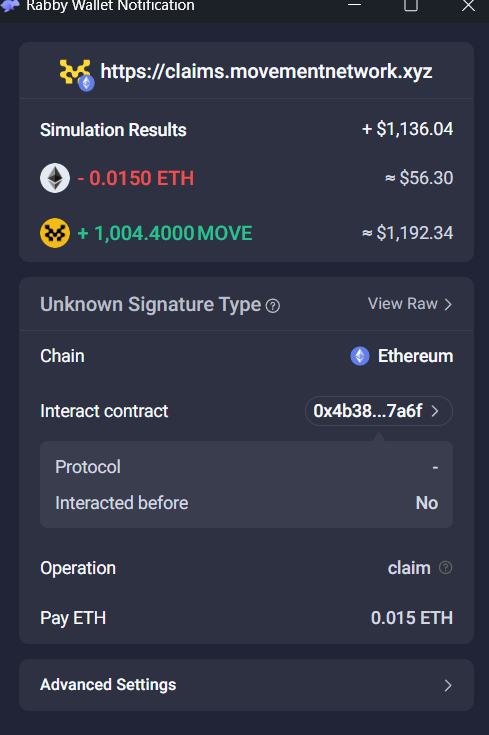

@movementlabsxyz: Trong quá trình nhận airdrop, Movement cho phép người dùng lựa chọn một trong hai cách: nhận trên Ethereum Mainnet; hoặc nhận trên chuỗi chưa ra mắt của họ để đổi lấy phần thưởng nhỏ. Tuy nhiên, chỉ vài giờ sau khi mở nhận, họ thực hiện hàng loạt động thái:

-

Áp phí bổ sung 0,015 ETH (khoảng 56 USD tại thời điểm đó) cộng với phí gas Ethereum đối với tất cả người dùng nhận trên Ethereum Mainnet, khiến nhiều người dùng testnet có số dư nhỏ không dám tham gia;

-

Giảm hơn 80% lượng phân phối trên Ethereum Mainnet, dù vẫn giữ nguyên mức phí;

-

Hạn chế thời gian nhận trong một khung rất ngắn.

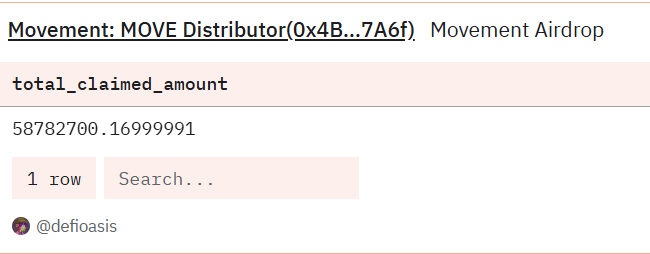

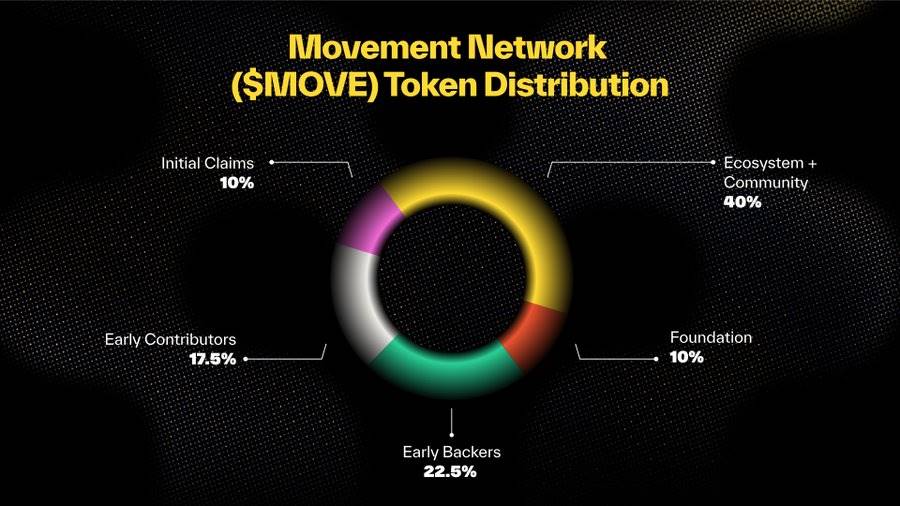

Kết quả là, chỉ có 58,7 triệu MOVE được nhận. Nghĩa là trong số 1 tỷ MOVE dự kiến phát hành ban đầu, chỉ có 5% được rút thành công.

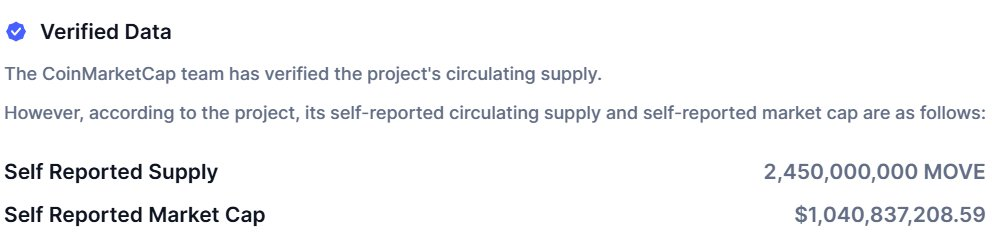

Bây giờ, hãy thực hiện cùng một phép tính như với Mantra dành cho MOVE. Theo dữ liệu từ CoinMarketCap, lượng cung lưu hành tự báo cáo của MOVE là 2,45 tỷ (2.450.000.000).

Tuy nhiên, theo biểu đồ phân bổ của Move, sau airdrop chỉ có 2 tỷ (2B, gồm quỹ + lượng nhận ban đầu) là lưu hành. Do đó, đã xuất hiện dấu hiệu đáng ngờ vì có đến 450 triệu MOVE không thể giải thích được.

Tính toán như sau:

2.450.000.000 MOVE (cung lưu hành tự báo cáo) - 1.000.000.000 MOVE (phân bổ quỹ) - 941.000.000 MOVE (lượng chưa nhận) = 509 triệu MOVE, tương đương 203 triệu USD lượng cung thực tế (REAL float).

Điều này có nghĩa lượng cung thực tế chỉ bằng 20% lượng cung lưu hành tự báo cáo! Hơn nữa, tôi khó tin rằng cả 509 triệu MOVE này đều nằm trong tay người dùng, nhưng tạm chấp nhận đây là lượng cung thực tế.

Vậy trong giai đoạn cung thực tế cực thấp này, điều gì đã xảy ra?

-

Movement trả tiền cho WLFI để họ mua token MOVE.

-

Movement trả tiền cho REX-Osprey để nộp đơn xin ETF cho MOVE.

-

Rushi (người đứng đầu) đến Sở Giao dịch Chứng khoán New York (NYSE).

-

Movement thực hiện hàng loạt giao dịch phức tạp với các quỹ và market maker: bán token khóa lấy tiền mặt, để các tổ chức này đấu giá và đẩy giá lên.

-

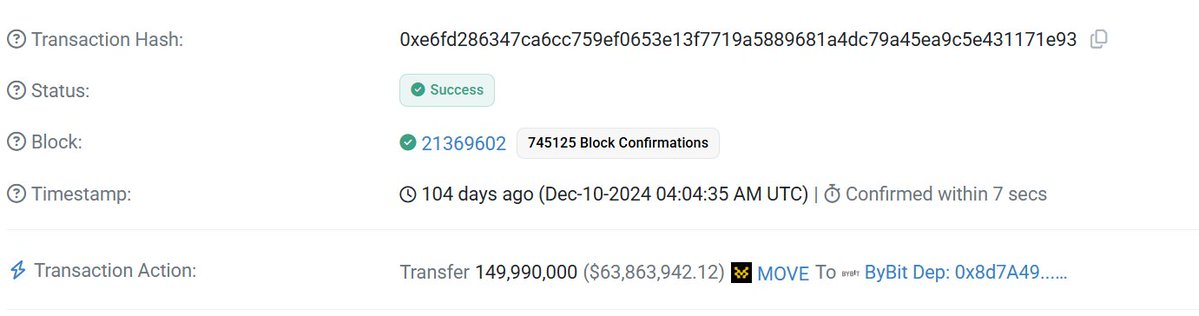

Nhóm đã gửi 150 triệu MOVE vào Bybit tại đỉnh giá. Có thể họ bắt đầu xả hàng từ đỉnh giá, vì kể từ đó giá token liên tục giảm.

-

Trước và sau sự kiện phát hành token (TGE), nhóm đã trả 700.000 USD mỗi tháng cho một công ty marketing KOL tại Trung Quốc để lên sàn Binance, nhằm tăng thanh khoản thoát lệnh tại thị trường châu Á.

Đây là trùng hợp? Tôi không nghĩ vậy.

Như Rushi từng nói:

Kaito:

@Kaitoai là dự án duy nhất trong danh sách này có sản phẩm thật sự. Tuy nhiên, họ cũng có hành vi tương tự trong chiến dịch airdrop hiện tại.

Như CBB đã chỉ ra ở trên, Kaito phân phối airdrop nhưng chỉ một phần rất nhỏ người dùng thực sự nhận. Điều này cũng ảnh hưởng đến lượng cung thực tế (Real Float). Hãy cùng tính toán:

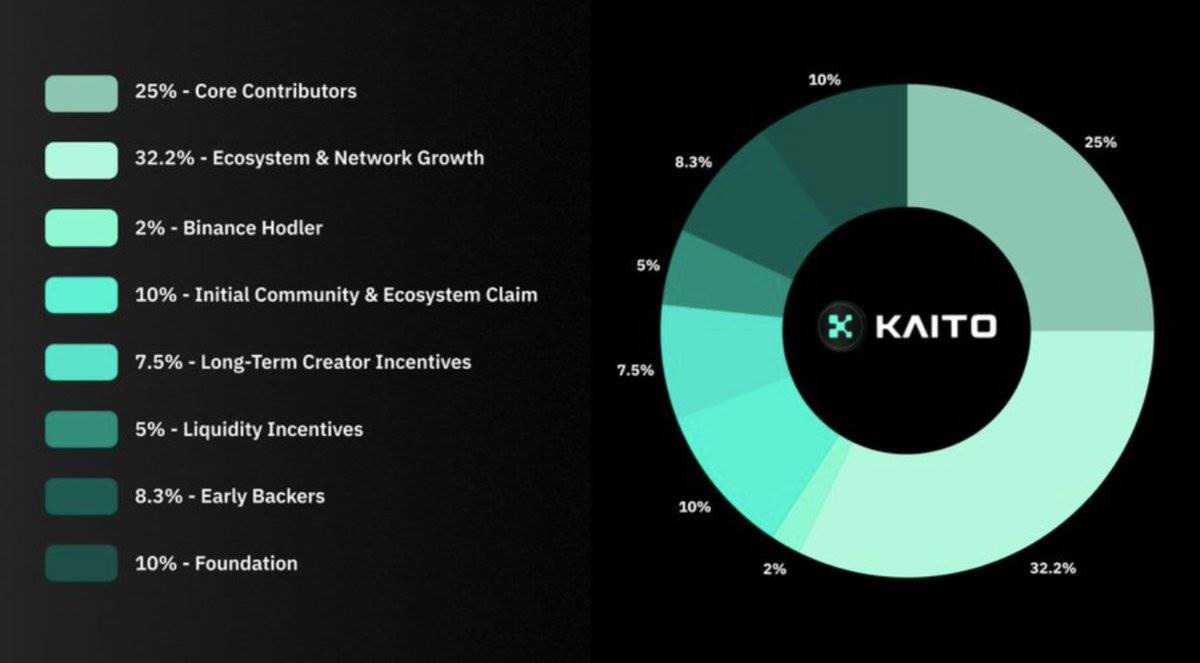

Theo dữ liệu CoinMarketCap, lượng cung lưu hành của Kaito là 241 triệu (241.000.000), vốn hóa thị trường 314 triệu USD. Tôi giả định con số này bao gồm: người dùng nắm giữ trên Binance, phần thưởng thanh khoản, phân bổ quỹ và phần cộng đồng ban đầu.

Hãy phân tích để tìm ra lượng cung thực tế:

Lượng cung thực tế = 241.000.000 KAITO - 68.000.000 (chưa nhận) - 100.000.000 (quỹ giữ) = 73.000.000 KAITO

Điều này có nghĩa vốn hóa thực tế chỉ khoảng 94,9 triệu USD, thấp hơn nhiều so với số liệu báo cáo trên CMC.

Kaito là dự án duy nhất trong danh sách này mà tôi sẵn sàng dành chút niềm tin, vì ít nhất họ có sản phẩm tạo doanh thu và theo tôi biết, họ không tham gia vào các hành vi đáng ngờ như hai đội ngũ kia.

Giải pháp và Kết luận

-

CMC và Coingecko nên hiển thị lượng cung lưu hành thực tế thay vì những con số không đáng tin do các đội ngũ tự báo cáo.

-

Các sàn giao dịch như Binance nên chủ động trừng phạt kiểu hành vi này. Mô hình niêm yết hiện tại có vấn đề, vì như Movement đã làm, bạn có thể đơn giản trả tiền cho một công ty marketing KOL để tăng độ phủ tại châu Á trước TGE.

-

Giá có thể đã thay đổi kể từ khi tôi viết bài này, nhưng để tham khảo, giá tôi dùng là: Move 0,4 USD, KAITO 1,3 USD, Mantra 6 USD.

-

Nếu bạn là trader, hãy tránh xa những token này. Bởi các đội ngũ này có thể tùy ý thao túng giá. Họ kiểm soát toàn bộ nguồn cung, do đó cũng kiểm soát dòng tiền và giá token. (Không phải lời khuyên tài chính, NFA)

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News